Навигация

Аудит прочих доходов и расходов организации

56824

знака

0

таблиц

0

изображений

КУРСОВАЯ РАБОТА

по дисциплине «Аудит»

на тему:

«Аудит прочих доходов и расходов организации»

Москва 2010г.

Содержание

Введение

Глава 1. Нормативное регулирование прочих доходов и расходов

1.1 Нормативное регулирование бухгалтерского и налогового учёта доходов и расходов коммерческих организаций

Глава 2. Содержание, классификация, признание прочих доходов и расходов организации

2.1 Содержание и классификация доходов и расходов в бухгалтерском и налоговом учёте

2.2 Признание доходов и их бухгалтерский и налоговый учёт

2.3 Признание расходов и их бухгалтерский и налоговый учёт

Глава 3. Аудит прочих доходов и расходов

3.1 Цели и задачи аудита прочих доходов и расходов

3.2 Основные нормативные документы и источники проверки

3.3 Порядок проведения аудита прочих доходов и расходов

Список литературы

Введение

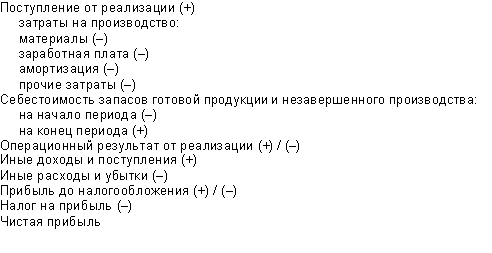

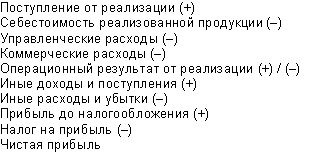

Финансовый результат представляет собой прибыль или убыток. Согласно п. 79 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по действующим в соответствии с нормативными документами правилам. Финансовый результат в бухгалтерском учете выявляется и отражается ежемесячно.

Сумма прибыли (убытка) текущего отчетного периода слагается из финансового результата от обычных видов деятельности и финансового результата от прочих доходов и расходов.

Конечный финансовый результат деятельности организации за отчетный период (чистую прибыль или чистый убыток) формируют следующие показатели:

ü финансовый результат от обычных видов деятельности;

ü прочие доходы и расходы;

ü начисленные платежи налога на прибыль и причитающихся налоговых санкций.

Таким образом, аудит прочих доходов и расходов имеет важное значение для предприятия. Аудиторская проверка позволяет предприятию подтвердить правильность ведения учета, выявить нарушения, если таковые имеются, и в дальнейшем строить учетную политику во избежание неправильного отражения финансовых результатов.

Глава 1. Нормативное регулирование прочих доходов и расходов

1.1 Нормативное регулирование бухгалтерского и налогового учёта доходов и расходов коммерческих организаций

Основным документом, устанавливающим единые правовые и методологические основы организации и ведения бухгалтерского учета доходов и расходов организаций в Российской Федерации, является Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете». Согласно ст. 3 этого Закона в состав законодательных документов Российской Федерации о бухгалтерском учете также включаются другие федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации. Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

В состав федеральных законов, регулирующих бухгалтерский учёт доходов и расходов, в первую очередь включаются Гражданский и Налоговый кодексы Российской Федерации.

Гражданский кодекс Российской Федерации является основополагающим документом, регулирующим гражданско-правовые отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием. Что касается Налогового кодекса РФ, то помимо важной роли этого документа при формировании информации об объектах бухгалтерского учета, его нормы прямо регулируют порядок учета доходов и расходов отдельных категорий субъектов предпринимательской деятельности. В частности, эти нормы определены для субъектов упрощенной системы налогообложения и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица. Регулирование бухгалтерского учета доходов и расходов Президентом РФ в большинстве случаев осуществляется посредством выдачи им поручений иным федеральным органам исполнительной власти.

Согласно ст. 5 Закона о бухгалтерском учете общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Этот федеральный орган исполнительной власти регулирует бухгалтерский учет доходов и расходов как посредством самостоятельного издания актов в области бухгалтерского учета, так и делегированием своих полномочий Министерству финансов РФ.

К основным документам, регулирующим бухгалтерский учет доходов и расходов, изданным Министерством финансов РФ, относятся:

«Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. № 34н;

«Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99», утвержденное приказом Минфина РФ от

06.05.1999г. №32н;

«Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99», утвержденное приказом Минфина РФ от

06.05.1999г. №33н;

- Положения (стандарты), регламентирующие бухгалтерский учет отдельных объектов. К этим документам, в частности, относятся Положение по бухгалтерскому учету основных средств (ПБУ 6/01), материально-производственных запасов (ПБУ 5/01) и др. Этими стандартами регулируется методология бухгалтерского учета объектов, отличных от доходов и расходов организаций. Однако полнота, достоверность, объективность и рациональность в учете доходов и расходов могут быть достигнуты лишь при соблюдении этих требований в учете других, связанных с ними учетных объектов;

- «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению», утвержденные приказом Минфина РФ от 31.10.2000г. № 94н. Этот документ устанавливает схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, доходов и расходов, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

Учетная политика организации является одним из наиболее важных документов, регулирующих бухгалтерский учет доходов и расходов в рамках организации. При этом учетная политика организации в соответствии с п. 3 ст. 5 Федерального закона «О бухгалтерском учете» должна основываться на нормах законодательства о бухгалтерском учете и нормативных актов органов, регулирующих бухгалтерский учет.

С 1 января 2002 г. вступила в силу глава 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации, которая вкупе с остальными его главами, включая первую его часть, является основополагающим документом, регулирующим налоговый учет доходов и расходов организаций.

В соответствии со ст. 313 НК РФ данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам бюджетом по налогу на прибыль.

Глава 2. Содержание, классификация, признание прочих доходов и расходов организации

Похожие работы

... бухгалтерского отдела - Панасенко Г.А. Аудитор Леонова Л.В. Аудиторский риск 5% Планируемый уровень существенности 223,6 тыс. рублей Программа аудита прочих доходов и расходов ООО «Радамант» № п/п Перечень аудиторских процедур Источник Процедура 1 Аудит прочих доходов 11 Установить виды прочих доходов по итогам отчетного года, свести в таблицу. 1С, анализ счета 91 ...

... на счетах бухгалтерского учета, в связи с чем у арендатора учет арендованного имущества ведется на забалансовом счете. Если сдача имущества в аренду в организации признается операционным доходом, то расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации являются операционными. И, следовательно, отражаются по субсчету 91-2 ...

... При подготовке программы аудита оценивается система внутреннего контроля экономического субъекта с точки зрения надежности, качества и степени доверия с использованием процедуры тестирования. 3. Аудит прочих расходов 3.1 Аудит процедуры по существу Согласно Федеральным правилам (стандартам) аудиторской деятельности можно выделить три основных этапа аудиторской проверки: 1. ...

... продукции (работ, услуг) определяется по мере отгрузки и выставления счета–фактуры покупателю и отражается на счете 90 «Продажи». 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ В МУП ЖКХ 3.1. Аудит доходов и расходов по обычным видам деятельности Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без НДС, налога с продаж и акцизов ...

0 комментариев