Навигация

Проверить правильность составления бухгалтерских проводок по учету расходов на продажу

47110

знаков

2

таблицы

1

изображение

5. Проверить правильность составления бухгалтерских проводок по учету расходов на продажу.

По окончании отчетного периода расходы на продажу списываются на себестоимость продукции.

Согласно нормативным документам по бухгалтерскому учету (п.9 ПБУ 10/99) расходы на продажу участвуют в формировании расходов по обычным видам деятельности, на базе которых, в свою очередь, формируется финансовый результат от обычных видов деятельности. При этом расходы на продажу могут признаваться в себестоимости проданной продукции полностью или частично. Однако аудитору необходимо определить возможность применения данного положения для конкретного предприятия, исходя из его учетной политики и реальной ситуации, так как в настоящее время возможно применение двух вариантов списания коммерческих расходов.

Выявленные аудитором нарушения, связанные со списанием расходов на продажу в полной сумме, приводят к:

- недостоверности учетных и отчетных данных;

- искажению налогооблагаемой базы по налогу на имущество.

Схема отражения на счетах бухгалтерского учета коммерческих расходов представлена в таблице 1.

6. Проверить соответствие записей синтетического и аналитического учета записям в Главной книге и балансе.

Таблица 1 – Схема отражения на счетах бухгалтерского учета коммерческих расходов

| Содержание хозяйственной операции | Корреспонденция счетов | ||

| Д-т | К-т | ||

| 1. Списаны материалы, израсходованные на упаковку продукции на складе по фактической себестоимости | 44 | 10 | |

| 2. Начислена заработная плата за работы, связанные с продажей продукции (например, за упаковку продукции на складе) | 44 | 70 | |

| 3. Начислены суммы единого социального налога (взноса), а также страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний | 44 | 69, 68 | |

| 4. Отражена стоимость принимаемых к бухгалтерскому учету работ и услуг, связанных с продажей продукции: | |||

| - на стоимость без НДС | 44 | 60 | |

| - на сумму НДС | 19 | 60 | |

| 5. Списаны в конце месяца расходы на продажу | 90-2 | 44 | |

Полнота и правильность отражения в учете расходов на продажу изучаются при проверке операций по движению материалов, денежных средств, расчетных и других операций. В процессе проверки сопоставляются записи о расходах, приведенные в соответствующих журналах-ордерах, с записями в ведомости аналитического учета коммерческих расходов как по общему итогу за месяц, так и по отдельным статьям расходов, а также с данными счета 44 «Расходы на продажу» и Главной книги.

При осуществлении проверки правильности формирования отчетных показателей аудитор должен проверить соответствие данных синтетического учета показателям бухгалтерской отчетности (формы № 2).

В форме № 2 расходы на продажу в статью "Себестоимость проданных товаров, продукции, работ, услуг" не включаются, а отражаются по статье "Коммерческие расходы". По этой строке должна быть записана сумма, которая списана с кредита счета 44 "Расходы на продажу" в дебет счета 90 "Продажи".

В соответствии с нормативными документами по бухгалтерскому учету, если организации, осуществляющие торговую деятельность, не признают учтенные издержки обращения в себестоимости проданных товаров полностью в отчетном периоде в качестве расходов по обычным видам деятельности, сумма издержек обращения (в части транспортных расходов), приходящаяся на остаток непроданных товаров, отражается в форме № 1 по статье "Затраты в незавершенном производстве" группы статей "Запасы".

По окончании выполнения контрольных процедур, а также аудиторских процедур по проверке расходов на продажу, в рамках перечисленных направлений аудитор должен сформировать мнение о выполнении аудируемым лицом предпосылок подготовки финансовой (бухгалтерской) отчетности, которые для аудитора будут выступать критериями оценки ее достоверности, а выражение мнения о достоверности отчетности является, согласно законодательству, целью аудита.

Заключение

К расходам на продажу относят расходы, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции. Расходы, связанные с продажей товаров, работ, услуг, учитываются на счете 44 "Расходы на продажу".

В состав расходов на продажу в организациях, осуществляющих промышленную и иную производственную деятельность, включают:

- расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки; стоимость тары, приобретенной на стороне; оплата затаривания и упаковки изделий сторонними организациями);

- расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, суда, автомобили и т. п., оплата услуг специализированных транспортно-экспедиторских контор);

- комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим организациям в соответствии с договорами;

- затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты; на участие в выставках, ярмарках; стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям или посредническим организациям бесплатно, и другие аналогичные затраты;

- прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т. п.).

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (скот, птицу, молоко, шерсть, овощи и др.) на счете 44 "Расходы на продажу" могут быть отражены операционные и общезаготовительные расходы на содержание заготовительных и приемных пунктов, на содержание скота и птицы на базах и в приемных пунктах.

В организациях торговли на счете 44 могут отражаться следующие расходы (издержки обращения): по перевозке товаров; оплате труда; аренде; содержанию зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; рекламе; представительские расходы; другие аналогичные по назначению.

Аудит расходов на продажу можно проводить в рамках следующих направлений проверки:

1. Оценка эффективности систем бухгалтерского учета и внутреннего контроля;

2. Проверка правильности отражения операций в бухгалтерском учете (проверка оборотов и сальдо по счетам);

3. Проверка правильности формирования отчетных показателей.

Источниками информации для получения аудиторских доказательств при проверке коммерческих расходов являются: учетная политика для целей бухгалтерского и налогового учета; бухгалтерская отчетность, декларация по налогу на прибыль; регистры синтетического и аналитического учета, регистры налогового учета; договора купли-продажи, поставки, транспортной экспедиции, страхования, хранения; акты выполненных работ, товарные накладные, счета-фактуры.

В ходе проведения аудита расходов на продажу выявляются следующие наиболее распространенные нарушения.

1. В учетной политике не отражен порядок признания (списания) расходов на продажу:

- признание в отчетном периоде расходов на продажу в себестоимости проданных товаров (работ, услуг) полностью в качестве расходов по обычным видам деятельности;

- частичное списание признанных в отчетном периоде расходов на продажу в качестве расходов по обычным видам деятельности.

2. В учетной политике не отражен порядок распределения расходов на продажу между реализованной и нереализованной продукцией (при частичном списании расходов на продажу):

- пропорционально весу продукции;

- пропорционально объему продукции;

- пропорционально производственной себестоимости;

- другому показателю.

3. Списаны в дебет счета 90 "Продажи", субсчет "Себестоимость продаж" расходы на продажу по отгруженной продукции, право собственности, на которую, перейдет покупателю только в следующем отчетном периоде.

4. Не ведется аналитический учет расходов на продажу по статьям калькуляции.

5. Включены в состав коммерческих расходов расходы на тару и затаривание, осуществляемое в производственном цехе, выпускающем продукцию.

6. В бухгалтерском учете продавца отражены расходы на транспортировку продукции и погрузочно–разгрузочные работы, не соответствующие условиям договора поставки.

7. К прочим расходам, связанным с производством и реализацией продукции, были отнесены затраты на проведение маркетинговых исследований. Отчет о результатах проведения маркетинговых исследований отсутствует.

8. Исходя из условий договора купли-продажи продукции, обязанность по страхованию груза лежит на продавце. При этом расходы по страхованию продукции отражены в учете покупателя.

Список использованных источников

1. Гражданский Кодекс РФ. Части I и II.

2. Налоговый кодекс РФ. Части I и II.

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ //Справочная система «Консультант Плюс».

4. Федеральный закон «Об аудиторской деятельности» от 7.08.2001 г. № 119-ФЗ.

5. Федеральный закон «О рекламе» от 18.07.1995 г. № 108-ФЗ //Справочная система «Консультант Плюс».

6. Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29 июля 1998 г. № 34н.

7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утверждено приказом МФ РФ от 06.07.1999 N 43н) //Справочная система «Консультант Плюс».

8. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утверждено приказом МФ РФ от 09.06.2001 г. № 44н) //Справочная система «Консультант Плюс».

9. Аудит: Учебник для вузов / Под ред. В.И. Подольского. 5-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА,2008.

10. Аудит. Практикум / Под ред. В.И. Подольского - М.: ЮНИТИ-ДАНА, 2009.

11. Аудит: Учебное пособие / Богатая И.Н., Н.Т. Лабынцев, Н.Н. Хахонова. – 3-е изд., перераб. И доп. – М.: ОАО «Московские учебники»; Ростов н/Д: Феникс,2009.

Приложение А

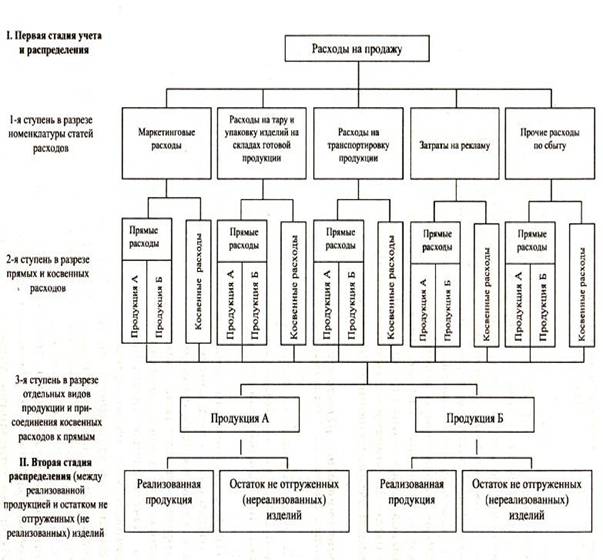

Схема построения синтетического и аналитического учета коммерческих расходов

Приложение Б

Программа аудита расходов на продажу

| Код (шифр) | Перечень направлений проверки и аудиторских процедур по разделам аудита | Источник информации |

| Раздел «Аудит цикла продажи» | ||

| Область проверки: «Расходы на продажу» | ||

| 1 | Оценка эффективности систем бухгалтерского учета и внутреннего контроля | |

| 1.1 | Анализ рабочего плана счетов и учетной политики в части обобщения информации о расходах, связанных с продажей продукции | Рабочий план счетов, учетная политика |

| 1.2 | Проверить правильность ведения аналитического учета коммерческих расходов | Рабочий план счетов, многографные карты, ведомости |

| 1.3 | Ознакомиться с правилами документооборота по учету расходов на продажу и формами первичных учетных документов, применяемых при учете коммерческих расходов. | Первичные учетные документы, подтверждающие факт совершения коммерческих расходов, учетная политика |

| 2 | Проверка правильности отражения операций в бухгалтерском учете | |

| 2.1 | Проверить правильность включения затрат в состав расходов на продажу в соответствии с действующими нормативными документами | Договора купли-продажи, договора поставки, счета-фактуры, накладные, регистры аналитического учета, транспортные накладные, журналы-ордера |

| 2.2 | Проверить соблюдение установленных нормативов расходов на рекламу и представительских расходов | Сметы расходов, счета-фактуры, бухгалтерские справки, расчеты (налоговые декларации) |

| 2.3 | Проверить соблюдение основных положений по учету тары | Регистры бухгалтерского учета по счету 20, 23, 44 и др., накладные, учетная политика, журналы-ордера |

| 2.4 | Проверить правильность ведения аналитического учета по счету 44 «Расходы на продажу» | Рабочий план счетов, учетная политика |

| 2.5 | Проверить правильность составления бухгалтерских проводок по учету расходов на продажу | Главная книга, регистры бухгалтерского учета по счету 44, 10, 70, 69, 68, 60, 91, 90 |

| 2.6 | Проверить соответствие записей синтетического и аналитического учета записям в Главной книге и балансе | Главная книга, форма № 1, журналы-ордера, ведомости аналитического учета коммерческих расходов |

| 3 | Проверка правильности формирования отчетных показателей | Регистры бухгалтерского учета по счету 44, формы отчетности (ф. № 1, ф. № 2) |

Похожие работы

... за собой завышение себестоимости на 120 800 рублей. Во втором случае произошло несвоевременное отражение в учете отгруженной и реализованной продукции. 2.6 Отчет Был произведен аудит расходов по обычным видам деятельности на предприятии ОАО «Газпром Нефть». При выборочной проверке документов произошло не соблюдение графика документооборота по учету продажи продукции, что повлекло за ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... , брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т. п.), эскизов этикеток, образцов оригинальных и фирменных пакетов и т. п.Глава 2. Бухгалтерский учет и аудит расходов на рекламу 2.1. Проверка первичных документы. Аудиторская проверка должна начаться с проверки всех первичных документов, подтверждающих факт выполнения рекламных работ либо услуг. Налоговым ...

... процедуры, альтернативные уже проведенным. Аудиторская организация должна в обязательном порядке отражать в рабочей документации аудитора все стадии проведения аудиторской выборки и анализ ее результатов. 2. Аудит расходов предприятия При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются сырье, материалы, топливо, энергия, ...

0 комментариев