Навигация

Аудит расходов на рекламу

66179

знаков

3

таблицы

0

изображений

Финансовая Академия При Правительстве РФ Кафедра Экономического Анализа и Аудита Курсовая работа

на тему: «Аудит расходов на рекламу» Научный руководитель- к.э.н. Макальская А.К. Выполнила-

студентка гр. ВУ-4-2 Харина Екатерина. Москва-2003г Содержание Введение………………………………………………………………………………...3 Глава 1. Нормативное регулирование………………………………………………...4

Глава 2. Бухгалтерский учет и аудит расходов на рекламу………………………….5

2.1. Проверка первичных документы………………………………………….5 2.2. Исчисление нормируемой величины расходов на рекламу……………..7 2.3. Проверка правильности исчисления налога на рекламу………………..10 2.4. Определение уровня существенности……………………………………13Глава 3. Особенности учета и аудита рекламных расходов по их видам…………..15

3.1. Публикации рекламного характера……………………………………….15 3.2. Комната образцов реализуемого товара………………………………….16 3.3. Участие в выставках……………………………………………………….17 3.4. Оформление витрин товарами……………………………………………19 3.5. Призы……………………………………………………………………….20 3.6. Учет расходов на интернет………………………………………………..22 3.7. Образцы продукции (товара)……………………………………………...23 3.8. Изготовление визитных карточек…………………………………………24 Заключение……………………………………………………………………………...26 Приложения……………………………………………………………………………..27 Литература………………………………………………………………………………30 Введение.Реклама - это распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и начинаниях (рекламная информация), которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний (ст. 2 Федерального закона о рекламе).

В современных условиях хорошая реклама - одно из важных условий для продвижения на рынке продукции или услуг организации. Не менее важно правильно отражать эти расходы в бухгалтерском и налоговом учете.

Данная курсовая работа посвящена особенностям учета и аудит расходов на рекламу, как в целом, так и по их видам.

Глава 1. Нормативное регулированиеОсновным законодательным актом, регулирующим отношения в процессе получения услуг по производству, размещению и распространению рекламы, является Федеральный закон от 18.07.98 N 108-ФЗ "О рекламе" (далее Федеральный закон о рекламе). В нем содержится основное определение рекламы.

Если вы рекламируете товары, подлежащие обязательной сертификации, то реклама должна сопровождаться пометкой "подлежит обязательной сертификации" (п. 4 ст. 5 Федерального закона о рекламе).

Если деятельность рекламодателя подлежит лицензированию, то при рекламе соответствующего товара, а также при рекламе самого рекламодателя последний обязан предоставлять, а рекламопроизводитель и рекламораспространитель обязаны требовать предъявления соответствующей лицензии либо ее надлежаще заверенной копии (п. 2 ст. 22 Федерального закона о рекламе).

Федеральный закон о рекламе не допускает недобросовестную, неэтичную, недостоверную, заведомо ложную и скрытую рекламу. В Законе определены виды ответственности за нарушения законодательства о рекламе. Однако с 1 июля 2002 г. вступает в действие Кодекс РФ об административных нарушениях (вводится в действие Федеральным законом от 30.12.2001 № 196 ФЗ). Поэтому положения Федерального закона о рекламе в части административных наказаний за нарушения Закона о рекламе прекращают действие.

В частности, ст. 14.3 Кодекса РФ об административных нарушениях (КоАП) предусмотрено, что нарушение рекламодателем, рекламопроизводителем или рекламораспространителем законодательства о рекламе (ненадлежащая реклама или отказ от контррекламы) влечет наложение административного штрафа:

- на должностных лиц - от сорока до пятидесяти минимальных размеров оплаты труда;

- на юридических лиц - от четырехсот до пятисот минимальных размеров оплаты труда.

Ограничения штрафа указаны в ст. 3.5 КоАП. Административный штраф за нарушение законодательства РФ о рекламе, налагаемый на должностных лиц и юридических лиц, не может превышать для должностных лиц двести минимальных размеров оплаты труда, для юридических лиц - пять тысяч минимальных размеров оплаты труда.

Постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня совершения административного правонарушения, а за нарушение законодательства Российской Федерации о рекламе - по истечении одного года со дня совершения административного правонарушения (ст. 4.5 КоАП).

В бухгалтерском учете затраты на рекламу отражаются в составе расходов по обычным видам деятельности в полном объеме. Однако при налогообложении прибыли они нормируются.

В 2001 году такие расходы можно было включать в себестоимость в пределах норм, утвержденных приказом Минфина России от 15 марта 2000 г. № 26н. Сумма рекламных расходов, которая учитывалась при налогообложении, зависела от объема выручки, полученной фирмой. Торговые организации вместо выручки использовали показатель валовой прибыли (разницы между покупной и продажной ценами товара). С 1 января 2002 года вступила в силу глава 25 «Налог на прибыль организаций» НК РФ. В этой главе установлен новый порядок нормирования рекламных расходов, а также приведен их перечень По НК РФ к этим расходам относятся:

– затраты на рекламу в средствах массовой информации (объявления в печати, трансляция по радио и телевидению и т. д.) и телекоммуникационных сетях (например, в сети Интернет);

– затраты на наружную рекламу (рекламные стенды и щиты);

– затраты на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, уценку товаров, потерявших свои качества при экспонировании;

– затраты на покупку призов, которые вручаются победителям конкурсов, проводимых в рамках рекламных кампаний.

По статье 264 НК РФ нормируются только расходы на покупку призов и «прочие виды рекламы». Эти расходы можно учитывать при налогообложении прибыли только в пределах 1 процента от выручки, которая облагается этим налогом. У многих бухгалтеров возник вопрос, что же относится к прочим видам рекламы. Являются ли расходы на рекламу, перечисленные в статье 264 НК РФ, прочими? Нужно ли их нормировать при налогообложении прибыли? Ответа на этот вопрос нет ни в НК РФ, ни в Методических рекомендациях по налогу на прибыль. (Методические рекомендации по налогу на прибыль утверждены приказом МНС России от 26 февраля 2002 г. № БГ-3-02/98)

Свою позицию недавно высказал Минфин России. Согласно письму Минфина России от 15 января 2002 г. № 04-02-06/2/3, к прочим видам рекламы относятся только те, которые не перечислены в статье 264 НК РФ. Именно эти расходы нормируются. Остальные затраты на рекламу учитываются при налогообложении полностью. Отметим, что в настоящее время планируется внести изменения в 25-ю главу НК РФ. Если эти изменения примут, нормироваться будут только те расходы, которые не указаны в статье 264 НК РФ, и затраты на покупку призов. Следовательно, мнение Минфина России будет закреплено законодательно.

Таким образом, к нормируемым (прочим) рекламным расходам можно отнести затраты на разработку, издание и распространение рекламных изделий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т. п.), эскизов этикеток, образцов оригинальных и фирменных пакетов и т. п.

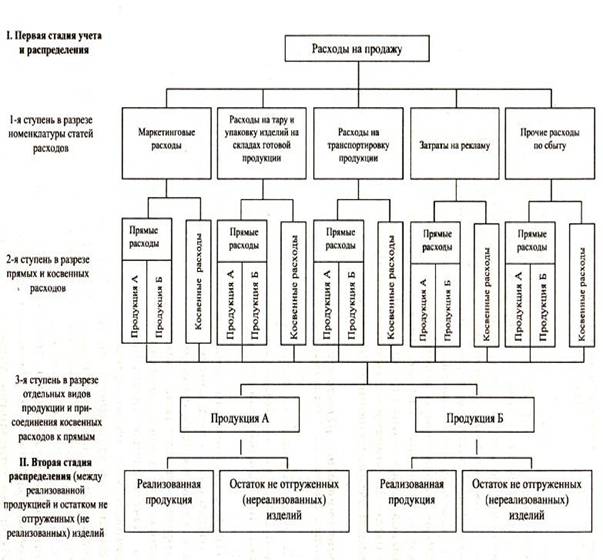

Глава 2. Бухгалтерский учет и аудит расходов на рекламу

2.1. Проверка первичных документы.Аудиторская проверка должна начаться с проверки всех первичных документов, подтверждающих факт выполнения рекламных работ либо услуг.

Налоговым законодательством под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (абз. 4 п. 1 ст. 252 НК РФ).

В соответствии с бухгалтерским законодательством все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации (п. 12 и 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Форматы бланков, указанные в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

Если форма документа не предусмотрена в этих альбомах, то форма документа утверждается организацией. Такой документ должен содержать обязательные реквизиты, предусмотренные п.2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете":

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Для признания расходов на рекламу в качестве расходов по обычным видам деятельности необходимо иметь первичные документы, подтверждающие факт выполнения рекламных работ и услуг. Это могут быть:

- договор на оказание рекламных услуг;

- протокол согласования цен на рекламные услуги;

-документация, предоставляющая право размещения средства наружной рекламы и информации, оформленная в установленном порядке (свидетельство о праве размещения наружной рекламы, паспорт рекламного места, утвержденный дизайн-проект);

-акт сдачи-приемки выполненных работ (оказанных услуг), подписанный рекламораспространителем и рекламодателем;

-счета-фактуры от исполнителя рекламных услуг, оформленные в соответствии с требованиями Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 № 914;

- документы, подтверждающие оплату рекламных услуг (платежное поручение, корешок приходного ордера);

- требование-накладная (ф.М –11) и накладная на отпуск материалов на сторону (ф.М-15); лимитно-заборная карта (форма N М-8), утвержденные постановлением Госкомстата России от 30.10.97 N 71а) для оформления перемещения материалов, используемых в рекламных целях,

- требование-накладная Унифицированная форма N ТОРГ-12 и накладная на внутреннее перемещение, передачу товара (унифицированная форма N ТОРГ-13), утвержденнын постановлением Госкомстата России от 25.12.98 N 132) для оформления перемещения товаров, используемых в рекламных целях,

- расчетно-платежная ведомость (унифицированная форма N Т-49, утвержденная Постановлением Госкомстата России от 25.12.98 N 132) для учета заработной платы, начисленной в связи с производством рекламных расходов расчетно-платежная ведомость

- акт о списании товаров (готовой продукции) в рекламных целях,

- акт об уценке товаров,

- Декларации по налогу на рекламу

- бухгалтерские справки-расчеты и др. документы.

Необходима также аудиторская проверка экземпляров печатных средств массовой информации с опубликованными рекламными объявлениями, аудио- или видеокассет с записью рекламы, эфирных справок с указанием дат, времени и продолжительности рекламных сообщений по радио и телевидению и других свидетельства фактического размещения рекламы, т.к. в соответствии со ст. 21 Закона о рекламе рекламодатель, рекламопроизводитель и рекламораспространитель обязаны хранить материалы или их копии, содержащие рекламу, включая все вносимые в них последующие изменения, в течение года со дня последнего распространения рекламы.

Похожие работы

... ): по перевозке товаров; оплате труда; аренде; содержанию зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; рекламе; представительские расходы; другие аналогичные по назначению. Аудит расходов на продажу можно проводить в рамках следующих направлений проверки: 1. Оценка эффективности систем бухгалтерского учета и внутреннего контроля; 2. Проверка правильности ...

... процедуры, альтернативные уже проведенным. Аудиторская организация должна в обязательном порядке отражать в рабочей документации аудитора все стадии проведения аудиторской выборки и анализ ее результатов. 2. Аудит расходов предприятия При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются сырье, материалы, топливо, энергия, ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... случае оказание транспортных услуг не будет рассматриваться как отдельный вид деятельности. Расходы на содержание транспортного средства при этом являются издержками обращения, связанными со сбытом товаров. 3. Учет расходов на рекламу у предприятий торговли. 3.1. Реклама и расходы на рекламу. Средства распространения рекламы. Реклама, распространяемая в любой форме, с помощью любых ...

0 комментариев