Нормативная база, регулирующая аудит расчетов по налогу на прибыль

Проверка своевременности предоставления налоговой декларации по налогу на прибыль

Планирование аудиторской проверки

Аудиторская проверка расчетов по налогу на прибыль ООО «Тандем»

Выводы по результатам аудиторской проверки расчетов по налогу на прибыль ООО «Тандем»

Навигация

Аудит расчетов по налогу на прибыль (на примере ООО "Тандем")

Аудит расчетов по налогу на прибыль (на примере ООО "Тандем")

52743

знака

4

таблицы

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования«Хабаровская государственная академия экономики и права»

Факультет Аудитор

Кафедра бухгалтерского учета и контроля

КУРСОВАЯ РАБОТАпо теме: Аудит расчетов по налогу на прибыль (на примере ООО «Тандем»)

Содержание

ВВЕДЕНИЕ

1 Цели, задачи и нормативное регулирование аудита расчетов по налогу на прибыль

1.1 Цели и задачи аудита налога на прибыль

1.2 Нормативная база, регулирующая аудит расчетов по налогу на прибыль

2 Методология аудиторской проверки расчетов по налогу на прибыль

2.1 Методика В. Газаряна

2.2 Проведение аудита расчетов по налогу на прибыль на основе Методических рекомендации по проверке налога на прибыль и обязательств перед бюджетом при проведении аудита и оказании сопутствующих услуг

2.3 Аудит налога на прибыль согласно лекционному материалу Г.Н. Михмель

2.4 Обоснование выбранной методики

3 Аудит расчетов по налогу на прибыль на примере ООО «Тандем»

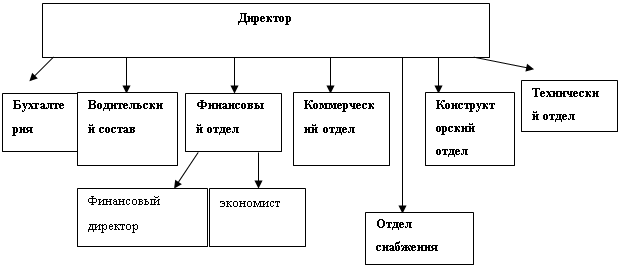

3.1 Общие сведения об организации

3.2 Планирование аудиторской проверки

3.3 Аудиторская проверка расчетов по налогу на прибыль ООО «Тандем»

3.4 Выводы по результатам аудиторской проверки расчетов по налогу на прибыль ООО «Тандем»

ЗАКЛЮЧЕНИЕ

Введение

Рыночные экономические отношения повышают потребность в достоверной учетной и отчетной информации о деятельности предприятий. Особая роль в повышении эффективности производства, рациональном и экономном использовании ресурсов, обеспечении сохранности собственности, укрепления дисциплины принадлежит аудиту. Аудит способствует повышению эффективности производственной и финансово-коммерческой деятельности субъектов хозяйствования. Проверка соблюдения законности, достоверности и целесообразности хозяйственных операций, выявление нарушений и злоупотреблений, их причин и виновных в этом лиц, вскрытие внутрипроизводственных резервов повышения эффективности деятельности предприятий, разработка конкретных предложений по устранению имеющихся недостатков и нарушений требуют глубоких знаний методологии и техники проведения аудита.

Прибыль является основным обобщающим качественным показателем деятельности предприятия и характеризует конечный финансовый результат, эффективность производства. В связи с этим огромное значение имеет четкая организация контроля за формированием прибыли и со стороны налоговых, аудиторских и внутрихозяйственных служб в пределах компетенции каждого из них.

Аудит расчетов по налогу на прибыль – является одним из ключевых в аудите финансово-хозяйственной деятельности организации, ведь искажение налогооблагаемой прибыли и вследствие, суммы налога, ведет к неправильному определению финансовых результатов и расчетов с бюджетом.

Главная цель данной работы – спланировать и провести аудиторскую проверку расчетов по налогу на прибыль, установить правильность и полноту применения налогового законодательства, достаточность отражения в отчетности, своевременность и полноту уплаты налога в бюджет, составить аудиторское заключение по проведенной проверке и дать соответствующие рекомендации.

Для достижения поставленной цели, необходимо решить следующие

задачи:

- Изучить экономическую характеристику предприятии, особенности организации бухгалтерского и налогового учета;

- Определить цели и задачи аудиторской проверки расчетов по налогу на прибыль, выделить источники информации, используемые для проверки выбранного участка;

- Спланировать аудиторскую проверку и представить оценку системы внутреннего контроля, рассчитать аудиторский риск и представить план проверки;

- Провести аудиторскую проверку налога на прибыль, согласно разработанного плана проверки;

- Оформить результаты аудиторской проверки, составить аудиторское заключение, сделать выводы и дать практические рекомендации для объекта исследования.

1 Цели, задачи и нормативное регулирование аудита расчетов по налогу на прибыль

1.1 Цели и задачи аудита налога на прибыль

Основными задачами аудита в области налога на прибыль и обязательств перед бюджетом является получение доказательств по вопросам:

- правильности формирования налоговой базы, отсутствие неправомерно исключенных статей;

- отражения текущих налоговых обязательств перед бюджетом в бухгалтерской и налоговой отчетности;

- отражение сумм отложенных налогов в бухгалтерской отчетности согласно действующим принципам бухгалтерского учета;

- классификации и раскрытии в финансовой отчетности с должной степенью детализации информации о расходе по налогу на прибыль, текущем налоговом обязательстве, отложенных налоговых активах и обязательствах;

- полноты и своевременности уплаты экономическим субъектом в бюджет налога на прибыль.

При формировании мнения по финансовой отчетности аудитор должен получить и оценить доказательства по утверждениям, сделанным руководством аудируемого лица, по таким качественным аспектам, как существование, полнота, оценка и измерение, классификация, представление и раскрытие.

Цель аудита финансовой отчетности в области налога на прибыль по качественным аспектам отчетности представлена в таблице 1.

Таблица 1. Цели аудита финансовой отчетности в области налога на прибыль по качественным аспектам отчетности

| Качественный аспект отчетности | Цели аудита |

| Существование | Расход по налогу на прибыль и налоговое обязательство перед бюджетом, отраженные в финансовой отчетности, реально существуют и относятся к проверяемому отчетному периоду |

| Полнота | Расход по налогу на прибыль и налоговое обязательство перед бюджетом отражены в финансовой отчетности в полном объеме |

| Оценка (измерение) | Расход по налогу на прибыль и налоговое обязательство перед бюджетом, указанные в финансовой отчетности, правильно рассчитаны и отражают результат деятельности организации |

| Классификация | Налоговое обязательство правильно распределено на текущее и отложенное |

| Представление и раскрытие | Обязательство по уплате и возврату налогов, а так же расход по налогу на прибыль правильно классифицированы и информация по ним раскрыта в финансовой отчетности с достаточной степенью детализации |

Иными словами, целью аудита формирования налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль является подтверждение достоверности информации бухгалтерской и налоговой отчетности, которая является одним из главных критериев качественности информации.

Цель аудита формирования налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль достигается путем решения в ходе аудита следующих основополагающих задач по проверке:

- соблюдения действующего законодательства в части формирования налогооблагаемой прибыли и расчетов с бюджетом по налогу на прибыль;

- правильности оформления первичных документов, на основании которых начисляется налог на прибыль, определение необлагаемых налогами сумм, налоговых вычетов и льгот по налогу;

- ведения в установленном порядке учета доходов (расходов) и объектов налогообложения;

- правильности формирования налоговой базы, отсутствие неправомерно исключенных статей;

- правильности расчета сумм, подлежащих уплате в бюджет;

- правильности отражения задолженности перед бюджетом по налогу на прибыль в учете и отчетности;

- наличия представления в налоговый орган по месту учета в установленном порядке налоговых деклараций, а также документов, необходимых для исчисления и уплаты налога на прибыль;

- полноты и своевременности уплаты налога на прибыль в бюджет.

В оценке доказательств при проведении проверки налога на прибыль и обязательств перед бюджетом аудитор должен использовать следующие критерии:

1. требования законодательно – нормативных актов РФ по бухгалтерскому учету;

2. требования налогового законодательства РФ по налогу на прибыль;

3. требования международных стандартов финансовой отчетности.

Источники формирования отчетной информации по налогу на прибыль представлены в таблице 2.

Таблица 2. Источники формирования отчетной информации по налогу на прибыль

| Показатель отчетности | Форма отчетности | Источник информации |

| Прибыль, рассчитанная по правилам бухгалтерского учета | Отчет о прибылях и убытках | Регистры бухгалтерского учета |

| Прибыль, рассчитанная по правилам налогового законодательства | Декларация по налогу на прибыль | Регистры налогового учета |

| Текущий расход по налогу на прибыль | Отчет о прибылях и убытках, Декларация по налогу на прибыль | Регистры налогового учета |

| Текущее обязательство по налогу на прибыль | Баланс, Декларация по налогу на прибыль | Регистры бухгалтерского учета |

| Отложенное налоговое обязательство или актив | Баланс | Регистры бухгалтерского и налогового учета |

Этапы аудиторской проверки расчетов с бюджетом по налогу на прибыль приведены в таблице 3.

Таблица 3. Этапы аудита

| № п/п | Наименование этапа | Суть этапа |

| 1 | Планирование | - оценка аудиторского риска и допустимой ошибки (уровня существенности); - анализ учетной политики; - составление программы аудита по существу, выбор аудиторских процедур. |

| 2 | Проведение аудита по существу | - проведение аудиторских процедур; - детальное тестирование; - аналитические процедуры; - сбор аудиторских доказательств; - оформление рабочих документов. |

| 3 | Завершение аудита | - обобщение и оценка результатов аудита; - документальное оформление результатов. |

На этапе планирования аудитор разрабатывает как общую стратегию аудита, так и детальный подход к ожидаемому характеру, временным рамкам и объему работ по каждой из областей аудита.

Детальное планирование аудиторской работы помогает удостовериться в том, что важным областям аудита уделяется надлежащее внимание, а также координировать работу аудиторов и их ассистентов.

Для успешного планирования аудита в области налога на прибыль и обязательств перед бюджетом аудитору необходимо:

- четко понимать цель, для которой будет использоваться информация, содержащаяся в рабочих документах аудитора ;

- обладать знаниями о бизнесе аудируемого лица;

- дать оценку аудиторского риска и разработать процедуры, необходимые для его снижения до минимально низкого уровня;

- определить ключевые по значимости области проверки;

- рассчитать уровень существенности и определить его взаимосвязь с аудиторским риском;

- составить детальную программу по проверке налога на прибыль и обязательств перед бюджетом, которая будет служить инструкцией для аудиторов и ассистентов, а также средством внутреннего контроля за надлежащим выполнением работы.

Похожие работы

... можно определить как отношение прибыли за анализируемый период умноженная на 100% к основным фондам. Рентабельность предприятия ООО "Тихий Дон" следовательно будет составлять Рентабельность=П*100%/Оф=9590*100/17102=56,1 Эффективность производственной программы характеризуют рентабельность продукции, рентабельность продаж. Рентабелъностъ продукции (Ри) (окупаемость издержек) рассчитывается ...

... ведущим бухгалтерский учет. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. ГЛАВА 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ В АНАЛИЗЕ ХОЗЯЙСТВЕЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ЭДЕГНИ» 2.1 Общая характеристика организации ООО «Эдегни», организационно-правовая форма «Общество с ограниченной ответственностью», основано в мае 2001 года ...

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев