Содержание Введение 1 Роль Федерального казначейства в управлении государственными финансами 1.1 Задачи и функции Федерального казначейства Российской Федерации как основы взаимоотношений с Банком России 1.2 Роль Федерального Казначейства Российской Федерации в оптимизации межбюджетных взаимоотношений 2 Кассовое исполнение бюджета 2.1 Функция Центрального банка РФ 2.2 Расчетно-кассовое обслуживание счетов органов Федерального казначейства Заключение Библиография

Введение

На этапе перехода к рыночной системе отношений государству необходимо найти новые формы управления финансовыми потоками, в том числе бюджетными. Таким образом, создаются предпосылки для образования новой структуры, обеспечивающей исполнение федерального бюджета. Нельзя сказать, что эта задача является новой в системе экономических отношений России или других стран, однако ее актуальность не теряет смысл.

Структура, обеспечивающая исполнение федерального бюджета, представляет собой не что иное как процесс денежного обращения от федерального бюджета к бюджетополучателям. Этот процесс осуществляется посредством взаимодействия Банка России с органами Федерального казначейства.

Актуальность темы курсовой работы исходит из рассмотрения функций Федерального казначейства, которые влияют на бюджетный процесс и взаимодействия Федерального казначейства с другими участниками бюджетного процесса. Во-первых, органы Федерального казначейства взаимодействуют с органами денежно-кредитного регулирования. Это взаимодействие заключается в том, что органы Федерального казначейства открывают и ведут единые счета федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов исключительно в учреждениях Банка России. Коммерческие банки (в основном это учреждения Сберегательного банка России) осуществляют функции по выдаче только наличных денег получателям бюджетных средств соответствующих бюджетов. Актуальность вопроса взаимодействия в настоящее время является реорганизацией бесперебойных и надежных каналов связи между органами Федерального казначейства и учреждениями банков на всей территории страны. Данный вопрос обусловлен действующей системой электронного обмена документами с банками и высокими требованиями к качеству и сохранности передаваемой информации. Во-вторых, органы Федерального казначейства наделены полномочиями по формированию доходов бюджетов всех уровней. Полномочиями по исполнению федерального бюджета по доходам в настоящее время наделены только центральный аппарат Федерального казначейства и управления Федерального казначейства по субъектам РФ. В формировании доходной части бюджетов субъектов РФ и муниципалитетов полномочия предоставлены только управлениям Федерального казначейства по субъектам РФ.

Целью курсовой работы является изучение деятельности банка России во взаимоотношениях с органами Федерального казначейства.

Задачи, поставленные при написании курсовой работы, охватывают спектр проблем связанный с анализом функций и полномочиями Органов Федерального казначейства во взаимодействии с Банком России. Однако, картина, складывающаяся при изучении темы курсовой работы, будет неполной без рассмотрения связей Федерального казначейства и Банка России с другими органами, принимающих участие в формировании бюджетной системы страны. Невозможно также не рассматривать в таких взаимоотношениях функции самого Центрального Банка и рассчетно-кассовые операции, проводимые органами Федерального казначейства посредством Банка России и других кредитно-денежных организаций.

Таким образом, объектом исследования курсовой работы является банковская деятельность, а если точнее, то деятельность Банка России, а предметом исследования выступают органы Федерального казначейства во взаимоотношениях с Банком России.

Для изучения темы курсовой работы были использованы труды отечественных авторов, а также статьи из журналов по данной тематики - они составили теоретическую базу, представленной работы.

1. Роль Федерального казначейства в управлении государственными финансами

1.1. Задачи и функции Федерального казначейства Российской Федерации как основы взаимоотношений с Банком РоссииУказом Президента Российской Федерации от 8 декабря 1992 года №1556 Постановлением Правительства России от 27 августа 1993 года №864 в организационном плане был решен вопрос о создании Федерального казначейства в составе Министерства финансов Российской Федерации.

Целью Федерального казначейства является - постепенное утверждение предварительного и текущего контроля с концентрацией всех бюджетных ресурсов в одних руках, в одном банке.

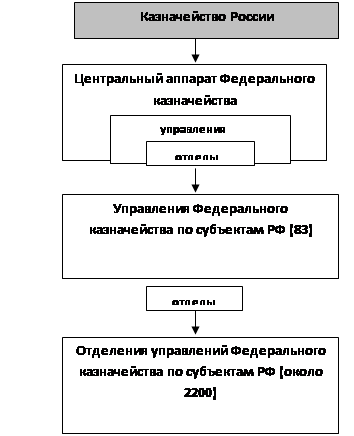

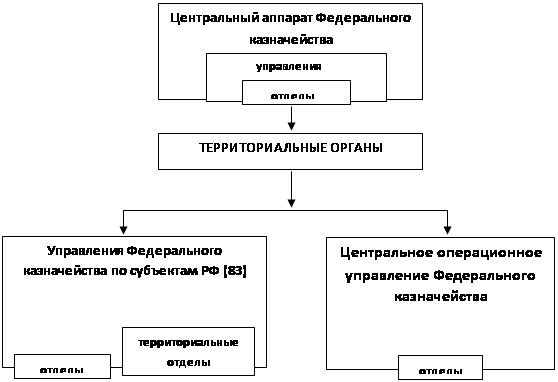

В Российской Федерации функционирует единая централизованная система органов федерального казначейства, включающая Главное управление федерального казначейства Министерства финансов РФ и подчиненных ему территориальных органов федерального казначейства по субъектам РФ, городам, кроме городов районного подчинения, районам и районам в городах.

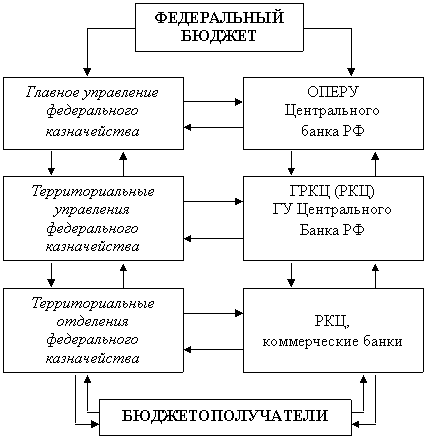

Схема исполнения бюджета через органы Казначейства приведена на рис. 38.1:

Главные задачи органов Казначейства:

1) организация, осуществление и контроль за исполнением бюджета РФ, управление доходами и расходами бюджета на счетах Казначейства, исходя из принципа единства кассы;

2) регулирование финансовых отношений между бюджетом РФ и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств;

Рис. 1. Схема исполнения бюджета как взаимоотношение Банка России с органами казначейства

3) осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление ими;

4) сбор, обработка и анализ информации о состоянии государственных финансов, представление законодательным и исполнительным органам отчетности о финансовых операциях Правительства РФ по бюджету РФ, о государственных внебюджетных фондах, о состоянии бюджетной системы РФ;

5) управление и обслуживание совместно с Банком России и другими уполномоченными банками государственного внутреннего и внешнего долга РФ;

6) разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции Казначейства, подготовка проекта бюджетной классификации, ведение операций по учету государственной казны РФ.

К функциям Главного управления федерального казначейства Минфина РФ относятся:

• организация бюджетного и финансового исполнения федерального бюджета и финансовое исполнение государственных федеральных внебюджетных фондов, исходя из принципа единства кассы;

• руководство работой территориальных органов Федерального казначейства;

• доведение до территориальных органов Федерального казначейства размеров ассигнований из федерального бюджета по обслуживаемым ими территориям;

• ведение сводного реестра распорядителей средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств;

• организация распределения доходов между федеральным бюджетом и бюджетами субъектов РФ, передача в местные бюджеты отчислений от поступлений по государственным налогам и доходам;

• управление доходами и расходами федерального бюджета и другими централизованными финансовыми ресурсами, находящимися в ведении Правительства РФ, распоряжение средствами на соответствующих счетах в банках, кроме средств государственных федеральных внебюджетных фондов и федеральных внебюджетных средств, осуществление операций с этими средствами;

• организация осуществления взаимных расчетов между федеральным бюджетом и бюджетами субъектов РФ;

• регулирование финансовых отношений между федеральным бюджетом и государственными федеральными внебюджетными фондами, организация контроля за поступлением и использованием федеральных внебюджетных средств;

• организация и осуществление: краткосрочного прогнозирования и кассового планирования средств федерального бюджета, других централизованных финансовых ресурсов и направлений их использования; учета операций по движению средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств на счетах казначейства; сбора, обработки и анализа информации о состоянии федерального бюджета, бюджетов субъектов РФ, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств;

• осуществление по поручениям Правительства РФ и Минфина РФ других операций со средствами федерального бюджета, другими средствами, находящимися в ведении Правительства РФ;

• организация работы территориальных органов Казначейства по контролю за исполнением федерального бюджета, государственных федеральных внебюджетных фондов, поступлением и использованием федеральных внебюджетных средств;

• управление и обслуживание государственного внутреннего и внешнего долга совместно с Банком России и другими уполномоченными банками, организация и осуществление размещения на возвратной и платной основе централизованных финансовых ресурсов, находящихся в ведении Правительства РФ;

• организация и ведение операций по учету государственной казны.

Органы Казначейства по субъектам РФ, а также городам с районным делением, имеющим в своем подчинении нижестоящие органы Казначейства, осуществляют на соответствующей территории функции, применительно к функциям, рассмотренным выше, кроме функций, относящихся исключительно к обслуживанию федерального бюджета, закрепленным за Главным управлением федерального казначейства.

Органы Казначейства по городам, кроме городов районного подчинения, районам, районам в Городах выполняют следующие функции:

• осуществляют бюджетное и финансовое исполнение федерального бюджета, финансовое исполнение государственных федеральных внебюджетных фондов, контроль за поступлением и использованием федеральных внебюджетных средств;

• обеспечивают целевое финансирование предприятий за счет средств федерального бюджета, государственных федеральных внебюджетных фондов и целевое использование федеральных внебюджетных средств;

• обеспечивают полный учет распорядителей средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств;

• осуществляют распределение доходов между федеральным бюджетом и бюджетами субъектов РФ, производят отчисления от поступлений по государственным налогам и доходам в местные бюджеты;

• осуществляют операции со средствами федерального бюджета, государственных федеральных внебюджетных фондов и федеральными внебюджетными средствами;

• осуществляют кассовое планирование средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств и направлений их использования;

• контролируют своевременность совершения операций и целевое направление использования средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств;

• осуществляют по представлению Министерства РФ по налогам и сборам возврат в федеральный бюджет излишне взысканных и уплаченных налогов и других платежей;

• осуществляют учет операций по движению средств федерального бюджета, государственных федеральных внебюджетных фондов и федеральных внебюджетных средств на счетах органов Федерального казначейства, обслуживающих соответствующую территорию;

• осуществляют сбор, обработку и передачу вышестоящим органам Казначейства информации и отчетов об исполнении доходов и расходов федерального бюджета, о финансовом исполнении государственных федеральных внебюджетных фондов, поступлении и использовании федеральных внебюджетных средств;

• осуществляют отдельные операции по поручению вышестоящих органов Казначейства.

Органы Казначейства наделены следующими правами;

•открывать счета для зачисления и выдачи средств в Банке России, его учреждениях на местах, других кредитных организациях;

• приостанавливать операции по счетам предприятий, включая банки, использующих средства федерального бюджета, государственных федеральных внебюджетных фондов и федеральные внебюджетные средства, в случаях непредставления или отказа предъявить органам Казначейства и их должностным лицам бухгалтерских и финансовых документов, связанных с использованием этих средств;

• выдавать обязательные для исполнения предписания о взыскании с предприятий в бесспорном порядке средств, выделенных из федерального бюджета, средств этого бюджета, направленных в государственные федеральные внебюджетные фонды или федеральных внебюджетных средств, используемых не по целевому назначению, с наложением на предприятия штрафа в размере ставки рефинансирования Банка России;

• налагать на кредитные организации штраф при несвоевременном исполнении ими платежных документов на перечисление и зачисление средств в доход федерального бюджета, в государственные федеральные внебюджетные фонды либо средств из федерального бюджета и этих фондов на счета получателей в соответствующие кредитные организации в размере действующей в банке, допустившем нарушение, процентной ставки при краткосрочном кредитовании, увеличенной на 10 пунктов; вносить в Банк России представления о лишении кредитных организаций лицензий на совершение банковских операций.

Федеральное казначейство осуществляет следующие бюджетные полномочия:

• организует исполнение федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

• исполняет федеральный бюджет, а также бюджеты субъектов РФ и местные бюджеты в случае заключения соответствующих бюджетных соглашений;

• осуществляет предварительный и текущий контроль за исполнением федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

• составляет отчет об исполнении федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

• осуществляет операции со средствами федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

• составляет отчет об исполнении федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

• готовит отчет об исполнении консолидированного бюджета РФ;

• представляет отчет об исполнении федерального бюджета в Правительство РФ;

• устанавливает порядок ведения учета и составления отчетности об исполнении бюджетов всех уровней бюджетной системы РФ, смет расходов бюджетных учреждений, устанавливает формы учета и отчетности по исполнению бюджетов всех уровней бюджетной системы РФ;

• открывает и закрывает в Банке России и его учреждениях, а также в уполномоченных кредитных организациях счета для зачисления и выдачи бюджетных средств;

• открывает и закрывает лицевые счета главных распорядителей, распорядителей бюджетных средств, бюджетных учреждений, а также бюджетные счета других получателей бюджетных средств;

• обладает правом требовать от главных распорядителей, распорядителей и получателей бюджетных средств предоставления отчетов об использовании средств федерального бюджета и других сведений, связанных с получением, перечислением, зачислением и использованием средств федерального бюджета;

• получает от кредитных организаций сведения об операциях с бюджетными средствами и средствами государственных внебюджетных фондов;

• направляет представления главным распорядителям, распорядителям и получателям средств федерального бюджета, Банку России и его учреждениям, кредитным организациям с требованием устранить выявленные нарушения бюджетного законодательства и осуществляет контроль за их устранением; приостанавливает операции по лицевым счетам главных распорядителей, распорядителей и получателей средств федерального бюджета;

• взыскивает в бесспорном порядке с лицевых счетов главных распорядителей, распорядителей бюджетных средств и получателей средств федерального бюджета бюджетные средства, используемые не по целевому назначению;

• взыскивает со всех счетов бюджетные средства, выданные в форме бюджетных ссуд, бюджетных кредитов, по которым истек срок возврата, а также проценты, подлежащие уплате за пользование бюджетными ссудами, бюджетными кредитами;

• налагает на главных распорядителей, распорядителей и получателей средств федерального бюджета, кредитные организации штрафы в пределах своей компетенции;

• ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета и осуществляет регистрацию бюджетных учреждений, деятельность которых финансируется из средств федерального бюджета;

• осуществляет другие полномочия в соответствии с бюджетным законодательством.

Федеральное казначейство несет ответственность за:

• правильность исполнения федерального бюджета, ведение счетов и управление бюджетными средствами;

• финансирование расходов, связанных с предоставлением бюджетных ссуд, бюджетных инвестиций, государственных гарантий;

• полноту и своевременность перечисления и зачисления бюджетных средств на счета их получателей;

• своевременность представления отчетов и других сведений, связанных с исполнением бюджета;

• своевременность доведения уведомлений о бюджетных ассигнованиях и лимитах обязательств бюджета до получателей бюджетных средств; финансирование расходов, не включенных в бюджетную роспись; финансирование расходов сверх утвержденных лимитов обязательств бюджета;

• осуществление контроля за соблюдением бюджетного законодательства главными распорядителями, распорядителями и получателями бюджетных средств, кредитными организациями;

• исполнение предписаний Счетной палаты РФ и решений актов судебных органов о компенсации ущерба, нанесенного финансовыми органами получателям бюджетных средств.

Федеральное казначейство может осуществлять исполнение бюджетов субъектов РФ и местных бюджетов по заключенным с соответствующими органами исполнительной власти и органами местного самоуправления соглашениям. Полномочия органов Федерального казначейства распространяются на организации, включая кредитные организации, осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета.

Федеральное казначейство взаимодействует с Госналогслужбой, Банком России и иными органами государственной власти и управления в целях улучшения организации работы и усиления контроля за исполнением федерального бюджета, поступлениям средств на счета доходов.

Активизируется обмен информацией между территориальными органами казначейства и налоговыми инспекциями. Чтобы не дублировать функции, казначейства взяли на себя учет доходов, поступивших на доходные счета федерального бюджета, и ежедневно предоставляют в налоговые инспекции систематизированную информацию по позициям бюджетной классификации.

1.2 Роль Федерального Казначейства Российской Федерации в оптимизации межбюджетных взаимоотношенийВ условиях становления и развития Российской государственности на принципах федерализма особое значение приобретают проблемы совершенствования межбюджетных отношений, бюджетного федерализма. При этом основное направление его - сочетание интересов на всех уровнях бюджетной системы при полном и приоритетном соблюдении прав граждан, оптимизация федерального бюджета и курс на последовательное повышение уровня бюджетного самообеспечения субъектов Федерации и муниципальных образований.

Перераспределение функций и полномочий в области экономики, налогов и бюджета от федерального центра к субъектам Федерации - одно из стратегических их мнений, происшедших в России с конца 1991 года. Но в сложившейся обстановке после распада СССР в Российской Федерации взаимоотношения по всей вертикали бюджетной системы нельзя рассматривать как удовлетворительные.

Формирование бюджетной системы, отвечающей федеративному устройству новой России, является одним из важнейших условий упрочения российской государственности, укрепления территориальной целостности страны и преодоление политического и социально- экономического кризиса. В основе этой системы должны лежать адаптированные к российским условиям общие для государств с федеративным устройством принципы и механизмы налогово-бюджетных взаимоотношений между различными уровнями власти и управления. Совокупность этих принципов и механизмов принято обозначать понятием «бюджетный федерализм».

Сущность бюджетного федерализма как концепция бюджетного устройства заключается в нормативно-законодательном установлении бюджетных прав и обязанностей двух равномерных сторон федеральных и региональных органов власти и управления, правил их взаимодействия на всех стадиях бюджетного процесса, методов частичного перераспределения бюджетных ресурсов между уровнями бюджетной системы и регионом.

Актуальной задачей остается поиск и реализация путей преодоления острых противоречий в межбюджетных отношениях на уровнях: федеративный центр - субъекты Федерации и субъекты Федерации - органы местного самоуправления.

В первой половине 90-х годов наряду с законодательным укреплением позиций бюджетов субъектов Федерации и местного самоуправления, с повышением управляемости этими бюджетами со стороны местных администраций и их финансовых органов движение средств федерального бюджета нередко ускользало из поля зрения высших органов представительной власти, Министерства финансов, и, следовательно, Правительства России. Получалось так: федеральный бюджет, разработанный и утвержденный в Москве, исполнялся на территориях субъектов федерации, но управление исполнением этого бюджета как бы «зависало» в столице и практически не доходило до территорий.

Это главная причина, обусловившая необходимость создания в субъектах федерации такого органа, который был бы уполномочен управлять процессами расходования и пополнения средств государственной казны, а также оказывал бы положительное воздействие на движение всей массы финансовых ресурсов на той или иной территории, обеспечивая при этом гармоничность интересов бюджетов всех уровней. Приняв на себя эти функции, Федеральное Казначейство заполнило брешь, образовавшуюся в государственной системе финансового управления, восстановили в полном объеме контроль за расходованием государственных средств и их поступлением в федеральный бюджет, а также наладили эффективное управление этими процессами.

Исполнение Российского бюджета и контроль за расходованием государственных средств в Российском государстве традиционно осуществлялись казначейскими учреждениями. С середины 20-х годов с 1917 по 1991г.г. функции казначейства были, в основном, переданы Госбанку.

Действовавшая в нашей стране банковская система исполнения бюджета прежде вполне обеспечивала контроль за поступлением и использованием бюджетных средств. В последние годы, счета бюджетных организаций, состоящих на федеральном бюджете, распылены по огромному количеству коммерческих банков.

В этих условиях Центробанк Российской Федерации, сохранив за собой роль методологического центра в вопросах организации банковского дела и ведения счетов, не имеет возможности и средств для осуществления полного и достоверного учета средств Федерального Бюджета в сфере деятельности коммерческих банков. Иначе говоря, стало попросту невозможно определить, на какие цели расходуются бюджетные деньги, экономично ли ими распоряжаются. Слишком долго доходы не поступают на федеральные бюджетные счета.

Однако действовавшая в СССР система исполнения бюджета приводила к наращиванию информационных процессов в стране, так как финансирование расходов производилось без учета реально поступающих доходов и носили эмиссионный характер.

В начале проведения экономических реформ изменения в процессе исполнения федерального бюджета позволили решить главную задачу - ликвидировать практику автоматического и бесконтрольного кредитования Центробанком бюджетного дефицита. В то же время, с развитием рыночных процессов в Российской экономике, сопровождавшихся разрушением централизованной государственной банковской системы и образованием разрозненной массы коммерческих банков, Центробанк России, сосредоточив усилия на вопросах организации денежно-кредитного обращения, значительно снизил приоритетность вопросов исполнения Федерального бюджета: был серьезно ослаблен банковский учет бюджетных средств, а коммерческие банки на местах не только устранились от контроля за использованием государственных федеральных средств, но и заинтересованы в отсутствии такого контроля. Наряду с этим, законодательное закрепление самостоятельности бюджетов национально-государственных и административно-территориальных образований в рамках единой бюджетной системы России освободило местные финансовые органы от обязательного контроля за правильностью и целевым характером использования средств федерального бюджета.

В области исполнения федерального бюджета по доходам существующий порядок характеризуется не только низкой оперативностью зачисления доходов на счета федерального бюджета, длительными задержками, запаздыванием, неполнотой и расхождениями представляемой Центробанку информации, но также и отсутствием единого порядка распределения поступающих доходов между федеральным бюджетом и бюджетами других уровней, а так же передачи в местные бюджеты отчислений от поступлений по федеральным налогам и доходам.

Вытекающие из этого дискретность процесса финансирования расходов из федерального бюджета, а также невозможность составления полноценных прогнозов на краткосрочную и среднесрочную перспективу снижает эффективность бюджетного исполнения.

В сфере расходов федерального бюджета до настоящего времени действующая система носит отпечаток предельно централизованной директивной экономики, поскольку допускает их финансирование лишь на стадии платежа, то есть на стадии, когда возможность маневрирования государственными финансовыми ресурсами уже практически упущена.

Постановка учета бюджетных средств в банках не позволяет оперативно получить информацию о кассовых расходах и перечислении этих средств по назначению, а значит эффективно контролировать данные операции.

Вследствие раздельного учета рублевых и валютных позиций нарушается принцип кассового единства бюджета.

Практически бесконтрольно осуществляется использование средств многочисленных общегосударственных внебюджетных фондов.

Утрата государственного контроля за поступлением и расходованием средств федерального бюджета, отсутствие детального учета этих средств породило безответственное отношение к ним на всех уровнях власти, привело к ослаблению бюджетной дисциплины, а отсутствие объективной информации в условиях острой недостаточности бюджетных средств не позволяет перегруппировать финансовые ресурсы для наиболее рационального их использования в период осуществления рыночных преобразований в экономике.

С развитием рынка федеральный бюджет становиться основным элементом, обеспечивающим управляемость экономикой. Значительный спад производства и высокий уровень инфляции требует жесткого контроля за распределением и расходованием бюджетных средств.

Путь реформирования межбюджетных отношений в России чрезвычайно труден. Резкие повороты на этом пути чреваты тяжелыми последствиями. Необходима очень гибкая, взвешенная политика, осторожное введение новых бюджетных инструментов и методов, терпеливое приспособление действующих механизмов к новым условиям функционирования.

Среди множества бюджетных проблем следует, прежде всего, выделить три:

1. формирование доходов бюджетов всех уровней;

2. вертикальная несбалансированность бюджетной системы;

3. неопределенность положения бюджетов местных органов власти.

Формирование бюджетных доходов осуществляется во многом еще традиционно для унитарной бюджетной системы. Подавляющий объем доходов всех трех уровней образуют одни и те же виды налогов: на прибыль, подоходный, НДС и акцизы.

Эти четыре вида налогов составили 70.3% налоговых доходов федерального бюджета, 77% - региональных бюджетов и 71% - местных бюджетов.

Между тремя уровнями делятся также поступления по налогам за природопользование и даже налоги на землю, отнесенные к ведению местных властей.

Особенностью системы разделения налоговых доходов в России является отсутствие долговременного закрепления пропорций в рамочных налоговых и бюджетных законах, в отличие, например, от Германии, где также совместно используются главные налоги. Правила распределения налогов между Федерацией и субъектами определяются ежегодным законом «О федеральном бюджете», а между субъектами Федерации и местными властями - ежегодным законом о бюджете соответствующего субъекта. Если в отношении всех субъектов Федерации действуют единые нормы распределения федеральных налогов, то при распределении налоговых поступлений внутри субъектов применяются самые различные варианты: единые нормативы; дифференцированные нормы по всем или нескольким налогам; дифференцированные нормы в отношении городов регионального значения и единые для других территориальных единиц (Хакасия, Марий - Эл, Чувашская республика и др.).

Распределение налоговых поступлений осуществляется на основе единственного критерия - объема фактического сбора налога, что делает эту систему распределения малоэффективным инструментом горизонтального выравнивания, особенно в связи с такими недостатками налоговой системы, как, например, отсутствие связи между выплатой подоходного налога гражданами и бюджетом места их проживания.

Из-за отсутствия более эффективных методов постоянное варьирование пропорциями распределения налоговых доходов стало исключительно важным средством вертикального выравнивания бюджетной системы, особенно на субнациональном уровне. Обратная же сторона этой «медали» - ограничение бюджетной самостоятельности муниципальных образований, невозможность планирования бюджетных поступлений острое недовольство городов, ощущающих себя обделенными в пользу, например, районов. Другие недостатки этой системы выражаются в поощрении и иждивенчества властных структур, привыкших к нынешней перераспределительной системе. Манипулирование пропорциями распределения налоговых доходов, как и других видов межбюджетной поддержки местных бюджетов, на практике преследует единственную цель - покрытие бюджетного дефицита, оставляя в стороне проблемы горизонтального выравнивания бюджетных условий отдельных территорий. В целом система концентрирует усилия на увеличение своей доли поступлений от федеральных налогов, не стимулируя региональные и местные органы к расширению своего налогового потенциала.

Будет ли способствовать решению этих проблем введение минимальных квот распределения федеральных налогов по уровням власти в соответствии с Указом Президента № 685[1] и попытки закрепить на долговременной основе определенные доли от федеральных налогов на уровне местных бюджетов.

Не отрицая в целом позитивность этих шагов, следует, однако отметить явную заниженность муниципальных индивидуальных квот в Указе Президента, в частности по подоходному налогу (50%), а также средних квот по субъектам Федерации, предусматриваемых в принятом октябре 1997 года Федеральном законе «О финансовых основах местного самоуправления в Российской Федерации», по сравнению с фактическими показателями. Это вызывает обоснованные опасения, что бюджетные дисбалансы на уровне местных бюджетов будут обостряться. Создается впечатление, что авторы бюджетных законов недооценивают масштабов вертикальной несбалансированности бюджетной системы, поскольку особая роль в выравнивающих процессах отводится системе долевого распределения, тогда как межбюджетным трансфертам и другим видам поддержки уделяется крайне мало внимания.

При примерно равном распределении расходов между федеральным и консолидированными бюджетами субъектов бюджетные доходы, относимые к ведению Федерации и ее субъектов, соотносятся в пропорции 82:18. Долевое распределение федеральных налогов меняет это соотношение на 51:49, а различные формы межбюджетной помощи - на соотношение 47:53 в пользу субъектов. Огромные масштабы перераспределительных процессов свидетельствуют о сильной вертикальной несбалансированности бюджетной системы.

Используя для оценки этой несбалансированности общепринятый в мире коэффициент бюджетной самостоятельности бюджетов субнационального уровня, можно отметить, что Россия по этому показателю занимает одно из последних мест среди федеративных государств (0,33 в 1997 г.), намного уступая Колумбии и Пакистану (соответственно 0,50 и 0,53 в 1988г.), не говоря уже о таких странах как Бразилия, Германия, Канада, США (соответственно - 0,89, 0,79, 0,79 и 0,88 в 1988г.). Реформирование бюджетной системы России в 90-е годы сопровождалось более быстрой децентрализацией расходов на уровне Федерация - субъекты по сравнению с децентрализацией доходов, что стало одной из главных причин усиления вертикальной несбалансированности бюджетной системы. С другой стороны, в условия тяжелейшего экономического кризиса особенно проявился такой негативный фактор, как опора местных бюджетов на циклически уязвимые виды налогов и недостаток стабильных собственных доходов. Бюджетный дефицит (рассчитываемый как разница между условно чистыми доходами и расходами, не учитывающими движения средств целевых бюджетных фондов и межбюджетные поступления), впервые появившийся в целом на уровне субъектов Федерации в 1993 г., в минувшем году достиг уже более 90 трлн. рублей, или 4,6% ВВП. Основной его объем концентрируется на уровне местных бюджетов.

Укрепление в последние годы властных полномочий региональных органов сопровождалось усилением централизации доходов на уровне субъект - местные бюджеты, что вело к заметному ослаблению последних. Одновременно положение местных бюджетов быстро ухудшалось в связи с массовой передачей в их ведение объектов жилья и социальной инфраструктуры, которые прежде находились на содержание предприятий, а также в связи с расширением других обязанностей по социальным выплатам населению, не подкрепленных передачей достаточных для этого финансовых ресурсов. Результатом стало резкое усиление их зависимости от поддержки со стороны регионального бюджета, от объема выделяемых трансфертов, дотаций, от определяемых сверху долей отчислений от федеральных налогов и, в конечном счете, от личных взаимоотношений региональных и местных властей. В условиях, когда в стране активно формируются органы местного самоуправления, проблема зависимости их бюджетов приобретает все более острый политический характер. Становится все более нетерпимой ситуация неопределенности положения местных бюджетов в системе федеративных отношений, которая сегодня служит серьезным препятствием для решения вопросов вертикальной несбалансированности всей бюджетной системы.

Положение Конституции, определяющие место органов местного самоуправления в федеративной системе страны, носят самый общий характер, открывающий возможность их разного толкования на уровне Федерации и субъектов. Более того, до последнего времени федеральный центр фактически самоустранился от решения вопросов регулирования межбюджетных отношений на субнациональном уровне, оставляя эти вопросы на усмотрение органов власти субъектов. Не удивительно поэтому, что во многих договорах органов власти республик с федеральным центром прослеживаются тенденции изъять вопросы организации местного самоуправления из предметов совместного ведения.

Нет ясности в отношении положения местного самоуправления и в готовящемся федеральном законе - Бюджетном кодексе. В проекте закона взаимоотношения федерального бюджета и местных бюджетов посвящено всего четыре строки, в которых предусматривается возможность предоставления муниципальным образованием субвенций из федерального бюджета.

Как показывает международный опыт федеративных государств, выделяются две модели федеративных межбюджетных отношений. Первая - дуалистическая модель, или модель двух равноправных партнеров - федеративного центра и субъектов Федерации, действующих независимо в рамках своих полномочий, и в которой полномочия местного самоуправления значительной мере определяются субъектом Федерации. Вторая - корпоративная модель, в которой местное самоуправление является третьим равноправным партнером и в которой функции разных бюджетных уровней тесно переплетены. Если первая модель в срезе напоминает как бы слоеный торт, то вторая - торт “мраморный”. Первая модель характерна, например, для Канады и Индии, а вторая - США и Бразилии. Специфика модели межбюджетных отношений во многом определяет формы и инструменты бюджетного вертикального и горизонтального выравнивания. Идеология действующего и разрабатываемого в России законодательства дает основание полагать, что выбор делается в пользу дуалистической модели бюджетных взаимоотношений, что может вести к неоправданному, на наш взгляд, ограничению регулирующей роли центра в условиях острых контрастов в бюджетном положении субъектов Федерации и еще больших контрастов на уровне их местных бюджетов. Такая тенденция в целом идет вразрез с огромной потребностью в сильной государственной региональной политике, направленной на борьбу с кризисными явлениями, поразившими треть российских городов и почти половину поселков городского типа.

Сложность рассмотренных выше проблем показывает, что эффективным может быть только комплектный подход к их решению. Не углубляясь в детализацию предложений, отметим следующие важнейшие направления совершенствования межбюджетных отношений.

Во-первых, это отход от практики общего распределения основных налоговых поступлений между всеми тремя бюджетными уровнями, что предполагает проведение разграничения налогов по уровням власти, закрепление ряда так называемых регулирующих налогов за отдельными бюджетными уровнями (одним, двумя).

Например, поступления от НДС могли бы распределяться только между федеральным бюджетом и бюджетом субъекта, а подоходный налог с населения - между бюджетом субъекта и его местными бюджетами. Региональный налог на прибыль, вероятно, целесообразно было бы оставить для бюджета субъекта, а введение местных властей передать налог на субъектов малого предпринимательства. Это не только существенно укрепит налоговый потенциал местных бюджетов, но и даст стимул местным органам власти активно содействовать экономическому развитию их территорий, укрепит их связь с собственными избирателями.

Во-вторых, это использование регулирующих налогов не только как инструмента вертикального, но и горизонтального выравнивания, что позволило бы уменьшить потребность в трансфертах и других видах межбюджетной помощи. Это предполагает введение в систему распределения налоговых доходов дополнительно к показателю сбора иных критериев (например, численности населения), способствующих сглаживанию горизонтальных бюджетных дисбалансов. Например, установленная для всех субъектов доля в поступлениях от НДС могла бы наполовину распределяться в соответствии со сбором налога и наполовину - с численностью населения.

В-третьих, это определение места нижнего бюджетного уровня в системе межбюджетных отношений. Если российские традиции и условия не позволяют местному самоуправлению стать равноправным партнером в межбюджетных отношениях с федеральным центром и субъектами, следует юридически оформить их подчиненную роль во взаимоотношениях с субъектами, четко разграничить доходы и расходы между ними и региональными бюджетами, сформировать их права и гарантии их прав в отношениях с вышестоящими бюджетами. В любом случае, независимо от модели бюджетных взаимоотношений, концентрация огромного дефицита на нижнем бюджетном уровне требует пересмотра государственной региональной политики и системы бюджетной помощи регионам, более тесной увязки ее с объективными бюджетными потребностями территорий. Перспективным, на наш взгляд, представляется развитие системы прямой помощи местным властям из федерального бюджета путем выделения или формирования нового фонда инвестиционных и других целевых трансфертов муниципальным образованием.

У казначейской системы еще много проблем, много еще не сделано, но уже сегодня федеральное казначейство смогло взять под свой контроль вопросы, до которых раньше у Правительства руки не доходили.

Органами казначейства обеспечивается сопровождение и контроль за прохождением средств федерального бюджета из центра на места. Территориальными органами ведется предварительный и текущий контроль за использованием средств федерального бюджета. Все это лишь начало превращения казначейской системы в такую, которая будет в полной мере обеспечивать уход от суррогатных форм финансирования расходов бюджетов всех уровней, обеспечивать прозрачность бюджета полноту и ясность его исполнения.

2. Кассовое исполнение бюджета 2.1 Функция Центрального банка РФ

Осуществление платежей и расчетов, связанных с кассовым исполнением бюджета, производится учреждениями Центрального банка РФ (ЦБ РФ) и уполномоченными кредитными организациями.

Рассмотрим основные операции, связанные с кассовым исполнением бюджета.

Учреждения Центрального банка РФ:

• принимают и зачисляют средства, поступающие в доходы бюджетов;

• распределяют в установленных размерах доходы между федеральным бюджетом и бюджетами субъектов, производят отчисления от поступлений по налогам и другим доходам в местные бюджеты;

• выдают средства бюджетов в пределах сумм, имеющихся на счетах этих бюджетов.

При выполнении операций по кассовому исполнению бюджета учреждения ЦБ РФ:

• ведут учет доходов и расходов федерального бюджета и бюджетов субъектов РФ и представляют в установленные сроки отчеты о кассовом исполнении этих бюджетов соответствующим вышестоящим учреждениям Банка России и финансовым органам; ведут учет средств местных бюджетов;

• производят расчетное и кассовое обслуживание учреждений и организаций, состоящих на федеральном, субфедеральных и местных бюджетах, и осуществляют контроль при выдаче бюджетных и внебюджетных средств;

• сверяют учетные данные ЦБ РФ по расходам федерального бюджета и бюджетов субъектов РФ с данными распорядителей кредитов, финансовых и других органов.

В целом по федеральному бюджету или бюджетам субъектов РФ оплата расходов производится в пределах остатка средств соответственно на счете доходов федерального бюджета или на счете доходов бюджета субъекта РФ.

При наличии на счетах предприятий, находящихся в федеральной собственности, в государственной, кроме федеральной, собственности и негосударственных предприятий, бюджетных и других счетах плательщика денежных средств, сумма которых достаточна для оплаты всех платежных документов, предъявленных к соответствующему счету, списание средств со счета по платежам в бюджеты и государственные внебюджетные фонды осуществляется кредитными организациями и учреждениями ЦБ РФ в порядке поступления платежных поручений плательщика на списание средств — календарная очередность.

При недостаточности денежных средств на счетах предприятий, находящихся в федеральной собственности, в государственной, кроме федеральной, собственности и негосударственных предприятий, бюджетных или других счетах плательщика для оплаты всех платежных документов, предъявленных к соответствующему счету, платежные поручения по платежам в бюджеты и государственные внебюджетные фонды помещаются в картотеку и оплачиваются в очередности, установленной Гражданским кодексом РФ. При недостаточности средств на счете плательщика для полного удовлетворения его требований производится частичная оплата платежных поручений.

1. Для учета доходов федерального бюджета, доходов бюджетов субъектов РФ и доходов, распределяемых между бюджетами, в учреждениях Банка России открываются лицевые счета для каждого вида платежа отдельно по каждому финансовому органу и по каждому учреждению, администрирующему соответствующий вид дохода.

Записи в лицевые счета поступивших платежей в бюджет производятся в следующем порядке:

1) суммы платежей в бюджет, перечисленные с расчетных, текущих и бюджетных счетов, записываются в лицевые счета по каждому документу;

2) платежи, принятые наличными деньгами, записываются в лицевые счета общими суммами на основании сводного приходного кассового ордера или контрольной ленты подсчета, используемой в качестве кассового ордера, а при небольшом количестве платежей — по каждому документу;

3) суммы доходов, распределенные между федеральным бюджетом и бюджетом субъекта РФ, записываются в лицевые счета на основании ведомости распределения доходов;

4) суммы доходов, отчисленные в соответствующие местные бюджеты, записываются в лицевые счета этих бюджетов общими суммами на основании ведомости отчислений в местные бюджеты.

Выписки из лицевых счетов по платежам в бюджет и приложения к ним выдаются финансовым органам и организациям, администрирующим соответствующие доходы, ежедневно или в сроки по согласованию с ними, с обязательной выдачей или высылкой выписок за последний рабочий день месяца, в котором было движение по лицевому счету.

Зачисление платежей в бюджет производится в следующем порядке:

1) доходы, обращаемые полностью в федеральный бюджет или в бюджет того субъекта РФ, на территории которого они поступили, если от этих доходов не установлены отчисления в местные бюджеты, зачисляются учреждениями ЦБ РФ в соответствующие бюджеты по месту их поступления;

2) доходы, поступившие для зачисления в бюджет другого субъекта РФ, или доходы, от которых установлены отчисления в местные бюджеты, а также доходы, зачисляемые полностью в местные бюджеты, переводятся в соответствующее учреждение ЦБ РФ для зачисления в доходы бюджета.

Размеры распределения доходов между федеральным бюджетом и бюджетами субъектов РФ и отчислений от доходов в местные бюджеты сообщаются отдельно для каждого бюджета в процентах от общей суммы поступлений каждого вида дохода.

Для распределения поступивших доходов между бюджетами учреждения ЦБ РФ составляют по каждому финансовому органу ведомость распределения доходов между федеральным бюджетом и бюджетом субъекта РФ. Суммы поступивших доходов показываются в ведомости на основании данных соответствующих лицевых счетов за вычетом возвратов, произведенных за распределяемый период.

Учреждения ЦБ РФ выдают средства предприятиям, учреждениям и организациям за счет федерального бюджета и бюджетов субъектов РФ в соответствии с классификацией расходов и схемой ежемесячного отчета ЦБ РФ о кассовом исполнении федерального бюджета и бюджетов субъектов РФ и оформления полномочий на распоряжение бюджетными счетами.

Перечисление средств с одного бюджетного счета предприятия, учреждения или организации на другой его бюджетный текущий или расчетный счет не производится, за исключением случаев:

• перечисления средств с одного бюджетного счета на другой бюджетный счет в связи с неправильно произведенными расходами;

• перечисления средств с бюджетных счетов на текущие счета по внебюджетным средствам в случае возмещения расходов по переданным материальным ценностям или оказанным услугам;

• возмещения расходов, произведенных с расчетных счетов, в тех случаях, когда мероприятия, на финансирование которых открыты кредиты, полностью или частично осуществлены за счет временно позаимствованных собственных средств. Аналогичные перечисления средств могут производиться с текущего или расчетного счета предприятия на его бюджетный счет. Перечисления производятся при условии указания в платежных поручениях причин, вызывающих необходимость такого перечисления.

Главным распорядителям бюджетных средств в учреждениях ЦБ РФ на основании расходных расписаний Министерства финансов РФ и министерств финансов субъектов РФ открываются отдельные счета: 1) на расходы учреждения, организации; 2) для перевода средств подведомственным предприятиям, учреждениям и организациям и на централизованные мероприятия, осуществляемые непосредственно главным распорядителем по этим предприятиям, учреждениям и организациям.

Нижестоящим распорядителям бюджетных средств на основании бюджетных поручений открываются отдельные счета на расходы учреждения, организации, для перевода средств подведомственным предприятиям, учреждениям и организациям, на централизованные мероприятия, содержание подведомственных учреждений и организаций.

Распорядители бюджетных средств и главные бухгалтеры учреждений и организаций несут ответственность за разассигнование и перевод открытых в их распоряжение средств соответствующим предприятиям по целевому назначению и в пределах остатка бюджетных средств по каждому назначению в отдельности, а также за правильное и экономное расходование бюджетных средств в соответствии с утвержденными сметами расходов.

Порядок открытия кредитов по федеральному бюджету и бюджетам субъектов РФ устанавливается соответственно Минфином РФ и министерствами финансов субъектов РФ. Кредиты открываются в сроки, обеспечивающие своевременное их разассигнование предприятиям, учреждениям и организациям.

Кредиты на финансирование экономики за счет федерального бюджета и бюджетов субъектов РФ в учреждениях ЦБ РФ открываются по соответствующим статьям классификации расходов. Учреждения ЦБ РФ выдают средства предприятиям, учреждениям и организациям за счет кредитов, открытых на финансирование экономики, в зависимости от их назначения непосредственно с бюджетных счетов или путем перечисления средств на их расчетные или текущие счета.

Выдача средств за счет кредитов, открытых на финансирование капитальных вложений предприятиям, производится с бюджетных счетов этих предприятий. На эти же бюджетные счета перечисляются собственные средства предприятий в тех случаях, когда финансирование капитальных вложений производится за счет собственных средств и бюджетных ассигнований.

Кредиты на операционные расходы предприятий открываются главным распорядителям бюджетных средств для перевода подведомственным предприятиям. Расходование средств за счет кредитов, открытых на операционные расходы, производится, как правило, непосредственно с бюджетных счетов.

Средства на выплату заработной платы, хозяйственных, операционных и других расходов бюджетным учреждениям, не являющимся самостоятельными распорядителями бюджетных средств, переводятся соответствующими распорядителями в учреждения ЦБ РФ для зачисления на текущие счета.

Учреждения ЦБ РФ осуществляют кассовое исполнение местных бюджетов. По каждому бюджету учреждения ЦБ РФ открывают основной текущий счет. На основные текущие счета местных бюджетов зачисляются: доходы, относящиеся к данному бюджету; поступления из других вышестоящих и нижестоящих бюджетов; другие установленные доходы.

С основных текущих счетов местных бюджетов производится перечисление средств на текущие счета главных распорядителей бюджетных средств; средств на счета в учреждениях ЦБ РФ и кредитных организациях на финансирование капитальных вложений и других мероприятий за счет средств бюджета; сумм вышестоящим и нижестоящим бюджетам; сумм на расчетные счета предприятий; сумм невыясненных поступлений для зачисления по принадлежности в другие бюджеты или другим организациям; возврат излишне зачисленных в бюджет доходов; производство других установленных расходов.

Перечисление средств с основных текущих счетов местных бюджетов на текущие счета главных распорядителей бюджетных средств производится по поручениям финансовых органов.

По поручениям главных распорядителей с их текущих счетов перечисляются средства на текущие счета подведомственных учреждений и организаций.

Финансовые органы и главные распорядители бюджетных средств представляют поручения на перечисление средств в сроки, обеспечивающие своевременную выплату заработной платы и нормальную работу бюджетных учреждений.

2.2 Расчетно-кассовое обслуживание счетов органов Федерального казначействаПри переходе на финансирование расходов федерального бюджета через лицевые счета предприятий, получающих финансирование из федерального бюджета, открытые в органах Федерального казначейства, распорядители бюджетных средств закрывают на основании распоряжения Главного управления федерального казначейства текущие бюджетные счета по учету средств федерального бюджета в учреждениях Банка России и кредитных организациях.

Органы Федерального казначейства осуществляют операции по расходованию средств федерального бюджета, выделенных для распорядителей бюджетных средств, с открытых органам Федерального казначейства лицевых счетов, в учреждениях Банка России, а в случае их отсутствия — в уполномоченных кредитных организациях. В условиях финансирования расходов федерального бюджета через лицевые счета распорядителей бюджетных средств, открытые в органах Федерального казначейства, клиентами учреждений Банка России и уполномоченных кредитных организаций по операциям со средствами федерального бюджета являются органы Федерального казначейства. Между органами Федерального казначейства и учреждениями ЦБ РФ, уполномоченными кредитными организациями заключается договор на кассовое обслуживание.

Орган Федерального казначейства не ведет лицевые счета распорядителей бюджетных средств в случаях, когда бюджетные счета этих распорядителей остались не закрытыми в учреждениях Банка России или кредитных организациях.

В условиях финансирования расходов федерального бюджета через лицевые счета распорядителей бюджетных средств, открытых в органах Федерального казначейства, органы Федерального казначейства представляют в учреждение ЦБ РФ или уполномоченную кредитную организацию платежные поручения.

Кассовое обслуживание распорядителей бюджетных средств, имеющих счета в органах Федерального казначейства, осуществляется учреждениями ЦБ РФ, уполномоченными кредитными организациями, в которых соответствующим органам Федерального казначейства открыты счета по учету средств федерального бюджета.

Заключение

В настоящей работе рассмотрены взаимоотношения Банком России с органами Федерального казначейства.

Бюджетный процесс в Российской Федерации четко регламентирован Бюджетным кодексом РФ, и представляет собой совокупность четырех этапов, стадий:

- составление проектов бюджетов;

- рассмотрение и утверждение бюджетов;

- исполнение бюджетов;

- государственный и муниципальный финансовый контроль.

На каждой из этих стадий проявляется компетенция участников бюджетного процесса, которыми являются:

- президент Российской Федерации;

- органы законодательной (представительной власти);

- органы исполнительной власти (высшие должностные лица субъектов Российской Федерации, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

- органы денежно-кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- главные распорядители и распорядители бюджетных средств;

- получатели бюджетных средств;

- иные органы, на которые возложены бюджетные налоговые и иные полномочия.

С 1 января 2005 года Федеральное казначейство является самостоятельной федеральной службой, находящейся в ведении Министерства финансов Российской Федерации и наделено правоприменительными полномочиями по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за операциями главных распорядителей, распорядителей и получателей средств федерального бюджета.

Проведенный выше анализ позволяет определить место и роль Федерального казначейства среди других участников бюджетного процесса, а именно:

- место Федерального казначейства – завершающий элемент в системе кассового обслуживания исполнения бюджетов бюджетной системы;

- роль – кассовое обслуживание формирования доходов, осуществления расходов бюджетов бюджетной системы, их учет и составление отчетности.

Не смотря на самостоятельность Федерального казначейства осуществлять все задачи, направленные на использование Федерального бюджета, оно не может. Часть из этих задач берет на себя Банк Росси, в частности эти задачи сводятся к кассовому обслуживанию.

Таким образом, осуществляя полномочия по исполнению расходов бюджетов, органы Федерального казначейства взаимодействуют с главными распорядителями, распорядителями и получателями бюджетных средств, а также с финансовыми органами всех уровней.

Библиография

1. Указ Президента Российской Федерации № 1556 от 8.12.92 г.

2. Постановление Совета Министров - Правительства Российской Федерации от 7 августа 1993 г. № 864. «О Федеральном казначействе Российской Федерации».

3. «Деньги и кредит» № 11, 2007 г.

4. «Деньги и кредит» № 12, 2005г.

5. «Финансы « № 2, 2003г.

6. «Финансы» № 3, 2006г.

7. «Финансы» № 9, 2004г.

8. «Финансовый бизнес». № 9, 2008г.

9. «Финорганы и бюджет» № 11, 2004г

10. «Финансово - кредитный словарь» том 2.// Москва. 1997 г.

11. Дробозиной Л.А. Общая теория финансов / / М: «Банки и биржи» 2003г.

12. Сабанти Б.М. Теория финансов// М: «Менеджер», 2001г.

13. Родионовой В.М., Финансы//М.: Финансы и статистика 2001 г.

[1] «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины»

Похожие работы

... и организаций Банка России; определяет условия допуска иностранного капитала в банковскую систему Российской Федерации и д.р. Сам Банк России образует единую централизованную систему с вертикальной структурой управления. 1.3.Денежно-кредитная политика Центрального банка Под денежно-кредитной политикой (монетарной) понимается совокупность мероприятий, предпринимаемых правительством в денежно- ...

... в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Общие сведения об объекте исследования деятельности Федерального Казначейства. 2.1. Характеристика объекта исследования В любой стране бюджет-это наиболее точная форма выражения существа государственной власти, а процесс его исполнения наглядно демонстрирует ее настоящий ...

... оказывается срочным и точным решениям, особенно, если есть удовлетворительные по своим качествам варианты. II. Разработка управленческого решения в сфере оптимизации органов Федерального казначейства 2.1 Общая характеристика организации и деятельности органов Федерального казначейства Указом Президента РФ от 8 декабря 1992 года №1556 был в принципиальном, а постановлением Правительства ...

... как их внедрение находится за рамками самостоятельной компетенции Управления. Далее автором приводятся положения основных направлений совершенствования технологии движения бюджетных ресурсов при исполнении бюджетов органами федерального казначейства. 1. Необходимо внести изменения в методологию формирования доходов бюджетов при предоставлении отсрочек и рассрочек по уплате налогов. В результате ...

0 комментариев