Навигация

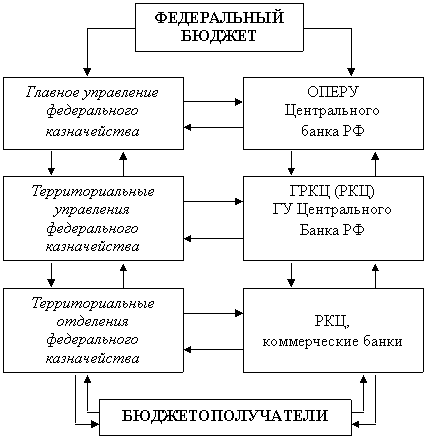

Движение бюджетных ресурсов в системе федерального казначейства

35971

знак

1

таблица

3

изображения

Скляр Алексей Валентинович

Автореферат диссертации на соискание ученой степени кандидата экономических наук

Краснодар 2006

1. Общая характеристика работыАктуальность темы исследования. Важнейшим рычагом воздействия государства на социально-экономические процессы, происходящие в стране, является бюджетная политика. Именно на финансовое обеспечение задач и функций государства во всем их разнообразии и направлена проводимая бюджетная реформа, одним из этапов которой является достижение прозрачности бюджетных процедур и повышение эффективности использования средств бюджетов Российской Федерации.

В начале 90-годов прошлого столетия, в целях обеспечения прозрачности потоков денежных средств перечисляемых в бюджетную систему и являющихся ее доходами, так и направляемых из бюджетов на финансирование государственных и муниципальных расходов, усиления контроля за движением финансовых потоков и в конечном итоге повышения эффективности использования средств бюджетов было образовано Федеральное казначейство.

Предпосылками, предопределившими реформирование бюджетной системы путем воссоздания казначейской системы исполнения бюджетов, стали:

организация финансового контроля за мобилизацией и расходованием средств бюджетов;

необходимость получения оперативной и достоверной информации о состоянии государственных и муниципальных финансов;

необходимость повышения эффективности управления финансовыми потоками и оперативности при зачислении доходов и осуществлении расходов бюджетных средств;

изменение процесса распределения регулирующих доходов и организации межбюджетного регулирования;

отсутствие механизма контроля за принятием и исполнением бюджетных обязательств субъектов сектора государственного управления увеличило потребность в высоких процентных расходах и постоянную потребность в дополнительных бюджетных заимствованиях, что вызвало необходимость

мобилизации собственных ресурсов для покрытия кассовых разрывов при исполнении бюджетов.

Переход на казначейскую систему исполнения бюджета позволил усилить контроль за использованием бюджетных ресурсов. Вместе с тем, анализ практического опыта показывает, что теоретическая разработанность процессов образования доходов бюджетов и финансирования расходов при исполнении бюджетов органами Федерального казначейства, в том числе приоритетов развития казначейской системы, недостаточна, отсутствует единая концепция взаимодействия всех уровней исполнительной власти по формированию и реализации бюджетной политики.

Несомненно, на более качественном уровне требуется организация информационного взаимодействия всех участников налогово-бюджетного процесса при формировании доходов и осуществлении расходов бюджетов всех уровней, необходимо совершенствование информационных систем и технологий при исполнении бюджетов.

Выработка концепции развития и совершенствования казначейской системы, отвечающей требованию оптимального движения бюджетных ресурсов, становится достаточно острой и актуальной проблемой, что и обусловило выбор темы и направлений исследования.

Степень научной разработанности проблемы. Изучение научных работ по теме исследования показало, что исполнение бюджетов органами Федерального казначейства продолжает оставаться объектом полемики.

Большинство специалистов приходит к общему мнению о необходимости совершенствования и дальнейшего развития концепции формирования и использования бюджетных ресурсов при функционировании казначейской системы исполнения бюджетов. Общетеоретические и методологические вопросы наполнения бюджетной системы денежными средствами и осуществления финансирования бюджетных расходов во взаимосвязи с казначейской моделью исполнения бюджета исследуются в трудах отечественных ученых-экономистов: Л.Г. Барановой, О.В. Врублевской, Ю.И. Любимцева, В.Г. Панскова, Л.Н. Павловой, И.В. Подпориной, В.М. Романовского, Т.Г. Нестеренко, В.П. Ширяева и др. Отмечается, что Федеральное казначейство, несмотря на то, что создано в 1992 году, развивается достаточно динамично, в том числе благодаря использованию накопленных традиций и быстро наращивает новый опыт эффективной работы.

Вместе с тем, несмотря на значительное количество научных работ, посвященных исполнению бюджетов с использованием казначейских технологий, труды отечественных ученых экономистов по рассматриваемой теме на взгляд исследователя не носят системного характера, и в настоящее время существует серьезное отставание в анализе проблем, связанных с деятельностью этого финансового органа.

С учетом изложенного, комплексное рассмотрение направлений развития движения средств бюджетов при казначейской системе исполнения применительно к современным условиям имеет важное теоретическое, и практическое значение.

Цель и задачи исследования. Целью данного диссертационного исследования является разработка методологических и практических положений по совершенствованию процесса образования доходов государства и осуществления бюджетных расходов в условиях исполнения бюджетов Федеральным казначейством.

Реализация поставленной исследователем цели потребовала решения следующих задач:

- выявление теоретических основ процесса образования бюджетных ресурсов, а также принципов формирования бюджетных расходов и распределения бюджетных полномочий между всеми уровнями бюджетной системы при осуществлении перехода от банковской к казначейской модели исполнения бюджетов;

- анализ взаимодействия участников бюджетного процесса при реализации бюджетных полномочий в процессе формирования доходов бюджетов и осуществлении бюджетных расходов при функционировании казначейской системы исполнения бюджетов;

- анализ системы формирования доходов и осуществления расходов в Российской Федерации, их состава и бюджетной классификации;

- подведение итогов становления Федерального казначейства и оценка эффективности его деятельности;

- определение полномочий Федерального казначейства при исполнении бюджетов по доходам и расходам, а также исследование компетенции казначейства в процессе межбюджетных отношений и при осуществлении кассового обслуживания региональных и местных бюджетов;

- исследование теоретической базы, регулирующей казначейские процедуры исполнения бюджетов и формулирование предложений по ее совершенствованию;

- анализ вариантов кассового обслуживания бюджетов субъектов и муниципальных бюджетов органами Федерального казначейства;

- анализ практики исполнения бюджетов Российской Федерации в условиях функционирования единого казначейского счета и разработка методики централизации средств на счетах органов Федерального казначейства на уровне субъекта Российской Федерации;

- определение основных направлений оптимизации движения бюджетных ресурсов при исполнении бюджетов по доходам и расходам.

Объектом исследования является Федеральное казначейство, его место и роль в реализации бюджетного процесса при образовании доходов бюджетов и финансировании государственных и муниципальных расходов.

Предметом исследования стали финансовые отношения между участниками бюджетного процесса, которые складываются в процессе исполнения бюджетов и оптимизации движения бюджетных средств посредством осуществления кассового обслуживания исполнения бюджетов Федеральным казначейством.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных экономистов по теории формирования и расходования государственных и муниципальных финансов, истории казначейства России, а также концептуальные положения и методические рекомендации научно-практических конференций по проблемам формирования и использования финансовых средств.

Информационную основу работы составили документы, регулирующие отношения по образованию доходов бюджетов и осуществлению бюджетных расходов при казначейском исполнении бюджетов, методические рекомендации Федерального казначейства по организации казначейских технологий, архивные данные и отчеты Управления Федерального казначейства по Краснодарскому краю об исполнении федерального бюджета, бюджета Краснодарского края и местных бюджетов.

Положения диссертации, выносимые на защиту.

1. Централизация потоков денежных средств, как при формировании бюджетных ресурсов, так и при финансировании расходов в условиях функционирования единого счета Федерального казначейства в совокупности с осуществлением предварительного и текущего контроля за целевым использованием средств создают предпосылки для оптимального движения средств бюджетов различных уровней.

2. Обязательное кассовое обслуживание бюджетов субъектов и муниципальных бюджетов создает единые принципы движения государственных и муниципальных бюджетных средств и положительно влияет на процессы их формирования и использования.

3. Казначейское исполнение бюджетов влияет на повышение эффективности управления бюджетными средствами, позволяет осуществлять формирование оперативной и достоверной информации о состоянии государственных и муниципальных финансов.

4. Делегирование функций по администрированию каждого вида дохода органам государственной и муниципальной власти, а также конкретным бюджетным учреждениям обеспечивает повышение поступления доходов в бюджеты различных уровней.

5. Информационные технологии, обеспечивая оперативность формирования и использования бюджетных ресурсов, в совокупности с методологической основой, являются основным фактором совершенствования процессов исполнения бюджетов.

Научная новизна исследовательской работы в целом заключается в разработке и обосновании подходов к созданию эффективной системы движения средств бюджетов. В этой связи элементы научной новизны состоят в следующем:

- разработана система централизации проведения всех расчетных операций при осуществлении учета средств на счете 40503 «Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации», 40201 «Средства бюджетов субъектов», 40204 «Средства местных бюджетов», 40302 «Средства, поступающие во временное распоряжение» на уровне Управлений федерального казначейства по субъектам Российской Федерации;

- предложен порядок ведения операций на лицевых счетах, открытых получателям средств бюджета Краснодарского края и муниципальных бюджетов в Управлении федерального казначейства независимо от территориального функционирования бюджетного учреждения, а также обоснованы преимущества его применения;

- внесены предложения по совершенствованию администраторами исполнения функций по поступлению доходов в бюджеты различных уровней, заключающиеся в передаче функций администрирования бюджетным учреждениям;

- разработана система электронного документооборота при осуществлении операций на лицевых счетах распорядителей, получателей при кассовом исполнении бюджетов, обеспечивающая оперативность и прозрачность использования бюджетных средств, возможность получения информации в электронном виде участниками бюджетного процесса;

- сформулированы предложения по совершенствованию процесса управления кассовыми активами и пассивами федерального бюджета в режиме единого казначейского счета;

Практическая значимость исследования состоит в том, что разработанные в диссертационной работе положения создают методологическую и практическую основу механизма исполнения бюджетов всех уровней бюджетной системы Федеральным казначейством. Кроме того, в работе присутствуют методические рекомендации по совершенствованию казначейских технологий, позволяющие получить реальный положительный эффект при их применении на практике. Предложенные в работе разработки успешно реализуются в деятельности территориальных органов Федерального казначейства Краснодарского края.

Апробация работы. Основные выводы и концептуальные положения, содержащиеся в работе, обсуждались на кафедре конкретной экономики и финансов Российской академии государственной службы при Президенте Российской Федерации, на научных конференциях, а также реализованы в работе территориальных органов Федерального казначейства Краснодарского края.

Основные положения работы нашли отражение в 7 печатных работах общим объемом 9,3 п.л.

Структура и объем диссертации соответствуют поставленной целям и задачам исследования. Научная работа общим объемом 180 страниц состоит из введения, трех глав, заключения, библиографического списка; содержит 8 таблиц, 16 рисунков.

2.Основное содержание работы

Во введении автором обоснована теоретическая и практическая актуальность темы исследования, охарактеризовано состояние ее изученности, определены цели и задачи работы, аргументирована научная новизна и практическая значимость результатов исследования.

Первая глава исследования «Теоретические основы формирования доходов и расходов бюджетной системы Российской Федерации» посвящена выявлению предпосылок и обоснованию необходимости воссоздания в России института Федерального казначейства на основе анализа сформировавшейся в тот период экономической ситуации и сложившихся условий развития исполнения бюджетов, а также исследованию основ и порядка формирования доходов и осуществления расходов бюджетов всех уровней.

Изменение политической и экономической систем общества в начале 90-х годов отразилось на бюджетной системе страны, которая с выходом экономики из рамок централизованного планирования претерпела значительные изменения. Автором дана характеристика и проанализированы процессы становления современной бюджетной системы в Российской Федерации.

Преобразования повлекли за собой принятие нового бюджетного законодательства, закрепившего прекращение существования общегосударственного бюджета и разграничение полномочий федеральных органов и субъектов Федерации по образованию, утверждению и исполнению соответствующих бюджетов. Начало формирования новой бюджетной системы охарактеризовалось ослаблением контроля за правильностью и целевым использованием средств местными финансовыми органами.

Изменения банковской системы в первую очередь затронули структуру Государственного банка, реорганизованного в Центральный банк Российской Федерации, функциональная переориентация которого привела к тому, что исполнение бюджетов перестало входить в число его приоритетных задач. Одновременно, роль коммерческих банков в процессе исполнения федерального бюджета, бюджетов субъектов и муниципальных бюджетов по расходам значительно возросла, поскольку большая часть сумм бюджетного финансирования доводилась до бюджетополучателей через счета коммерческих банков, что привело к отсутствию должного контроля за бюджетными потоками.

Негативные последствия потери оперативного управления финансовыми ресурсами со стороны государства, потребовали широкомасштабной реформы всего бюджетного процесса и соответственно, возврат к казначейской системе исполнения бюджета был продиктован объективными факторами.

Анализ процесса создания и функционирования Федерального казначейства позволяет сформулировать сущность казначейской системы исполнения бюджета следующим образом:

- создание органа в функции которого входят обработка платежей по зачислению и расходованию бюджетных средств, ведение бухгалтерского учета соответствующего бюджета, составление бюджетной отчетности и осуществление финансового управления средствами бюджета;

- консолидация финансовых ресурсов на едином казначейском счете бюджета в учреждениях Центрального банка Российской Федерации;

- внедрение наиболее совершенных технологий ведения операций в ходе исполнения бюджета и обеспечение их централизованного учета в Главной книге казначейства по соответствующему бюджету и т.д.

Проведенные автором исследования показывают, что за период функционирования в Российской Федерации Федерального казначейства (1992-2006 гг.) создана теоретическая база, позволяющая достаточно эффективно функционировать системе Федерального казначейства. Функции органов казначейства в управлении бюджетными средствами состоят в учете и ежедневном распределении, зачислении по уровням бюджетной системы поступающих налогов, финансировании по распоряжению главных распорядителей бюджетополучателей, а также обеспечении осуществления операций по расходованию средств бюджетов от имени и по поручению получателей бюджетных средств. Наряду с контролем за целевым использованием бюджетополучателями средств из коммерческих банков повсеместно изъяты их счета по доходам и средствам бюджетов. Практически устранена возможность органам исполнительной власти субъектов Федерации, получающим субвенции, кредиты, трансферты и другие финансовые поддержки из федерального бюджета, использовать средства не по назначению.

Анализ функций, выполняемых системой Федерального казначейства, позволяет сделать обобщенный вывод, что основное назначение казначейской системы состоит прежде всего в кассовом обслуживании исполнения бюджетов, что в конечном итоге сводится к зачислению доходов и обеспечению осуществления расходов бюджетной системы. В первой главе работы автор дает определение и исследует виды и структуру доходов и расходов бюджетной системы.

Более подробному и углубленному анализу функционирования Федерального казначейства автором посвящена вторая глава исследования «Исполнение бюджетов органами Федерального казначейства».

Анализируя цели и функции органов Федерального казначейства, учитывая поставленную перед ними задачу охвата всех операций с бюджетными средствами, автором акцентировано внимание на основных элементах казначейского исполнения бюджетов при формировании их доходной части, а также осуществления процедур финансирования бюджетных расходов.

Сделанный в работе анализ выполняемых казначейством полномочий представлен в работе таким образом, чтобы максимально оценить эффективность функционирования системы казначейства путем анализа процесса реализации возложенных на нее задач и функций.

Сегодня органы Федерального казначейства на территории Краснодарского края обеспечивают:

учет налоговых и неналоговых поступлений по всем уровням бюджетной системы, в процессе которой ежедневно обрабатывается около 40 тыс. платежных поручений;

финансирование из федерального бюджета учреждений и организаций;

кассовое обслуживание бюджета Краснодарского края;

кассовое обслуживание 426 муниципальных бюджетов, расположенных на территории Краснодарского края.

Одним из основных достоинств казначейской системы, качественно изменивших процесс исполнения бюджетов, безусловно, является технология единого казначейского счета (ЕКС).

Во второй главе автором раскрывается практическое исполнение бюджетов по доходам и расходам органами федерального казначейства Краснодарского края. Особое внимание во второй главе уделено вопросам кассового обслуживание органами Федерального казначейства исполнения федерального бюджета, бюджетов субъектов, местных бюджетов. Рассмотрено понятие кассового обслуживания.

На основе статистических и отчетных данных казначейства обосновывается необходимость функционирования ЕКС в качестве одного из этапов совершенствования организации как собственно казначейской системы исполнения бюджета, так и процесса управления бюджетными средствами в целом.

На рис.1 и рис.2 представлены схемы движения денежных средств при исполнении бюджетов по доходам и расходам.

В результате внедрения ЕКС органами Федерального казначейства Краснодарского края произведено закрытие 110 балансовых счетов № 40101 отделений Федерального казначейства по городам и районам края и балансового счета № 40102 Управления Федерального казначейства и в настоящее время учет всех операций по зачислению доходов в бюджеты осуществляется на едином счете.

| |||

| |||

| 2 |

| 2 |

| 3 |

| 1 |

| 2 |

Условные обозначения:

1 - перечисление плательщиками налогов и сборов на ЕКС, открытый Управлению Федерального казначейства

2 - перечисление Управлением Федерального казначейства долей налогов и сборов в бюджеты различных уровней

3 - перечисление Управлением Федерального казначейства части доходов федерального бюджета на финансирование расходов

Рис. 1 - Движение денежных средств при исполнении доходной части бюджетов после внедрения ЕКС1

| 1 Составлен автором |

|

| Безналичные перечисления |

| Выдача наличных денежных средств |

Рис. 2 - Движение денежных средств при исполнении расходной части

федерального бюджета после внедрения ЕКС1

| 1 Составлен автором |

На основе исследования опыта внедрения ЕКС на территории Краснодарского края, автором приведены реальные результаты, позволяющие сделать выводы об эффективности механизма работы единого счета казначейства в процессе казначейского исполнения бюджета при формировании доходной базы бюджетов всех уровней бюджетной системы и осуществлении государственных и муниципальных расходов:

- сократилось время поступления доходов от фактической уплаты до момента их зачисления в бюджетную систему, так как наличие автоматизированного учета позволяет уменьшить затраты на обработку платежных документов и на распределение поступающих доходов между бюджетами всех уровней;

Табл.1 – Продолжительность осуществления операций по учету доходов бюджетной системы Российской Федерации1

| Счет 40101 отделения Федерального казначейства г. Краснодара | ЕКС 40101 Управления Федерального казначейства | ||

| Содержание операции Первый день | Время | Содержание операции Первый день | Время |

| Получение выписки по счету с приложением платежных документов | 9.00-9.30 | Получение выписки по счету с приложением электронно-платежных документов | 9.00-9.15 |

| Ввод платежных документов в программный комплекс | 9.45- 16.00 | Ввод платежных документов в программный комплекс | 9.15-10.50 |

| Обработка документов администраторов поступлений | 9.45- 16.00 | Обработка документов администраторов поступлений | 9.15- 10.50 |

| Технологические операции, моделирование закрытия операционного дня | 16.00- 16.50 | Технологические операции, моделирование закрытия операционного дня | 10.50- 12.00 |

| Формирование платежных поручений Второй день | 16-50- 18.10 | Формирование платежных поручений | 12.40- 13.00 |

| Формирование отчетов для администраторов поступлений | 9.00- 14.00 | Формирование отчетов для администраторов поступлений | 13.00- 15.00 |

| 1 Составлена автором |

- вследствие существования единственного счета для зачисления всех видов доходов с их последующей разрегулировкой по уровням бюджетов, наблюдается постепенное снижение сумм невыясненных поступлений. После завершения работы по поэтапному переводу отделений Федерального казначейства на работу в режиме единого счета и переходу к централизованному учету доходов на уровне Управления, суммы невыясненных поступлений сократились в три с половиной раза;

- с переходом на ЕКС возникли преимущества и для самих налогоплательщиков. Так, единственный счет по учету доходов, открытый Управлению Федерального казначейства, исключает вероятность зачисления доходов на несоответствующие счета (например, федеральные налоги на счет, предусмотренный для зачисления региональных и местных налогов и сборов), и, следовательно, применение санкций за несвоевременную уплату налогов и сборов по указанной причине;

- поскольку функционирование в режиме ЕКС предусматривает выполнение всех возвратов и зачетов налогоплательщикам излишне уплаченных, излишне взысканных налогов и сборов в электронном виде, это позволяет, в результате существенного сокращения времени на их обработку, уменьшить сроки исполнения распоряжений администраторов на возврат платежей и, кроме того, снижает вероятность возникновения ошибки;

- итоги применения технологии ЕКС при осуществлении расходных операций позволяют отметить существенное сокращение сроков от момента доведения объемов финансирования до осуществления расчетов бюджетополучателей с поставщиками работ и услуг, что, в свою очередь, свидетельствует о повышении оборачиваемости средств в бюджетной системе в целом;

- централизация средств на ЕКС позволила отойти от доведения финансирования с одновременным перечислением денежных средств, которые затем накапливались на многочисленных счетах органов Федерального казначейства и не использовались до момента осуществления кассовых расходов. В настоящее время объемы финансирования доводятся независимо от средств бюджетов.

На ЕКС поддерживается оптимальная величина остатка, достаточная для осуществления кассовых расходов, так как средства используются только в момент оплаты расходов бюджетных учреждений в адрес поставщиков товаров и услуг. Таким образом, произошло сокращение как общего количества бюджетных счетов за счет закрытия счетов отделений Федерального казначейства, так и остатков средств на счетах бюджетов;

- в результате отсутствия остатков средств федерального бюджета, бюджета Краснодарского края и местных бюджетов на счетах отделений Федерального казначейства, открытых в кредитных учреждениях, исчезает фактор влияния «коммерческих рисков»;

- переход к единому счету позволяет повысить оперативность составления отчетности за счет централизации учета операций по исполнению федерального бюджета на территории Краснодарского края и составления сводного баланса в целом по региону;

- преимущества, которые появляются с введением ЕКС, в совокупности с возможностями предварительного и текущего контроля, создают реальные условия для эффективного управления бюджетными средствами и их целевого использования всеми участниками бюджетного процесса;

Автор исследования приходит к выводу, что технология исполнения бюджетов всех уровней органами Федерального казначейства позволяет ему аккумулировать всю информацию, касающуюся бюджетного процесса, межбюджетных отношений, фактов нарушений бюджетного законодательства. Обладая данной информацией, органы Федерального казначейства в состоянии оперативно предотвращать указанные нарушения, когда решения участников межбюджетного процесса еще не привели к необратимым последствиям.

На основе выводов, полученных в первой и второй главе, в третьей главе «Совершенствование формирования и использования бюджетных средств в системе органов федерального казначейства» автором разработаны направления совершенствования технологии исполнения бюджета по доходам и расходам при казначейской модели исполнения бюджетов. Сущность предложенной в работе технологии заключается в совершенствовании основных принципов формирования доходов и расходов бюджетной системы, уточнении и перераспределении обязанностей между всеми участниками бюджетного процесса, рационализации исполнения расходной части.

В третьей главе представлены методологические предложения по формированию доходов и осуществлению бюджетных расходов, технологии казначейского исполнения бюджетов, которые можно разделить на две категории, к первой из которых относятся внедренные в практическую деятельность органов федерального казначейства Краснодарского края, ко второй категории - предложения неиспользуемые в деятельности, так как их внедрение находится за рамками самостоятельной компетенции Управления.

Далее автором приводятся положения основных направлений совершенствования технологии движения бюджетных ресурсов при исполнении бюджетов органами федерального казначейства.

Похожие работы

... в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Общие сведения об объекте исследования деятельности Федерального Казначейства. 2.1. Характеристика объекта исследования В любой стране бюджет-это наиболее точная форма выражения существа государственной власти, а процесс его исполнения наглядно демонстрирует ее настоящий ...

... средств. Федеральное казначейство может осуществлять исполнение бюджетов субъектов РФ и местных бюджетов по заключенным с соответствующими органами исполнительной власти и органами местного самоуправления соглашениям. Полномочия органов Федерального казначейства распространяются на организации, включая кредитные организации, осуществляющие операции со средствами соответствующих бюджетов в ...

... -методических документа (инструкцию о порядке ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы РФ; инструкцию о порядке открытия и ведения территориальными органами федерального казначейства МФ РФ лицевых счетов для учета операций по исполнению расходов федерального бюджета; инструкцию по ведению ...

... вестись и на стадии выделения средств, и на стадии их использования через территориальные органы Федерального казначейства, а кроме того значительно увеличиться оперативность доведения средств до конечных получателей. Кассовое исполнение бюджета органами Федерального казначейства способствует предотвращению неэффективного и ненормативного расходования денежных средств. В результате дополнительные ...

0 комментариев