Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

Общие сведения об объекте исследования деятельности Федерального Казначейства

Нормативно-правовые документы

И 2 разряды - признак принадлежности к виду лицевого счета;

Анализ доходов бюджетов всех уровней

Документы, используемые для ведения учета и распределения доходов

Учет доходов по счетам № 40101 «Налоги распределяемые органами федерального казначейства» и № 40102 «Доходы федерального бюджета»

Анализ поступлений в бюджетную систему территории

Анализ доходов федерального бюджета

Налог на прибыль

Процентов от общей суммы неналоговых доходов

Мероприятия по совершенствованию деятельности органов федерального казначейства

Навигация

Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

120778

знаков

9

таблиц

3

изображения

Содержание

Введение

1. Теоретические аспекты между бюджетами всех уровней с помощью деятельности федерального казначейства

1.1 Полномочия федерального казначейства

1.2 Главные задачи федерального казначейства

2. Общие сведения об объекте исследования деятельности федерального казначейства г. Ленинска-Кузнецкого

2.1 Характеристика деятельности федерального казначейства Ленинск-Кузнецкого

2.2 Нормативно правовая база федерального казначейства

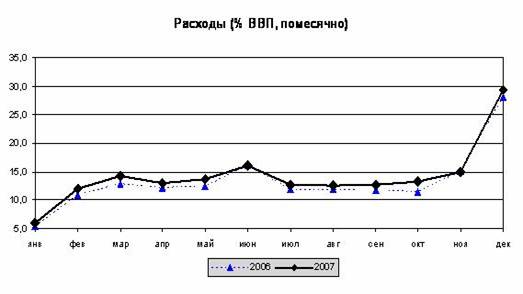

2.3 Анализ доходной и расходной части бюджета г. Ленинск-Кузнецкого

2.4 Схема взаимодействия отделения федерального казначейства с бюджетами разных уровней

3. Анализ доходов бюджетов всех уровней

3.1. Общие положения по учёту доходов

3.2. Документы, используемые для ведения учёта и распределения доходов

3.3. Информация, предоставляемая органами федерального казначейства для распределения доходов между бюджетами разных уровней бюджетной системы Российской Федерации

3.4. Порядок распределения доходов, поступивших на счёт № 40101 «Налоги, распределяемые органами федерального казначейства»

3.5. Учёт доходов по счетам № 40101 «Налоги, распределяемые органами федерального казначейства» и № 40102 «Доходы федерального бюджета»

3.6. Отчётность о доходах всех уровней бюджетов

3.7. Анализ поступлений в бюджетную систему территории

3.8. Анализ доходов федерального бюджета

3.9. Анализ доходов областного бюджета

3.10. Анализ доходов местного бюджета

3.11. Анализ регулируемых налогов

4. Мероприятия по совершенствованию деятельности органов федерального казначейства

Заключение

Список литературы

Приложение

Введение

Федеральное казначейство возникло не на пустом месте. Впервые слово «казначей» можно встретить в 15 веке в «штатном расписании Казенного приказа, учреждения, которое в период от Иоанна 3-го до царствования Петра Великого, заведовало Царским Казначейством. Там хранилось: золото, серебро, посуда, бархат, шелк и другие драгоценности.

Высшим финансово-контрольным учреждением тогда был Счетный приказ, образованный, по всей вероятности, во времена царствования Алексея Михайловича. Обязанностью приказа было ведать « всего Московского государства ведать приходом, расходом и остатком по книгам за многие годы». Этот счетный приказ служил некоторым прообразом современного казначейства.

Царствование Петра великого произвело полный переворот в системе местного управления. Указом от 18 декабря 1708 года все государство было разделено на восемь губерний. Во главе каждой из них были поставлены губернаторы, которым, в числе прочего, вверено было и финансовое управление. В 1775 году была учреждена должность уездного казначея. К обязанностям последнего относились прием и хранение всех казенных доходов своего уезда.

С учреждением в 1821 году Департамента государственного казначейства все казначеи с их функциями были переданы в ведение этого Департамента. В 1822 году

в Санкт-Петербурге было учреждено Главное казначейство. В 1864 году в порядке эксперимента было введено единство кассы сначала в 12 губерниях, а в 1866 году

|

|

|

|

|

| ППТ.0903.00.00.08.ТО | |||||

|

|

|

|

|

| ||||||

| Изм | Лист | № документ | Подпись | Дата | ||||||

| Разработал |

|

|

| Практика производственная технологическая и преддипломная на ОАО «Шахта Заречная» | Литер | Лист | Листов | |||

| Проверил |

|

|

|

|

|

|

|

| ||

| Т. Контр |

|

|

| Л-КГТК 1 ПРУМ 98 | ||||||

повсеместно. В 1872 году была издана единая для всех казначейств Империи инструкция, содержащая правила: о порядке приема казначействами разного рода монет и кредитных бумаг и пересылки сумм казначействами, о выплате пенсий и пособий и т.д. В губернских казначействах сосредотачивались получаемые из уездных казначейств доходы для передачи их государственный банк на текущий счет Департамента государственного казначейства.

В 1890 году произошло значительное возрастание штатов и изменение структуры казначейства. В 1899 году казначейства начали распределять между казной и земством в известном процентном отношении суммы, поступающие в уплату поземельных сборов.

В дополнение ко всему, на казначейства с 1897 года были возложены некоторые банковские операции.

К 1900 году насчитывалось 728 казначейств. Казначейство России исполняло бюджет до 28 октября 1917 года, пока не был упразднен Департамент Государственного Казначейства.

Более восьми лет назад был подписан Указ Президента Российской Федерации от 8 декабря 1992 года № 1556, определивший переход бюджетной системы на казначейское исполнение федерального бюджета. Данный указ четко определяет направления государственной бюджетной политики:

- эффективность управления доходами и расходами в процессе исполнения Республиканского бюджета Российской Федерации;

- повышение оперативности в финансировании государственных программ;

- жесткий контроль денежных средств поступающих в бюджет;

- усиление контроля за целевым и экономным использованием государственных средств.

Следующим большим шагом, определяющим направления концепции реформирования межбюджетных отношений в Российской Федерации, явилось принятие 31 июля 1998 года Бюджетного Кодекса Российской Федерации. Который призван служить целям финансового регулирования, устанавливать общие принципы бюджетного законодательства Российской Федерации, правовые основы функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, определять основы бюджетного процесса в Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

В разделе VIII, главы 24, статьей 215 Бюджетного Кодекса Российской Федерации определенно казначейское исполнение бюджетов.

«В Российской Федерации устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные

органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений».

Формирование эффективной системы бюджетного федерализма должно начинаться с четкого разграничения компетенции властей разных уровней. До 1998 года эта важнейшая сфера оставалась неурегулированной. Вступивший в силу Бюджетный кодекс в определенной степени прояснил закрепление полномочий и ответственности исполнительных властей разных уровней. Во 2 главе Бюджетного кодекса Российской Федерации четко изложены пределы компетенции органов государственной власти и органов местного самоуправления в области регулирования бюджетных правоотношений.

Компетенция органов государственной власти Российской Федерации в области регулирования бюджетных правоотношений определенна статьей 7 БК;

Компетенция органов государственной власти субъектов Российской Федерации определенна статьей 8 БК;

Компетенция органов местного самоуправления определенна статьей 9 БК;

Однако этого было недостаточно. В связи с этим в 1999 году Минфин России впервые провел полную инвентаризацию нормативно – правовых актов, регламентирующих полномочия федеральных, региональных и местных властей и определяющих

доходные, расходные обязательства разных уровней бюджетной системы Российской Федерации.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке,

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

третий уровень - местные бюджеты.

Деятельность Федерального казначейства основывается на исполнении принципов Бюджетной системы Российской Федерации (Гл.5, ст. 29 БК РФ)

· единства бюджетной системы Российской Федерации;

· разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

· самостоятельности бюджетов;

· полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированности бюджета;

· эффективности и экономности использования бюджетных

средств;

· общего (совокупного) покрытия расходов бюджетов;

· гласности;

· достоверности бюджета;

· адресности и целевого характера бюджетных средств.

Целью дипломной работы является анализ деятельности федерального казначейства по исполнению доходной части бюджета. Основные показатели по исполнению доходной части бюджета рассмотрены на примере отделения федерального казначейства по г.Ленинску-Кузнецкому. В дипломной работе рассмотрены основные теоретические и практические основы функционирования казначейской системы. Кроме того, проведен анализ исполнения доходной части бюджета в части межбюджетного регулирования.

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... вестись и на стадии выделения средств, и на стадии их использования через территориальные органы Федерального казначейства, а кроме того значительно увеличиться оперативность доведения средств до конечных получателей. Кассовое исполнение бюджета органами Федерального казначейства способствует предотвращению неэффективного и ненормативного расходования денежных средств. В результате дополнительные ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... налогом. Деньги в России вновь стали товаром. После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. бюджет экономический расход 2 СОДЕРЖАНИЕ СИСТЕМЫ РАСХОДОВ БЮДЖЕТА 2.1 Классификация расходов бюджета Расходы бюджета, будучи компонентом общей финансовой категории бюджета, - представляют собой затраты, возникающие в связи с выполнением ...

0 комментариев