Навигация

Розрахуємо графік обслуговування вексельно-авального кредиту

35548

знаков

15

таблиц

28

изображений

4. Розрахуємо графік обслуговування вексельно-авального кредиту.

Використання вексельно-авального кредиту пов’язане з деякими особливостями у розрахунку терміну кредиту та погашення основної суми боргу.

Так при визначенні терміну погашення кредиту необхідно враховувати те, що кредит повинен погашатись за 5 днів до терміну погашення векселя (табл. 2.11).

При цьому основна сума боргу погашається в поточному місяці (20 числа або за графіком), а проценти по вексельно-авальному кредиту – у наступному місяці. Таким чином, в серпні необхідно погасити основну суму кредиту до 15 серпня, в жовтні – до 26 числа, в грудні – до 10 числа.

Ставка по кредитній лінії на 6% більше базової процентної ставки R1=24,0% по гривневому кредиту (табл. 1.5). Таким чином, фіксована процентна ставка по вексельно-авальному кредиту складає 30%. Сума кредиту становить 90% від заставної суми векселів.

Таблиця 2.11 Вхідні параметри вексельно-авального кредиту

| Показник | Сума векселя, грн. | Термін погашення векселя, грн. | Сума погашення основної частини кредиту, грн. | Термін погашення кредиту, грн. |

| Вексель 1 | 49 949 | 20.08.2007 | 44 954 | 15.08.2007 |

| Вексель 2 | 12 487 | 31.10.2007 | 11 238 | 26.10.2007 |

| Вексель 3 | 24 974 | 15.12.2007 | 22 477 | 10.12.2007 |

| Сума кредиту | 78 669 | |||

| Ставка по кредиту | 30,0% |

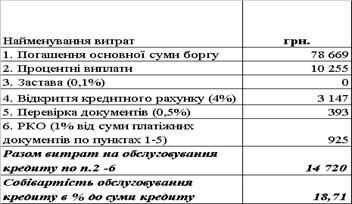

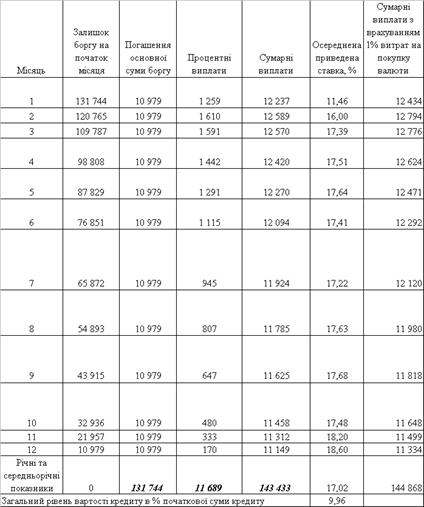

Графік обслуговування боргу складається окремо по кожному векселю (табл. 2.12 – 2.14), а потім консолідується в єдиний графік обслуговування вексельно-авального кредиту (табл. 2.15).

|

Таблиця 2.12 Погашення авального кредиту (вексель 1), грн.

|

Таблиця 2.13 Погашення авального кредиту (вексель 2), грн.

|

Таблиця 2.14 Погашення авального кредиту (вексель 3), грн.

|

Таблиця 2.15 Сукупний платіж по авальному кредиту

Таким чином, при використанні вексельно-авального кредиту підприємство повинно оплатити наступні витрати (табл. 2.16).

|

Таблиця 2.16 Сукупні витрати з вексельно-авального кредиту, грн.

Порівняємо собівартість використання наведених форм кредитів. Для цього проведемо розрахунок відносних витрат на основі даних по сукупним витратам та сумі можливого кредиту (табл. 2.17).

Таблиця 2.17 Порівняльна таблиця витрат по кредитам, грн.

| Показник | Стандартний кредит | Кредитна лінія | Кредит ЄБРР | Вексельно-авальний кредит | ||

| Варіант 1 | Варіант 2 | Варіант 1 | Варіант 2 | |||

| Сума кредиту | 87 410 | 87 410 | 109 264 | 109 264 | 109 264 | 78 669 |

| Витрати | 20 833 | 21 687 | 28 775 | 29 534 | 21 036 | 14 720 |

| Відносні витрати | 23,83% | 24,81% | 26,34% | 27,03% | 19,25% | 18,71% |

Згідно з результатами розрахунку найбільш вигідним є використання вексельно-авального кредиту та кредиту по лінії ЄБРР. Враховуючи, що самостійно ні суми вексельно-авального кредиту, ні суми кредиту ЄБРР не достає для придбання обладнання, а кредити ЄБРР на суму менше 100 000 грн. практично отримати неможливо, приймаємо наступну комбінацію:

- для кредитування повністю використовуємо можливу суму кредиту ЄБРР в доларах США (109 264 грн.);

- для отримання додатково необхідної суми кредиту на придбання обладнання (124 872 грн. – 109 264 грн. = 15 608 грн.) застосовуємо вексель № 3 вартістю 24 974 грн. зі строком погашення 10.12.2007 року (максимальна сума кредиту 22 477 грн.), використовуючи додаткові кредитні кошти в якості оборотного капіталу.

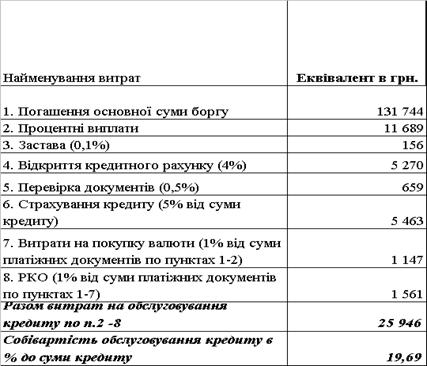

Таким чином, комбінований новий графік обслуговування боргу приймає наступний вигляд (табл. 2.18). Загальні сумарні витрати на обслуговування повної суми комбінованого кредиту наведені в табл. 2.19.

Таблиця 2.18 Комбінований графік обслуговування кредиту по лінії ЄБРР + вексельно-авального кредиту (по векселю №3), грн.

Таблиця 2.19 Сукупні витрати з комбінованого кредиту ЄБРР +

|

вексельно-авального кредиту, грн. 2.2 Етап 2. Алгоритм та розрахунок ліміту овердрафту

Ліміт овердрафту (тобто автоматичного кредитування банком дебетового сальдо на розрахунковому рахунку підприємства) здійснюється по результатам оцінки надходження грошових потоків на розрахунковий рахунок підприємства за 2 попередніх місяця.

За листопад 2006 р. сукупний обсяг реалізації підприємства склав П1=37233 грн., при чому К1%=6,0% реалізації було здійснено на умовах відстрочки платежу на 1 місяць. Дебіторська заборгованість, що виникла у результаті неторгових операцій підприємства та підлягала погашенню у листопаді місяці склала ДЗ1=2 979 грн. Однак неплатежі по цій заборгованості склали К2%=0,6%.

У грудні 2006 р. обсяг реалізації товару підприємства збільшився на К3%=8,2 у порівнянні з попереднім місяцем, однак на умовах відстрочки платежу на 1 місяць було реалізовано К4 %=5,0%. Дебіторська заборгованість, що виникла у результаті неторгових операцій підприємства та підлягала погашенню у грудні склала ДЗ2=3 210 грн. Неплатежі по торговій дебіторській заборгованості склали К5%=0,8%, а по неторговій – К6%=0,7%. Кредитний рейтинг – К7=0,90, коефіцієнт стабільності грошових потоків – К8=0,85, перспективність галузі – К9=0,93.

Овердрафт надається на умовах плаваючої процентної ставки R%. При чому, для різних термінів користування кредитом встановлюється різна процентна ставка (табл. 2.20).

Таблиця 2.20 Ставки по овердрафту

| Термі кредиту | 17 днів | 814 днів | 1521 днів | 2231 днів |

| Ставка R, % | R1 | R1+2% | R1+4% | R1+6% |

| Фактична ставка R,% | 24,0% | 26,0% | 28,0% | 30,0% |

Динаміка процентної ставки по овердрафту ідентична до ставки по стандартному короткостроковому кредиту (табл.1.4).

Овердрафтом підприємство користується в тому випадку, коли коштів на поточному рахунку не вистачає для оплати поточних витрат. Проценти по овердрафту погашаються одночасно з основною сумою боргу.

Розраховуємо сукупні надходження на поточний рахунок підприємства в листопаді та грудні 2007 р.

![]()

Розраховуємо ліміт овердрафту:

Таким чином, на січень 2007 року банком встановлюється ліміт овердрафтного кредиту для підприємства у розмірі 28 937 грн. На наступні місяці 2007 року, для яких розраховується графік надходження та витрат коштів з розрахункового рахунку підприємства у 2007 році, ліміт овердрафту перераховується з врахуванням 2х останніх місяців.

РОЗДІЛ 3. ПЛАНУВАННЯ РІЧНОГО ГРАФІКУ ПЛАТЕЖІВ ПІДПРИЄМСТВА

3.1 Етап 3. Складання графіку платежівНа основі вихідних даних розділу 1 та запланованого графіку обслуговування кредитного боргу, розрахованого в розділі 2, побудуємо попередній графік надходження та витрат коштів з розрахункового рахунку підприємства та з’ясуємо необхідність, величину та строк залучення овердрафтних кредитів.

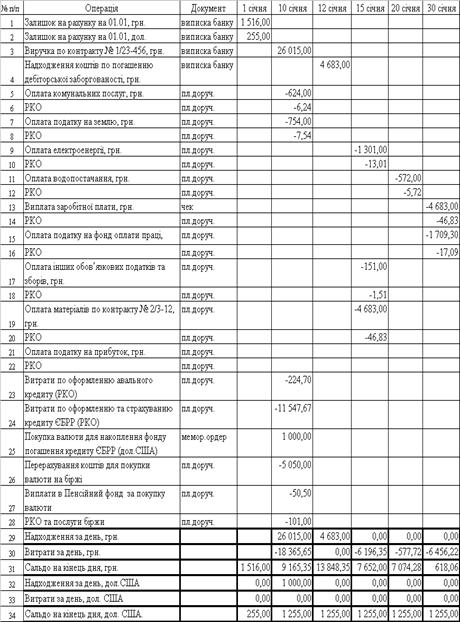

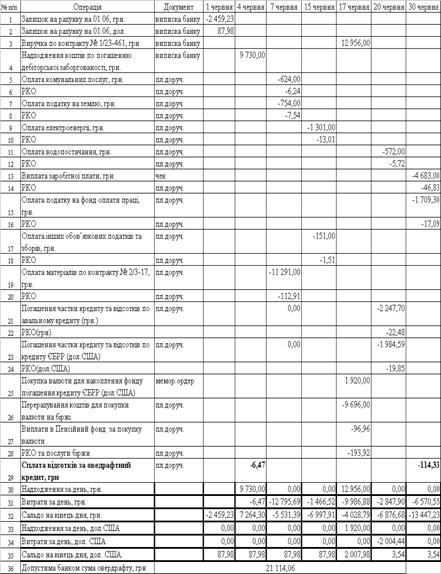

Складемо звіт про рух за поточним рахунком в січні місяці 2007 року (табл. 3.1).

Як видно з наведеного розрахунку, залишок на поточному рахунку в національній валюті більше нуля, тобто в січні підприємство не користується овердрафтом.

При розрахунку податку на прибуток враховані всі доходи та витрати підприємства за звітній період. Згідно з законами України [3], [4], податок на прибуток сплачується раз в квартал за попередній період на протязі 10 днів з подання квартальної декларації, яка подається через 40 днів після закінчення кварталу, тобто строк сплати:

- за 4 квартал 2006 року – до 20 лютого 2007 року (40+10);

- за 1 квартал 2007 року – до 20 травня 2007 року (40+10);

- за 2 квартал 2007 року – до 20 серпня 2007 року (40+10);

- за 3 квартал 2007 року – до 20 листопада 2007 року (40+10);

- за 4 квартал 2007 року – до 20 лютого 2008 року (40+10);

Необхідно враховувати, що витрати, пов’язані з погашенням основної суми боргу здійснюються за рахунок прибутку після сплати податку, а процентні витрати включаються у валові витрати підприємства.

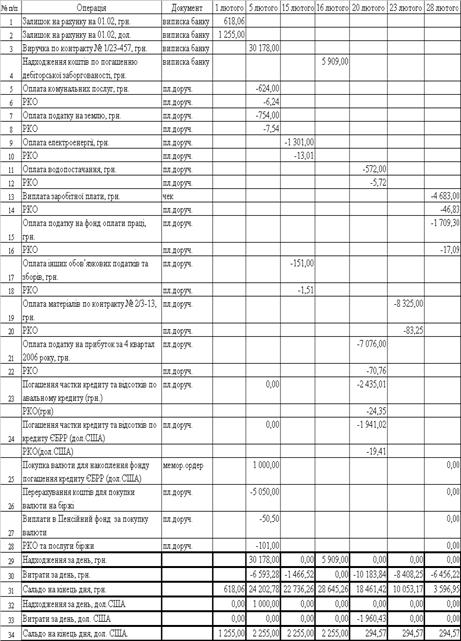

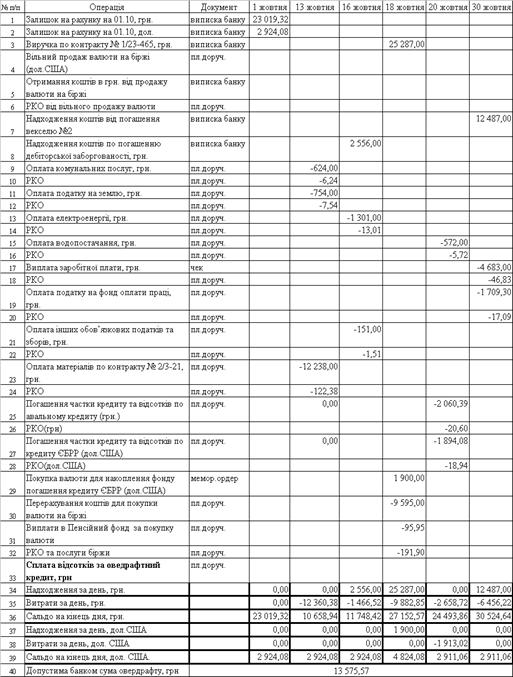

Таблиця 3.1 Звіт про обороти за поточними рахунками за січень 2007 року

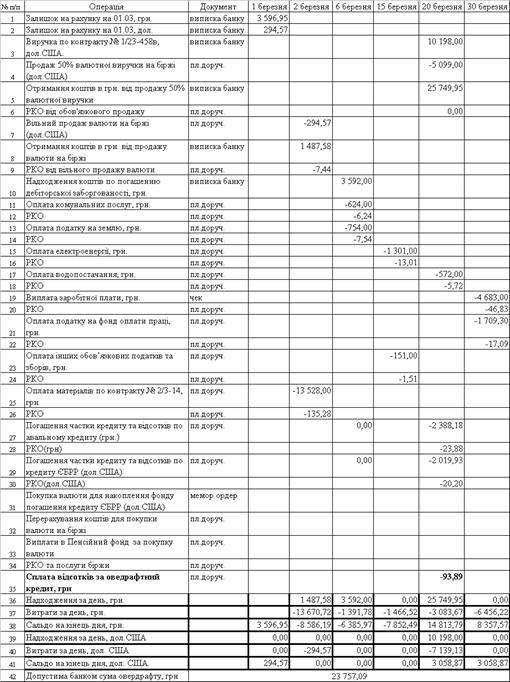

Таблиця 3.2 Звіт про обороти за поточними рахунками за лютий 2007

|

року

Таблиця 3.3 Звіт про обороти за поточними рахунками за березень 2007

|

року

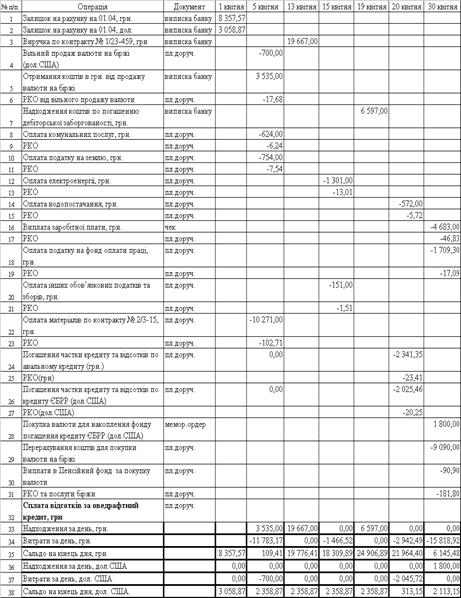

Таблиця 3.4 Звіт про обороти за поточними рахунками за квітень 2007

|

року

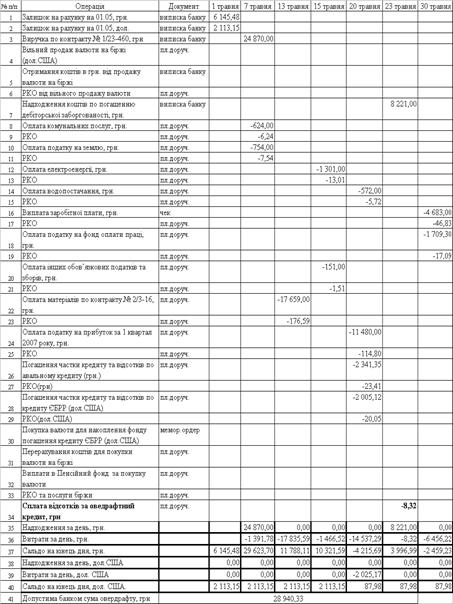

Таблиця 3.5 Звіт про обороти за поточними рахунками за травень 2007

|

року

Таблиця 3.6 Звіт про обороти за поточними рахунками за червень 2007 року

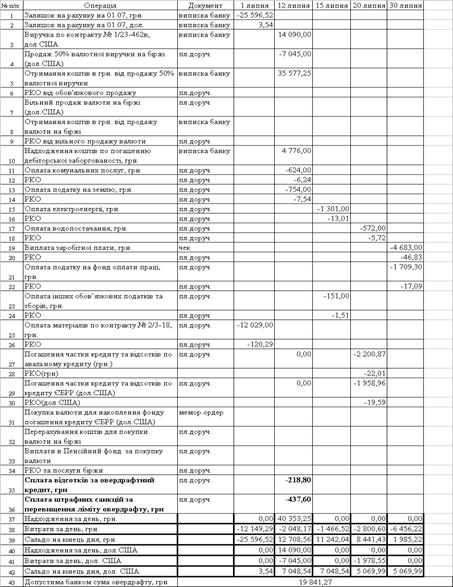

Таблиця 3.7 Звіт про обороти за поточними рахунками за липень 2007

|

року

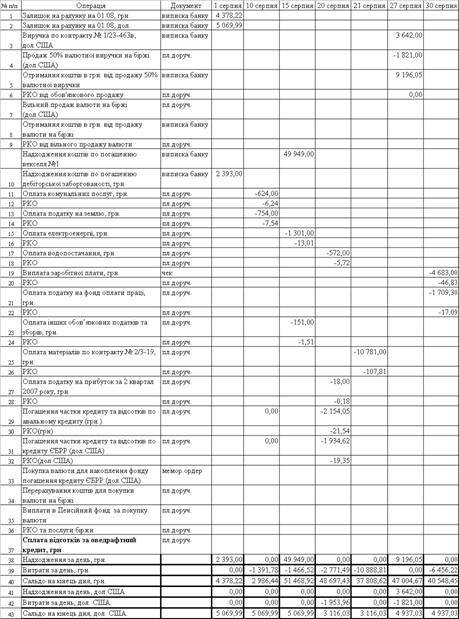

Таблиця 3.8 Звіт про обороти за поточними рахунками за серпень 2007

|

року

|

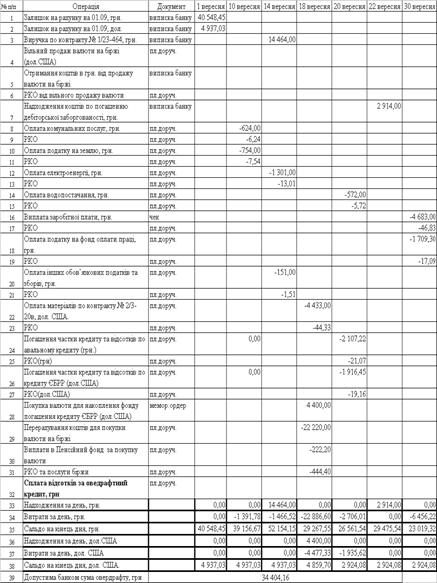

Таблиця 3.9 Звіт про обороти за поточними рахунками за вересень 2007 року

Таблиця 3.10 Звіт про обороти за поточними рахунками за жовтень

|

2007 року

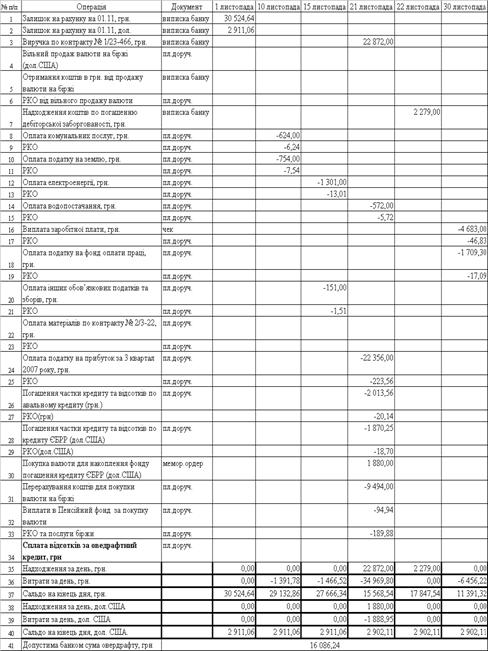

Таблиця 3.11 Звіт про обороти за поточними рахунками за листопад 2007 року

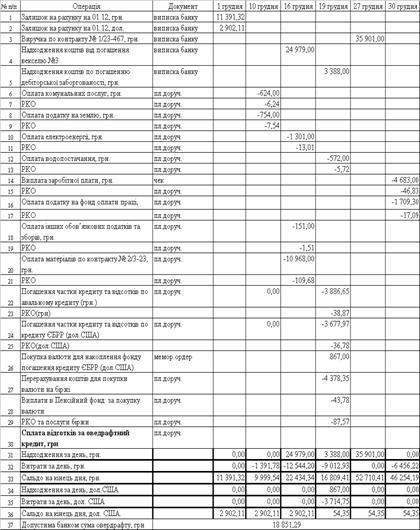

Таблиця 3.12 Звіт про обороти за поточними рахунками за грудень 2007

|

року

Таблиця 3.13 Розрахунок процентного платежу по овердрафту за березень 2007, грн.

| Початок користування кредитом | Закінчення використання кредиту | Сукупна сума овердрафту | Основна сума за розрахунковий період | Стандартний термін | Розрахунковий термін | Штрафний термін | Базова процентна ставка | Розрахункова процентна ставка | Процентний платіж |

| 02.03 | 06.03 | 8 586,2 | 8 586,2 | 4 | 4 | 24,00% | 24,00% | ||

| 06.03 | 15.03 | 6385,9 | 6385,9 | 10 | 10 | 24,00% | 26,00% | ||

| 15.03 | 20.03 | 7 852,5 | 7 852,5 | 5 | 5 | 24,00% | 24,00% | ||

| Разом |

| 93,89 |

Таблиця 3.14 Розрахунок процентного платежу по овердрафту за травень 2007, грн.

| Початок користування кредитом | Закінчення використання кредиту | Сукупна сума овердрафту | Основна сума за розрахунковий період | Стандартний термін | Розрахунковий термін | Штрафний термін | Базова процентна ставка | Розрахункова процентна ставка | Процентний платіж |

| 20.05 | 23.05 | 4 215,7 | 4 215,7 | 3 | 3 | 24,00% | 24,00% | 8,32 | |

| Разом |

| 8,32 |

Таблиця 3.15 Розрахунок процентного платежу по овердрафту за червень 2007, грн.

| Початок користування кредитом | Закінчення використання кредиту | Сукупна сума овердрафту | Основна сума за розрахунковий період | Стандартний термін | Розрахунковий термін | Штрафний термін | Базова процентна ставка | Розрахункова процентна ставка | Процентний платіж |

| 31.05 | 04.06 | 2459,2 | 2459,2 | 4 | 4 | 24,00% | 24,00% | 6,47 | |

| 07.06 | 15.06 | 5531,4 | 5531,4 | 8 | 8 | 24,00% | 30,00% | ||

| 15.06 | 17.06 | 6997,9 | 6997,9 | 2 | 2 | 24,00% | 30,00% | ||

| 17.06 | 20.06 | 4028,8 | 4028,8 | 3 | 3 | 24,00% | 30,00% | ||

| 20.06 | 30.06 | 6876,7 | 6876,7 | 10 | 10 | 24,00% | 30,00% | 114,33 | |

| Разом |

| 120,80 |

Таблиця 3.16 Розрахунок процентного платежу по овердрафту за липень 2007, грн.

| Початок користування кредитом | Закінчення використання кредиту | Сукупна сума овердрафту | Основна сума за розрахунковий період | Стандартний термін | Розрахунковий термін | Штрафний термін | Базова процентна ставка | Розрахункова процентна ставка | Процентний платіж |

| 01.07 | 12.07 | 25 596,5 | 25 596,5 | 12 | 12 | 12 | 24,00% | 26,00% | 218,8 |

| 01.07 | 12.07 | 25 596,5 | 25 596,5 | 12 | 48,00% | 52,0% | 437,60 | ||

| Разом |

| 656,4 |

Похожие работы

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

0 комментариев