Класифікація методів та інструментів грошово-кредитної політики

Характеристика інструментів грошово-кредитної політики

Дослідження впливу інструментів грошово-кредитної політики на економічне зростання

Вплив грошово-кредитної політики на економічне зростання

Фінансові інструменти реалізації грошово-кредитної політики

Вплив змін облікової ставки НБУ на рівень кредитної активності суб’єктів господарювання

Регулювання економіки шляхом операцій на відкритому ринку

Обов’язкове резервування як інструмент грошово-кредитного регулювання цінової стабільності

Моделювання поведінки ставок грошового ринку у форматі існуючої операційної структури монетарної політики

Навигация

Дослідження впливу інструментів грошово-кредитної політики на економічне зростання

Грошово-кредитні інструменти як засіб економічного зростання

169729

знаков

20

таблиц

10

изображений

2. Дослідження впливу інструментів грошово-кредитної політики на економічне зростання

2.1 Проведення грошово-кредитної політики територіальним управлінням НБУ в Запорізькій області

Підрозділами НБУ є його регіональні управління (філії). Вони створені в усіх обласних центрах держави у тому числі у Запоріжжі.

Від імені НБУ Запорізька філія здійснює частину функцій на відповідній території. ЇЇ діяльність та обсяг повноважень регламентуються Положенням про регіональне управління Національного банку України, затверджене правлінням НБУ від 11.05.99, №225.

Регіональне управління не наділене правами юридичної особи і не може видавати нормативні акти. Воно має право діяти лише від імені НБУ в межах наданих повноважень. Створення та реорганізація регіонального управління здійснюються за рішенням НБУ.

Запорізьке регіональне управління НБУ очолює начальник, який призначається на посаду і звільняється з неї правлінням НБУ. Він представляє інтереси управління і НБУ в органах прокуратури, судових, слідчих та інших адміністративних органах

Національний банк України забезпечує регіональне управління майном, вартість якого відображається на балансі управління, що є складовою балансу НБУ. Регіональне управління розпоряджається цим майном без обмеження, за винятком споруд і об'єктів, продаж яких здійснюється управлінням за погодженням із НБУ. Регіональне управління має печатку зі своїм найменуванням і зображенням Державного герба України. Відносини регіонального управління з іншими банками, підприємствами, установами та організаціями будуються на основі договорів, укладених управлінням від імені Національного банку України. Відповідальність за укладеними договорами несе НБУ.

Згадане Положення покладає на регіональне управління НБУ низку завдань. До них, зокрема, слід віднести проведення єдиної грошово-кредитної та валютної політики, спрямованої на зміцнення грошового обігу відповідно до основних напрямів грошово-кредитної політики, які розробляються НБУ. Регіональні управління здійснюють також контроль за розвитком валютного ринку і ринку цінних паперів, аналіз грошово-кредитних відносин у регіоні та їх прогнозування.

Серед основних завдань регіонального управління можна виділити здійснення розрахунків між комерційними банками через кореспондентські рахунки, контроль за дотриманням комерційними банками банківського законодавства, економічних нормативів і нормативних актів НБУ та чинного законодавства України, а також проведення емісійно-касової роботи.

З метою раціонального й ефективного виконання своїх завдань регіональне управління має певні повноваження щодо грошово-кредитного регулювання у сфері організації розрахунків, виконання бюджету, бухгалтерського обліку та грошового обігу, а також валютного регулювання, економічного аналізу й статистики, контролю організації фінансування капітальних вкладень, нагляду і регулювання діяльності комерційних банків, звітності й оброблювання банківської інформації тощо.

Регіональне управління складає зведений фінансовий план внутрішньогосподарської діяльності, визначає плановий прибуток, проводе роботу щодо підвищення рівня рентабельності, здійснює господарську діяльність згідно з економічними нормативами, затвердженими НБУ. У цій сфері діяльності воно також зобов'язані раціонально використовувати госпрозрахункові фонди, організовувати роботу, спрямовану на підвищення кваліфікації працівників, тощо.

Ефективне кредитування – одне з найважливіших і найактуальніших завдань банківської системи і є однією з основних економічних функцій банків. Тому більша частина активів банків області залишається за кредитним портфелем, питома вага якого на кінець грудня 2005 року становила 61%. За рік темп зростання сукупних активів (138%) майже співпав з темпом кредитного портфелю (144%). Динаміка кредитних вкладень за рік свідчить про збільшення наданих позичок. На 1.01.06 загальний обсяг кредитів становив 2329 млн. грн. За підсумками року темп зростання кредитних вкладень загальнодержавних показників з початку року (161%) суттєво перевищував обласний (144%). В попередні роки по області цей темп (2004 р. – 145%, 2005 р. – 127%) значно випереджав нинішній (Додаток Б).

Виробництво металів та металообробка складають майже половину (44%) продукції промисловості області і вагомо впливають на динаміку як обсягів виробництва так і на процес кредитування але спад виробництва щомісяця скорочувався і наприкінці року одержано приріст обсягів промисловості, який за рік склав 1,2%.

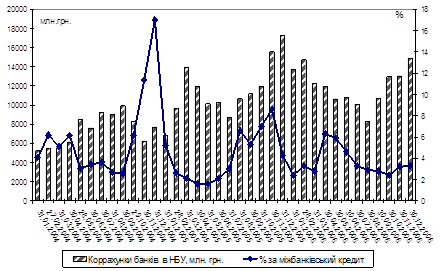

Збільшення обсягів кредитного портфелю з початку року відбувалося за рахунок зростання кредитів, наданих в економіку регіону (на 46%, торік-на 24%). Разом з тим обсяг міжбанківських кредитів зменшився на рівні початку року 60 млн. грн.

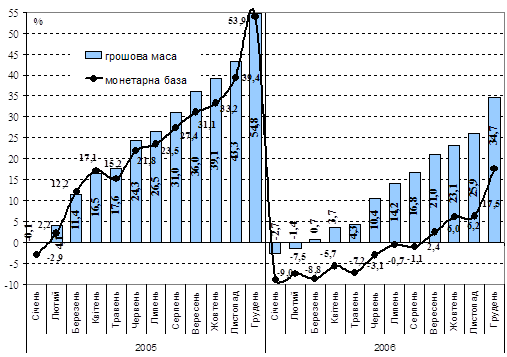

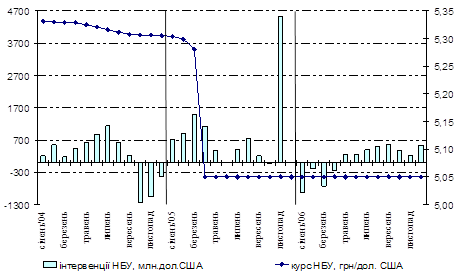

Проте у структурі кредитів міжбанк займає лише 3, % (на 1.01.06 – 1,4%) і це свідчить про пріоритетність обслуговування банками небанківського сектору. Зокрема НБУ чотири рази зменшував облікову ставку загалом з 12,5% до 7% річних. крім того тричі зменшував нормативи обов’язкового резервування, довівши середній норматив резервування до 7,9% при загальній диференціації нормативів від 12 до 0 (відмінено резервування за довгостроковими депозитами юридичних і фізичних осіб). Все це сприяло формуванню достатньої ліквідності банків області, про що свідчить позитивне сальдо формування обов‘язкового резерву комерційними банками, яке зростає з 3,1 млн. грн. (грудень 2004 р.) до 10,5 млн. грн. (грудень 2005 р.).

Вивільнені кошти з резервів Національний банк не направляє на стерилізацію, стимулюючи банки направляти ресурси в економіку. Внаслідок низької платоспроможності суб’єктів господарювання, отримана банками додаткова ліквідність не повністю трансформується у надані кредити, що призводить до навісу ліквідності на кореспондентських рахунках банків та збільшенню міжбанківських кредитів (більш надійного вкладення ресурсів).

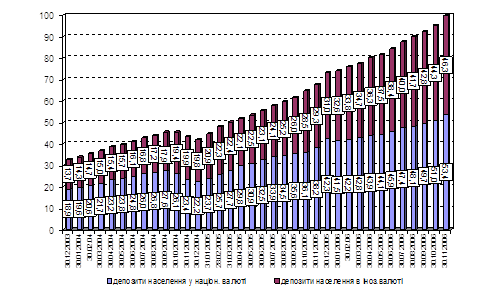

Формування стабільної ресурсної бази банків сприяло подальшому зростанню строкових депозитів, які з початку року зросли на 317 млн. грн. (або на 38%) і на 1.01.2006 становили 1141 млн. грн. В значній мірі на рівень кредитування впливає динаміка ціни на ресурси але процес зниження процентних ставок відбувається повільно і залежить від багатьох чинників. Стрімке зниження депозитних ставок може вплинути на обсяги залучених коштів, тому це є вагомим інструментом банківської конкуренції. Так з початку року в області вартість залучених банками коштів за строковими депозитами в НВ зменшилась лише на 1,3 п.п. і в грудні становила 13,4% річних. Середньозважена вартість кредитів у НВ залишилася як і в попередньому році 9% Спред за рік між ціною депозитів та кредитів з початку року зменшився з 14 п.п. до 9 п.п.

На кредитну активність банків у значній мірі впливає низький рівень захисту прав кредитора, незадовільний фінансовий стан потенційних позичальників. За 2003 р. збитково працювали 43% підприємств, це на 0,5 п.п. більше відповідного періоду минулого року, що призвело до зменшення обсягів прибутку в народному господарстві (на 11%) і збільшення кредиторської заборгованості (з п.р. на 1,2 млрд. грн. або на 12%). Як наслідок – зростання кредитних ризиків.

У загальному обсязі кредитних вкладень переважали позички надані суб’єктам господарювання (96%). На звітну дату вони становили 2269 млн. грн. Запорізька область посідає на 6 місці в Україні (після м. Київ, Дніпропетровської, Донецької, Харківської та Одеської областей) за обсягами кредитів, наданих в економіку.

Таблиця 2.1. Динаміка процентних ставок банківських установ області за кредитами та депозитами (в НВ) (млн. грн.)

| Період | Облікова ставка | Кредити | Депозити | Спред | |||

| Україна | Область | Україна | область | Україна | область | ||

| 1995 | 226 | 202 | 192 | 171 | 151 | 31 | 41 |

| 1996 | 131 | 107 | 105 | 61 | 77 | 46 | 28 |

| 1997 | 62 | 77 | 92 | 34 | 52 | 43 | 40 |

| 1998 | 25 | 49 | 67 | 18 | 33 | 31 | 34 |

| 1999 | 62 | 55 | 58 | 22 | 32 | 33 | 26 |

| 2000 | 50 | 53 | 68 | 21 | 34 | 32 | 34 |

| 2001 | 31 | 40 | 50 | 14 | 15 | 26 | 35 |

| 2002 | 20 | 32 | 34 | 11 | 12 | 21 | 22 |

| 2003 | 10 | 25 | 28 | 8 | 11 | 17 | 17 |

| 2004 | 7 | 20 | 18 | 8 | 9 | 12 | 9 |

Попит на кредити в реальний сектор економіки в НВ був вищим, ніж в ІВ. За рік заборгованість за кредитами наданими в НВ зростала швидше (156%) ніж в ІВ (133%), що підтверджувала зростаюча їх частка з початку року в загальному обсязі з 57% до 61%.

Обсяг кредитування промисловості з початку року збільшився на 204 млн. грн. (або на 31%) і становив 863 млн. грн. Слід відзначити зростання обсягів в кредитуванні сільського господарства, який з початку року зріс на 159 млн. грн. (або в 2,2 рази) і на 1.01.04 становив 295 млн. грн. Привабливість криється у частковій компенсації з бюджету процентних ставок (фактично 4,8 млн. грн. з п.р при нарахованої – 5,1 млн. грн.), створенні сприятливої податкової системи для цієї галузі (Додаток Д).

Кредитування банками економіки залишається короткостроковим (86%). За станом на 1.01.06 заборгованість за короткостроковими позичками банків становила 1374 млн. грн. і за рік зросла на 43 млн. грн. Короткостроковий характер кредитування економіки характеризує переважну спрямованість кредитів на фінансування поточної діяльності підприємств (62% від загальних залишків на 1.01.06).

Головні зусилля НБУ концентрувалися на розвитку довгострокового кредитування, поступово використовуючи відповідні інструменти і механізми для стимулювання бажаних структурних зрушень у активах.

Область за обсягами довгострокових кредитів по Україні посідає на 9 місці (після м. Київ, Дніпропетровської, Харківської, Одеської, Донецької, Львівської, Полтавської областей та АР Крим). Питома вага довгострокових кредитів в загальному обсязі кредитів залишилась на рівні початку року і на 1.01.06 становила 14%, що на 14 п.п. менше показника по Україні (28%).На 1 січня 2006 р. на 1 гривню наданих банками регіону довгострокових позичок припадало 1,39 грн. грошових ресурсів, залучених на строк понад 1 рік, тоді як на 1 січня 2005 р. цей показник дорівнював лише 53 коп., тобто основним джерелом довгострокового кредитування з п.р. були наполовину власні кошти банків або зобов’язання з короткими термінами залучення, наприкінці року банки мали можливість збільшити (на 40%) довгострокове кредитування за рахунок залучених коштів.

Динаміка розподілу кредитних вкладень за формами власності підприємств-позичальників свідчить про зацікавленість банків у кредитуванні переважно недержавних господарств. Основна частка кредитів припадала на колективні підприємства (75%), незначна – на приватні господарства (21%) та державні підприємства (4%).

Задоволення попиту економіки регіону на кредити заважає досить вагомий обсяг проблемних кредитів – 70 млн. грн.

Основний борг за проблемними кредитами належить підприємствам:

– промисловості – 33 млн. грн. або 47% від загального портфелю прострочених та сумнівних кредитів;

– торгівлі – 24 млн. грн. або 35% від загального портфелю прострочених та сумнівних кредитів.

Проблема покращення якості кредитного портфеля у деяких банків області залишається однією з найбільш нагальних. До того ж, на балансі окремих банків обліковуються значні суми нарахованих прострочених доходів, під які на 1.01.06 сформовано резерви в сумі 5,7 млн. грн.

Щоб зменшити вразливість від негативних зовнішніх і внутрішніх впливів, банки формують резерви під заборгованість за кредитами з урахуванням ризиковості, в області на 1.01.06 вони сформовані у сумі 109 млн. грн., при цьому комерційні банки в повній мірі виконали цей нормативний показник, що склало 52 млн. грн. (або 47% від всього обсягу резерву).

Про ефективну діяльність банків свідчить значна питома вага процентного доходу – 76% у структурі загального обсягу доходів банків області, що на 1 п.п. більше відповідного періоду минулого року. Це підтверджує зростаючий обсяг процентних доходів за кредитами на 49 млн. грн. (або на 19%) порівняно з відповідним періодом минулого року, за 2005 рік він становив 404 млн. грн. В той же час слід зауважити, що обсяг кредитів наданих суб’єктам господарської діяльності за відповідний період зростав швидше ніж розмір процентних доходів по них, що пояснюється зменшенням прибутковості кредитів з 23,9% до 22,9% та в свою чергу зменшенням процентних ставок в НВ з 31% до 23% річних (це є позитивним зрушенням банківської системи для розвитку економіки регіону). Чистий процентний дохід за цей же період становить 185 млн. грн., що на 18 млн. грн. (або на 11%) більше відповідного періоду минулого року.

Похожие работы

... періоду, здійснює мобілізаційну підготовку системи Національного банку; 21) вносить у встановленому порядку пропозиції щодо законодавчого врегулювання питань, спрямованих на виконання функцій Національного банку України; 22) здійснює методологічне забезпечення з питань зберігання, захисту, використання та розкриття інформації, що становить банківську таємницю; 23) здійснює інші функції у фі ...

... ЇЇ РОЗВИТКУ В УКРАЇНІ 3.1 Причини нестабільності грошово-кредитної системи України та заходи щодо її стабілізації Серед основних причин, що спричиняють порушення у функціонуванні грошово-кредитної системи, необхідно визначити такі: - нестабільність курсу національної валюти; - прорахунки грошово-кредитної політики Центрального банку; - неадекватна фіскальна ...

... , передбачені жорстокі заходи щодо приборкання експлуатованих, придушення їхнього протесту. У XVII ст. економічна теорія ще не виділялась в окрему галузь науки. Суспільно-економічна думка в Україні була проникнута антикріпосницькими, демократичними ідеями. Зокрема, відомий просвітитель Яків Козельський (1729–1795) у 60–70-х роках виступав проти кріпосницького гноблення і безправності народних мас ...

... ї політики в Україні є забезпечення фінансової стабільності, поступове зниження інфляції, виведення економіки з кризи та поступове економічне зростання. 2. Зарубіжний досвід проведення грошово-кредитної політики держави Спираючись на кількісну теорію грошей, можна стверджувати, що головним чинником, який формує темпи інфляції, є темпи зміни грошової маси в обігу, а тому вивчення механізмів ...

0 комментариев