Класифікація методів та інструментів грошово-кредитної політики

Характеристика інструментів грошово-кредитної політики

Дослідження впливу інструментів грошово-кредитної політики на економічне зростання

Вплив грошово-кредитної політики на економічне зростання

Фінансові інструменти реалізації грошово-кредитної політики

Вплив змін облікової ставки НБУ на рівень кредитної активності суб’єктів господарювання

Регулювання економіки шляхом операцій на відкритому ринку

Обов’язкове резервування як інструмент грошово-кредитного регулювання цінової стабільності

Моделювання поведінки ставок грошового ринку у форматі існуючої операційної структури монетарної політики

Навигация

Вплив грошово-кредитної політики на економічне зростання

Грошово-кредитні інструменти як засіб економічного зростання

169729

знаков

20

таблиц

10

изображений

2.2 Вплив грошово-кредитної політики на економічне зростання

Розробка ефективної грошово-кредитної політики та дослідження її впливу на рівень економічного зростання в державі має важливе значення для будь-якого суспільства. Особливої актуальності ця проблема набуває в умовах пошуку шляхів стабілізації економічного розвитку в країнах, де економіка знаходиться на стадії трансформаційного періоду. Грошово-кредитна політика має розглядатися як джерело економічних зрушень, підвищення реальної заробітної плати і, відповідно, рівня життя населення; виступає засобом стримування інфляційних процесів, що, в свою чергу, відповідає стратегічним цілям грошово-кредитної політики.

Світовий досвід свідчить, що підбір ефективних інструментів грошово-кредитної політики впливає на підвищення конкурентоспроможності суб’єктів господарювання та економічному зростанню країни в цілому. Тому питання визначення фінансових чинників у розрізі компонентів грошово-кредитної політики, що впливають на економічне зростання в державі, виступає актуальним питанням для дослідження.

Економічне зростання визначається системою постійної взаємодії сукупності причин, умов та чинників. В загальному вигляді чинник економічного зростання доцільно визначати як рушійну силу, одну з необхідних умов, що визначає його характер або певні риси.

Під чинником економічного зростання в економічній літературі розуміють ті явища і процеси, які визначають розміри збільшення реального обсягу виробництва, можливості підвищення ефективності і якості економічного зростання.

В науковій літературі існують різні класифікації чинників економічного зростання за тими чи іншими критеріями.

Залежно від типу економічного зростання виділяють екстенсивні та інтенсивні чинники. Перші характеризуються кількісним збільшенням чинників виробництва, збільшенням випуску продукції за рахунок зростання чисельності працівників і засобів виробництва. До інтенсивних чинників відносять: підвищення ефективності використання предметів праці, зниження матеріало-, фондо-, праце- та енергомісткості продукції, транспортних витрат, підвищення кваліфікації робочої сили, використання принципово нової техніки, підвищення організації праці.

Залежно від того, чи визначають чинники динаміку сукупної пропозиції або попиту, їх можна поділити на такі групи (табл. 2.2).

Таблиця 2.2. Чинники економічного зростання

| Групи чинників | Склад групи чинників |

| Чинники пропозиції | 1. Кількість і якість природних ресурсів. 2. Кількість і якість працездатного населення. 3. Наявність основного капіталу. 4. Рівень технології, що застосовується для виробництва продукції |

| Чинники попиту | Зростання споживчих, інвестиційних та державних видатків |

| Чинники розподілу | Порядок розподілу доходів між суб’єктами господарської діяльності, розподіл виробничих ресурсів за галузями, підприємствами та регіонами країни |

| Інші чинники | 1. Соціальна та культурна атмосфера в суспільстві. 2. Політична ситуація в країні |

До першої групи відносять чинники, що безпосередньо впливають на фізичний обсяг виробництва з метою забезпечення різноманітності пропозиції товарі і послуг.

До другої групи відносять чинники попиту. Для реалізації потенційного обсягу виробництва необхідно, щоб на нього був потенційний попит з метою використання обсягу продукції, що збільшується.

До третьої групи відносять чинники розподілу. Зростаючий обсяг ресурсів слід розподіляти таким чином, щоб отримати найбільший обсяг продукції.

До четвертої групи відносять чинники, кількісний вимір яких неможливий. Наприклад, рівень бюрократизації та корумпованість державної влади, відношення до власності, ділова культура.

Існують і інші підходи до класифікації чинників економічного зростання. Наприклад, виділяють внутрішні та зовнішні, довгострокові та короткострокові, кількісні та якісні тощо.

Для України зазначені чинники можна поділити як за групами, так і на внутрішні і зовнішні (табл. 2.3).

Таблиця 2.3. Основні чинники економічного зростання в Україні

| Група чинників | Внутрішні чинники | Зовнішні чинники |

| Чинники попиту | Внутрішній споживчий попит. Державні видатки | Кон’юнктура світових цін на ринках сировини |

| Чинники пропозиції | Інвестиції в основний капітал. Збільшення пропозиції грошей | Приплив фінансових ресурсів |

| Інші чинники | Удосконалення законодавчої бази | Світовий розподіл праці, глобалізація |

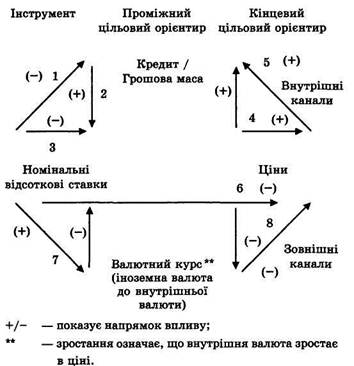

Таким чином, з цього приводу слід розглядати грошово-кредитну політику як механізм управління грошовою пропозицією або як механізм створення умов доступу для економічних суб’єктів господарювання до кредитів банківської системи в обсягах і під відсоткову ставку, яка б відповідала економічним цілям.

В цьому аспекті складовими грошово-кредитної політики, на наш погляд, виступають: політика регулювання кількості грошей в обігу, політика регулювання загального рівня відсоткових ставок в економіці, політика регулювання рівня і динаміки курсу національної валюти до іноземної.

Виходячи з вищезазначеного, вирішення питання про активізацію грошово-кредитної політики з метою стимулювання економічного зростання викликає необхідність визначення меж і наслідків можливого впливу такої активізації на економіку держави, і, перш за все, на динаміку виробництва і темпи зростання цін (табл. 2.5).

Таблиця 2.5. Макроекономічні показники економічного розвитку України у 2002–2005 рр.| Показник | 2002 р. | 2003 р. | 2004 р. | 2005 р. | 2005 р., у% до 2002 р. |

| У% до попереднього року | |||||

| Валовий внутрішній продукт | 105,2 | 109,3 | 112,1 | 102,4 | 132,9 |

| Обсяги промислової продукції | 107,0 | 115,3 | 112,5 | 103,1 | 160,3 |

| Обсяги продукції сільського господарства | 101,2 | 89,8 | 119,1 | 100,0 | 110,1 |

| Інвестиції в основний капітал | 108,9 | 131,3 | 128,0 | - | - |

| Оборот роздрібної торгівлі | 116,6 | 120,1 | 121,9 | 123,0 | 171,4 |

| Доходи населення | 117,1 | 116,5 | 125,0 | 138,4 | 118.2 |

| Індекс реальної заробітної плати працівників | 115,6 | 113,8 | 123,8 | 131.5 | 161,0 |

| Вклади населення в банках України | 117,1 | 116,5 | 125,0 | 138,3 | 118,1 |

| Експорт товарів і послуг | 110,7 | 124,0 | 137,2 | 106,7 | 96,5 |

| Імпорт товарів і послуг | 105,0 | 128,3 | 126,0 | 120,8 | 115,7 |

| Індекс споживчих цін | 99,4 | 108,2 | 112,3 | 110,3 | 152,3 |

| У млн. дол. США | |||||

| Золотовалютні резерви, млн. дол. США | 4417,0 | 6937,4 | 9524,74 | 19390,4 | у 4,7 р.б.* |

| Сальдо поточного рахунку платіжного балансу, млн. дол. США | 3173 | 2940 | - | - | |

| У% до ВВП | |||||

| Доходи зведеного бюджету | 27,4 | 28,2 | 26,3 | 25,9 | – |

| Видатки зведеного бюджету | 26,7 | 28,4 | 29,4 | 25,4 | – |

| Дефіцит зведеного бюджету | 0,7 | 0,2 | 3,4 | 0,4 | – |

| Сальдо поточного рахунку платіжного балансу | 7,5 | 5,8 | 10,5 | 2.8 | – |

Протягом чотирьох років українська економіка демонструє досить високі темпи зростання (табл. 2. 5). Така динаміка зростання має вагомі економічні передумови. Вона стала результатом, насамперед, глибоких ринкових перетворень, а також ефективної економічної політики, спрямованої на забезпечення стабільної макроекономічної ситуації в українській економіці. Йдеться про стабілізацію національної грошової одиниці, відчутне підвищення монетизації економіки, забезпечення мінімальної дефіцитності Державного бюджету, суттєве зростання позитивного сальдо поточного рахунку платіжного балансу, вагоме скорочення державного боргу, у т.ч. зовнішнього, істотне нарощування міжнародних валютних резервів Національного банку України.

На прискорення економічного зростання позитивно вплинула грошово-кредитна політика, реалізація якої сприяла збільшенню кредитів в економіку і рівня монетизації, забезпеченню стабільності валютного ринку та обмінного курсу при значному зростанні резервів Національного банку України. Прийнято ряд законів, відповідно до яких має поступово знижуватися податкове навантаження і розширюватись кредитування економіки. Ці процеси сприяли покращенню фінансового стану підприємств та збільшенню доходів бюджету.

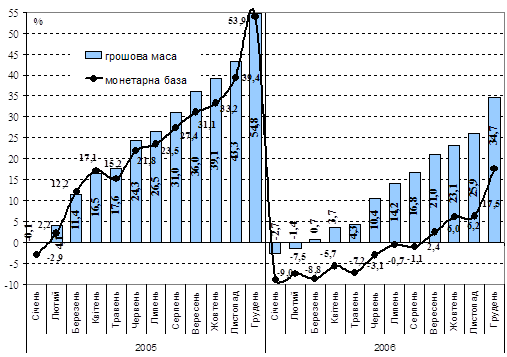

Грошово-кредитна політика здійснюється відповідно до розвитку загальної макроекономічної ситуації та спрямовується на забезпечення внутрішньої та зовнішньої стабільності національної валюти. Станом на 1 січня 2006 р. монетарна база зросла на 24,1% (до 38,2 млрд. грн.), грошова маса – на 28,7% (до 95 млрд. грн.)

Проведений аналіз динаміки та структури грошової маси свідчить про її зростання на протязі всього аналізованого періоду. Але структура грошової маси не відповідає структурі грошової маси розвинених країн: занадто велика питома вага агрегату М0 – готівки в обігу. Питома вага цього агрегату в грошовій масі повинна бути 5%, а в Україні вона складає 33,67%.

Таке динамічне зростання монетарних агрегатів є адекватним сучасному розвитку економіки і спрямоване на підтримання економічного зростання і ремонетизацію економіки. Національний банк забезпечує потреби суб’єктів господарювання у платіжних засобах, не провокуючи монетарного тиску на споживчі ціни та обмінний курс.

Здійснювана на сучасному етапі грошово-кредитна політика враховує ряд факторів, зокрема:

· минулорічну дефляцію, яка викликала необхідність певного пожвавлення цінової динаміки як стимулу економічного розвитку;

Таблиця 2.6. Структура грошової маси в Україні на кінець періоду, млн. грн.| Період | M0 | M1 | M2 | M3** |

| 1991* | 0.3 | 1.7 | 2.4 | - |

| 1992 | 5 | 21 | 25 | - |

| 1993 | 128 | 334 | 482 | - |

| 1994 | 793 | 1860 | 3216 | - |

| 1995 | 2623 | 4682 | 6846 | 6930 |

| 1996 | 4041 | 6315 | 9023 | 9364 |

| 1997 | 6132 | 9050 | 12448 | 12541 |

| 1998 | 7158 | 10331 | 15432 | 15705 |

| 1999 | 9583 | 14094 | 21714 | 22070 |

| 2000 | 12799 | 20762 | 31544 | 32252 |

| 2001 | 19465 | 29796 | 45186 | 45755 |

| 2002 | 26434 | 40281 | 64321 | 64870 |

| 2003 | 33119 | 53129 | 94855 | 95043 |

| 2004 | 42345 | 67090 | 125483 | 125801 |

| 2005 | 60231 | 98573 | 193145 | 194071 |

· необхідність підтримання стабільності номінального обмінного курсу за умов позитивного сальдо поточного рахунку платіжного балансу, що зумовлює значне розширення грошової пропозиції на внутрішньому ринку.

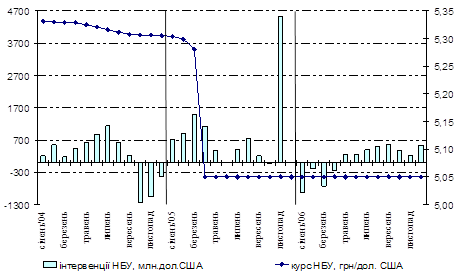

Розвиток валютного ринку України у січні – жовтні 2005 року характеризувався збільшенням попиту і пропозиції іноземних валют за умов збереження стабільності курсу гривні. Загальний обсяг операцій з купівлі та продажу доларів США, євро і російських рублів порівняно з відповідним періодом 2004 року збільшився на 15% до 86 млрд. дол. США у доларовому еквіваленті. У жовтні 2005 року обсяг валютних операцій порівняно з вереснем зменшився на 4.4% до 9.2 млрд. дол. США за рахунок зменшення обсягу операцій з євро і російськими рублями відповідно на 28.2 та 2.1% до 1.1 та 0.6 млрд. дол. США, разом з тим обсяг операцій з доларами США збільшився на 0.1% і становив 7.5 млрд. дол. США зрушення в структурі економічного зростання, які обумовлюють збільшення попиту на кредити і, відповідно, потреби в платіжних засобах.

У січні – серпні 2005 року монетарна база збільшилася на 27,4 відсотка, грошова маса – на 31 відсоток. Інтенсивне збільшення монетарних агрегатів (яке частково мало відновлювальний характер після істотного уповільнення наприкінці минулого року) спостерігається на тлі значного уповільнення темпів зростання ВВП. Приріст депозитів фізичних осіб у національній валюті за вісім місяців становив 55,7 відсотка. У той же час співвідношення темпів приросту загального обсягу вкладів фізичних і юридичних осіб у банківській системі (33,1 відсотка) та темпів збільшення інших монетарних агрегатів (зокрема, готівки та грошової маси) свідчить про уповільнення тенденції щодо збільшення частки грошей, які розміщені в банківській системі. Темп зростання готівки (27,1 відсотка за період) значно перевищує відповідні показники за роки економічного зростання, що обумовлює додатковий інфляційний ризик.

Розвиток економіки України в 2005 році характеризується значним уповільненням темпів економічного зростання. Збільшення ВВП протягом січня-липня 2005 р. порівняно з відповідним періодом минулого року становило 3,7 відсотка і мало низхідну динаміку з початку року: з 6,5 відсотка в січні помісячні його темпи знизилися до мінімального значення в червні (1,1 відсотка) та дещо збільшилися у липні (2,4 відсотка). Така динаміка є значно нижчою від прогнозованої. Промислове виробництво в зазначеному періоді зросло на 3,9 відсотка, а в червні та липні його динаміка була від'ємною.

Дещо поліпшилася ситуація на ринку праці, кількість безробітних, які перебувають на обліку, зменшилася за рік з 945 до 825,4 тис. осіб., або на 2,7 відсотка. У результаті цього рівень зареєстрованого безробіття, розрахований щодо працездатного населення працездатного віку, знизився з 3,4 до 2,9 відсотка.

Завдяки вжиттю заходів щодо поліпшення фіскальної політики, зокрема скасування наявних раніше численних податкових пільг, за сім місяців 2005 року вдалось досягти збільшення доходів державного бюджету на 53,2 відсотка, а їх частка у ВВП досягла 25,6 відсотка, порівняно з 21,2 відсотка у 2004 році. У структурі видатків відбулося зміщення в бік соціальних трансфертів, за підсумками року прогнозується дефіцит бюджету на рівні 5,4 млрд. грн., який покриватиметься за рахунок приватизаційних надходжень та можливого розміщення єврооблігацій на 600 млн. євро з терміном обігу 10 років.

У зв'язку з цим важливе значення для забезпечення стабільності гривні матиме вирішення проблеми посилення координації бюджетної та монетарної політики.

Тенденція зростання доходів населення за рахунок переважно соціальних платежів та зарплат у бюджетному секторі, що започаткована в кінці 2004 року, спостерігалася і в 2005 році. За результатами семи місяців 2005 року приріст реальної заробітної плати становив 17,5 відсотка, а приріст реальних наявних доходів населення – 25,8 відсотка. До кінця року очікується продовження підвищення доходів населення через планомірне збільшення мінімальної заробітної плати та зміни в системі оплати праці в бюджетних установах.

Після досягнення в 2004 році рекордного значення позитивного сальдо зовнішньої торгівлі на рівні 4,87 млрд. дол. США в 2005 році відбувається значне його зменшення. Кількісний склад банківської системи представлено у таблиці 2.7. За станом на 1 січня 2006 року в Державному реєстрі банків значиться 186 банків, з них 165 банків мають ліцензію Національного банку України на здійснення банківських операцій, у тому числі: 133 банки – акціонерні товариства (з них: 92 – відкриті акціонерні товариства (2 банки – державні), 41 – закриті акціонерні товариства), 32 банк – товариства з обмеженою відповідальністю.

Таблиця 2.7. Кількісний склад банків України

| Показники | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Кількість банків за реєстром (на кінець року) | 195 | 189 | 182 | 179 | 182 | 186 |

| у тому числі зареєстровано протягом року | 1 | 3 | 5 | 5 | 7 | 5 |

| Із загальної кількості: Кількість банків, які мають ліцензію Національного банку України на здійснення банківських операцій (на кінець року) та надають звітність | 154 | 153 | 157 | 157 | 160 | 165 163 |

| – акціонерні товариства: | 137 | 136 | 136 | 133 | 132 | 133 |

| відкриті | 99 | 95 | 94 | 94 | 92 | 92 |

| у тому числі державні | 2 | 2 | 2 | 2 | 2 | 2 |

| закриті | 38 | 41 | 42 | 39 | 40 | 41 |

| – товариства з обмеженою відповідальністю | 17 | 17 | 20 | 24 | 28 | 32 |

| – кооперативні | - | - | 1 | - | - | - |

| – кількість банків | 31 | 21 | 20 | 19 | 19 | 23 |

| у тому числі зі 100% іноземним капіталом | 7 | 6 | 7 | 7 | 7 | 9 |

| – статутний капітал*, млн. грн. | 725 | 946 | 1046 | 1152 | 1630 | 3602 |

| у тому числі зі 100% іноземним капіталом, млн. грн. | 225 | 265 | 365 | 414 | 689 | 1056 |

| Кількість банків, які мають ліцензію Національного банку України на здійснення валютних операцій (на кінець року) | 149 | 149 | 153 | 156 | 158 | 162 |

| крім того, кількість інших фінансово-кредитних установ, яким надано ліцензію на здійснення банківських операцій | 1 | 1 | 1 | 1 | 1 | 1 |

| Статутний капітал діючих банків у гривневому еквіваленті*, млн. грн. | 3666 | 4576 | 6003 | 8116 | 11605 | 16111 |

| Кількість банків, виключених з Державного реєстру (за період) | 9 | 9 | 12 | 8 | 4 | 1 |

За 2005 рік в Державному реєстрі банків зареєстровано 6 банків (ЗАТ «Міжнародний Іпотечний Банк», ТОВ КБ «Євробанк», ЗАТ «Внєшторгбанк (Україна)», ТОВ КБ «Фінансова Ініціатива», ТОВ «Банк інвестицій та заощаджень» та ТОВ «БМ Банк»). В стані ліквідації перебуває 20 банків (10,8% від загальної кількості банків у Державному реєстрі банків), з них 14 банків ліквідуються за рішенням Національного банку України, 5 банків – за рішенням господарських (арбітражних) судів та 1 банк – за рішенням зборів акціонерів (власників) банку.

Таблиця 2.8. Основні показники діяльності банків України за 2003–2005 рр.

| Показники | На 01.01.2004, тис. грн. | На 01.01.2005, тис. грн. | Абсолютне відхилення, тис. грн. | На 01.01.2006, тис. грн. | Абсолютне відхилення, тис. Грн. | Темп приросту, % |

| Група 1 (найбільші банки) | 10 | 10 | 0 | 12 | 0 | - |

| Загальні активи | 53862004 | 71356872 | 17494868 | 123501883 | 52145011 | 73,1 |

| Кредити та заборгованість клієнтів | 34355043 | 47890201 | 13535158 | 84686862 | 36796661 | 76,8 |

| Зобов’язання | 48903807 | 63696369 | 14792562 | 111392981 | 47696612 | 74,9 |

| Балансовий капітал | 4958196 | 7660502 | 2702306 | 12108902 | ||

| Група 2 (великі банки) | 14 | 14 | 0 | 15 | 1 | 7,1 |

| Загальні активи | 17144003 | 24250586 | 7106583 | 37600802 | 13350216 | 55,1 |

| Кредити та заборгованість клієнтів | 10704298 | 14946015 | 4241717 | 23031444 | 8085429 | 54,1 |

| Зобов’язання | 15212559 | 21185341 | 5972782 | 33656581 | 12471240 | 58,9 |

| Балансовий капітал | 1931442 | 3065244 | 1133802 | 3944221 | 878977 | 28,7 |

| Група 3 (середні банки) | 24 | 31 | 7 | 28 | -3 | - |

| Загальні активи | 17080656 | 21772876 | 4692220 | 27811046 | 6038170 | 27,7 |

| Кредити та заборгованість клієнтів | 10324344 | 13823420 | 3499076 | 18552322 | 4728902 | 34,2 |

| Зобов’язання | 14535183 | 18678821 | 4143638 | 24302765 | 5623944 | 30,0 |

| Балансовий капітал | 2545476 | 3094056 | 548580 | 3508281 | 411195 | 13,4 |

| Група 4 | 99 | 105 | 6 | 108 | 3 |

|

| Загальні активи | 12148697 | 16967546 | 4818849 | 24964250 | 7996704 | 47,1 |

| Кредити та заборгованість клієнтів | 7119280 | 10859745 | 3740465 | 16006130 | 5146385 | 47,3 |

| Зобов’язання | 8700936 | 12365917 | 3664981 | 19074801 | 6708884 | 54,2 |

| Балансовий капітал | 3446763 | 4601629 | 1154866 | 5889449 | 4734583 | 27,9 |

| Усього | ||||||

| Кількість банків | 158 | 160 | 2 | 163 | 3 | |

| Загальні активи | 100234360 | 134347880 | 34113520 | 213877982 | 179764462 | 59,1 |

| Кредити та заборгованість клієнтів | 62 502965 | 81495036 | 18992071 | 142276756 | 60781720 | 73,5 |

| Зобов’язання | 87352485 | 115926449 | 28573964 | 188427129 | 72500680 | в 2,5 рази |

| Балансовий капітал | 12881878 | 18421431 | 5539553 | 25450853 | 19911300 | 38,2 |

Як свідчать дані таблиці 2.8 капітал (балансовий) банків збільшився на 39,5% і становить 25689,7 млн. грн. Зростання капіталу банків відбулося за рахунок збільшення статутного капіталу – на 4502,3 млн. грн. або на 38,8%, загальних резервів, резервного фонду та інших фондів банку – на 1126,8 млн. грн. або на 61,3%, емісійних різниць – на 125,2 млн. грн. або на 30,0%. Капітал (балансовий) банків має таку структуру. Статутний капітал складає 62,7% від капіталу, результат минулих років – 4,4%, результат переоцінки основних засобів, нематеріальних активів та інвестицій в асоційовані та дочірні компанії – 9,9%, результат поточного року – 9,4%, загальні резерви та фонди банків – 11,5%, емісійні різниці – 2,1%.

За 2005 рік зобов'язання банків України збільшилися на 62,4% (за 2004 рік – на 32,7%) і на 01.01.2006 становили 188245,1 млн. грн., в т.ч. нерезиденти – 16,7% від зобов'язань. Збільшення зобов'язань банків відбулось за рахунок збільшення вкладів фізичних осіб – на 31333,5 млн. грн.

Таблиця 2.9. Динаміка основних статей пасивів банківської системи, млн. грн.

| Статті пасивів | На 1.01.2004 | На 1.01.2005 | На 1.01.2006 | Процентне відношення 1.01.2006 до | |

| 1.01.2004 | 1.01.2005 | ||||

| балансовий капітал | 12882 | 18421 | 25451 | 197.7 | 138.1 |

| статутний капітал | 8116 | 11605 | 16111 | 198.5 | 138.8 |

| частка капіталу у пасивах | 12.9 | 13.7 | 11.9 | 92.2 | 86.9 |

| зобов'язання банків | 87352 | 115927 | 188427 | в 2 рази | 162.5 |

| з них: кошти суб'єктів господарської діяльності | 27987 | 40128 | 61214 | в 2 рази | 152.5 |

| з них: строкові кошти суб'єктів господарської діяльності | 10391 | 15377 | 26807 | в 2 рази | 174.3 |

| вклади фізичних осіб | 32113 | 41207 | 72542 | в 2 рази | 176.0 |

| усього пасивів | 100234 | 134348 | 213878 | в 2 рази | 159.2 |

Зобов'язання банків мають таку структуру. Вклади фізичних осіб складають 38,5% від загальної суми зобов'язань банків; кошти суб'єктів господарської діяльності – 32,5%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 14,7%; кошти Національного банку України – 0,4%; кошти небанківських фінансових установ – 2,9%; кошти бюджету та позабюджетних фондів – 1,1%; субординований борг – 1,4%; цінні папери власного боргу – 1,5%; кредити, отримані від міжнародних та інших фінансових організацій – 1,8%, інші зобов'язання – 5,2%.

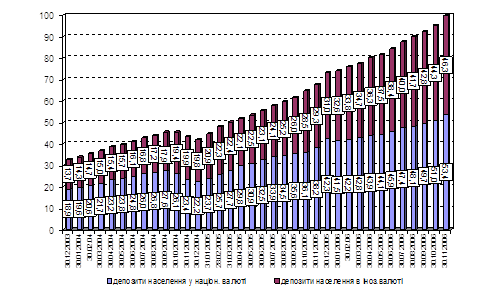

Банки мають таку структуру вкладів населення з точки зору строковості. Строкові вклади складають 55256,9 млн. грн. або 76,2% від загальної суми вкладень, а вклади до запитання – 17283,4 млн. грн. або 23,8%. Населення віддає перевагу вкладам в національній валюті, які складають 57,3% від загальної суми вкладів фізичних осіб.

Збалансоване зростання активів та покращення їх структури і якості є необхідною умовою стабільного функціонування і розвитку банків (табл. 2.10).

Таблиця 2.10. Динаміка основних статей активів банківської системи, млн. грн.

| Статті активів | На 1.01.2004 | На 1.01.2005 | На 1.01.2006 | Процентне відношення 1.01.2006 до | |

| 1.01.2004 | 1.01.2005 | ||||

| чисті активи (не скореговані на резерви під активні операції) | 100234 | 134348 | 213878 | в 2 рази | 159.2 |

| високоліквідні активи | 16043 | 23595 | 36482 | в 2 рази | 154.6 |

| кредитний портфель | 73442 | 97197 | 156385 | в 2 рази | 160.9 |

Із даних таблиці 2.10 видно, що за 2005 рік чисті активи (загальні активи за мінусом сформованих резервів за активними операціями) збільшилися на 59,2% і становлять 213934,9 млн. грн. Загальні активи збільшились на 57,6% (за 2004 рік – на 34,1%) і складають 222951,2 млн. грн., в т.ч. нерезиденти – 5,5% від загальних активів. Збільшення загальних активів відбулось за рахунок збільшення кредитів, наданих банками – на 59196,0 млн. грн. або на 60,9% (з них: кредитів, що надані суб'єктам господарської діяльності – на 36152,6 млн. грн. або на 49,6%, кредитів фізичним особам – на 18557,3 млн. грн. або в 2,3 рази), вкладень в цінні папери – на 6145,5 млн. грн. або на 75,3%, основних засобів та нематеріальних активів – на 2812,8 млн. грн. або на 31,4%, нарахованих доходів до отримання – на 500,6 млн. грн. або на 35,2%.

Банки мають таку структуру загальних активів. Високоліквідні активи складають – 16,4% від суми загальних активів, кредити надані – 70,1%, вкладення в цінні папери – 6,4%, дебіторська заборгованість – 0,5%, основні засоби та нематеріальні активи – 5,3%, нараховані доходи до отримання – 0,9%, інші активи – 0,4% від суми загальних активів.

Кредити, надані банками, мають таку структуру. Кредити, що надані суб'єктам господарювання, складають 69,7% від загального обсягу наданих кредитів; строкові вклади (депозити), що розміщені в інших банках та в НБУ, і кредити, що надані іншим банкам – 9,0%; кредити, надані фізичним особам – 21,2%, кредити, надані небанківським фінансовим установам – 0,1%.

Продовжували зростати довгострокові кредити та кредити в інвестиційну діяльність. За 2005 рік довгострокові кредити збільшилися на 89,4% і на звітну дату становили 86224,3 млн. грн. або 55,1% від наданих кредитів. Кредити в інвестиційну діяльність збільшилися в 2,2 рази і складають 13479,8 млн. грн. (12,4% від кредитів, наданих суб'єктам господарської діяльності).

Одним з важливих завдань для банків залишається забезпечення прибуткової діяльності та підвищення ефективності діяльності банків (таблиця 2.11).

За 2005 рік прибуток банків склав 2407,6 млн. грн., що у 1,9 разів більше, ніж за 2004 рік (1262,7 млн. грн.). Позитивним є те, що доходи банків зростають більш високими темпами порівняно з витратами.

Рентабельність активів збільшилась з 1,07% до 1,31%, рентабельність капіталу – з 8,43% до 10,28% (за станом на 01.12.2005 р.).

Таблиця 2.11. Основні результативні показники діяльності банків

| Показники | За станом на | Відхилення на 01.01.2006 р. порівняно з 01.01.2005 р. | ||||

| 1.01.2002 | 1.01.2003 | 1.01.2004 | 1.01.2005 | 1.01.2006 | ||

| Доходи, млн. грн. | 8583 | 10470 | 13949 | 20072 | 27537 | 7465 |

| Витрати, млн. грн. | 8051 | 9785 | 13122 | 18809 | 25367 | 6558 |

| Рентабельність капіталу, % | 7.50 | 7.97 | 7.61 | 8.43 | 10.39 | 1.96 |

| Рентабельність активів, % | 1.27 | 1.27 | 1.04 | 1.07 | 1.31 | 0.24 |

| Чистий спред, % | 8.45 | 7.20 | 6.97 | 5.72 | 5.78 | 0.06 |

| Чиста процентна маржа, % | 6.94 | 6.00 | 5.78 | 4.90 | 4.90 | - |

Порівняно з 2004 роком доходи банків збільшились на 7408,3 млн. грн. або на 36,9% і склали 27480,6 млн. грн., в т.ч. процентні доходи становили 19029,6 млн. грн. (або 69,3% від загальних доходів), комісійні доходи – 5777,9 млн. грн. (21,0%), результат від торговельних операцій – 1185,0 млн. грн. (4,3%), інші операційні доходи – 1245,0 млн. грн. (4,5%), інші доходи – 229,8 млн. грн. (0,8%), повернення списаних активів – 11,8 млн. грн. (0,1%), непередбачені доходи – 1,5 млн. грн.

Порівняно з 2004 роком витрати банків збільшились на 6263,5 млн. грн. або на 33,3% і склали 25073,1 млн. грн., в т.ч. процентні витрати становили 10901,2 млн. грн. (або 43,5% від загальних витрат), комісійні витрати – 537,4 млн. грн. (2,1%), інші операційні витрати – 1599,1 млн. грн. (6,4%), загальні адміністративні витрати – 8693,6 млн. грн. (34,7%), відрахування в резерви – 2619,7 млн. грн. (10,4%), непередбачені витрати – 0,8 млн. грн., податок на прибуток 721,3 млн. грн. (2,9%).

З метою забезпечення стабільного функціонування та розвитку банківської системи банки мають вживати заходів щодо підвищення рівня концентрації капіталу, зниження рівня ризиковості здійснюваних операцій та формування в необхідному обсязі резервів під ризики за активними операціями, покращення якості активів і пасивів та забезпечення їх збалансованого зростання, оптимізації витрат і доходів та підвищення ефективності діяльності.

Вищевикладені положення дають підстави стверджувати, що потенціал впливу банківської системи на розвиток економіки в Україні існує. Частково він не задіяний через вплив загальноекономічних чинників об’єктивного характеру, зокрема нерозвиненість фінансового ринку, високі ризики кредитування виробничої сфери, нерозвиненість ринків землі й нерухомості, неналежне забезпечення інтересів кредиторів, частково – через нерозв’язаність назрілих проблем банківської системи.

В цілому грошово-кредитна політика в Україні для досягнення темпів економічного зростання, які б відповідали стандартам світового фінансового середовища, повинна формуватися за наступними напрямками:

· здійснення кількісного контролю за динамікою грошової маси, що відповідав би приросту прогнозованого рівня валового внутрішнього продукту та запланованому рівню інфляції;

· збільшення кредитної підтримки вітчизняних виробників шляхом інтенсифікації кредитної активності комерційних банків, а також підтримання Національним банком України ліквідності комерційних банків;

· стимулювання процесів збільшення обсягів вкладів населення у банківську систему шляхом підвищення гарантій їх повернення через запровадження механізмів страхування депозитів;

· сприяння у відновленні довіри інвесторів як внутрішнього, так і зовнішнього ринку до подальшого розвитку та функціонування фондового ринку державних цінних паперів як одного з основних сегментів руху капіталів та ефективного інструмента управління грошово-кредитним ринком;

· стимулювання інвестиційної діяльності банків, насамперед збільшення обсягів довгострокового кредитування завдяки забезпеченню фінансової стабілізації і на цих засадах – сприяння зростанню обсягів довгострокових депозитних вкладів суб’єктів господарювання та населення;

· забезпечення такого рівня купівельної спроможності національної валюти, який давав би змогу збалансувати як державні інтереси, так і інтереси суб’єктів національної економіки, включаючи зовнішньоекономічну діяльність та утримання визначеного рівня інфляції;

· приведення Національним банком України обсягів золотовалютних резервів до рівня, який забезпечував би належну підтримку національної валюти за умов короткострокових кон’юнктурних коливань економіки;

· захист економічних інтересів суб’єктів грошово-кредитного ринку.

Похожие работы

... періоду, здійснює мобілізаційну підготовку системи Національного банку; 21) вносить у встановленому порядку пропозиції щодо законодавчого врегулювання питань, спрямованих на виконання функцій Національного банку України; 22) здійснює методологічне забезпечення з питань зберігання, захисту, використання та розкриття інформації, що становить банківську таємницю; 23) здійснює інші функції у фі ...

... ЇЇ РОЗВИТКУ В УКРАЇНІ 3.1 Причини нестабільності грошово-кредитної системи України та заходи щодо її стабілізації Серед основних причин, що спричиняють порушення у функціонуванні грошово-кредитної системи, необхідно визначити такі: - нестабільність курсу національної валюти; - прорахунки грошово-кредитної політики Центрального банку; - неадекватна фіскальна ...

... , передбачені жорстокі заходи щодо приборкання експлуатованих, придушення їхнього протесту. У XVII ст. економічна теорія ще не виділялась в окрему галузь науки. Суспільно-економічна думка в Україні була проникнута антикріпосницькими, демократичними ідеями. Зокрема, відомий просвітитель Яків Козельський (1729–1795) у 60–70-х роках виступав проти кріпосницького гноблення і безправності народних мас ...

... ї політики в Україні є забезпечення фінансової стабільності, поступове зниження інфляції, виведення економіки з кризи та поступове економічне зростання. 2. Зарубіжний досвід проведення грошово-кредитної політики держави Спираючись на кількісну теорію грошей, можна стверджувати, що головним чинником, який формує темпи інфляції, є темпи зміни грошової маси в обігу, а тому вивчення механізмів ...

0 комментариев