Центральный банк РФ, основные цели, деятельность и функции

Учетная политика и политика рефинансирования

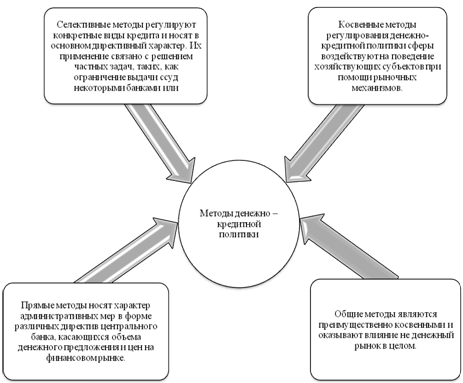

Характеристика основных инструментов и методов денежно-кредитного регулирования

Другие методы регулирования денежно-кредитной сферы

Инструменты денежно-кредитной политики и их использование на 2008 год

Принципы денежно-кредитной политики на среднесрочную перспективу

Количественные ориентиры денежно-кредитной политики и денежная программа на 2008-2010 год

Политика валютного курса на 2008 год

Навигация

Учетная политика и политика рефинансирования

Денежно-кредитная политика Центрального банка Российской Федерации

93127

знаков

2

таблицы

5

изображений

2.1 Учетная политика и политика рефинансирования

Проводя денежно-кредитную политику Центральные банки сами определяют инструмент регулирующий наилучшим образом денежную массу в обращении. Если политика направлена на укрепление производства, занятости на расширение выдачи кредитов и увеличение денежной массы, то её называют экспансивной. Преимущество - удешевление денег путём уменьшения процентных ставок по кредитам Центральных банков. Производители и инвесторы могут получать кредиты уже через коммерческие банки на финансирование производства. Но не всегда экономическая система готова к использованию таких льготных средств и они могут быть не задействованы на укрепление производственной деятельности, а денежная масса может уйти только на повышение цен. Вот здесь Центральные банки должны проводить рестрикционную денежно-кредитную политику (сдерживать выпуск дополнительных денег), с целью предотвращения инфляции настаивать на сокращении дефицита бюджета.

Официальная учётная ставка выступает как плата, взимаемая Центральным Банком при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты по ним. В то же время данная ставка является ориентиром, как для ставок по другим видам кредитов ЦБ, так и для рыночных ставок. Устанавливая официальную учётную ставку, Центральный Банк определяет стоимость привлечённых кредитных ресурсов коммерческими банками. Чем выше уровень учётной ставки, тем выше стоимость кредитов рефинансирования ЦБ. Отсюда следует, что политика изменения учётной ставки представляет собой вариант регулирования качественного параметра денежного рынка - стоимости банковских кредитов.

Посредством манипуляции с официальной учётной ставкой Центральный Банк воздействует на состояние не только денежного, но и финансового рынка. Так, рост учётной ставки влечёт за собой повышение ставок по кредитам и депозитам на денежном рынке, что, в свою очередь обусловливает уменьшение спроса на ценные бумаги и увеличение их предложений. Спрос на ценные бумаги падает как со стороны небанковских учреждений, так и со стороны кредитных институтов, поскольку при дорогих кредитах более выгодным становится прямое финансирование. Предложение ценных бумаг, в свою очередь, возрастает. Понижение официальной учётной ставки, напротив, удешевляет кредиты и депозиты, что приводит к противоположным процессам: повышается спрос на ценные бумаги, уменьшается их предложение, поднимается рыночная стоимость.

Таким образом, учётная политика Центрального Банка представляет собой механизм непосредственного воздействия на ликвидности кредитных институтов посредством изменений стоимости кредитов рефинансирования, что косвенно оказывает влияние на экономику страны в целом.

В Российской Федерации официальной является ставка рефинансирования.

Формулировка понятия рефинансирования в Федеральном законе от 27 июня 2002 года "О Центральном банке Российской Федерации (Банке России)" в главе VII, статьи 40, приводится следующее: “Под рефинансированием понимается кредитование Банком России кредитных организаций” [8].

Под рефинансированием, в широком смысле этого слова понимается предоставление коммерческим банкам временных заимствований в тех случаях, когда они остро нуждаются в дополнительных ресурсах. Центральный банк РФ, осуществляя политику рефинансирования, преследует приоритетную цель - воздействие на состояние денежно-кредитной сферы[9].

Проводя краткосрочное кредитование коммерческих банков, Центральный банк с одной стороны выступает как кредиторы последней инстанции, а с другой стороны становится участниками межбанковского рынка. Изменяя процентную ставку по своим кредитам, Центральный банк может оказывать воздействие на состояние денежно-кредитного обращения и определять направление денежно-кредитной политики, а именно политики дешёвых или дорогих денег.

По мере того как развиваются рыночные отношения, рефинансирование всё активнее используется как инструмент оказания финансовой помощи коммерческим банкам. Иначе говоря, рефинансирование позволяет защититься от неожиданного недостатка ликвидности, иначе коммерческим банкам необходимо было бы самим сохранять большой объём ликвидных активов, что на доходной части баланса отразилось бы крайне неудовлетворительно. И, наконец, рефинансирование можно предложить как инструмент предотвращения банковских кризисов; предоставляя кредиты, Центральные банки временно пополняют резервы коммерческих банков, предотвращая эффект "домино" в банковской системе.

Очень важно помнить, что кризис ликвидности подразумевает временную неспособность банков выполнять свои платёжные обязательства доступными средствами платежа; нельзя путать это явление с неплатежеспособностью, которая подразумевает неспособность банка погасить свои обязательства активами в средне- и долгосрочный период.

Первоначально политика рефинансирования банковских институтов центральным банком использовалась исключительно для оказания воздействия на состояние денежно-кредитного обращения.

Посредством рефинансирования центральный банк действует как "кредитор последней инстанции"; то есть является гарантом бесперебойного функционирования банковской и финансовой системы в целом.

Кредитно-банковские институты, испытывающие временные финансовые трудности, получили возможность обратиться в центральный банк за получением ссуд. Кредиты рефинансирования позволяют им свести до минимума запасы своих ликвидных средств в результате использования заимствований у центрального банка. В этом смысле кредиты рефинансирования являются составной частью механизма защитных мер, источником временных ресурсов, необходимых для восполнения истощённых ресурсов. Возможность получения кредитов рефинансирования или их масштабы зависят от ряда факторов, и прежде всего от состояния денежно-кредитной сферы страны, финансового положения кредитополучателя.

Как правило, объектом рефинансирования являются банковские институты. Кредиты рефинансирования, предоставляются только устойчивым банкам, испытывающим временные финансовые трудности. В случаях, когда деятельность потенциального кредитополучателя вызывает сомнение у центрального банка, кредиты выдаются лишь только после получения заключения аудиторской фирмы о финансовом состоянии данного банка.

Возможность получения кредита зависит от многих факторов, а именно от состояния денежно-кредитной сферы страны и финансового положения кредитополучателя.

Кредиты рефинансирования различаются по:

- форме обеспечения ( "учётные" и "ломбардные кредиты" );

- методам предоставления (прямые кредиты и кредиты, предоставляемые на основе аукционов);

- срокам предоставления ( краткосрочные на несколько часов "внутридневные" либо дней "овернайт", среднесрочные до 1 месяца "ломбардный кредит" и долгосрочные до 1 года "стабилизационный кредит");

- воздействию на сектора финансового рынка ( на Организованном Рынке Ценных Бумаг -"операции РЕПО".

Похожие работы

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... данный инструмент денежно-кредитной политики. Например, в Великобритании норма резервов составляет всего 0,5%, в Швейцарии – 0,25%. Денежно – кредитная политика Центрального банка РФ в 2008-2010 гг. 2. Денежно – кредитная политика Центрального банка РФ в 2008-2010 г.г. Законодательная и нормативная база Во исполнение статьи 3 Федерального закона "О Центральном банке Российской ...

... задач этого органа (организации). Функции Банка России определены в действующем законодательстве (ст. 4 Федерального закона «О Центральном банке РФ (Банке России)»). Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег и ...

... Правительства РФ и использует экономические рычаги для регулирования денежной массы в обращении и направления ее в соответствующие сферы экономики[2]. Основными инструментами и методами денежно-кредитной политики Центрального банка являются: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования). ...

0 комментариев