Центральный банк РФ, основные цели, деятельность и функции

Учетная политика и политика рефинансирования

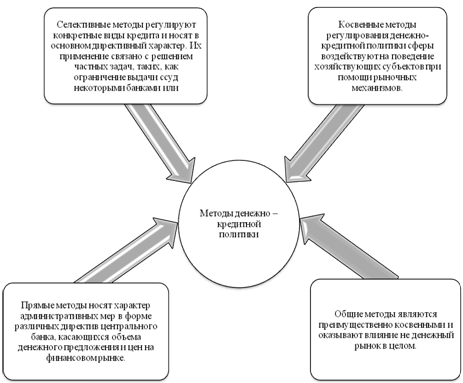

Характеристика основных инструментов и методов денежно-кредитного регулирования

Другие методы регулирования денежно-кредитной сферы

Инструменты денежно-кредитной политики и их использование на 2008 год

Принципы денежно-кредитной политики на среднесрочную перспективу

Количественные ориентиры денежно-кредитной политики и денежная программа на 2008-2010 год

Политика валютного курса на 2008 год

Навигация

Принципы денежно-кредитной политики на среднесрочную перспективу

Денежно-кредитная политика Центрального банка Российской Федерации

93127

знаков

2

таблицы

5

изображений

3.3 Принципы денежно-кредитной политики на среднесрочную перспективу

В соответствии со среднесрочной стратегией социально-экономического развития страны Правительство Российской Федерации Банк России устанавливают цель по уровню инфляции на трехлетний период. Главной целью денежно-кредитной политики в предстоящие три года является постепенное снижение инфляции до 5-6% в 2010 году. При этом на 2008 год ставится задача снизить инфляцию до 6-7% из расчета декабрь к декабрю.

На данный момент поставленной задачей правительство Банк России справляются. Так в январе данный показатель составил 2,3, в марте 4,8, а в апреле 106,3%. Из такой динамики видно, что правительство не сможет сдержать инфляции и по результатам года она скорее всего превысит 10%[25].

В 2008 году будут использоваться принципы единой государственной денежно-кредитной политики, сформировавшиеся в последние годы, однако в среднесрочной перспективе ожидается изменение макроэкономических условий ее проведения, что потребует переноса акцента с программирования денежного предложения на использование процентной ставки и перехода от управления валютным курсом к режиму свободно плавающего валютного курса.

Внешние изменения связаны, главным образом, с неопределенностью динамики мировых цен на энергоносители, которые составляют основу российского экспорта. В соответствии с прогнозом социально-экономического развития в 2008 году и особенно в последующие два года возможное снижение этих цен повлечет за собой сокращение сальдо торгового баланса и уменьшение притока иностранной валюты. Высокие цены на товары российского экспорта в последнее время являлись основополагающим фактором в выборе режима управляемого плавающего валютного курса, в рамках которого Банк России активно противодействовал чрезмерному укреплению рубля путем проведения интервенций на внутреннем валютном рынке. Изменение условий торговли приведет к уменьшению дисбаланса между спросом и предложением на внутреннем валютном рынке и снижению необходимости присутствия на нем Банка России. Ожидается, что к 2010 году прирост валютных резервов может существенно сократиться и увеличение чистых иностранных активов органов денежно-кредитного регулирования перестанет служить основным источником роста денежного предложения.

В этих условиях для обеспечения соответствия объема денежной массы спросу на деньги Банку России необходимо будет активизировать операции по рефинансированию банков. При этом расширятся возможности влияния денежно-кредитной политики на динамику инфляционных процессов с помощью процентной ставки.

Важнейшим внутренним условием, которое окажет влияние на проведение денежно-кредитной политики, является изменение принципов формирования государственного бюджета. Основными новыми моментами бюджетной стратегии являются: планирование и утверждение федерального бюджета на трехлетний период в форме закона; разделение доходов на нефтегазовые и ненефтегазовые доходы с определением размера нефтегазового трансферта, направляемого на расходы федерального бюджета в рамках преобразования Стабилизационного фонда Российской Федерации в Резервный фонд и Фонд будущих поколений.

Переход к «скользящему» трехлетнему горизонту формирования бюджета будет способствовать более равномерному расходованию средств государственного бюджета в течение года, в результате чего зависимость динамики денежного предложения от сезонных колебаний в движении бюджетных средств снизится.

Реализация процентной политики посредством сужения коридора процентных ставок по операциям рефинансирования кредитных организаций и абсорбирования их свободных средств позволяет воздействовать на изменение границ колебаний ставок денежного рынка. Снижение волатильности краткосрочных процентных ставок межбанковского рынка и формирование долгосрочного сегмента денежного рынка Банк России относит к главным задачам своих операций на открытом рынке.

В настоящее время стоимость денег в экономике формируется в условиях высокого уровня ликвидности, складывающегося вследствие поступления больших объемов валютной выручки и активных валютных интервенций Банка России. По мере снижения объемов интервенций Банка России на внутреннем валютном рынке все большее влияние на формирование процентных ставок денежного рынка будут оказывать ставки по рыночным инструментам рефинансирования банков (операциям прямого РЕПО). Снижение ставки рефинансирования в соответствии с уменьшением темпов инфляции будет способствовать поддержанию стабильного значения реальной процентной ставки и снижению инфляционных ожиданий участников рынка. В то же время на уровень ставок по операциям связывания ликвидности будет оказывать влияние дифференциал внутренних и внешних процентных ставок.

Для поддержания макроэкономической стабильности Банк России продолжит применять и развивать элементы режима инфляционного таргетирования, наиболее важными из которых являются приоритет цели по снижению инфляции над другими целями и среднесрочный характер ее установления.

Для введения инфляционного таргетирования в полном объеме Банку России потребуется перейти к режиму свободно плавающего валютного курса, а также реализовать меры, направленные на использование процентной ставки в качестве главного инструмента денежной политики, выполняющего сигнальную функцию и влияющего на монетарные условия функционирования экономики.

При принятии решений в области денежно-кредитной политики Банк России будет опираться на широкий спектр макроэкономических и финансовых показателей, а также на денежные агрегаты, характеризующие текущие монетарные условия и являющиеся индикаторами будущего инфляционного давления.

Похожие работы

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... данный инструмент денежно-кредитной политики. Например, в Великобритании норма резервов составляет всего 0,5%, в Швейцарии – 0,25%. Денежно – кредитная политика Центрального банка РФ в 2008-2010 гг. 2. Денежно – кредитная политика Центрального банка РФ в 2008-2010 г.г. Законодательная и нормативная база Во исполнение статьи 3 Федерального закона "О Центральном банке Российской ...

... задач этого органа (организации). Функции Банка России определены в действующем законодательстве (ст. 4 Федерального закона «О Центральном банке РФ (Банке России)»). Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег и ...

... Правительства РФ и использует экономические рычаги для регулирования денежной массы в обращении и направления ее в соответствующие сферы экономики[2]. Основными инструментами и методами денежно-кредитной политики Центрального банка являются: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования). ...

0 комментариев