Функции и задачи Центрального банка Российской Федерации

Основные задачи Центрального банка

Функции Центрального банка

Денежно-кредитная политика Центрального банка РФ

Основные методы и инструменты денежно-кредитной политики

Банковская реформа в обеспечении функций Центрального банка РФ

Контроль высшего законодательного органа государства за деятельностью банковской системы

Навигация

Основные методы и инструменты денежно-кредитной политики

Денежно-кредитная система и инструменты политики Центрального банка

74618

знаков

1

таблица

0

изображений

2.2. Основные методы и инструменты денежно-кредитной политики

Основными методами денежно-кредитной политики Центрального банка РФ являются:

- административные методы – к ним относятся прямые ограничения и лимиты, такие, как;

¨ квотирование отдельных видов активных и пассивных операций;

¨ введение лимитов на выдачу ссуд разных категорий;

¨ ограничения на открытие различных филиалов и отделений;

¨ лимитирование процентных ставок, тарифов и т.д.;

- экономические методы – к ним относят использование мероприятий, не предполагающих установления прямых запретов, например таких, как;

¨ налоговые меры;

¨ нормативные меры (отчисления в фонд регулирования кредитных ресурсов, коэффициенты ликвидности и достаточности банковского капитала, а также другие виды отчислений).

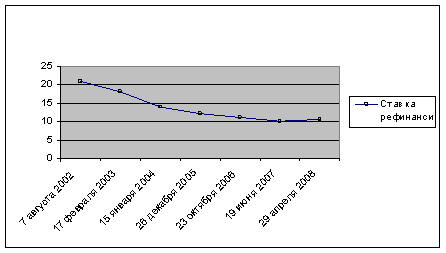

К инструментам денежно-кредитной политики относятся, в первую очередь изменение ставки рефинансирования, изменение норм обязательных резервов, операции на открытом рынке с ценными бумагами и иностранной валютой, а также внедрение кредитных ограничений.

Рефинансирование коммерческих банков Термин "рефинансирование" означает получение денежных средств кредитными учреждениями от центрального банка. Центральный Банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя).

Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Центральные Банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону. Центральный Банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

В случае повышения Центральным Банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. То есть, изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики Центрального Банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот.

Мы видим, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки Центрального Банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в Центральном Банке, то указанный метод почти полностью теряет свою эффективность[5].

Помимо установления официальных ставок рефинансирования и редисконтирования Центральный Банк устанавливает процентную ставку по ломбардным кредитам, то есть кредитам, выдаваемым под какой-либо залог, в качестве которого выступают обычно ценные бумаги. Следует учесть, что в залог могут быть приняты только те ценные бумаги, качество которых не вызывает сомнения. В практике зарубежных банков в качестве таких ценных бумаг используются обращающиеся государственные ценные бумаги, первоклассные торговые векселя и банковские акцепты (их стоимость должна быть выражена в национальной валюте, а срок погашения - не более трех месяцев), а также некоторые другие виды долговых обязательств, определяемые Центральными Банками[6]

Политика обязательных резервов. Минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в Центральном Банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов), либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции. Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов Центральный Банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации. Во-вторых, минимальные резервы являются инструментом, используемым Центральным Банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств Центральный Банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в Центральном Банке превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств в Центральном Банке. Тем самым он вынуждает банки сократить объем активных операций[7].

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положении по сравнению с коммерческими банками, располагающими большими ресурсами.

В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитно-денежного регулирования. Об этом говорит тот факт, что повсеместно (в странах Запада) происходит снижение нормы обязательных резервов и даже ее отмена по некоторым видам депозитов.

Операции на открытом рынке. Этот метод заключается в том, что Центральный Банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные Банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

По форме проведения рыночные операции Центрального Банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная операция заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Если разобраться, то можно увидеть, что по своей сути эти операции аналогичны рефинансированию под залог ценных бумаг. Центральный Банк предлагает коммерческим банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных (конкурентных) торгов, с обязательством их обратной продажи через 4-8 недель. Причем процентные платежи, «набегающие» по данным ценным бумагам в период их нахождения в собственности Центрального Банка, будут принадлежать коммерческим банкам.

Ограничение кредитования. Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

Нужно отметить, что, добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменён.

Также Центральный Банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также Центральный Банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне. При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков.

Очевидно, что использование административного воздействия со стороны центрального банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

Валютная политика. Направление и формы валютной политики, проводимой центральным банком, зависят от внутриэкономического положения данной страны и ее места в мировом хозяйстве.

Центральный банк обычно использует две основные формы валютной политики: дисконтную и девизную.

Дисконтная (учетная) политика проводится не только с целью изменения условий рефинансирования отечественных коммерческих банков, но иногда направлена на регулирование валютного курса и платежного баланса. Учетную ставку на Западе в частности применяют для того, чтобы поднять курс национальной валюты. Например, Европейский центробанк повышал учетную ставку, чтобы сдержать падение евро. Предполагалось, что подорожание кредита в Европе заставит инвесторов скупать европейскую валюту, чтобы ссудить ее под повышенный процент. Правда, евро все равно продолжал падать. А вот Алан Гринспен, повышая ставку, не скрывал, что это может привести к подорожанию доллара. Прямо такая задача, конечно, не провозглашалась. Но доллар действительно дорожал, прежде всего, по отношению к евро.

Центральный банк, покупая или продавая иностранные валюты (девизы), воздействует в нужном направлении на изменение курса национальной денежной единицы – девизная политика. Подобные операции получили название «валютных интервенций». Приобретая за счет официальных золотовалютных резервов (или путем соглашения «своп») национальную валюту, он увеличивает спрос, а следовательно и ее курс. Напротив, продажа центральным банком крупных партий национальной валюты приводит к снижению ее курса, так как увеличивается предложение. Влияние валютной политики центрального банка в форме проведения операций на срочном валютном рынке проявляется в стимулировании экспорта или импорта капитала. Направление желаемого движения капиталов зависит от приоритета политики центрального банка в данной экономической ситуации, что может выражаться либо в стимулировании товарного экспорта (демпинговая политика), либо в поддержании курса национальной валюты по отношению к иностранной.

Наряду с экономическими методами, посредством которых центральный банк регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы воздействия. К ним относится, например, использование количественных кредитных ограничений. Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Такие кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики. Нужно отметить, что добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменён.

Также центральный банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также центральный банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне. Очевидно, что использование административного воздействия со стороны центрального банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

Похожие работы

... стабилизационного средства. Такая рекомендация объясняется наличием временного разрыва между осуществлением денежно-кредитной политики и наступлением ее эффектов, затруднениями дать точный экономический прогноз экономическим процессам. На практике монетаристы советуют Центробанку ограничится соблюдением монетарного правила, считая излишними даже его усилия по стабилизации колебаний процентной ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

... и организаций Банка России; определяет условия допуска иностранного капитала в банковскую систему Российской Федерации и д.р. Сам Банк России образует единую централизованную систему с вертикальной структурой управления. 1.3.Денежно-кредитная политика Центрального банка Под денежно-кредитной политикой (монетарной) понимается совокупность мероприятий, предпринимаемых правительством в денежно- ...

... к игнорированию традиций формирования национальных кредитных систем. В рамках данной курсовой работы ставится цель: на основе современной научной литературы проанализировать экономическое содержание денежно-кредитной системы и инструменты ее регулирования. Достижение поставленной цели предполагается достичь, решив следующие задачи: 1. Изучить понятия и инструменты денежно-кредитной системы 3. ...

0 комментариев