Содержание и этапы разработки депозитной политики банка

Классификация депозитов коммерческих банков

Анализ российского рынка депозитных услуг

Место ОАО «Банк «Петровский» на рынке банковских услуг

Виды депозитов ОАО «Банк «Петровский»

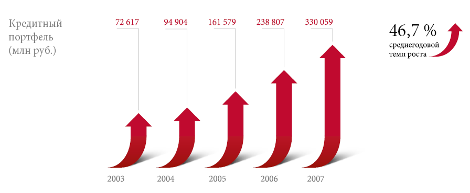

Анализ депозитного портфеля

Организация формирования и реализации депозитной политики

Инструментарий совершенствования депозитной политики ОАО «Банк «Петровский»

Система страхования депозитов в Российской Федерации и ее совершенствование

Навигация

Инструментарий совершенствования депозитной политики ОАО «Банк «Петровский»

Депозитная политика коммерческого банка на примере ОАО "Банк Петровский"

123844

знака

7

таблиц

14

изображений

3.1 Инструментарий совершенствования депозитной политики ОАО «Банк «Петровский»

2008 год стал сложным годом для банковской системы во всем мире. Несмотря на предположения и прогнозы ряда экспертов, финансовый кризис коснулся и ОАО «Банк «Петровский». Несмотря на проблемную ситуацию на банковском рынке, ОАО «Банк «Петровский» продолжил свое развитие. По итогам сентября 2009 года, банк полностью преодолел все трудности и достиг высоких финансовых результатов.

Одной из проблем, с которой коммерческие банки сталкиваются в настоящее время, является формирование ресурсной базы. Ресурсная база оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а, следовательно, и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке различных ресурсов и, в частности, депозитных. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому, на наш взгляд, для укрепления ресурсной базы банкам нужна взвешенная депозитная политика, в основу которой ставятся поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

С целью расширения ресурсного потенциала ОАО «Банку «Петровский» необходимо активизировать свою депозитную политику. В связи с этим одним из приоритетных направлений работы банка должно стать постепенное наращивание депозитного портфеля путем проведения грамотной депозитной политики, направленной, в частности, на расширение перечня вкладов, доступных клиентам, введение новых видов услуг для их удобства.

Депозитная политика ОАО «Банк «Петровский» должна учитывать потребности всех социальных и возрастных групп граждан – работающих и пенсионеров, молодежи и людей среднего возраста, а также должна быть рассчитана на людей с разными уровнями дохода.

С каждым клиентом ОАО «Банк «Петровский» должен стремиться к установлению долгосрочных партнерских отношений. С этой целью банк должен прогнозировать развитие потребностей клиентов, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

Так, ОАО «Банк «Петровский» мог бы предложить новый вид вклада для накопления денежных средств на обучение или подарок ребенку. Минимальный первоначальный взнос – 10000 рублей. Депозит открывается сроком на год, с начислением 13% годовых в рублях и с возможностью довложения. Если в конце срока сумма вклада и причитающиеся проценты остаются на следующий срок на этом же виде вклада, то у клиента будет возможность получить бонус в размере 0,5% к процентной ставке, действующей на момент пролонгации по данному виду вклада. Возможно проведение рекламных акций и выдача призов активным вкладчикам.

Для привлечения в число своих клиентов молодое поколение ОАО «Банк «Петровский» мог бы пополнить перечень вкладов новыми видами депозитов, ориентированных на эту группу населения, например, предложить вклад для студентов. Предлагается ввести следующие условия данного вклада: срок вклада – 1 год (четырехкратная пролонгация), открытие только при наличии студенческого билета, к вкладу открывается пластиковая карта и проценты ежемесячно перечисляются на нее, получается прибавка к стипендии. Для того чтобы обеспечить приток вкладчиков на данный вид депозита, целесообразно, на наш взгляд, ввести некоторые стимулы, привлекательные для потенциальных клиентов среди молодого населения (например – дисконтные карты магазинов).

Для наибольшей заинтересованности клиентов и притока вкладов ОАО «Банк «Петровский» может предложить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь. В данном случае вкладчик при помещении средств на определенный срок сразу же получает причитающийся ему доход. Однако в том случае, если договор будет расторгнут досрочно, банк пересчитает проценты по вкладу и излишне выплаченные суммы будут удержаны из суммы вклада. Кроме расширения спектра вкладов, в целях совершенствования депозитной политики банку предлагается освоить выпуск ценных бумаг, а именно - сберегательных сертификатов. Приобрести депозитный сертификат смогут юридические лица и индивидуальные предприниматели. Минимальная сумма депозита, оформленного депозитным сертификатом, составляет 100 000 руб. Максимальный срок, на который выдается депозитный сертификат, составляет 2 года. Выдача депозитного сертификата осуществляется на основании заключенного договора банковского депозита. Выплата процентов по сертификату производится одновременно с его погашением.

Оплата сертификата осуществляется банком при наступлении даты востребования суммы по нему на основании заявления на оплату и при предъявлении депозитного сертификата.

Депозитный сертификат может быть предъявлен к оплате досрочно. При досрочном предъявлении сертификата к оплате банком выплачивается сумма депозита и проценты, выплачиваемые по вкладу до востребования, действующие на момент предъявления сертификата к оплате.

Таким образом, при разработке депозитной политики банку следует руководствоваться определенными критериями ее совершенствования, среди которых можно выделить следующие:

– взаимосвязь депозитных, кредитных и прочих операций банка для поддержания его стабильности, надежности и финансовой устойчивости;

– диверсификация ресурсов банка с целью минимизации риска;

– сегментирование депозитного портфеля (по клиентам);

– дифференцированный подход к различным группам клиентов;

– конкурентоспособность банковских продуктов и услуг.

Таковы некоторые возможные пути совершенствования депозитной политики ОАО «Банк «Петровский» и повышения ее роли в обеспечении его устойчивости. В заключение можно сказать, что каждый банк разрабатывает свою депозитную политику, определяя виды депозитов, их сроки и проценты по ним, условия проведения депозитных операций, опираясь при этом на специфику своей деятельности и учитывая фактор конкуренции со стороны других банков и инфляционные процессы, протекающие в экономике.

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... обычно, имеют в своей сети специальные подразделения, которые в праве заниматься покупкой и продажей акций на заграничных биржах. С этим связаны перспективные направления в деятельности транснациональных банков. Также нужно отметить, что в деятельности ТНБ появились и другие виды операций, не характерные ранее для банковской деятельности. В их числе участие в сделках по аренде оборудования, или ...

... информационных технологий в банковском бизнесе, что значительно повышает уровень обслуживания клиентов. 3. РАЗРАБОТКА ПРАКТИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАБОТЕ С VIP-КЛИЕНТАМИ 3.1. Организация работы с VIP-клиентом 3.1.1. Поиск крупных клиентов Будет большой ошибкой для банка, если клиентская база в глазах его руководителей будет представлена неким однородным монолитом, с которым ведется ...

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

0 комментариев