Планування аудиту установчих документів

Розробка алгоритму аудиту установчих документів підприємства

Узагальнення результатів аудиту установчих документів підприємства та формування робочих документів аудитора

Аналіз результатів аудиту установчих документів підприємства

Напрямки вдосконалення аудиту установчих документів підприємства

Навигация

Планування аудиту установчих документів

Аудит установчих документів підприємства

44195

знаков

3

таблицы

2

изображения

1.2 Планування аудиту установчих документів

Планування – це визначення головної стратегії і конкретних методів та термінів проведення аудиту, яке допомагає належно розподілити роботу та наглядати за нею. Метою планування аудиту є зосередження уваги аудитора на найважливіших напрямах перевірки, проблемах, які слід вивчити глибше.

Планування тісно пов’язано з попереднім ознайомленням з результатами діяльності і структурою управління підприємства, що контролюється, тому воно повинно забезпечувати:

* отримання необхідної інформації про стан бухгалтерського обліку і ефективність внутрішнього контролю;

* визначення змісту, часу проведення, об'єму контрольних процедур, що підлягають виконанню в ході аудиторської перевірки;

* координацію виконуваних робіт зі збору і аналізу інформації, необхідної для оцінки достовірності і законності господарсько-фінансових операцій, достовірності бухгалтерського балансу і фінансових звітів.

Адекватне планування аудиторської перевірки дозволяє забезпечити належну увагу важливим питанням аудиту, своєчасне визначення та вирішення потенційних проблем, а також організувати та виконати завдання з аудиту ефективно та якісно.

У процесі планування аудитору потрібно дотримуватися принципів, наведених на рис. 1.1.

Рис. 1.1 - Принципи планування аудиту

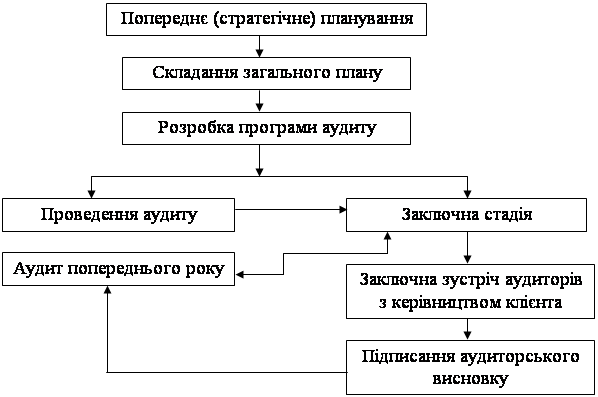

Взагалі, сам процес планування умовно можна поділити на три стадії: попереднє планування, складання загального плану, розробка програми аудиту. Нижче наведено загальну схему підготовки, планування та проведення аудиторської перевірки (рис. 1.2) [7, c. 191].

Рис. 1.2 - Загальна схема планування та проведення аудиту

На стадії попереднього планування аудитором вивчається наявна та доступна йому інформація про підприємство-замовника, погоджуються з керівництвом клієнта основні організаційні питання з аудиту, формується робоча бригада для його проведення.

На даному етапі планування аудитор використовує наступні методи та прийоми: перевірка документів, спостереження, аналітичні процедури, усне опитування керівництва і персоналу підприємства.

У процесі попереднього планування аудитору слід ознайомитись зі становленням і розвитком підприємства, його організаційно-управлінською структурою, видами діяльності, структурою статутного капіталу тощо. Зібрана інформація про діяльність господарюючого суб'єкта дозволяє визначити коло проблем, вирішенню яких буде присвячено проведення перевірки.

Одержавши в процесі попереднього планування дані про підприємство, аудитор приступає до розробки загального плану аудиту.

Згідно з МСА 300 «Планування» план аудиту – це документ організаційно-методологічного характеру, що включає природу, час та обсяг аудиторських процедур, які будуть виконуватися членами групи з виконання завдання з метою отримання достатніх та відповідних аудиторських доказів для зменшення аудиторського ризику до прийнятно низького рівня.

Займаючись розробкою плану, аудитору необхідно визначити аудиторський ризик і рівень суттєвості, які дозволяють вважати фінансову звітність підприємства достовірною. Рівень даних показників значно впливає на особливості підбору прийомів і способів аудиту.

Для якісного складання плану і більш реального обліку очікуваного обсягу робіт аудитор повинен:

* вивчити умови договору на проведення аудиту і встановлену законом відповідальність аудитора;

* уточнити зміст звіту або іншої інформації, що передається аудитором замовнику відповідно до укладеного договору;

* вивчити вплив на аудит нових облікових або аудиторських стандартів, законів, положень, інструкцій і нормативних актів державних органів;

* виділити найбільш важливі питання аудиту, що проводиться;

* виявити найбільш складні ділянки бухгалтерського обліку;

* вивчити і проаналізувати особливості господарської діяльності, фінансових показників, та їх вплив на вимоги до складання бухгалтерської (фінансової) звітності;

* з’ясувати можливість матеріальних помилок, обману або залучення інших підприємств, організацій до сфери зловживання тощо.

Приклад загального плану аудиту установчих документів наведено в додатку В. Загальний план аудиту розробляється настільки докладно, щоб аудитор мав змогу на його основі підготувати програму аудиту. У свою чергу, програма аудиту, її зміст та розмір залежить від розміру, виду та специфіки підприємства, умов договору на проведення аудиту, а також особливостей методики і техніки, які використовує аудитор під час перевірки.

Програма аудиту – документ, що містить завдання аудиту для конкретного об’єкта, процедури, необхідні для виконання поставлених завдань, обсяг та термін їх виконання. Іншими словами, програма аудиту - це докладні інструкції, яких повинні дотримуватися працівники аудиторської фірми в процесі здійснення аудиту фінансової звітності чи виконанні інших завдань. Програма аудиту установчих документів, як приклад, наведена в додатку Г.

Програма складається до початку аудиту, але в ході перевірки до неї можуть вноситися як незначні, так і суттєві зміни. Програма аудиту повинна включати:

1) перелік всіх аудиторських прийомів і способів, необхідних для вивчення поставлених в договорі питань;

2) детальний опис кожного способу та прийому.

По закінченні процесу планування аудиту загальний план і програма аудиту повинні бути оформлені документально та завізовані у встановленому порядку. У програмі аудиту види, зміст і час проведення запланованих аудиторських процедур мають збігатися з показниками загального плану аудиту.

Отже, можна відмітити, що планування і складання програми аудиту є важливим етапом підготовки аудиторської перевірки та забезпечення її якості та надійності.

Похожие работы

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... дприємства, яке займалось би виготовленням та реалізацією жіночого взуття. У третьому розділі даної роботи нами було розроблено ряд установчих документів для створення суб'єкта підприємницької діяльності – приватного підприємства. У четвертому розділі курсової роботи нами було розраховано вартість об'єкта інтелектуальної власності, який може виступати внеском до статутного фонду підприємства. Оск ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

... в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства. Діагностика банкрутства підприємства Фінансовий стан підприємства – це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя ...

0 комментариев