Планування аудиту установчих документів

Розробка алгоритму аудиту установчих документів підприємства

Узагальнення результатів аудиту установчих документів підприємства та формування робочих документів аудитора

Аналіз результатів аудиту установчих документів підприємства

Напрямки вдосконалення аудиту установчих документів підприємства

Навигация

Аналіз результатів аудиту установчих документів підприємства

Аудит установчих документів підприємства

44195

знаков

3

таблицы

2

изображения

3.1 Аналіз результатів аудиту установчих документів підприємства

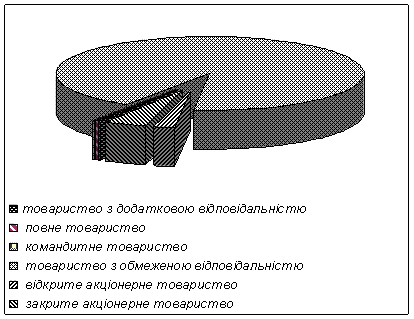

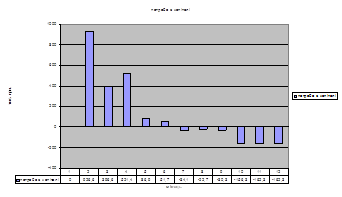

Найбільш поширеною організаційно-правовою формою господарських товариств, та, власне, і юридичних осіб в Україні, є товариство з обмеженою відповідальністю, що наочно показує приведений нижче рис. 3.1. Відповідно, важливим видається розглянути найбільш типові проблемні положення практично головних документів такої юридичної особи – установчих документів Товариства та пов’язаних із ними рішень, інших дій від його імені (власне, документів, що закріплюють повноваження на їх вчинення).

Рис. 3.1 - Загальна кількість зареєстрованих господарських товариств в Україні станом на 01.07.2009 р.

Практика засвідчила, що досить часто при складанні установчих документів Товариства порушуються вимоги законодавства щодо найменування Товариства, формування статутного фонду та повноважень його органів управління.

Закон України «Про господарські товариства» у ст. 4 наводить обов’язкові вимоги до змісту установчих документів, серед яких – вимога щодо найменування господарського товариства. Однак майже у кожному статуті Товариства можна знайти її порушення. Відповідно до ст. 2 цього закону [3] найменування господарського товариства повинно містити зазначення виду товариства, а ч. 1 ст. 90 Цивільного кодексу України встановлює, що найменування юридичної особи повинно містити інформацію про її організаційно-правову форму. Оскільки у ст. 4 мова йде саме про найменування, правильним є таке викладення цього положення: «Товариство має повне найменування «Товариство з обмеженою відповідальністю «Х» і скорочене найменування – ТОВ «Х».

Питання щодо найменування юридичної особи має значення не лише тому, що її наявність у статуті є передумовою реєстрації юридичної особи, а й тому, що однією з ознак юридичної особи є здатність виступати у цивільному обороті від свого імені. Зазначимо, що згідно зі ст. 89 ЦК України найменування товариства при державній реєстрації вноситься до єдиного державного реєстру.

Питання про порушення вимог законодавства щодо формування статутного фонду Товариства більше стосується державних реєстраторів, оскільки трапляються зареєстровані установчі документи, відповідно до яких на дату державної реєстрації учасники або взагалі не вносили ніяких вкладів до статутного фонду, або розмір їхнього внеску був меншим за встановлений мінімальний розмір для учасника.

Як відомо, юридична особа здійснює свої права та обов’язки через свої органи, що діють відповідно до установчих документів і закону. ЦК України, Господарський кодекс України та Закон [3] визначають загальні положення щодо складу та компетенції органів управління Товариства.

Разом із тим трапляються непоодинокі випадки порушень означених законодавчих положень, зокрема щодо визначення виконавчого органу Товариства та наділення осіб, які не входять до складу виконавчого органу Товариства, правом діяти від його імені без доручення. Зауважимо, що у такому випадку існує ризик визнання недійсними правочинів, вчинених такими особами без доручення.

Розглянемо позицію чинного законодавства з цього приводу. По-перше, Закон чітко визначає, що виконавчим органом Товариства є або дирекція, яку очолює генеральний директор, або директор, якщо виконавчий орган одноособовий (ч.1 ст. 62). По-друге, згідно зі ст. 62 Закону діяти від імені Товариства можуть усі члени виконавчого органу. По-третє, відповідно до ст. 207 ЦК України правочин, який вчиняє юридична особа, підписується особами, уповноваженими на це її установчими документами, довіреністю, законом або іншими актами цивільного законодавства та скріплюється печаткою (такі правочини також мають містити вказівку на один із наведених документів, на підставі яких цей представник діє у відповідності із займаною ним посадою). Таким чином, існує ризик ініціювання визнання правочинів за участю такого представника Товариства недійсними, оскільки відповідно до ст. 203 ЦК України однією з вимог, дотримання яких є необхідним для чинності правочину, є те, що особа, яка вчиняє його, повинна мати необхідний обсяг цивільної дієздатності [1-3].

Нерідко також спостерігається ігнорування положення статуту Товариства про обов’язковість затвердження вищим органом управління Товариства угод на суму, що перевищує встановлений у статуті розмір. Звичайно, це також може впливати на дійсність таких правочинів, оскільки правочин, вчинений представником із перевищенням повноважень, створює, змінює, припиняє цивільні права та обов’язки особи, яку він представляє, лише у разі наступного схвалення правочину цією особою (ст. 241 ЦК України).

Таким чином, проаналізувавши все вище сказане, можна виділити основні типові порушення, які зустрічаються при аудиті установчих документів:

1) порушення, пов’язані з неправильним веденням обліку:

- залишок за кредитом рахунку 40 «Статутний капітал» не відповідає заявленому в установчих документах;

- невідображення здійснених операцій;

- недотримання вимог нормативних документів;

2) порушення, пов’язані з помилковим і несвоєчасним внесенням змін до установчих документів:

- своєчасність сплати мінімального розміру статутного капіталу підприємства у разі його реєстрації;

- дотримання законодавчо встановлених строків закінчення погашення заборгованості засновниками з формування статутного капіталу;

- несвоєчасне документальне оформлення операцій щодо вибуття і прийому нових засновників підприємства;

- неправильне документування часток засновників, які були внесені до статутного капіталу або повернуті;

- діяльність без ліцензії, патенту;

3) порушення, пов’язані з неправильним оформленням та відсутністю документів:

- використання прострочених документів та відсутність оформлених відповідно до чинного законодавства документів;

- безпідставне виправлення записів у документах;

- відсутність оригіналів або завірених відповідно до законодавства документів;

- наявність фіктивних документів;

4) порушення, пов’язані з розрахунками:

- неправильне обчислення дивідендів;

- невиплата дивідендів;

- порушення нормативних документів.

Після проведення перевірки ТОВ «Альянс» були виявлені такі помилки як: діяльність без ліцензії, патенту; відсутність оформлених відповідно до чинного законодавства документів; наявність фіктивних документів.

Отже, наведені проблемні питання установчих і пов’язаних із ними документів не є винятками на практиці і мають типовий характер. Однак можна сподіватися, що, звернувши увагу на них із подальшим врахуванням відповідних вимог законодавства, Товариства, безумовно, зможуть уникнути певних небажаних наслідків у своїй господарській діяльності, зокрема визнання правочинів, вчинених представниками таких юридичних осіб, недійсними.

Похожие работы

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... дприємства, яке займалось би виготовленням та реалізацією жіночого взуття. У третьому розділі даної роботи нами було розроблено ряд установчих документів для створення суб'єкта підприємницької діяльності – приватного підприємства. У четвертому розділі курсової роботи нами було розраховано вартість об'єкта інтелектуальної власності, який може виступати внеском до статутного фонду підприємства. Оск ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

... в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства. Діагностика банкрутства підприємства Фінансовий стан підприємства – це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя ...

0 комментариев