Навигация

2.2 Внутренний аудит

В экономически развитых государствах внутреннему аудиту уделяется такое же пристальное внимание, как и внешнему (аудиторские комитеты обязаны создавать все компании, акции которых котируются на бирже). Но если становление внешнего аудита в России, можно сказать, уже состоялось, то отечественный внутренний аудит и в профессиональном, и в законодательном, и в институциональном аспектах сегодня находится еще в «зачаточном» состоянии. Следует отметить также отсутствие достаточного количества научно-практических разработок, посвященных внутреннему аудиту. В то же время усиливается взаимодействие внешнего и внутреннего аудита (стандарты внешнего аудита предусматривают использование работы внутренних аудиторов при проведении аудиторских проверок).

Внутренний аудит — это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая представителями специального контрольного органа в рамках помощи органам управления организации (общему собранию участников хозяйственного товарищества или общества или членов производственного кооператива, наблюдательному совету, совету директоров, исполнительному органу).

Цель внутреннего аудита — помощь органам управления организации в осуществлении эффективного контроля над различными звеньями (элементами) системы внутреннего контроля. Под главной задачей внутренних аудиторов следует понимать обеспечение удовлетворения потребностей органов управления в части предоставления контрольной информации по различным интересующим их вопросам. Под общей же функцией внутренних аудиторов следует понимать:

а) оценку адекватности систем контроля — осуществление проверок звеньев управления (контроля), предоставление обоснованных предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления;

б) оценку эффективности деятельности — осуществление экспертных оценок различных сторон функционирования организации и предоставление обоснованных предложений по их совершенствованию. Деятельность внутренних аудиторов для органов управления организацией имеет информационное и консультационное значение.

Внутренний аудит может подразделяться на следующие виды:

Функциональный аудит систем управления проводится для оценки производительности и эффективности в любом функциональном разрезе хозяйственной деятельности.

При межфункциональном внутреннем аудите качество исполнения различных функций оценивается в их взаимосвязи и взаимодействии.

Организационно-технологический аудит систем управления выражает проводимый органом внутреннего аудита контроль разнообразных звеньев управления на предмет их организационной и/или технологической (т.е. в плане оценки совокупности применяемых способов, приемов, технологий управления, осуществляемых процедур) целесообразности (рациональности).

Аудит видов деятельности предполагает объективное обследование и всесторонний анализ определенных видов деятельности, бизнес-проектов с целью выявления возможностей их улучшения. Кроме того, внутренними аудиторами может проводиться более глубокий контроль организации, который выражается в совокупности организационно-технологического и функционального аудитов систем управления, аудита видов деятельности, а также аудита элементов и процессов, связывающих организацию с внешней средой, например системы внешних профессиональных связей, имиджа, общественных связей и др. Здесь определяются все сильные и слабые стороны деятельности организации, оценивается устойчивость ее положения в социальных системах более высокого порядка, а также перспективы ее развития.

Практическая польза от создания отдела внутреннего аудита для каждой отдельно взятой организации различна. Наиболее общие аспекты целесообразности его создания заключаются в следующем:

· это позволит совету директоров или исполнительному органу наладить эффективный контроль за автономными подразделениями организации;

· проводимые внутренними аудиторами целевые контрольные проверки и анализ позволят выявить резервы повышения эффективности производства и определить наиболее приоритетные направления развития организации;

· использование опыта и квалификации внутренних аудиторов позволит сократить расходы на обязательный аудит, не потеряв качества услуг, получаемых финансово-экономическими, бухгалтерскими и иными службами как головной организации, так и ее филиалов и дочерних компаний.

По объекту изучения принято выделять три вида аудита: финансовый, на соответствие, операционный.

Финансовый аудит (аудит финансовой отчетности) предусматривает оценку достоверности финансовой информации. В качестве критериев оценки обычно выступают общепринятые принципы организации бухгалтерского учета. Такой аудит проводится преимущественно независимыми аудиторами, результатом работы которых является заключение относительно финансовых отчетов.

Аудит на соответствие предназначен для выявления того, как соблюдаются предприятием конкретные правила, нормы, законы, инструкции, договорные обязательства, которые оказывают воздействие на результаты операции или отчеты.

Операционный аудит используется для проверки процедур и методов функционирования предприятия, оценки производительности и эффективности.

В зависимости от намеченных целей операционный аудит проводится на межотраслевом, отраслевом, внутрихозяйственном уровнях, внешними или внутренними аудиторами, в интересах внешних либо внутренних пользователей.

По периодичности осуществления аудиторских проверок различают первоначальный и периодический аудит. Первоначальный аудит – это такая проверка, которая впервые осуществляется на данном предприятии. Периодический аудит проводится на данном предприятии, как правило, ежегодно.

По методам проверки аудит бывает подтверждающим, системно-ориентированным, базирующемся на риске.

Подтверждающий аудит – при проведении проверки аудитор-бухгалтер проверяет и подтверждает каждую хозяйственную операцию.

Системно-ориентированный аудит – предусматривает наблюдение систем, которые контролируют операции по функции учета.

Аудит, базирующийся на риске – такой вид аудита, когда проверка, исходя из условий работы предприятия, проводится выборочно.

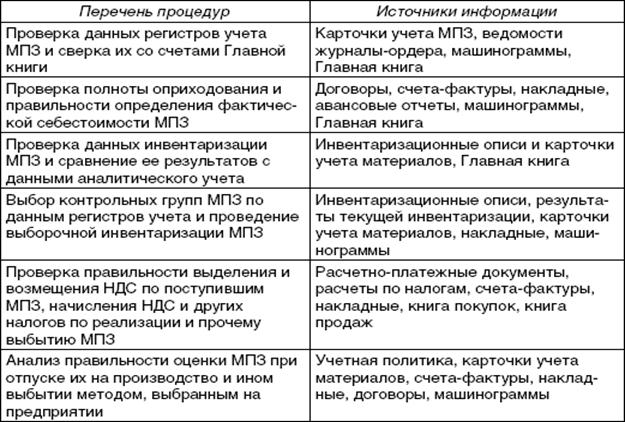

Глава 3. Аудит материально-производственных запасов

Похожие работы

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... представляется целесообразным создать на их основе компьютеризированную систему, используя которую, аудитор сможет значительно сократить время проверки и увеличить ее качество. 2. АУДИТ МАТЕРИАЛЬНО ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ООО «АЛТАЙПРОФИЛЬ» 2.1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «Алтайпрофиль» создано в 1996 году Прусаковым Анатолием Степановичем и занимается ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

0 комментариев