Навигация

План и программа аудита МПЗ

82302

знака

17

таблиц

0

изображений

3.1 План и программа аудита МПЗ

При аудите МПЗ руководитель предприятия подает запрос в аудиторскую фирму. Сделав запрос в аудиторскую фирму, руководитель предприятия получает письмо - обязательство о согласии на проведения аудита материально-производственных запасов.

Директору ___________________________________________Уважаемый ___________________!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки материально-производственных запасов _____________________ (наименование предприятия)

Целью аудита является выражение мнения аудиторской организации о правильном приходовании, списании и достоверности отражения в бухгалтерской отчетности материально-производственных запасов _____________(наименование предприятия) за 6 месяцев 2008 года во всех существенных аспектах. Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений, имеется определенный риск необнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности. Вы будете проинформированы нашим письменным отчетом.

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Рассчитываем, что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита. Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых аудиторской фирмой. Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности ответственности или направить нам замечания по его содержанию.

Исполнительный директор______________________________

(наименование аудиторской фирмы) __________ ________________

С условиями проведения аудиторской проверки материально-производственных запасов согласен:

Генеральный директор________________________

На основании данного письма заключается договор о проведении аудиторской проверки материально-производственных запасов аудируемого предприятия за период с 01.01.2008 г. по 30.06.2008 г. аудиторской фирмой, а также составляется и утверждается общий план и программа аудита.

Общий план аудиторской проверки учета МПЗ| Проверяемая организация Период аудита Количество человеко-часов Руководитель аудиторской группы Планируемый аудиторский риск Планируемый уровень существенности | __________________________ с 01.01.2008 г. по 30.06.2008 г. 240 _____________________ 4% Качественно – соответствие нормативным актам Количественно – 2% |

| № п/п | Планируемые виды работ (комплексы задач) | Период проведения | Исполнители |

| 1 | Аудит операций по поступлению материальных ценностей | Один раз в квартал | |

| 2 | Аудит аналитического учета движения материальных ценностей на складе предприятия | Один раз в квартал | |

| 3 | Аудит учета использования материальных ценностей, списания недостач, потерь и хищений | Один раз в квартал | |

| 4 | Аудит сводного учета материальных ценностей | Один раз в квартал | |

| 5 | Проведения анализа использования материальных ценностей | Декабрь 2007г. |

| Проверяемая организация Период аудита Количество человеко-часов Руководитель аудиторской группы Состав аудиторской группы Планируемый аудиторский риск Планируемый уровень существенности | __________________________ с 01.01.2007 г. по 30.06.2007 г. 240 _________ _________ __________ __________ 4% Качественно – соответствие норма-тивным актам Количественно – 2% |

№ п/п | Наименование аудиторских процедур | Период проведения | Исполнители | Рабочие документы аудитора | |

| 1. Аудит операций по поступлению материальных ценностей | |||||

| 1.1 | Аудит учета операций по приобретению материальных ценностей | 6 месяцев | Ведомости по учету поступления | ||

| 1.2 | Аудит учета операций по поступлению-передаче материалов в порядке обмена (бартер) | 6 месяцев | Ведомости по учету поступления | ||

| 1.3 | Аудит учета прочих операций по поступлению материалов (безвозмездно при взносе в уставный капитал и др.) | 6 месяцев | Ведомости по учету поступления | ||

| 2.Аудит аналитического учета движения материальных ценностей на складах предприятия | |||||

| 2.1. | Изучение организации хранения материальных ценностей (наличие весоизмерительных приборов, стеллажей и тары, состояние картотеки складски карточек) | II квартал | Инструкция о приемке материалов, техпаспорта по весоизмерительным приборам, книги санитарного состояния склада. | ||

| 2.2. | Изучение организации пропускной системы при ввозе и вывозе материальных ценностей с предприятия. | II квартал | Книга регистрации пропусков, сообщения работников охраны и кладовщиков. | ||

| 2.3. | Проверка полноты оприходования ценностей и правильность их оценки | В течении 6 месяцев | Таблицы сверки внутренних документов с документами поставщиков | ||

| 2.4. | Установления соответствия данных складского учета данным бухгалтерского учета по складу, субсчетам и номенклатурным номерам материалов | В течении 6 месяцев | Оборотные ведомости, карточки складского учета | ||

| 2.5. | Проверка полноты и качества инвентаризации производственных запасов и МБП | Ноябрь 2007г., июнь 2008г. | Приказ о проведении инвентаризации, приказ об учетной политике, таблицы по данным инвентаризационных ведомостей | ||

| 3. Аудит учета использования материальных ценностей, списания недостач, потерь и хищений | |||||

| 3.1. | Проверка операций по отпуску материальных ценностей в производство и на сторону на основе расходных документов | В течении 6 месяцев | Расходные документы по учету материалов, счета-фактуры | ||

| 3.2. | Проверка обоснованности списания отклонений в стоимости материалов на выпуск готовой продукции | Один раз в квартал | Акты и другие документы на списание расхода материалов | ||

| 3.3. | Проверка обоснованности списания хищений, недостач, потерь материальных ценностей | Декабрь 2007г. | Акты на списание хищений, недостач | ||

| 4. Аудит сводного учета материальных ценностей | |||||

| 4.1. | Проверка данных аналитического и синтетического учета по синтетическим счетам, субсчета, направлениям затрат | Один раз в квартал | Сводные ведомости по расходу материалов, ведомости незавершенного производства, ж/ор № 10 | ||

| 4.2. | Сверка данных бухгалтерских регистров и отчетности | Один раз в квартал | Баланс (ф. № 1), приложение № 5, разработочные таблицы, ж/орд № 10 | ||

| 4.3. | Сверка оформления результатов инвентаризации | Ноябрь 2007г. | Инвентаризационные ведомости по счетам и группам материалов | ||

| 5. Проведения анализа использования материальных ценностей | |||||

| 5.1. | Выявление неиспользуемых материалов в течение проверяемого периода | 6 месяцев | Карточки складского учета, оборотные ведомости | ||

| 5.2. | Выявление неиспользуемых материалов свыше одного и более лет | Декабрь 2007г. | Карточки складского учета, оборотные ведомости | ||

3.2 Проверка учета МПЗ на предприятии

Путем сопоставления данных регистров бухгалтерского учета и отчетности (бухгалтерский баланс, Главная книга, ведомость остатков по синтетическим счетам) на 01.01.2007г., 31.12.2006г. убеждаются в том, что сальдо по счетам 10, 11 корректно перенесены из предыдущего периода.

Производят проверку соответствия учетной политики действующему законодательству:

1. Материальные ценности учитываются по фактической себестоимости их приобретения, с использованием только счета 10.

2. С основного склада материалы по цене приобретения отписываются на участки работы небольшими партиями.

3. При отпуске в производство материалы списываются по средней себестоимости.

4. Инвентаризация материальных запасов проводится: полная – один раз в ноябре или при смене материально-ответственного лица; выборочная – ежемесячно, в конце месяца; инвентаризируются участки в конце каждого месяца.

В рамках процедуры тестирования системы внутреннего контроля охватываются все виды запасов (сырье и материалы, готовая продукция) и все виды операций с ними (приобретение, продажа, отпуск МПЗ в производство, оприходование готовой продукции, отгрузка готовой продукции покупателям).

Для исследования системы внутреннего контроля применяется вопросный лист закрытой формы и заполнен аудитором на основании полученной информации:

| № п\п | Направления и вопросы контроля | Да(+)/ Нет(-) |

| 1.1 | Защищены ли помещения складов от доступа посторонних лиц? Контролируется ли выдача и вывоз ценностей? | - + |

| 1.2 | Проводятся ли инвентаризации материальных ценностей ? | + |

| 1.3 | Оформляются ли результаты инвентаризации соответствующими документами (инвентаризационные описи, сличительные ведомости)? | + |

| 1.4 | Составляются ли на дату инвентаризации отчеты материально-ответственных лиц? | + |

| 1.5 | Имеется ли постоянно действующая инвентаризационная комиссия? | + |

| 1.6 | Привлекаются ли к ответственности лица, виновные в кражах, хищениях? | Х |

| 1.7 | Заключаются ли договоры о материальной ответственности с кладовщиками, заведующими складами и др.? | + |

| 1.8 | Бухгалтерский учет ведут лица, не имеющие доступа к материальным ценностям? | + |

| 1.9 | Разработаны ли: - должностные инструкции, разграничивающие обязанности и ответственность работников при осуществлении операций с материалами; - инструкции по хранению, приемке, отпуску материалов? Контролируется ли соблюдение этих инструкций? | + + + |

| 2.1 | Применяются ли унифицированные формы первичной документации? | + |

| 2.2 | Составляются ли приходные и расходные документы на каждую операцию? | + |

| 2.3 | Заполняются ли все обязательные реквизиты? | + |

| 2.4 | Документы составляются в день совершения операции? | - |

| 2.5 | Все ли машинные документы распечатываются? | + |

| 2.6 | Имеются ли образцы заполнения документов, образцы подписей материально-ответственных лиц? | - |

| 2.7 | Производится ли нумерация первичных документов? | + |

| 2.8 | Фиксируются ли документы (счета-фактуры, доверенности) в журналах регистрации? | - |

| 2.9 | Производится ли проверка полноты оприходования материалов? | + |

| 2.10 | Применяется ли система нормирования расхода материалов? | + |

| 2.11 | Произведено ли деление материалов на классификационные группы? | + |

| 2.12 | Применяется ли система кодирования номенклатуры материалов? | - |

| 2.13 | Применяются ли при отпуске и приемке материалов измерительные приборы и инструменты? | + |

| 3.1 | Прикладываются ли первичные документы к отчетам материально-ответственных лиц? | + |

| 3.2 | Сверяются ли данные этих отчетов с данными первичных документов? | + |

| 3.3 | Применяются ли программы автоматизации бухгалтерского учета материалов? | + |

| 3.4 | Оговорены ли в учетной политике принципы учета материалов (используемые счета, методы оценки и др.)? | + |

| 4.1 | Организовано ли в организации структурное подразделение для осуществления внутреннего контроля (отдел внутреннего контроля, ревизионная комиссия, служба внутреннего аудита и т.д.)? | - |

| 4.2 | Имеется ли утвержденная программа, график проведения проверок? | - |

| 4.3 | Имеются ли акты и другие внутренние документы, отражающие результаты проведенных проверок? | + |

| 4.4 | Регулярно ли проводятся проверки и соответствует ли их периодичность утвержденным нормативным положениям по организации? | + |

| 4.5 | Оперативно ли вносятся в бухгалтерский учет изменения по результатам деятельности органов внутреннего контроля? | - |

Отрицательные ответ на вопросы требуют дополнительного внимания аудитора.

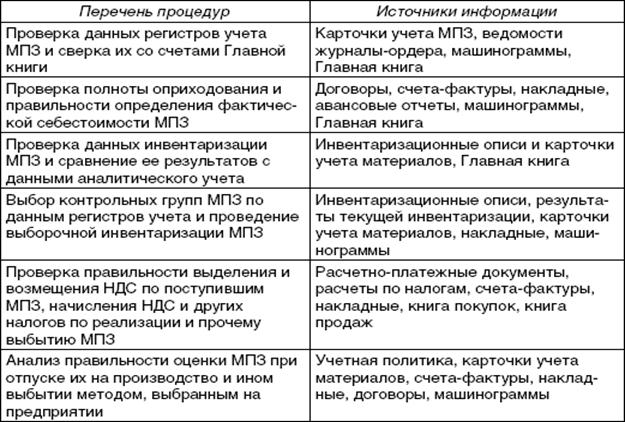

На основании договоров поставки, спецификаций, накладных поставщиков, актов приемки МПЗ, первичных документов складского учета аудиторы отвечают на приведенные ниже вопросы. При положительном ответе на некоторые вопросы необходимо проведение дополнительных процедур.

При проверке бухгалтерского учета поступления ТМЦ делаются следующие записи:

- Д10 К60 – поступили материалы;

- Д10 К76, 70, 69 – отнесены на стоимость поступивших материалов дополнительные расходы, связанные с приобретением ТМЦ;

- Д19 К60 – выделен НДС по приобретенным ТМЦ;

- Д60 К51, 71 – оплачены материалы;

- Д68 К19 – принят к зачету НДС по приобретенным ТМЦ.

На основании регистров синтетического учета выявляются периоды осуществления хозяйственных операций с товарно-материальными ценностями, подлежащие обязательной проверке. Анализ выявленных особенностей движения МПЗ позволит сделать предварительные выводы о том, действительно ли имели место операции, отраженные в бухгалтерском учете. По результатам процедуры может корректироваться состав и объем аудиторской выборки.

| Период | Сальдо начальное | Поступление | Доля к итогу, % | Выбытие | Доля к итогу, % | Сальдо конечное |

| 1 квартал | 152048 | 780000 | 46 | 215650 | 12 | 716398 |

| 2 квартал | 716398 | 911560 | 54 | 1540000 | 88 | 87958 |

| ИТОГО | 868446 | 1691560 | 100 | 1755650 | 100 | 804356 |

| Материальные затраты за предыдущий период | Материальные затраты за проверяемый период | Прирост материальных затрат, % | Общий прирост затрат, % | ||

| Сумма | Доля, % | Сумма | Доля, % | ||

| 125560 | 11 | 356211 | 17 | 6 | 7 |

| 988000 | 89 | 1690040 | 83 | -6 | 12 |

| 1113560 | 100 | 2046251 | 100 | ||

Проводится просмотр и пересчет числовых данных в первичных документах по операциям, попавшим в выборку.

Нарушения, связанные с оформлением первичных документов, отражаются в рабочем документе:

| Наименование документа | Дата (период) составления документа | Номер документа | Сумма по документу | Сумма по расчету аудитора | Отклонение |

| Нарушений не обнаружено | |||||

Производится проверка полноты документального подтверждения хозяйственных операций по движению МПЗ в бухгалтерском учете, проверка наличия первичных документов, служащих основанием для бухгалтерских записей (накладные, требования, приходные и расходные ордера, лимитно-заборные карты и т.д.), регистров аналитического учета.

Проверка должна проводиться с учетом особенностей организации запасов и системы управленческого учета (наличие удаленных складов, оперативность документооборота, качество внутреннего контроля за деятельностью складского персонала и т.д.) Результаты выполнения процедуры отражаются в рабочем документе:

| Наим-ние документа | Номер документа | Дата документа | Наименование ТМЦ | Сумма | Отражение в бухгалтерском учете | |||

| Д-т | К-т | Дата | Сумма | |||||

| Счет-фактура | 1284 | 25.06.07 | ….. | 45211 | 10 | 60 | 26.06 | 45211 |

| Счет-фактура | 8099 | 27.06.07 | ….. | 604522 | 10 | 60 | 27.06 | 604522 |

Проверка правильности отражения на счетах бухгалтерского учета операции по материальным ценностям

| № п/п | Дата | Наименование аудита | Сумма | Корреспонденция счетов | Прим. | ||||

| БУ | А | ||||||||

| БУ | А | Дебет | Кредит | Дебет | Кредит | ||||

| 1 | 18.06.07 | Отпущены материалы на цеховые нужды | 41667 | 41667 | 25 | 10 | 25 | 10 | корр. пр-ка |

| 2 | 24.06.07 | Поступление материала на цеховые нужды | 37500 | 37500 | 10 | 60 | 10 | 60 | корр. пр-ка |

| 3 | 26.06.07 | Отпущены материалы на ремонт ОС | 5000 | 5000 | 08 | 10 | 08 | 10 | корр. пр-ка |

На основании актов инвентаризаций, актов о потерях и недостачах, утвержденных норм естественной убыли, регистров аналитического и синтетического учета проверяем правильность расчетов бухгалтера при определении размера отклонений от установленных нормативов расходования материалов стоимости материалов, подлежащих списанию.

В организации разработаны могут быть собственные нормы потерь при производстве пластиковых окон путем замера, просчета, завеса. Создается соответствующий приказ.

Сопоставляются данные первичных документов на списание материалов (требований, накладных, лимитно-заборных карт, актов на списание и т.д.) и регистров аналитического и синтетического учета с данными бухгалтерского учета.

В ходе проверки правильности определения стоимости МПЗ, приобретенных с применением неденежных форм расчетов данные договоров поставки, договоров мены, спецификаций, накладных поставщиков, актов зачета встречных требований, книг учета векселей и ценных бумаг, регистров аналитического и синтетического учета сопоставляются с данными бухгалтерского учета. Результаты выполнения процедуры отражаются в рабочем документе.

Наименование материала | Реквизиты договора | Стоимость материала по договору | Фактические затраты | Суммы расходов, включенные в стоимость материалов | |

| По данным организации | По данным аудитора | ||||

| ….. | 48 от 01.01.08 | Согласно приложения | 48450 | 0 | 45,50 |

| ….. | 658 от 15.06.08 | 4256,30 | 4256,30 | 0 | 0 |

Отклонение в сумме расходов на 45 руб. не существенно - бухгалтер мог не верно отразить транспортные расходы.

В ходе процедуры по данным регистров синтетического учета проверяется правильность отражения операций с МПЗ на счетах бухгалтерского учета. Результаты выполнения процедуры отражаются в рабочих документах по каждому из проверяемых видов МПЗ.

Проверка корреспонденции счетов по операциям с тарой

| N п/п | Содержание хозяйственной операции | Корреспонденция счетов в соответствии с нормативными документами | Нормативный документ | |

| 1 | Списаны затраты на изготовление тары | Д10 К20, 23, 29 | Методические указания по учету МПЗ, п.187 | |

| 2 | Списаны затраты на приобретение тары поставщиком | Д10 К60 | Методические указания по учету МПЗ, п.187 | |

| 3 | Стоимость тары, не возмещаемая покупателем, включена в себестоимость продукции (затаривание происходит в производственных подразделениях) | Д20 К10 | Методические указания по учету МПЗ, п.172 пп."а" | |

| 4 | Списана стоимость тары, оплаченная покупателем сверх цен на поставляемую продукцию | Д62 К10 | Методические указания по учету МПЗ, п.173 | |

| 5 | Получена возвратная тараот покупателя | Д10 К62 | Методические указания по учету МПЗ, п.176 | |

| 6 | Списаны отклонения фактической себестоимости от залоговых цен покупной тары | Д91 К60 | Методические указания по учету МПЗ, п.166 | |

| 7 | Оприходован залог за не возвращенную покупателем тару | Д62 К91 | Методические указания по учету МПЗ, п.185 | |

| 8 | Получена покупателем тара от поставщика | Д10, 41 К60 | Методические указания по учету МПЗ, п.183 | |

| 9 | Осуществлен возврат тары покупателем поставщику | Д60 К10, 41 | Методические указания по учету МПЗ, п.183 | |

| 15 | Выбытие тары вследствие естественного износа | Д91 К10, 41 | Методические указания по учету МПЗ, п.190 | |

| № | Дата | Наименование | Бухучет | Аудит | Примечание | ||||

| Сумма с НДС | НДС | Сумма без НДС | Сумма с НДС | НДС | Сумма без НДС | ||||

| 1 | 12.06.07 | Поступление материалов на производство | 30000 | 50000 | 25000 | 30000 | 50000 | 25000 | |

| 2 | 12.06.07 | Поступление материалов на цеховые нужды | 50000 | 8333 | 41667 | 50000 | 8333 | 41667 | |

| 3 | 12.06.07 | Поступление материалов на общехозяйственные нужды | 40000 | 6667 | 33333 | 40000 | 6667 | 33333 | |

| 4 | 12.06.07 | Поступление материалов на затаривание и упаковку продукции | 12000 | 2000 | 10000 | 12000 | 2000 | 10000 | |

| 5 | 18.06.07 | Поступление материалов на производство продукции | 15000 | 25000 | 12500 | 15000 | 2500 | 12500 | |

| 6 | 18.06.07 | Поступление материалов на цеховые нужды | 52000 | 8667 | 43333 | 52000 | 8667 | 43333 | |

| 7 | 28.06.07 | Поступление материалов на производство продукции | 300000 | 250000 | 50000 | 300000 | 250000 | 50000 | |

| 8 | 28.06.07 | Поступление материалов на цеховые нужды | 200000 | 33333 | 166667 | 200000 | 33333 | 166667 | |

| 9 | 28.06.07 | Поступление материалов на общехозяйственные нужды | 100000 | 16667 | 83333 | 100000 | 16667 | 83333 | |

| 10 | 30.06.07 | Поступили МПЗ | 3000 | 500 | 2500 | 3000 | 500 | 2500 | |

В рамках проверки полноты раскрытия информации об МПЗ в бухгалтерской отчетности осуществляется анализ представленной бухгалтерской отчетности.

Необходимо убедиться, что:

1. МПЗ правильно классифицированы в отчетности как сырье и материалы;

2. Данные бухгалтерского учета по МПЗ соответствуют данным Бухгалтерского баланса (форма N 1);

3. В пояснительной записке раскрыта следующая существенная информация об МПЗ:

- о способах оценки материально-производственных запасов по их группам;

- о последствиях изменений способов оценки материально-производственных запасов;

- о стоимости материально-производственных запасов, переданных в залог;

- о величине и движении резервов под снижение стоимости материально-производственных запасов в соответствии с Приказом Минфина России от 28.12.2001 N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»;

- информация по сегментам в соответствии с Приказом Минфина России от 27.01.2000 N 11н «Об утверждении Положения по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000;

- информация об условных фактах хозяйственной деятельности с МПЗ в соответствии с Приказом Минфина России от 28.11.2001 N 96н «Об утверждении Положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/00»;

- информация о событиях после отчетной даты, влияющих на состояние МПЗ, в соответствии с Приказом Минфина России от 25.11.1998 N 56н «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98»;

- информация об операциях с аффилированными лицами в соответствии с Приказом Минфина России от 13.01.2000 N 5н «Об утверждении Положения по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000».

Выявленные замечания группируются в отчетном документе

| N п/п | Наименование нарушения | Сумма | Влияние на бухгалтерскую отчетность | Рекомендации аудитора |

| 1 | Не правильно классифицированы ТМЦ в рамках счета 10 | - | - | Правильно разнести по субсчетам материалы |

| 2 | Услуги по ….. относятся на счет 91.2 | 15840,00 | - | Относить стоимость ….. на удорожание конкретного материала |

В ходе анализа применяемого порядка приобретения материалов должны получить ответы на приведенные ниже вопросы, основываясь на следующих документах:

- хозяйственные договоры по материалам, принятым на ответственное хранение;

- договоры на переработку давальческого сырья;

- договоры комиссии;

- приходные ордера;

- накладные;

- акты приемки МПЗ;

- первичные документы складского учета.

ТМЦ, принятые на ответственное хранение

| N п/п | Вопрос | Ответ |

| 1 | Имеются ли в организации материалы, принятые на ответственное хранение? | Нет |

| 2 | Обеспечены ли условия сохранности на складе? | Не в полной мере |

| 3 | Надлежащим ли образом оформляется договор подряда? | Да |

| 4 | Составляются ли акты на сдачу-приемку готовой продукции? | Да |

| 5 | Обозначена ли в актах процедура сдачи-приемки (создана ли комиссия, установлен ли метод приемки и т.д.)? | Да |

В рамках анализа ошибок, выявленных в ходе проверки, и их влияния на достоверность бухгалтерской отчетности на основании данных отчетных документов группируются по категориям выявленные нарушения, оказывающие влияние на формирование бухгалтерской отчетности.

Лист исправлений

| Форма отчетности, номер строки | Изменение (+,-) Сумма | Операция, замечание N (по данным отчетных документов) | Исправительная запись, рекомендуемая Аудитором | |

| Замечание N | Дебет | Кредит | ||

| Замечания не повлекли за собой искажение бухгалтерской отчетности | ||||

Формулируется мнение аудитора о достоверности показателей материально-производственных запасов в бухгалтерской отчетности, выводы по проведенному аудиту МПЗ (краткое изложение по учету и отчетности данного объекта проверки).

Вывод: Выявленная ошибка в размере _______ несущественна. Аудитор подтверждает (подтверждает с учетом замечаний, не подтверждает, отказывается от выражения мнения) данные на _____ по статьям отчетности.

Заключение

Материально-производственные запасы влияют на характеристики хозяйственной деятельности больше, чем какой-либо другой вид активов.

Проверка сохранности производственных запасов является одной из важнейших аудиторских процедур. В процессе аудита особое место отводится проверке закрепления материальной ответственности. Особую роль в обеспечении сохранности имущества имеет правильный подбор работников на должности с материальной ответственностью.

Сохранность МПЗ зависит от условий хранения, поэтому следующим этапом является проверка состояния складского хозяйства. Неудовлетворительная организация складского хозяйства на предприятии будет свидетельствовать о низком уровне внутреннего контроля за сохранностью МПЗ.

Обобщая результаты проверки, аудитору необходимо систематизировать собранные в рабочих документах доказательства в отношении МПЗ. По нарушениям, имеющим системный характер, выявленную ошибку следует распространить на всю проверяемую совокупность. Существенность выявленных отклонений определяется с учетом размера выборки и системного характера ошибок.

Существенная ошибка при учете МПЗ приводит к искаженному отражению в бухгалтерской отчетности оборотных средств, себестоимости продаж, валовой и чистой прибыли.

Собранный в ходе аудита материал, подтверждающий сведения, представленные руководством организации относительно существования, права собственности, оценки запасов, позволяет аудитору составить окончательное представление о количестве и стоимости запасов, с тем, чтобы сделать заключительный вывод о достоверности отчетности по данным статьям бухгалтерской отчетности.

Список используемой литературы

1. Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г. (в ред. Федеральных законов от 23.07.98 №123-ФЗ ….от 30.06.2003 № 86-ФЗ). – М.: ИД «Аргумент», 2006.

2. Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 г. N 119-ФЗ.

3. Положение по бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н (в ред. приказов Минфина России от 30.12.99 № 107н, от 24.03.2000 № 31н). ). – М.: ИД «Аргумент», 2006.

4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01: Утверждено Приказом Минфина РФ от 09.06.01 №44н.

5. Приказ Минфина России от 28.12.2001 N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов». ). – М.: ИД «Аргумент», 2006.

6. Приказ Минфина России от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». – М.: ИД «Аргумент», 2006.

7. Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности: Утверждены Советом по аудиторской деятельности при Минфине РФ 23.04.04 ( протокол от 22.04.04 №25)

8. Василевич И.П. Аудиторская проверка материально-производственных запасов // Бухгалтерский учет. –2003 - №20 .

9. Зеленин В.А. «Аудиторский риск и его оценка». // Бухгалтерский учет, 2007г.

10. Шеремет А.Д., Суйц В.П. Аудит: Учебник. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2004

Приложения

Приложение 1

ЗАКЛЮЧЕНИЕ

аудиторской фирмы участникам ___________ (наименование предприятия) бухгалтерской отчетности за 6 месяцев 2008 г.

Похожие работы

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... представляется целесообразным создать на их основе компьютеризированную систему, используя которую, аудитор сможет значительно сократить время проверки и увеличить ее качество. 2. АУДИТ МАТЕРИАЛЬНО ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ООО «АЛТАЙПРОФИЛЬ» 2.1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «Алтайпрофиль» создано в 1996 году Прусаковым Анатолием Степановичем и занимается ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

0 комментариев