Отчеты специализированных депозитариев и брокеров, выписки из счета Депо;

Положение по бухгалтерскому учету долгосрочных инвестиций. Утв. приказом Министерства Финансов РФ от 30 декабря 1993 г. № 160

По решению Общего собрания акционеров Общества полномочия всех или отдельных членов Ревизионной комиссии Общества могут быть прекращены досрочно

Навигация

Аудит финансовых вложений

Аудит финансовых вложений

132357

знаков

15

таблиц

2

изображения

Министерство экономического развития

и торговли Российской Федерации

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Высшая Школа Экономики

Нижегородский филиал

Факультет экономики

Кафедра бухгалтерского учета и аудита

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«АУДИТ»

Тема работы

«Аудит финансовых вложений»

Студент ВВС ФК-05: Попков А.В

(Ф.И.О., отделение, курс, группа)

________________(подпись)

Научный руководитель:

Старший преподаватель

Штефан М.А.

(уч. степень, звание, Ф.И.О.)

________________ (подпись)

Нижний Новгород

2007

Содержание

Введение

Цели и задачи аудита финансовых вложений

Нормативные акты, регулирующие порядок выполнения, налогообложения, бухгалтерского учета и отражения в бухгалтерской отчетности операций по финансовым вложениям

Финансовые вложения: понятие и состав

Основные особенности отражения финансовых затрат в бухгалтерском учете

Информация аудируемого лица - ОАО «Новосибирскэнерго»

Оценка существенности искажения информации

Оценка элементов внутреннего контроля

Оценка аудиторского риска и определение объема выборки

Разработка плана и программы аудита

Планирование аудита

Разработка программы аудиторской проверки

Примеры выполнения аудиторских процедур и типичные искажения учетной и отчетной информации

Заключение

Список использованных источников

Приложение 1 Баланс

Приложение 2 Отчет о прибылях и убытках

Приложение 3 Учетная политика

Приложение 4 Выписка из Устава

Введение

В настоящей контрольной работе рассмотрены общие вопросы аудита финансовых вложений, в том числе на примере финансовой деятельности ОАО «Новосибирскэнерго» (см. раздел 3).

Аудит призван обеспечить разумную уверенность в том, что рассматриваемая в целом финансовая (бухгалтерская) отчетность не содержит существенных искажений. Понятие разумной уверенности - это общий подход, относящийся к процессу накопления аудиторских доказательств, необходимых и достаточных для того, чтобы аудитор сделал вывод об отсутствии существенных искажений в финансовой (бухгалтерской) отчетности, рассматриваемой как единое целое. Понятие разумной уверенности применяется ко всему процессу аудита, в том числе и к аудиту финансовых вложений.

Финансовые вложения – это особая форма существования капитала, отличная от его товарной, производительной, и денежной форм, которая может передаваться вместо него самого. Суть ее состоит в том, что у владельца сам капитал отсутствует, но имеются все права на него, которые и зафиксированы в форме ценной бумаги или иного документа. В условиях быстротечности, высокой степени риска хозяйственных операций, сложности финансового положения большинства субъектов хозяйствования существует объективная необходимость в получении достоверной информации о их наличии у предприятия, их движении, законности ведения операций с ними. Ошибки и искажения при учете операций с финансовыми вложениями в случае их существенности могут значительно повлиять на достоверность бухгалтерской отчетности и нанести значительный материальный ущерб экономическому субъекту.

Предотвратить подобные негативные последствия может грамотный бухгалтерский учет и аудиторская проверка операций, связанных с финансовыми вложениями. Рассмотрение этих вопросов является целью данной контрольной работы.

Цели и задачи аудита финансовых вложений

Цель аудита - выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения бухгалтерского учета законодательству РФ в части финансовых вложений, определение содержания аудита операций по финансовым вложениям, систематизация информационной базы аудиторской проверки операций по финансовым вложениям, установление состава и последовательности выполнения процедур контроля.

Аудиторская проверка финансовых вложений проводится для формирования мнения о достоверности бухгалтерской отчетности по статьям:

- код строки 140 "Долгосрочные финансовые вложения" (форма №1 «Бухгалтерский баланс» - прил.1);

- код строки 250 «Краткосрочные финансовые вложения» (форма №1 «Бухгалтерский баланс» - прил.1);

- код 080 «Доходы от участия в других организациях» до 2006 г. включительно (форма №2 «Отчет о прибылях и убытках» - прил.2)

- счета 58, 59 и корреспондирующие с ними счета (синтетический и аналитический учет по «Плану счетов» [24]) .

Так же по итогам проверки формируется мнение о соответствии применяемой методики учета и налогообложения по финансовым вложениям, действующим в РФ нормативным документам, а так же с целью оказания консультационной помощи экономическому субъекту в плане правильности и эффективности ведения бухгалтерского и финансового учета, целесообразности проведения операций, связанных с финансовыми вложениями, оптимизации финансово-хозяйственной деятельности.

Задачи, которые ставит перед собой аудитор при проверке операций, связанных с вложениями финансовых средств, должны быть направлены на необходимость оценки системы внутреннего контроля (используемых процедур контроля), адекватность планирования и осуществления аудиторских процедур в отношении финансовых вложений. Перечень задач по хозяйственным операциям, связанным с финансовыми вложениями и, подлежащим аудиторской проверке приведен в табл.1.

Таблица 1

Задачи аудита операций, связанных с финансовыми вложениями организации

| № п/п | Хозяйственные операции, подлежащие аудиторской проверке |

| 1 | 2 |

| 1. | Проверка операций поступления финансовых вложений |

| 1.1. | Приобретение паев и акций по договорам купли-продажи (операции РЕПО) |

| 1.2. | Приобретение паев и акций по договору купли-продажи для перепродажи |

| 1.3 | Приобретение паев и акций по договору купли-продажи для инвестирования |

| 1.4. | Приобретение долговых ценных бумаг (облигации) по операциям РЕПО |

| 1.5. | Приобретение долговых ценных бумаг (облигации) по договору купли-продажи для перепродажи |

| 1.6. | Приобретение долговых ценных бумаг (облигации) по договору купли-продажи для инвестирования |

| 1.7. | Приобретение долговых ценных бумаг (векселя) |

| 1.8. | Безвозмездное поступление акций |

| 1.9. | Безвозмездное поступление облигаций |

| 1.10. | Безвозмездное поступление векселей |

| 1.11. | Инвестиции в УК других сторонних организаций |

| 1.12. | Инвестиции в УК дочерних и зависимых хозяйствующих субъектов |

| 1.13. | Вклады по договору простого товарищества |

| 1.14. | Предоставленные другим организациям займы и кредиты |

| 1.15. | Приобретенная по уступке прав требований дебиторская задолженность (по цессии) |

| 1.16. | Перечисление денежных средств на депозитные вклады |

| 1.17. | Поступление ценных бумаг в качестве платежного средства за выполненные работы |

| 1.18. | Приобретение финансовых вложений за счет заемных средств |

| 2. | Проверка операций переоценки финансовых вложений |

| 2.1. | Переоценка котируемых ценных бумаг |

| 2.2. | Переоценка не котируемых ценных бумаг |

| 2.3. | Отнесение разницы между первоначальной и номинальной стоимостью не котируемых долговых ценных бумаг на финансовые результаты |

| 2.4. | Оценка вкладов в уставные капиталы сторонних и зависимых организаций и депозиты, оплаченных в денежном и не денежном выражении. |

| 3. | Проверка операций создания резервов под обесценивание финансовых вложений |

| 4. | Проверка операций по учету доходов от финансовых вложений |

| 4.1. | Доходы от операций с ценными бумагами |

| 4.2. | Доходы от дивидендов по ценным бумагам |

| 4.3. | Доходы от участия в УК сторонних, дочерних и зависимых организаций |

| 4.4 | Доходы по предоставленным другим организациям займам и кредитам |

| 4.5. | Доходы, полученные по договору простого товарищества |

| 4.6 | Доходы от погашения дебиторской задолженности |

| 4.7 | Доходы по депозитным вкладам |

| 5. | Проверка операций по уплате налогов |

| 5.1. | Начисление налога на прибыль по финансовым вложениям |

| 6. | Проверка операций по выбытию финансовых вложений |

| 3.1. | Выбытие котируемых финансовых вложений (ценных бумаг) |

| 3.2. | Выбытие не котируемых финансовых вложений |

Операции с финансовыми вложениями, характерные для ОАО «Новосибирскэнерго» рассмотрены в разделе 5 настоящей работы.

Нормативные акты, регулирующие порядок выполнения, налогообложения, бухгалтерского учета и отражения в бухгалтерской отчетности операций по финансовым вложениям

Нормативная база – перечень нормативных документов, определенных правилами бухгалтерского и налогового учета финансово-хозяйственной деятельности организаций.

Нормативная база, которая регулирует аудиторскую деятельность, взаимоотношения экономического субъекта, аудитора и государства и, непосредственно аудит операций, связанных с финансовыми вложениями, включает в себя Федеральные Законы, Кодексы, Постановления Правительства, Приказы Минфина РФ, Распоряжения и Приказы других органов государственного управления, Положения, План счетов бухгалтерского учета, Инструкции, Методические указания и рекомендации, а так же иные виды документов, перечень которых приведен в списке использованных источников.

Основные положения нормативных документов по анализируемому виду активов, характеризуют:

Понятие и состав финансовых вложений;

Право собственности и имущественные права, основания образования актива, его передачи и выбытия;

Порядок оценки и переоценки финансовых вложений;

Правила обращения составных частей финансовых вложений, условия передачи, действия долговых обязательств;

Правила совершения, налогообложения, документирования и бухгалтерского учета операций, связанных с финансовыми вложениями.

Финансовые вложения: понятия и состав

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организации-товарища по договору простого товарищества и пр. ([21], п.3). Экономическое понятие финансовых вложений приведено во Введении.

В табл. 2 приведены заимствованные из различных источников определения, касающихся финансовых вложений и, их составляющих инвестиционных активов.

Таблица 2

Основные понятия, термины и определения

| Термины и определения | Источник |

| Финансовые вложения – это отвлеченные средства, призванные приносить предприятию доход в течение определенного времени. (инвестиции в дочерние общества; в зависимые общества; в другие организации; займы, предоставленные организациям на срок, более чем на 12 месяцев; прочие финансовые вложения) | [39], с.7, абз.2; [11], гл.IV, ст.20 |

| Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг | [1],ст.142, п.1 [1], ст.143 |

| Экономическое понятие ценной бумаги – форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке, как товар, и приносить доход | [39], с.66, абз.4 |

| Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение чистой прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации. | [9], ст.2 |

| Вексель – ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя 9векселедержателю). Вексель бывает простой и переводной. | [6], ст.3 |

| Облигация – эмиссионная ценная бумага, закрепляющая права ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может так же предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации является процент и/или дисконт. | [9], ст.2; [1], ст.816 |

| Единица бухгалтерского учета финансовых вложений - выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия, и т.п. однородная совокупность финансовых вложений. | [21], ч.I, п.5 |

| Сделка РЕПО – сделка по продаже (покупке) ценных бумаг с обязательством последующего выкупа (продажи) через определенный срок по заранее оговоренной цене. Минимальный срок исполнения – 10 дней. Существует три варианта исполнения сделок РЕПО: 1.исполнение сделки осуществляется в день заключения сделки (дата валютирования совпадает с датой сделки – сделка «today») 2.дата сделки отстоит не более чем на два рабочих дня от даты валютирования – кассовая (наличная) сделка 3.дата валютирования отстоит от даты сделки на три и более рабочих дня – срочная сделка | [39], с.66, абз.6 |

| Первоначальная стоимость финансовых вложений – сумма фактических затрат организации на их приобретение. Фактическими затратами на приобретение активов в качестве финансовых вложений являются: суммы, уплачиваемые в соответствии с договором продавцу. | [21], ч.II, п.9 |

| Учетная (балансовая) стоимость финансовых вложений – это цена, по которой финансовое вложение отражено в бухгалтерском учете | [39], стр.11 |

| Расчетная стоимость финансовых вложений – цена, которую организация предполагает получить за актив в данный момент | [39], стр.11 |

| Обесценивание финансовых вложений – устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности | [21], ч.VI, п.37 |

| Выбытие финансовых вложений – единовременное прекращение действия условий принятия финансовых вложений к бухгалтерскому учету. Выбытие финансовых вложений имеет место в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр. | [21], ч.VI, п.25 |

| Налоговая база – денежное выражение прибыли, подлежащей налогообложению, стоимостная, физическая или иная характеристика объекта налогообложения (финансовых вложений). Условия определения налоговой базы по операциям, связанным с финансовыми вложениями регламентированы ст.274-283 | [2], гл.8, ст.53; гл.25, ст. 274 |

| Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы финансовых вложений. | [2], гл.8, ст.53 |

| Операция РЕПО – две заключаемые одновременно взаимосвязанные сделки по реализации и последующему приобретению эмиссионных ценных бумаг того же выпуска в том же количестве, осуществляемые по ценам, установленным соответствующим договором | [2], гл.25, ст. 282 |

| Проценты по ценным бумагам (с точки зрения бухгалтерского учета) – доход по ценным бумагам, который признается за каждый истекший отчетный период (месяц) в соответствии с условиями договора в порядке, аналогичном признанию выручки, предусмотренному в п.12 [14]. Право на получение процентного дохода по приобретенным ценным бумагам возникает у их владельцев на дату выплаты, установленную условиями эмиссии облигаций, следовательно, на эту дату в бухгалтерском учете и производится признание процентного дохода. | [14], п.16, п.12. |

| Проценты по ценным бумагам (с точки зрения налогового учета) признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам. | [2], ст.43 |

| Дивиденд (с точки зрения бухгалтерского учета) – доход на акцию, который формируется за счет прибыли акционерного общества (или другого эмитента), выпустившего акции. | [14], [9] |

| Дивиденд (с точки зрения налогового законодательства) – любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. | [2], ст.43 |

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности. ([19], п.3).

В зависимости от срока, на который произведены финансовые вложения, они подразделяются на долгосрочные (вложения на срок более 1 года) и краткосрочные (вложения на срок до 1 года).

Финансовые вложения могут осуществляться организациями как за счет собственных, так и за счет временно привлеченных средств.

Основные особенности отражения финансовых вложений в бухгалтерском учете

Порядок ведения бухгалтерского учета финансовых вложений с 1 января 2003 г. регулируется Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 N 126н [20]. Пунктами 5, 6 ПБУ 19/02 организациям предоставляется самостоятельность как в выборе единицы бухгалтерского учета финансовых вложений, так и в организации аналитического учета, чтобы обеспечить полную и достоверную информацию о движении финансовых вложений и контроль за их наличием и движением.

При постановке на учет финансовые вложения отражаются, как правило, в размере фактических расходов организации, связанных с вложениями. Порядок оценки финансовых вложений определяется их видами. Вложения в уставный капитал (покупка пая) другой организации оцениваются в размере, установленным учредительными и другими аналогичными документами.

Аналитический учет финансовых вложений в ценные бумаги организация, согласно [21], ч.I, п.6, должна построить таким образом, чтобы обеспечить информацию по эмитентам ценных бумаг. При этом должна быть отражена как минимум следующая информация:

- наименование эмитента;

- название ценной бумаги, номер, серия, и т.д.;

- номинальная стоимость ценной бумаги;

- цена покупки;

- расходы, связанные с приобретением ценных бумаг;

- общее количество, приобретенных ценных бумаг;

- дата покупки, дата продажи или иного выбытия, а также место хранения ценных бумаг.

Вклады в уставные (складочные) капиталы других организаций (за исключением акций акционерных обществ), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, оцениваются по первоначальной стоимости каждой выбывающей из приведенных единиц бухгалтерского учета финансовых вложений.

При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки [21], ч.IV, п.30.

В целях налогового учета при реализации или ином выбытии ценных бумаг списание на расходы стоимости выбывших ценных бумаг осуществляется в соответствии с учетной политикой: по стоимости первых по времени приобретений (ФИФО), по стоимости последних по времени приобретений (ЛИФО), или по стоимости единицы [2], ч.2, гл.25, ст. 280, п.9.

Если вложения регулярно переоцениваются, например, акции исходя из биржевых котировок, то списываются такие бумаги по их последней оценке.

Для тех же активов, по которым не определяется текущая рыночная стоимость, пункт [14], п.26, предусматривает несколько способов списания:

по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Важной особенностью счета 58 является то, что размер фактических затрат по приобретению ценных бумаг отражается непосредственно на этом счете, как и величина самих инвестиций, т.е. в момент перехода к инвестору права на ценные бумаги. НДС по услугам также подлежит списанию на счет 58 в составе фактических затрат на приобретение ценных бумаг.

Учитывая, что операции, связанные с обращением ценных бумаг, не облагаются НДС, а услуги, связанные с приобретением ценных бумаг, облагаются этим налогом, НДС, предъявленный покупателю ценных бумаг, включается в их первоначальную стоимость.

В случае предоставления займов другим организациям, расходы, возникающие в этом случае, признаются прочими расходами.

План счетов [24], разд. IV, сч.58 предъявляет универсальные требования к организации учета финансовых вложений. Согласно им все инвестиции в финансовые активы независимо от срока размещения средств должны отражаться на активном счете 58 «Финансовые вложения». По дебету счета 58 формируется информация о приобретенных активах, по кредиту – информация о выбывших активах. Сальдо показывает стоимость финансовых активов на конец отчетного периода, а также сумму незаконченных финансовых вложений. Таким образом, рассматриваемый счет призван обобщить сведения о долгосрочных и краткосрочных финансовых вложениях. Он заменяет два прежних счета – 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения».

Состав финансовых вложений отличается большим разнообразием, поэтому к счету 58 могут быть открыты следующие субсчета: 1. - «Паи и акции», 2. – «Долговые ценные бумаги», 3. – «Предоставленные займы», 4. – «Вклады по договору простого товарищества». Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на субсчете 58-3 обособленно.

Приведенный перечень не является исчерпывающим. Организация вправе по своему усмотрению открывать к счету 58 и другие субсчета. Например, согласно [36] цессионарий использует указанный счет для учета приобретенного им по договору цессии права требования на дебиторскую задолженность.

Доход от операций с финансовыми вложениями для российский организаций, за исключением дохода, полученного в виде процентов по облигационным займам и дивидендов по акциям облагается налогом на прибыль в размере 24%. При этом сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет, а сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации, но она может быть уменьшена до размера не ниже, чем 13,5 % законами субъектов РФ для отдельных категорий налогоплательщиков [2], ч.2, гл.25, ст. 284, п.1. Налоговая ставка по доходам, полученным в виде дивидендов и в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года – 9%, 15 процентов - по доходу в виде процентов по государственным и муниципальным ценным бумагам, 0 процентов - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно [2], ч.2, гл.25, ст. 284, п.3 и 4.

При исчислении налога на доходы, полученные в виде процентов, налог удерживается у источника выплаты дохода [2], ч.2, гл.25, ст. 287, п.4 . В связи с этим объявленные суммы дохода, дивидендов, процентов при начислении следует уменьшить на сумму, соответствующую величине налоговой ставки. Подлежащие получению (распределению) доходы отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы». Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58 «Финансовые вложения», отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 58 «Финансовые вложения» (кроме организаций, в которых операции с финансовыми вложениями являются их основной деятельностью, они отражают эти операции на счете 90 «Продажи»).

Согласно [21], для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

Учитывая, что операции, связанные с обращением ценных бумаг, не облагаются НДС [2], ч.2, гл.21, ст.149, п.12, а услуги, связанные с приобретением ценных бумаг, облагаются этим налогом, НДС, предъявленный покупателю ценных бумаг, включается в их первоначальную стоимость.

Суммы причитающихся к получению процентов по облигациям отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость, и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Текущую рыночную стоимость можно определить по тем ценным бумагам, которые обращаются на организованном рынке. Такие ценные бумаги отражаются в учете по рыночной стоимости, которая определяется путем корректировки их предыдущей оценки. Указанную корректировку организация может производить ежемесячно или ежеквартально. Разница между оценкой ценных бумаг по текущей рыночной стоимости на отчетную дату и предыдущей оценкой относится на финансовые результаты (в состав прочих доходов или расходов) в корреспонденции со счетом учета финансовых вложений.

Если же на отчетную дату по каким-либо причинам невозможно определить текущую рыночную стоимость, то ценные бумаги отражаются в балансе по их последней оценке. Это следует из п.24 [20].

Вторая группа – ценные бумаги, по которым рыночная стоимость не определяется. Они показываются в бухгалтерском учете и в бухгалтерской отчетности по их первоначальной стоимости (п. 21 [20]). Однако по долговым ценным бумагам (облигациям, векселям), которые не котируются на бирже, разницу между первоначальной и номинальной стоимостью можно списать на прочие доходы или расходы.

Что касается отражения в бухгалтерском учете дисконта по приобретенным ценным бумагам, то организация признает доход в соответствии со своей учетной политикой, поскольку признание указанного дохода равномерно в течение срока обращения ценной бумаги является правом, а не обязанностью организации (п.22 [21]). Например, доход в виде разницы между первоначальной стоимостью ценной бумаги и ее номинальной стоимостью можно рассчитывать на дату погашения (или иного выбытия) бумаги – на величину дохода по ценной бумаге делается проводка Д 76 К 91.

Если доход по ценной бумаге организация признает равномерно, то дисконт ежемесячно включается по частям в первоначальную стоимость ценной бумаги: Д 58 К 91.

Согласно Положению по бухгалтерскому учету «Доходы организации» [14], поступления (доходы, дивиденды), связанные с участием в уставных капиталах, признаются прочими доходами. Причитающаяся сумма дивидендов на счетах бухгалтерского учета отражается в соответствии с условиями проспекта эмиссии и на основании бухгалтерской справки – расчета следующим образом: по кредиту счета 91 в корреспонденции со счетом 76-3 «Расчеты по причитающимся дивидендам и другим доходам».

Выбытие ценных бумаг имеет место в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр. Моментом выбытия финансовых вложений является дата единовременного прекращения действия условий принятия их к бухгалтерскому учету (п.2,п.25 [210]).

Выбытие финансовых вложений в виде ценных бумаг отражается с использованием счета 91. Операция отражается по дате передачи ценной бумаги, указанной в акте-приемке передачи (выписке по счету Депо).

В п. 38 [21] установлено, что организации могут создавать резервы под обесценение финансовых вложений. В рамках [20] под обесценением понимается устойчивое и существенное снижение стоимости не котируемого финансового вложения. Снижение стоимости равняется разнице между учетной стоимостью и расчетной.

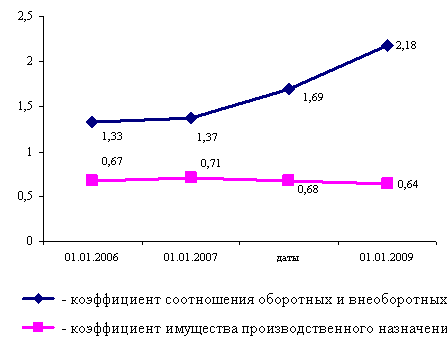

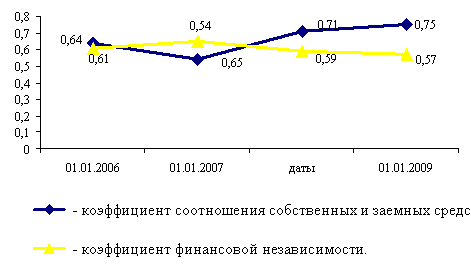

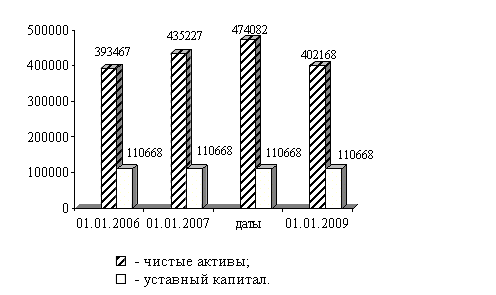

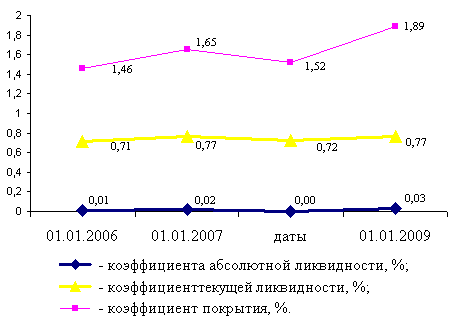

Информация аудируемого лица - ОАО «Новосибирскэнерго»

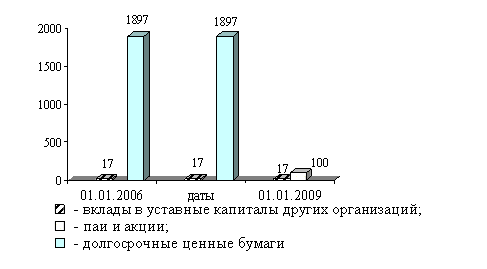

ОАО «Новосибирскэнерго» - одна из крупнейших энергетических компаний России, которая была создана в феврале 1993 года.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ НОВОСИБИРСКЭНЕРГО

Основные виды деятельности:

Производство, передача и продажа электрической и тепловой энергии, монтаж, наладка и ремонт энергообъектов, тепло-и-электроэнергетического оборудования и энергоустановок потребителей.

В состав генерирующих мощностей ОАО «Новосибирскэнерго» входит 5 тепловых электрических станций и ГЭС.

Основные виды продукции:

Электроэнергия – 64,7%

Теплоэнергия – 32,7 %.

Финансово-хозяйственная деятельность ОАО «Новосибирскэнерго» в 2006 году характеризовалась следующими тенденциями:

- существенное увеличение объемов реализации продукции (работ, услуг);

- рост прибыли от продаж;

- снижение чистой прибыли;

- сокращение дебиторской задолженности.

Документы необходимые для проведения аудита финансовых вложений и, предоставляемые экономическим субъектом аудитору:

1.Акты приема-передачи ценных бумаг;

2.Акты приема-передачи вкладов в совместную деятельность;

3.Авизо об оприходовании имущества товарищем, ведущим общие дела;

4.Выписки банка и платежные поручения о перечислении вкладов в денежной форме (при безналичных расчетах) или расходные кассовые ордера и квитанции к приходному кассовому ордеру (при наличных расчетах), сертификаты акций, выписки из реестра акционеров, сертификаты разные, облигации; свидетельства на суммы произведенных вкладов, договоры на предоставление займов;

5.Накладные на передачу имущества (активов) в оплату за ценные бумаги;

6.Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (ф. N ИНВ-16);

7.Договоры, служащие основанием для отражения операций по поступлению и выбытию финансовых вложений;

Похожие работы

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... ; - соответствующие показатели бухгалтерской отчетности (ф. №№ 1,5) на начало и конец отчетного периода соответствуют учетным данным регистров синтетического и аналитического учета финансовых вложений; в случае проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности (например, изменения начального сальдо в результате переоценки финансовых вложений) результаты ...

... , и., о., должность, дата). С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен. Руководитель исполнительного органа экономического субъекта (Подпись, фамилия, и., о., должность, дата). Аудиторская проверка финансовых вложений (счета 58) 1. Цели и задачи аудита по проверке финансовых вложений. В процессе хозяйственно-финансовой деятельности ...

0 комментариев