Навигация

Аудит финансовых вложений предприятия

41008

знаков

4

таблицы

0

изображений

Содержание

Введение

1. Теоретические аспекты проведения аудита финансовых вложений на коммерческом предприятии

1.1 Законодательно-нормативная база проведения аудита финансовых вложений

1.2 Порядок проведения аудита финансовых вложений

2. Практика проведения аудита на коммерческом предприятии

2.1 Планирование аудита финансовых вложений

2.2 Аудит финансовых вложений по существу

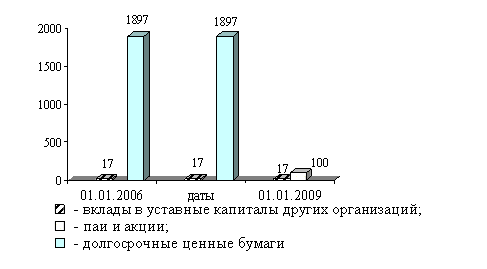

2.3 Отчет аудитора по результатам проверки учета финансовых вложений ОАО «Привет»

Выводы и предложения

Список литературы

Введение

На данный момент времени большое значение приобретает понятие достоверности финансовой отчетности для пользователей финансовой отчетности. С целью подтверждения достоверности финансовой отчетности предприятия обращаются в аудиторские фирмы, которые проводят мероприятия по исследованию финансовой отчетности, сбору аудиторских доказательств и дают заключение о степени достоверности финансовой отчетности. Аудиторские фирмы производят работы возмездно, на основании договора о проведении аудиторской проверки. Также, аудиторские фирмы оказывают услуги по проведению аудиторской проверки отдельного участка учета на предприятии, например, аудит финансовых вложений.

Актуальность темы курсовой работы подчеркивается тем, что предприятия на данном этапе времени вкладывают свободные денежные средства с целью получения выгоды не только в собственное предприятие, но и осуществляет вложения в уставные капиталы фирм других видов деятельности и видов собственности.

Целью выполнения курсовой работы является рассмотрение вопроса проведения аудита финансовых вложений.

Для выполнения поставленной цели необходимо решить ряд задач:

- изучить нормативно – законодательную базу проведения аудита финансовых вложений;

- раскрыть порядок проведения и основные вопросы аудита финансовых вложений;

- изучить документацию аудитора при проведении аудита финансовых вложений;

- провести основные процедуры аудита финансовых вложений и сделать вывод о возможных недостатках, обнаруженных при проведения аудита финансовых вложений.

1. Теоретические аспекты проведения аудита финансовых вложений на коммерческом предприятии

1.1 Законодательно-нормативная база проведения аудита финансовых вложений

В настоящее время система нормативного регулирования аудита в России находится в стадии становления. Это связано с формированием новой организационно-правовой структуры аудиторской деятельности в Российской Федерации в соответствии с требованиями Закона «Об аудиторской деятельности» №307-ФЗ 30.12.2008 г. в редакции закона № 136-ФЗ от 01.07.2010г. «О внесении изменений в Федеральный закон «Об аудиторской деятельности»

Кроме того, на данный момент времени в России формируется пятиуровневая система нормативного регулирования аудита.

Первый уровень - ФЗ «Об аудиторской деятельности» №307-ФЗ 30.12.2008 в редакции Федерального закона от 01.07.2010 г. № 136-ФЗ.

Федеральный закон «Об аудиторской деятельности» - это основной законодательный акт прямого действия, определяющий правовые основы регулирования аудиторской деятельности в Российской Федерации.

Это концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в Российской Федерации, который должен рассматриваться в контексте других важнейших правовых актов: Гражданского кодекса РФ, Налогового кодекса РФ, Федеральных законов «О бухгалтерском учете», и других.

Значение Закона состоит, прежде всего, в том, что он подтвердил окончательное становление системы Российского аудита и создал перспективы его дальнейшего развития. Он определил место аудита в финансово-хозяйственной деятельности в качестве ее необходимого и равноправного элемента. В настоящее время Федеральный закон «Об аудиторской деятельности» находиться в стадии изменения.

К документам второго уровня относятся распоряжения Президента, постановления Правительства Российской Федерации, приказы и разъяснения Минфина Российской Федерации и Департамента по организации аудиторской деятельности, такие как:

- постановление Правительства Российской Федерации от 25.08.2006 г. 523 «О внесении изменений в Федеральные правила (стандарты) аудиторской деятельности утвержденных постановлением Правительства Российской Федерации от 23.09.2002 г. № 696». Данный документ вносит изменения в стандарт 24 «Основные принципы федеральных правил аудиторской деятельности, имеющих отношения к услугам, которые могут предоставляться аудиторскими организациями и аудиторами», в стандарт 26 «Сопоставимые данные в финансовой бухгалтерской отчетности» и другие правила (стандарты).

Третий уровень системы нормативного регулирования аудиторской деятельности представлен Федеральными правилами (стандартами) аудиторской деятельности. Федеральные стандарты аудиторской деятельности утверждаются Правительством РФ и являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для проверяемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер. Разработаны стандарты аудиторской деятельности Комиссией по аудиторской деятельности при Президенте РФ.

Основное назначение стандартов: установление норм аудита, однозначно интерпретируемых всеми субъектами финансово - хозяйственной деятельности и прежде всего, арбитражным судом. Аудиторские стандарты определяют единые базовые правила осуществления аудиторских проверок, единые требования к качеству и надежности аудита.

Все аспекты аудиторской деятельности, права и обязанности аудиторов и организаций, пользующихся их услугами, должны пониматься однозначно, стандарты аудита должны регулировать взаимоотношения аудиторских фирм, организаций, налоговых служб, проверяющих законность деятельности организаций, а также учитываться в арбитражном процессе.

Эти стандарты содержат основные правила проведения аудиторской проверки и составления аудиторского заключения. С их помощью аудитор сможет выбрать как необходимый масштаб и глубину аудиторской проверки, так и ее целесообразную методику. Стандарты аудита определяют также критерии, с помощью которых можно оценить качество аудиторской проверки.

Четвертый уровень - методики аудиторской деятельности, регламентирующие порядок осуществления аудиторами проверок применительно к конкретным отраслям, по отдельным вопросам налогообложения, финансов и по специальным аудиторским заданиям. К этому же уровню относятся внутренние стандарты, устанавливаемые профессиональными аудиторскими объединениями для своих членов. Требования этих стандартов не могут быть ниже требований Федеральных стандартов и не могут противоречить им. В настоящее время такие стандарты пока не разработаны.

Пятый уровень - документы, необходимые для реализации стандартов. Эти документы должны содержать сведения по применению стандартов, организации на основе стандартов аудиторской деятельности (внутрифирменные стандарты).

Базируются внутрифирменные стандарты на законодательных и нормативных актах, международных и отечественных стандартах и должны включать в себя основополагающие и конкретные процедуры проведения аудита.

Итоговым документом разработанных внутрифирменных стандартов может быть «Приказ об утверждении внутрифирменных стандартов», подписанный руководителем фирмы. Необходимость применения указанных стандартов должна быть оговорена в контракте или другом документе, регламентирующем рабочие отношения аудитора в части применения указанных стандартов, принципы профессиональной этики и методы контроля качества работы аудиторов.

Похожие работы

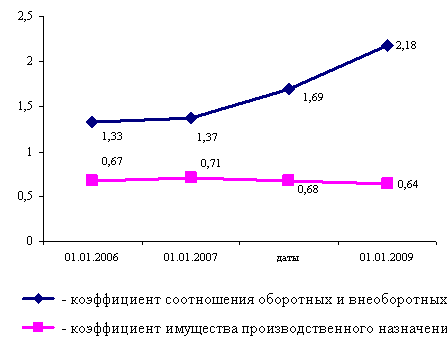

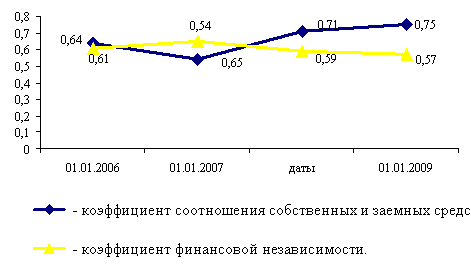

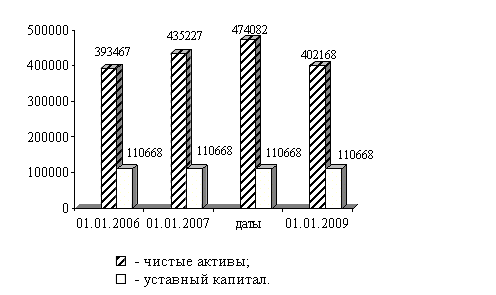

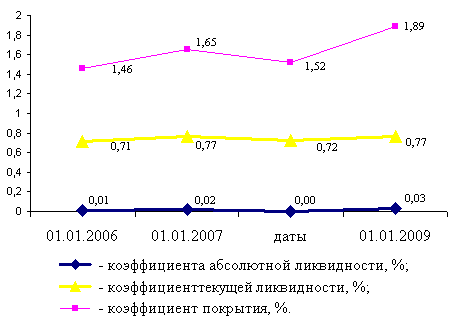

... текущей ликвидности (покрытия) составляет 1 пункт, что соответствует пороговому значению (1-2). Финансовое состояние предприятия можно оценить как удовлетворительное. 2.3 План и программа аудита финансовых вложений Осуществляя аудит финансовых вложений аудиторская организация (аудитор) должна выделить для себя основные направления проверки, а именно: - Аудит вложений в ценные бумаги. - ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... -аудит баланса Согласно П(с)БУ 2 "Баланс" - это отчет о финансовом состоянии предприятий, который отражает его активы и пассивы. Экспресс-аудит баланса – оперативно полученная информация о финансовом состоянии предприятия и заключения в быстром подтверждении достоверности отражения в балансе данных о финансово-хозяйственных операциях. Источники проверки: Баланс (форма № 1), Главная книга, ...

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

0 комментариев