Навигация

Аудит формування фінансових результатів виробничих підприємств

71991

знак

5

таблиц

0

изображений

УКООПСПІЛКА

ПОЛТАВСЬКИЙ УНІВЕРСИТЕТ СПОЖИВЧОЇ КООПЕРАЦІЇ УКРАЇНИ

ФАКУЛЬТЕТ ЗАОЧНО-ДИСТАНЦІЙНОГО НАВЧАННЯ

КУРСОВА РОБОТА

з дисципліни “Організація і методика аудиту”

на тему

Аудит формування фінансових результатів виробничих підприємств

виконана на матеріалах

ВАТ ”Цюрупинський хлібозавод”

ПЛАН

Вступ

1. Сутність, завдання та організація формування виробничих фінансових результатів

2. Нормативно-законодавчі та інші внутрішні та зовнішні джерела для отримання доказів при проведенні аудиту фінансових результатів виробничих підприємств

3. Характеристика фінансово-господарської діяльності та фінансового стану підприємства, внутрішнього контролю і організації обліку на ВАТ “Цюрупинський хлібозавод”

4. План і програма проведення аудиту формування фінансових результатів

5. Методика проведення аудиту формування фінансового результату

5.1 Аудит доходів

5.2 Аудит витрат

5.3 Аудит фінансових результатів діяльності підприємства

6. Типові та можливі порушення виявлені при проведенні аудиту формування фінансових результатів

7. Оформлення результатів аудиторської перевірки

Висновки та пропозиції

Список використаної літератури

Додатки

ВСТУП

Для ефективного управління діяльністю керівники, власники, менеджери та інші управлінці повинні мати економічну інформацію, яка відповідає їх потребам. Формування такої достовірної, точної, оперативної та повної інформації відбувається у системі бухгалтерського обліку.

Однією з важливих частин бухгалтерського обліку, яка потребує особливої уваги, є облік фінансових результатів та їх відображення у звітності. Це пов'язано з тим, що саме від фінансових результатів, їх правильного обліку, контролю, аналізу та аудиту, залежить фінансово-майновий стан та ефективність діяльності підприємства.

Мета курсової роботи полягає у висвітленні методики проведення аудиту фінансових результатів діяльності виробничого підприємства, подальшого визначення типових та можливих порушень при проведенні аудиту і розробки практично значимих пропозицій щодо його покращення.

Головним завданням курсової роботи є:

- розкрити сутність, завдання та організація формування виробничих фінансових результатів;

- охарактеризувати нормативно-законодавчі та інші внутрішні та зовнішні джерела для отримання доказів при проведенні аудиту фінансових результатів виробничих підприємств;

- дати характеристику фінансово-господарської діяльності та фінансового стану підприємства, внутрішнього контролю і організації обліку на ВАТ “Цюрупинський хлібозавод”;

- скласти план і програму проведення аудиту формування фінансових результатів;

- описати методику проведення аудиту формування фінансового результату;

- розглянути типові та можливі порушення виявлені при проведенні аудиту формування фінансових результатів;

- розглянути оформлення результатів аудиторської перевірки;

- сформувати конкретні висновки за предметом дослідження;

- обґрунтувати конкретні пропозиції щодо шляхів збільшення прибутку підприємства.

Об’єктом дослідження вибрано ВАТ “Цюрупинський хлібозавод”, в якому наявні можливості усестороннього висвітлення досліджуваних у роботі питань щодо формування фінансових результатів.

Суб’єктом дослідження є аудит формування фінансових результатів виробничого підприємства.

В курсовій роботі використано і проаналізовано наукову і методичну літературу з обраної теми дослідження, обґрунтовано особливості аудиту фінансових результатів виробничого підприємства, сформовані пропозиції для покращення показників фінансової діяльності досліджуваного об’єкту.

Методологічною основою написання курсової роботи послужили законодавчі і нормативні акти, підручники та навчальні посібники, статті в наукових періодичних виданнях з досліджуваної проблеми; обліково-фінансова звітність та нормативні положення ВАТ “Цюрупинський хлібозавод”.

1. СУТНІСТЬ, ЗАВДАННЯ ТА ОРГАНІЗАЦІЯ ФОРМУВАННЯ ВИРОБНИЧИХ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Аудит , відповідно до Закону України ”Про аудиторську діяльність” - перевірка публічної бухгалтерської звітності, обліку, первинних документів, та іншої інформації щодо фінансово-господарської діяльності суб’єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам”. Відповідно до Національного нормативу № 3 “Мета і загальні принципи аудиту фінансової звітності” метою аудиту є висловлення думки про те, чи відповідає фінансова звітність, в усіх суттєвих аспектах, інструкціям, які регламентують порядок і представлення фінансових звітів”. Всі інші роботи, які не пов’язані з аудитом (перевіркою) фінансової звітності отримали назву аудиторські послуги.

Мета аудиту — сприяння ефективності роботи, раціональному використанню матеріальних, трудових і фінансових ресурсів у підприємницькій діяльності для отримання максимального прибутку.

Основними завданнями аудиту є:

- перевірка фінансової звітності, розрахунків, декларацій та інших документів для встановлення їх достовірності й відповідності здійснених господарських і фінансових операцій чинному законодавству;

- виявлення і попередження (профілактика) порушень у фінансово-господарській діяльності підприємств;

- реальність визначення фінансових результатів;

- оцінка ефективності внутрішнього контролю;

- надання консультаційних послуг з питань обліку, аналізу, права, менеджменту, маркетингу, фінансів тощо.

В процесі аудиту виробничих підприємств необхідно перевірити:

- стан економіки підприємства і аналіз його виробничої діяльності;

- використання внутрігосподарських резервів;

- забезпеченість сировиною, матеріалами і трудовими ресурсами;

- правильність надходження та відпуску в виробництво сировини і допоміжних матеріалів, дотримання норм затрат та виходу готової продукції;

- якість продукції (виявити випадки випуску браку, встановити причини, винних осіб і розробити заходи по їх ліквідації);

- відповідність звітних даних про випуск та реалізацію продукції даним бухгалтерського обліку і первинних документів з метою виявлення перекручувань і приписок в звітності;

- виконання договорів на поставку матеріалів та реалізації продукції;

- повноту використання відходів;

- дотримання законності, забезпечення схоронності цінностей.

Джерелами інформації для аудиту фінансових результатів є форми фінансової звітності, які дають загальне уявлення про фінансові результати, в тому числі від операційної, фінансової та інвестиційної діяльності.

Слід зазначити, що результати фінансової діяльності підприємства в умовах ринкової економіки цілком залежать від маркетингу, його стану і напрямів розвитку. Тому об’єктами аудиту результатів фінансово-господарської діяльності є, насамперед, маркетингова діяльність, її стан та напрями розвитку, а це дає можливість виявити недоліки у бізнесі.

За змістом аудит як одна з форм фінансового контролю включає експертну оцінку фінансово-господарської діяльності підприємства за даними бухгалтерського фінансового обліку, фінансової звітності, а також надання аудиторських послуг і пов'язаних із ними експертиз, консультацій з питань бухгалтерського фінансового і управлінського обліку, фінансової звітності, оподаткування, аналізу господарської діяльності, фінансів, управління трудовими ресурсами та інших видів економіко-правового забезпечення підприємницької діяльності юридичних і фізичних осіб.

На стадії виробництва аудит досліджує ефективність використання праці, її предметів і засобів, відповідність їх чинному законодавству і нормативно-правовим актам. При цьому вивчаються організація виробництва, прогнозування, ефективність праці, витрачання коштів на її оплату, а також дотримання технологічної і трудової дисципліни, раціональність використання робочого часу, експлуатації машин і механізмів та предметів праці як в окремій галузі, так і в народному господарстві України в цілому.

Складовою аудиту фінансової звітності є фінансовий аналіз звітності, у процесі якого слід дати оцінку фінансової сталості й платоспроможності, зокрема розрахувати коефіцієнти і показники ліквідності й фінансової активності, що зроблено в наступному параграфі. Отже, аудит фінансової звітності сприяє виявленню недоліків, попередженню банкрутства, визначенню перспектив розвитку виробництва в умовах жорсткої конкурентної боротьби.

Аудиторська перевірка підприємств починається із загального огляду форм звітності. При цьому перш за все звертається увага на заповнення адресної частини форми, де мають бути вказані юридичні реквізити підприємства, що перевіряється: вид діяльності підприємства має відповідати його статуту, а у випадку ліцензування видів діяльності, якими займається підприємство, аудитору необхідно перевірити наявність у підприємства ліцензії та строк її дії.

Потім перевіряється правильність заповнення звітності за формою та визначаються ті ділянки обліку, де аудиторський ризик найбільш значний, тобто де найбільша ймовірність помилок в обліку та звітності. Залежно від цього визначаються ті операції та активи, які повинні бути перевірені найбільш досконало та детально, а також ті показники, де можна довіритись інформації клієнта. Після цього аудитор оцінює систему внутрішнього контролю на підприємстві, вивчає його облікову політику, ступінь аудиторського ризику і розпочинає перевірку.

2. НОРМАТИВНО-ЗАКОНОДАВЧІ ТА ІНШІ ВНУТРІШНІ ТА ЗОВНІШНІ ДЖЕРЕЛА ДЛЯ ОТРИМАННЯ ДОКАЗІВ ПРИ ПРОВЕДЕННІ АУДИТУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ВИРОБНИЧОГО ПІДПРИЄМСТВА

Особливо відповідальною роботою аудитора є перевірка достовірності бухгалтерської звітності підприємства. Аудитор при цьому керується Положенням про організацію бухгалтерського обліку і звітності в Україні, а також Інструкцією про порядок заповнення форм бухгалтерської звітності, затвердженою Мінфіном.

Підприємство складає місячну, квартальну і річну бухгалтерську звітність, у якій відображаються всі активи і пасиви, які має власник.

Для забезпечення якості проведення аудиту фінансової звітності необхідна така інформація:

- баланс;

- звіт про фінансові результати;

- звіт про рух грошових коштів;

- звіт про власний капітал;

- розшифрування дебіторів і кредиторів;

- розрахунок нормативу власних обігових коштів;

- бізнес-план;

- Головна книга;

- статистична звітність;

- податкова звітність;

- регістри бухгалтерського фінансового обліку;

- первинна документація.

Аудитор, використовуючи нормативні акти, перевіряє правильність оцінки статей бухгалтерського балансу та фінансової звітності. Капітальні та фінансові вкладення він перевіряю щодо обгрунтованості витрат, показаних у балансі. До складу капітальних вкладень належать витрати на будівельно-монтажні роботи, придбання обладнання, інструментів та інші капітальні роботи і витрати. Фінансові вкладення підприємства оцінюють у балансі за фактичними витратами. Величину цих витрат та їх фінансування аудитор перевіряє за даними рахунків "Капітальні вкладення", "Довгострокові кредити банків", "Довгострокові позики" та ін.

Основні засоби підприємства — це сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері. До них належать також капітальні вкладення у багаторічні насадження, на поліпшення земель (меліоративні, осушувальні, іригаційні та інші роботи) і в орендовані будівлі, споруди, обладнання тощо. Аудитор перевіряє правильність відображення їх у балансі (ф. № 1) і Звіті про фінансові результати (ф. № 2) за даними рахунку ”Основні засоби”.

Сировину, основні та допоміжні матеріали, паливо, покупні напівфабрикати і комплектуючі вироби, запасні частини, тару відображають в обліку за фактичною вартістю. Давальницьку сировину відображають за балансом, цінами, вказаними у договорі. Матеріальні ресурси, на які продажна ціна зменшилась або коли вони застаріли чи частково втратили початкову якість, відображаються у бухгалтерському балансі на кінець звітного періоду за ціною можливої реалізації, якщо вона нижча від первісної вартості заготівлі, з віднесенням різниці у цінах на результати фінансово-господарської діяльності. Зазначені цінності аудитор перевіряє за даними рахунків бухгалтерського обліку "Малоцінні та швидкозношувані предмети", "Товари", "Готова продукція" та ін.

Розрахунки з дебіторами і кредиторами, постачальниками, покупцями і підрядчиками та інші розрахункові відносини у бухгалтерському обліку і звітності відображають у сумах, звірених взаємно і оформлених відповідними актами. Аудитор перевіряє їх достовірність за даними рахунків бухгалтерського обліку "Розрахунки з постачальниками та підрядниками", "Розрахунки з покупцями та замовниками", "Розрахунки по претензіях", "Розрахунки з різними дебіторами і кредиторами" та ін.

Прибуток (збиток) від реалізації продукції, робіт, послуг і товарів визначається як різниця між виручкою від реалізації в цінах продажу без акцизного збору, податку на додану вартість і витратами на виробництво та реалізацію. У торговельних організаціях виручка від реалізації є сумою торговельних надбавок, знижок і націнок на реалізовані товари. Аудитор перевіряє правильність відображення прибутку (збитку) у балансі (ф. № 1) і звіті про фінансові результати та їх використання (ф. № 2) за даними аналітичних і синтетичних регістрів, Головної книги, рішень зборів засновників та ін.

Усі статті балансу повинні бути підтверджені матеріалами інвентаризації, яка провадиться не раніше від жовтня місяця поточного року, тому аудитор перевіряє правильність їх оформлення та відображення на рахунках бухгалтерського обліку.

Для впевненості у правильності складання бухгалтерського балансу (ф. № 1), Звіту про фінансові результати (ф. № 2) аудитору необхідно перевірити взаємну погодженість показників фінансової звітності.

Бухгалтерський фінансовий облік майна та результатів роботи кожної юридичної особи має здійснюватися відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" [1].

Положення (стандарт) бухгалтерського обліку 2 "Баланс" визначаює зміст і форма балансу та загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб усіх форм власності (крім банків і бюджетних установ).

Особливості складання консолідованого балансу визначаються окремим положенням (стандартом). Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату. У балансі відображаються активи, зобов’язання та власний капітал підприємства. Згортання статей активів та зобов’язань є неприпустимим, крім випадків, передбачених відповідними положеннями (стандартами). Підсумок активів балансу повинен дорівнювати сумі зобов’язань та власного капіталу.

Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати" визначаює зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) стосуються звітів про фінансові результати підприємств, організацій та інших юридичних осіб усіх форм власності (крім банків і бюджетних установ). Особливості складання консолідованого звіту про фінансові результати визначаються окремим Положенням (стандартом).

Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів" визначає зміст і форма звіту про рух грошових коштів та загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) стосуються звітів про рух грошових коштів підприємств, організацій та інших юридичних осіб усіх форм власності (крім банків і бюджетних установ). Особливості складання консолідованого звіту про рух грошових коштів визначаються окремим Положенням (стандартом).

Положення (стандарт) бухгалтерського обліку 5 "Звіт про власний капітал" визначає зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) стосуються підприємств, організацій та інших юридичних осіб усіх форм власності (крім банків і бюджетних установ). Особливості складання консолідованого звіту про власний капітал визначаються окремим положенням (стандартом). Метою складання звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

Загальні вимоги до фінансової звітності викладені в положенні (стандарти) бухгалтерського обліку 1 (далі - П(С)БО 1) [2].

Дане положення встановлює:

- мету фінансових звітів;

- їх склад;

- звітний період;

- якісні харктеристики та принципи, якими слід керуватися під час складання фінансових звітів.

Для прийняття економічних рішень користувачами фінансових звітів необхідна інформація про фінансовий стан, результати діяльності та зміни у фінансовому стані підприємства. Зазначені інформаційні потреби обумовили склад фінансової звітності. За П(С)БО 1, до неї відносяться:

- баланс;

- звіт про фінансові результати;

- звіт про рух грошових коштів;

- звіт про власний капітал;

- примітки до звітів.

Для складання фінансової звітності у відповідності до діючих нормативних актів та надання її користувачам, керівництво підприємства формує облікову політику: обирає принципи, методи і процедури обліку таким чином, щоб достовірно відобразити фінансовий стан і результати діяльності підприємстві та забезпечити зіставність фінансових звітів.

Облікова політика підприємства відповідно до п.п. 25.1. П(С)БО 1 розкривається у примітках до фінансової звітності, де підприємство висвітлює обрану облікову політику шляхом опису:

а) принципів оцінки статей звітності;

б) методів обліку за окремими статтями звітності.

Зміст облікової політики оформлюється спеціальним наказом про облікову політику, який розробляє головний бухгалетр підприємства і несе відповідальність за його формування. Керівник затверджує наказ про облікову політику і несе відповідальність за його зміст; саме його підпис робить наказ про облікову політику чинним.

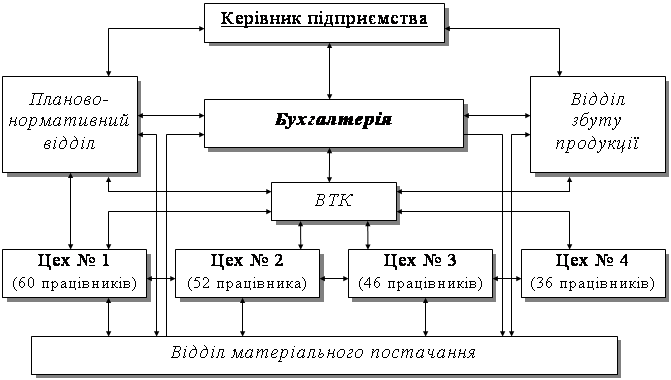

3. ХАРАКТЕРИСТИКА ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ТА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА , ВНУТРІШНЬОГО КОНТРОЛЮ І ОРГАНІЗАЦІЇ ОБЛІКУ НА ВАТ “ЦЮРУПИНСЬКИЙ ХЛІБОЗАВОД ”

ВАТ "Цюрупинський хлiбозавод" - акцiонерне товариство, яке належить до галузi харчової промисловостi, виробляє наступнi види продукцiї: хлiб, кондитерськi та макароннi вироби. ВАТ "Цюрупинський хлiбозавод" розташований в м. Цюрупинськ Херсонської області, за адресою: вул. Комсомольська, 11. Станом на 31.12.2009 р. ВАТ "Цюрупинський хлiбозавод" працює на повну потужність. На підприємстві працюють 174 робітника. За добу випускається лвбобулочних виробів – 35 тис. шт., макароних виробів – 6 тон, кондитерських виробів – 15 тис. шт. Окрім макароних виробів встановлена лінія з виробництва пряників та печива. На теперішній час ВАТ "Цюрупинський хлiбозавод" забезпечує хлібом, хлібобулочними та макаронними виробами мешканців області.

ВАТ " Цюрупинський хлiбозавод" складається з таких структурних пiдроздiлiв: хлiбопекарний цех, кондитерський цех, макаронний цех, склад сировини, склад матеріалів, магазин, транспортна дільниця, майстерня.

У зв’язку з набуттям чинності Закону України від 16.07.1999 р. № 996-ХІV ”Про бухгалтерський облiк i фiнансову звiтнiсть в Українi”, на ВАТ "Цюрупинський хлiбозавод" встановлено таку облікову політику:

- у цілях формування показників фінансової звітності товариства, кордон суттєвості становить розмір 0,1 тис. грн.;

- тривалість операційного циклу, в цілях класифікації активів, вважається рівною 1 року;

- вибір методів зносу: знос основних засобів нараховується пооб’єктно за податковим методом, нематеріальні активи амортизуються протяом року корисного використання прямолінійним методом, знос малоцінних необоротних матеріальних активів нараховується у розмірі 100%.

На ВАТ "Цюрупинський хлiбозавод" бухгалтерський облік ведеться відповідно до засад організації, ведення бухгалтерського обліку та складання фінансової звітності, які передбачені чинним Законом України "Про бухгалтерський облік та фінансову звітність в Україні" [1[. Отже, метою ведення бухгалтерського обліку та складання фінансової звітності підприємства є надання внутрішнім та зовнішнім користувачам для прийняття рішень повної, правдивої та упередженої інформації про діяльність підприємства, його фінансовий стан, результати діяльності та рух грошових коштів.

Система внутрішнього контролю ВАТ " Цюрупинський хлiбозавод" – це всі процедури і політика підприємства, що направлені на упередження, виявлення та виправлення суттєвих помилок і викривлень інформації. Вона включає контрольні процедури, план організації і методи управління об’єктом в цілях ефективного ведення бізнесу, захисту активів, запобігання помилок, акуратності облікових проводок та своєчасного надання фінансової інформації.

Аналізом фінансового стану займаються не лише керівники і відповідні служби ВАТ "Цюрупинський хлiбозавод", а і його засновники, інвестори з метою вивчення ефективності використання ресурсів, банки для оцінки умов кредитування і визначення ступеню ризику, постачальники для своєчасного отримання платежів, податкові інспекції для виконання плану надходжень коштів до бюджету, тощо. У відповідності з цим аналіз поділяється на внутрішній і зовнішній.

Для характеристики фінансового стану підприємства, використання ним власних та залучених коштів застосовують показники балансу (ф. 1), звіту (ф. 3).

Аналіз динаміки валюти балансу та його структури проводиться шляхом порівняння даних загальної вартості майна підприємства ВАТ "Цюрупинський хлiбозавод" (валюти балансу) рядок 330 на початок і кінець звітного періоду. При цьому зменшення валюти балансу за звітний період свідчить про скорочення підприємством господарської діяльності, що приводить до його неплатоспроможності.

Для ВАТ "Цюрупинський хлiбозавод" дані по рядку 330 на початок і на кінець відповідно становлять 7238 грн. і 8224 грн., що свідчить про задовільну роботу підприємства, про збільшення господарської діяльності.

Обчислимо коефіцієнт фінансової незалежності “автономії” (К. авт.) як відношення загальної суми власних коштів до підсумку балансу.

К. авт. = ряд 495/ряд 330

Для ВАТ "Цюрупинський хлiбозавод":

на початок року К. авт. = 3878/7238 = 0,5

на кінець року К. авт. = 4264/8224 = 0,5

Практично встановлено, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто критичне значення К. авт. = 0,5. Чим більше значення коефіцієнта, тим кращий фінансовий стан підприємства (менша залежність від зовнішніх джерел).

Для визначення фінансової стійкості підприємства вираховують коефіцієнт фінансової стабільності (К. фс.), який характеризує співвідношення власних та позикових коштів.

К. фс. = ряд 495/ряд 530+ряд 750

Для ВАТ "Цюрупинський хлiбозавод":

на початок року К. фс. = 3878/600+2760 = 1.6

на кінець року К. фс. = 4264/640+3320 = 1.1

Перевищення власних коштів над позиковими вказує на те, що ВАТ "Цюрупинський хлiбозавод" має достатній рівень фінансової стійкості відносно незалежне від зовнішніх фінансових джерел. Нормативне значення цього К. фс. повинно бути більшим 1, що свідчить про збільшення виручки, збільшення прибутку.

Важливе значення у процесі характеристики джерел власних коштів має показник фінансового лівериджу (Ф. л.), який характеризує залежність підприємства від довгострокових зобов’язань і визначається як відношення довгострокових зобов’язань до джерел власних коштів.

Ф.л. = ряд 530/ряд 495

Для ВАТ "Цюрупинський хлiбозавод":

на початок року: Ф. л. = 600/3878 = 0,15

на кінець року: Ф. л. = 640/4264 = 0,15

Негативним вважається збільшення даного показника на протязі періоду, що аналізується, в нашому випадку показним залишається незмінним, що свідчить про стабільну платоспроможність, зменшення фінансового ризику.

Для вирішення питання щодо забезпечення підприємства власними коштами (К. зк.). Цей коефіцієнт розраховується як відношення різниці між обсягами джерел власних та прирівняних до них коштів (за вирахуванням статей ”Розрахунки з учасниками” , “Резерви наступних витрат і платежів”, “Доходи майбутніх періодів”, “Реструктруризований борг”) і фактичною вартістю основних засобів та інших поза оборотних активів до фактичної вартості наявних у підприємства оборотних коштів.

К.зк. = (ряд495-ряд 450-ряд455-ряд460-ряд465)-ряд070/ряд150+ряд320

Для ВАТ "Цюрупинський хлiбозавод":

на початок року К. зк. = 3878-3228/1322 = 0.4

на кінець року К. зк. = 4264-3468/2380 = 0.3

Значення К.зк. повинно бути більшим 0.1.

В цілому ВАТ "Цюрупинський хлiбозавод" займає стійке фінансове положення, воно є платоспроможним, з високим забезпеченням власними коштами, але коефіцієнт фінансової незалежності являється на межі критичного, ліквідність підприємства за аналізуючий період підвищилась на 7%, фінансова стабільність підприємства залишається на високому рівні, але за рік значно знизилась. Узагальнене фінансове становище ВАТ "Цюрупинський хлiбозавод" надано на табл. 3.1.

Таблиця 3.1.

Узагальнене фінансове становище ВАТ "Цюрупинський хлiбозавод"

| № | показники та коефіцієнти | на початок року | на кінець року | норма | Висновки |

| 1 | Коефіцієнт покриття | 1,4 | 1,4 | >1 | Позитивний |

| 2 | Коефіцієнт забезпечення власними коштами | 0,4 | 0,3 | >0,1 | Позитивний |

| 3 | Коефіцієнт абсолютної ліквідності | 0,2 | 0,27 | >0,2 | Позитивний |

| 4 | Коефіцієнт автономії | 0,5 | 0,5 | >0,5 | Критичний |

| 5 | Коефіцієнт фінансової стабільності | 1,6 | 1,1 | >1 | Зниження |

| 6 | Коефіцієнт фінансового лівериджу | 0,15 | 0,15 | зменшен | Нормальний |

| 7 | Коефіцієнт загальної ліквідності | 0,48 | 0,72 | 1 | Позитивний |

В аналізі можливо суміщати різні види групування даних. Для більш спрощеного аналізу підприємства використовують агреговану форму балансу

Методика розрахунку показників агрегованого балансу.

1. Основні засоби та інші поза оборотні активи. (сума рядків 010, 030, 035, 050, 055, 060 форми 1).

На початок року: 54,4 тис. грн.

На кінець року: 109,68 тис.грн.

Значно збільшились матеріальні активи (будівлі, машини, устаткування, тощо), які є власністю підприємства, зі строком використання більше одного року.

2. Швидкореалізовані активи. (сума рядків 260, 270, 280, 290 форми 1).

На початок року: 0,6+5,7+0,2=6,5 тис. грн.

На кін.року: 0,83+9,67+0,01=10,51 тис. грн.

На протязі року на ВАТ "Цюрупинський хлiбозавод" значно зросли грошові кошти в касі , на рахунках в банках, в дорозі, грошові документи, тощо, що свідчить про покращення фінансового стану підприємства

2. Дебіторська заборгованість.(сума рядків 160, 170, 190, 200, 210, 220, 230, 240 форми 1).

На початок року: 24,2+14,1 = 38,3 тис. грн.

На кінець року: 6,17+10,6 = 16,77 тис. грн.

Зменшення дебіторської заборгованості свідчить про зменшення боргів юридичних і фізичних осіб перед підприємством, в тому числі з товари, роботи, послуги строк оплати яких не настав, по векселям, авансам, по розрахунках з дочірніми підприємствами і іншими дебіторами.

3. Повільнореалізуємі активи (сума рядків 080, 090, 100, 110, 130, 140, 165, 180, 300, 310 форми 1 ).

На початок року: 10,2+7,7+68,2 = 86,1 тис. грн.

На кінець року: 1,73+18,46+0,3+266,12+0,71 = 287,32 тис. грн.

На ВАТ "Цюрупинський хлiбозавод" майже у три рази зросли активи, що мають велику схильність до труднощів пов’язаних з їх реалізацією або інкасуванням.

4. Актив балансу. (рядок 330 форми 1).

На початок року: 186,6 тис. грн.

На кінець року: 814,53 тис. грн.

Суми вкладень ВАТ "Цюрупинський хлiбозавод" або економічні ресурси зросли в 4,3 рази.

5. Збитки. (сума рядків 485 і 490 форми 1 ).

На початок року: не має.

На кінець року: 102,72 тис. грн.

Збитки у звітному році склали 102,72 тис. грн.

6. Заборгованість постачальникам.(сума рядків 425, 465, 475, 630, 640, 650 форми 1).

На початок року: 80,3 тис. грн.

На кінець року: 402,88 тис. грн.

Значно збільшились зобов’язання перед постачальниками, строк погашення яких менше одного року.

7. Заборгованість по бюджетним і позабюджетним платежам. (сума рядків 670, 680, 690 форми 1).

На початок року: 0,1 тис. грн.

На кінець року: не має.

Заборгованості по бюджетним і позабюджетним платежам на підприємстві на кінець року не має.

8. Заборгованість по витратам до оплати.(сума рядків 450 і 700 ф. 1)

На початок року: не має.

На кінець року: 7,72 тис. грн.

З’явилась кредиторська заборгованість підприємства перед юридичними і фізичними особами по оплаті праці і виплаті дивідендів.

9. Інша заборгованість. (сума рядків 660, 710, 720, 730, 740 ф. 1).

На початок року: не має.

На кінець року: 8,11 тис. грн.

Виникла заборгованість по отриманим авансам, кредитам банків для робітників ВАТ "Цюрупинський хлiбозавод" і інша заборгованість, яка не знайшла відображення в інших статтях пасиву.

Похожие работы

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

... дприємства, які обліковуються методом участі в капіталі. До інших витрат відносять собівартістю фінансових інвестицій, необоротних активів та іншого майна підприємства, втрати від неопераційних курсових різниць тощо. 2. Облік фінансових витрат та витрат від участі в капіталі Фінансові витрати – це витрати, пов’язані із обслуговуванням позикового капіталу – коштів, які на умовах платності й ...

0 комментариев