Федеральный Закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"(принят ГД ФС РФ 23.02.1996) (ред. от 03.11.2006)

МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

План и программа, типичные ошибки и нарушения по аудиту расчетов по оплате труда

АУДИТОРСКАЯ ПРОВЕРКА АУДИТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «МЕБЕЛЬСТРОЙКОМПЛЕКТ»

Обязанности и права Исполнителя

Навигация

План и программа, типичные ошибки и нарушения по аудиту расчетов по оплате труда

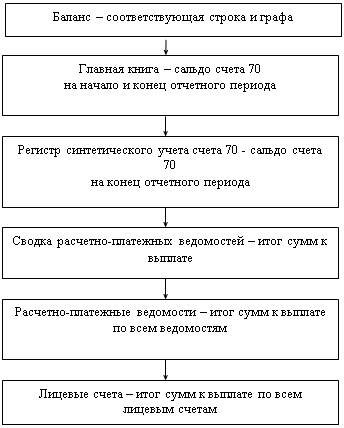

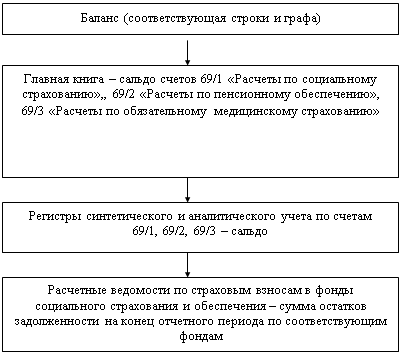

Аудиторская проверка учёта расчётов сотрудников по оплате труда

79279

знаков

7

таблиц

3

изображения

2.3. План и программа, типичные ошибки и нарушения по аудиту расчетов по оплате труда

Теперь имея всю необходимую информацию составим общий план аудита расчетов с персоналом по оплате труда в ООО «МебельСтройКомплект» (табл. 2.3).

Таблица 2.3

Общий план аудита операций по оплате труда в ООО «МебельСтройКомплект»

| Проверяемая организация | ООО «МебельСтройКомплект» | |

| Период аудита | с 06.02.10 по 21.02.10 | |

| Количество человеко–часов | 76 | |

| Руководитель аудиторской группы | Петрова Н.И. | |

| Состав аудиторской группы | Петрова Н.И., Соловьев М.Б. | |

| Планируемый аудиторский риск | 3% | |

| Планируемый уровень существенности | 22 тыс. руб. (2%) | |

| 1 | 2 | 3 |

| Планируемые виды работ | Период проведения | Исполнители |

| 1. Проверка соблюдения положений законодательства о труде. | 06.02.-07.02.10 | Петрова Н.И. |

| 2. Аудит системы начислений заработной платы | 08.02-10.02.10 | Соловьев М.Б. |

| 3. Аудит обоснованности льгот и удержаний из заработной платы | 13.02.-14.02.10 | Соловьев М.Б. Петрова Н.И. |

| 4. Проверка ведения аналитического учета по работающим и сводных расчетов по оплате труда. | 14.02-16.02.10 | Соловьев М.Б. |

| 5. Аудит расчетов по начислению платежей во внебюджетные фонды | 17.02.10 | Петрова Н.И. |

| 6. Оформление результатов проверки | 20.02.-21.02.10 | Петрова Н.И. Соловьев М.Б. |

Руководитель аудиторской фирмы ______________ Новоселова Л.И.

Руководитель аудиторской группы ______________ Петрова Н.И.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией и является средством контроля качества работы (табл. 2.4).

Таблица 2.4

Программа аудита расчетов по оплате труда в ООО «МебельСтройКомплект»

| Проверяемая организация | ООО «МебельСтройКомплект» |

| |||||||||

| Период аудита | с 06.02.10 по 21.02.10 |

| |||||||||

| Количество человеко–часов | 76 |

| |||||||||

| Руководитель аудиторской группы | Петрова Н.И. |

| |||||||||

| Состав аудиторской группы | Петрова Н.И., Соловьев М.Б. |

| |||||||||

| Планируемый аудиторский риск | 3% |

| |||||||||

| Планируемый уровень существенности | 22 тыс. руб. (2%) |

| |||||||||

| Перечень аудиторских процедур | Период проведения | Исполнители | Проверяемые документы |

| |||||||

| 1 | 2 | 3 | 4 |

| |||||||

| 1. Проверка соблюдения положений законодательства о труде |

| ||||||||||

| 1.1. Проверка правильности оформления работников (прием и увольнение) | 06.02.10 | Петрова Н.И. | Приказы, контракты, трудовые договора, личные карточки |

| |||||||

| 1.2. Проверка правильности применения тарифных ставок при повременной оплате и норм и расценок при сдельной оплате | 06.02.10 | Петрова Н.И. | Тарификационный список, штатное расписание, наряды, алгоритмы расчетов, т.к. расчеты ведутся с помощью ПК, Правила внутреннего трудового распорядка в ООО «МебельСтройКомплект» |

| |||||||

| 1.3. Проверка учета рабочего времени, соблюдение установленного режима работы | 07.02.10 | Петрова Н.И | Табеля учета расчетов рабочего времени (ф. №Т-12), личные карточки (ф. №Т-2) |

| |||||||

| 2. Аудит системы начислений заработной платы |

| ||||||||||

| 2.1. Проверка обоснованности начислений заработной платы | 08.02.10 | Соловьев М.Б. | Положение по оплате труда, трудовые договора, личные карточки, расчетно – платежные ведомости, табели учета рабочего времени, штатное расписание |

| |||||||

| 2.2. Проверка обоснованности и правильности начисления дополнительных выплат | 09.02.10 | Соловьев М.Б. | Приказы по личному составу, лицевые счета, больничные листы |

| |||||||

| 1 | 2 | 3 | 4 | ||||||||

| 2.3 Проверка правильности расчета среднего заработка для различных целей | 10.02.10 | Соловьев М.Б. | Базу для расчета среднего заработка, т.к. расчет ведется при помощи ПК, расчетно–платежные ведомости, табели учета рабочего времени | ||||||||

| 3. Аудит обоснованности применения льгот и удержаний из заработной платы | |||||||||||

| 3.1. Проверка право–мерности применения вычетов и льгот для исчисления налога на доходы физических лиц | 13.02.10 | Соловьев М.Б. | Документы, предоставленные сотрудником на использование налоговых социальных вычетов, форма 2-НДФЛ, налоговая карточка 1-НДФЛ | ||||||||

| 3.3. Проверка правильности удержаний по исполнительным листам | 13.02.10 | Петрова Н.И. | Наличие исполнительных листов, регистратор листов, правильность расчета листов в вкладном деле к исполнительному листу, облагаемую базу для удержания, лицевые счета | ||||||||

| 3.4. Проверка правильности определения совокупного дохода для целей налогообложения физических лиц | 14.02.10 | Соловьев М.Б. | Форма 2-НДФЛ, налоговая карточка 1-НДФЛ, облагаемую базу (какие виды начислений входят в облагаемую базу НДФЛ) | ||||||||

| 3.5. Проверка правильности удержания подотчетных сумм | 14.02.10 | Петрова Н.И | Авансовые отчеты и первичные документы к ним, кассовые документы (ПКО и РКО) | ||||||||

| 3.6. Проверка депонированных сумм по заработной плате | 14.02.10 | Петрова Н.И. | Книга аналитического учета депонированной заработной платы, касса | ||||||||

| 4. Проверка ведения аналитического учета по работающим и сводных расчетов по оплате труда | |||||||||||

| 4.1. Проверка ведения аналитического учета расчетов по физическим лицам, как состоящим, так и не состоящим в списочном составе ООО «МебельСтройКомплект» по всем видам оплат | 14.02.10 | Петрова Н.И. | Лицевые счета, расчетно-платежные документы, налоговая карточка с совокупным годовым доходом на каждого сотрудника | ||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 4.2. Проверка правильности отражения оборотов по счетам и субсчетам Главной книги с аналогичными показателями регистров синтетического учета | 15.02.10 – 16.02.10 | Соловьев М.Б | Главная книга, журналы-ордера, карточка счета, оборотно – сальдовые ведомости, своды проводок и своды начислений и удержаний по заработной плате | ||||||||

| 5. Аудит расчетов по начислению налогов и платежей во внебюджетные фонды | |||||||||||

| 5.1. Проверка правильности расчетов по начислению налогов и платежей в бюджет и внебюджетные фонды | 17.02.10 | Петрова Н.И. | Индивидуальные карточки, налоговые ставки, облагаемая база по ЕСН, Главная книга, своды проводок | ||||||||

| 6. Оформление результатов проверки | |||||||||||

| 6.1. Оформление результатов проверки | 20.02. – 21.02.10 | Соловьев М.Б Петрова Н.И. | |||||||||

Руководитель аудиторской фирмы ______________ Новоселова Л.И.

Руководитель аудиторской группы ______________ Петрова Н.И.

Рабочими документами аудиторов по аудиторской проверке организации являются аналитические таблицы и отчетные документы, сформированные с учетом особенностей поставленной задачи. В плане и программе проверки, разработанными для данной организации были учтены следующие факторы:

1. предприятие является малым по своему статусу и экономическим параметрам;

2. объект проверки узконаправленный;

3. организация использует компьютерный учет и бухгалтерские программы «1С: Предприятие 7.7» и «1С: Зарплата + Кадры».

Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при аудите расчетов по оплате труда. Наиболее характерные ошибки:

- не применяются типовые формы первичных документов по оплате труда;

- не ведутся табели учета рабочего времени (Т-2);

- включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты труда за проведение строительных работ;

- не включались в совокупный доход работающих суммы премий и выданных подарков;

- неверно производилось начисление налога на доходы с физических лиц;

- неверно рассчитывались суммы по прочим видам оплат.

Наряду с проверкой аналитических и синтетических данных расчетов по оплате важное значение приобретает работа по улучшению организации этого участка учета. Для этой цели аудиторская фирма может порекомендовать: автоматизировать расчеты по оплате труда, использовать унифицированные формы документов, уточнить правильность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета по работающим и др.

Похожие работы

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... иметь следующий вид. Заключение аудитора о достоверности бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" за 1 квартал 2010 г. Итоговая часть 1. Аудит бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" проводился на основе Бухгалтерского баланса по состоянию на 1 апреля 2010 г. и Отчета о прибылях и убытках. Основы ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... в организации, и их соответствие требованиям действующего Трудового кодекса РФ. Аудиторская проверка соблюдения трудового законодательства состоит из следующих этапов. На первом этапе осуществляется проверка внутренних локальных документов по учету труда и заработной платы. Трудовые отношения между работниками и организацией регулируются коллективным договором – правовым актом, регулирующим ...

0 комментариев