Федеральный Закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"(принят ГД ФС РФ 23.02.1996) (ред. от 03.11.2006)

МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

План и программа, типичные ошибки и нарушения по аудиту расчетов по оплате труда

АУДИТОРСКАЯ ПРОВЕРКА АУДИТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «МЕБЕЛЬСТРОЙКОМПЛЕКТ»

Обязанности и права Исполнителя

Навигация

АУДИТОРСКАЯ ПРОВЕРКА АУДИТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «МЕБЕЛЬСТРОЙКОМПЛЕКТ»

Аудиторская проверка учёта расчётов сотрудников по оплате труда

79279

знаков

7

таблиц

3

изображения

3. АУДИТОРСКАЯ ПРОВЕРКА АУДИТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «МЕБЕЛЬСТРОЙКОМПЛЕКТ»

3.1. Компьютеризация аудиторской проверкиНа первом этапе планирования аудиторской проверки в компьютеризированной среде осуществляется сбор необходимой информации о среде контроля, системе бухгалтерского учета и процедурах контроля, которые используются для оценки неэффективности внутреннего контроля. Действия аудитора на первом этапе должны быть спланированы так, чтобы обеспечить понимание сферы контроля и потока операций в системе бухгалтерского учета. Изучение сферы контроля позволяет дать общую оценку организационной структуре, принятой на предприятии системе распределения прав и обязанностей, методов, используемых администрацией для контроля системы бухгалтерского учета, включая внутренний аудит. Компьютерная обработка данных может оказывать влияние на каждый из этих элементов среды контроля. Понимание организационной структуры предприятия предполагает определение места компьютерной системы в ней. При этом описываются компьютерные ресурсы предприятия, включая аппаратные средства; дается оценка организации компьютерной системы в части деятельности персонала, работающего с техникой, и его взаимодействия с персоналом других отделов. Описание компьютерных ресурсов даст возможность проанализировать работу компьютерной системы, выявить точки доступа к компьютерным ресурсам, используемым для обработки бухгалтерской информации, и раскрыть политику предприятия в области контроля доступа к компьютерным ресурсам. В процессе оценки происходит разделение обязанностей между специалистами по системам, программистами и бухгалтерами. На этапе понимания организационной структуры определяются отделы, использующие компьютерную обработку данных, и их взаимодействие с бухгалтерией.

В ходе анализа распределения прав и обязанностей аудитор определяет, существуют ли на предприятии Положение или руководство по ведению бухгалтерского учета в условиях компьютерной обработки данных, изучает инструкции для персонала, работающего на ПЭВМ. Аудитор должен составить представление об управлении компьютерными ресурсами предприятия и распределении приоритетов их использования, а также об уровне квалификации бухгалтеров, осуществляющих обработку учетных данных на ПЭВМ.

При изучении процедур контроля, применяемых администрацией, дается оценка документации по разработке системы компьютеризации и степени ее использования, определяется наличие и качество процедур контроля ввода данных, например процедур внесения изменений данных в отчетные формы или файлы, ограничивающих доступ к закрытой информации, в частности к чувствительной информации, обеспечивающей доступ к финансовым отчетам. Потеря такой информации может нанести ущерб ее владельцу.

В заключение для разработки действенных процедур изучается последовательность операций, выполняемых в системе бухгалтерского учета. Этот процесс начинается с изучения описания технической документации. При этом описание включает руководство и инструкцию для пользователей, структуру файлов, блок-схемы системы.

Осуществление оценки риска неэффективности контроля включает следующие действия:

— определение конкретных целей контроля на основе анализа различных видов ошибок в существенной бухгалтерской информации;

— идентификацию:

а) мест возможного появления определенных видов ошибок в цепочках последовательных операций;

б) специальных процедур контроля, обеспечивающих достижение его конкретных целей;

в) вспомогательных процедур контроля, которые необходимы для обеспечения эффективности выполнения основных процедур;

— оценку структуры процедур контроля с целью определения обеспечиваемого ими уровня риска неэффективности.

Определение конкретных целей контроля в данном случае не отличается от такой же процедуры в неавтоматизированных системах обработки данных. В то же время процесс идентификации мест возможного появления ошибок в компьютерных системах значительно отличается от аналогичного процесса в неавтоматизированных системах. Гак, при использовании компьютера ошибки могут появляться в следующих ситуациях:

— при подготовке исходных данных, связанных с операциями по получению разрешения на запуск системы;

— немашинной обработке исходных данных, например, суммировании вручную бухгалтерских данных;

— преобразовании исходных данных в машиночитаемую форму;

— идентификации входных файлов для использования в обработке;

— генерировании выходных отчетов;

— исправлении ошибок, обнаруженных в результате выполнения процедур контроля.

При определении целей нет необходимости рассматривать все существующие процедуры контроля, имеющие отношение к одной и той же цели, достаточно определить их минимальный набор. Например, ошибки при формировании файла цен могут привести к ошибкам при выставлении счетов-фактур. Поэтому цель контроля, в этом случае соответствующая данному типу ошибки, может быть сформулирована так: “Во время обработки, счетов-фактур необходимо обеспечить использование достоверной информации о ценах”. Процедуры контроля можно охарактеризовать следующим образом: “Прикладная программа выставления счетов-фактур должна идентифицировать правильный файл цен посредством сопоставления заданного имени в главном файле (файл, содержащий относительно постоянную информацию о какой-либо конкретной области)”.

В компьютерных системах бухгалтерского учета процедуры контроля могут отличаться по ряду характеристик от аналогичных процедур в неавтоматизированных системах. Например, в неавтоматизированных системах признание платежа обычно фиксируют визой ответственного лица на исходном документе (счет поставщика). В компьютерных системах подобное признание может иметь вид пароля, который дает разрешение на выполнение операции, присваивая ей специальный код. Пароль обеспечивает доступ к программам, которые инициируют выполнение определенного вида операций или изменение главных файлов. В этом случае, несмотря на совпадение целей контроля в системах обоих типов, методы достижения этих целей и видимое подтверждение соответствия выполненной операции санкционированной процедуре значительно различаются, что сильно влияет на подходы к аудиту.

Вслед за идентификацией специальных процедур контроля следует проанализировать общие или связанные с ними процедуры контроля, которые должны функционировать соответствующим образом.

Оценка риска неэффективности контроля осуществляется так же, как и в неавтоматизированных системах. Собранная информация о .среде контроля, системе бухгалтерского учета и процедурах контроля должна быть достаточной для обоснования одного из следующих заключений:

— риск неэффективности контроля может быть оценен как низкий, а аудиторское тестирование системы контроля будет эффективным;

— риск неэффективности контроля может быть оценен как низкий, но аудит может быть неэффективным по затратам. В этом случае аудиторам необходимо сконцентрировать внимание на общих процедурах проверки;

— риск неэффективности контроля оценен как высокий. Контрольные процедуры не представляются достаточными для предотвращения ошибок или их обнаружения. В этом случае аудиторы используют общие процедуры проверки.

В ходе оценки риска может сложиться ситуация, когда специальные процедуры контроля, обеспечивающие низкий уровень риска, доступны не в полном объеме. В подобных случаях цели проверки могут быть достигнуты частично с помощью сочетания тестирования системы контроля с общими процедурами контроля, а частично только с помощью общих процедур.

Процедуры контроля в компьютерных системах бухгалтерского учета можно разделить на два типа — общие и прикладные. Общие процедуры контроля применимы ко всем или к большинству функций компьютерной системы, к ним относится, например, контроль доступа к программам и файлам базы данных. Прикладные процедуры контроля связаны с конкретными функциями компьютерного учета, например программной проверкой входных данных с целью верификации номеров счетов и предельных размеров кредита.

Прикладной контроль осуществляется по трем направлениям: контроль входных данных, процесса обработки и выходных данных. Наибольшее количество ошибок возникает на этапе ввода информации в компьютерные системы. Если введены искаженные данные, то они могут пройти обработку не обнаруженными, а при последующем обнаружении их корректировка затруднительна.

Для обнаружения ошибок, допущенных при подготовке данных, могут быть использованы различные программные средства редактирования или проверки:

— тесты контроля правильности размещения символов предназначаются для проверки полей входных данных и определения правильности размещения цифр в числовых полях, а также букв в символьных полях;

— тесты контроля правильности знака обеспечивают проверку данных по полям на соответствие знакам плюс и минус;

— тесты контроля пропусков позволяют проверить поля с целью выявления пустых мест;

— тесты контроля последовательности служат для проверки документов по порядковым номерам, когда последовательность их размещения важна для обработки, например в пакетном режиме. Эта процедура помогает также обнаружить недостающие документы в пронумерованных рядах;

— тесты контроля по диапазону значений и разумности результатов — автоматизированные процедуры, которые показывают, выходят ли значения данных за установленные пределы. Например, программа расчета заработной платы может включать в себя тест контроля по диапазону, который мстит и отбрасывает записи, превышающие норматив рабочего времени в месяц.

Контроль процесса обработки дает определенные гарантии того, что данные будут обработаны без пропусков и повторов операций. Он может быть осуществлен в процессе выполнения следующих контрольных процедур: последовательное контрольное суммирование, составление отчетов о контрольных суммах.

Последовательное контрольное суммирование обеспечивает проверку данных при их перемещении из одного отдела в другой или от одной программной обработки к другой. Суммирование называется последовательным, поскольку оно производится с одними и теми же данными после каждого этапа обработки. Суммировать можно количество записей, платежи или весь массив данных. Полученные суммы передают на следующий этап для сравнения с его контрольными суммами.

Составление отчетов о контрольных суммах. Все контрольные суммы количества записей, платежей, всего массива данных и т. п., получаемые в процессе обработки, следует выводить на печать в виде отчета. В обязанности группы контроля или другого органа включают их сравнение и (или) сверку с контрольными суммами исходных данных либо предыдущих стадий обработки. Например, контрольная сумма балансов дебиторских счетов в предыдущей версии главного файла плюс контрольная сумма по объему продаж в кредит в текущей версии должна быть равна контрольной сумме балансов в конце текущего процесса обработки.

Контроль выходных данных — это завершающий этап проверки правильности результатов компьютерной обработки. Процедуры контроля на этом этапе обеспечивают представление отчетности и Доступ к файлам - только уполномоченным лицам. Для этого следует вести список абонентов, которые получают копии отчетов. Тиражирование отчетов должно быть строго ограниченным.

3.2. Аудиторская проверка расчетов по оплате трудаИтоги проверки на данном участке учета оформляются в рабочем документе аудитора (табл. 3.1).

Таблица 3.1

| Дата проведения проверки | Объект проверки | Наименование проверяемого объекта | Дата (период) составления документа | № документов | Заключение аудитора об отсутствии нарушений или о характере выявленных нарушений | |

| 1. | 2. | 3. | 4. | 5. | 6. | |

| 06.02.2010 | Первичные документы по учету персонала | Приказы о приеме на работу сотрудника | 01.05. – 30.09.09 г. | №11, 14, 18, 21/09-10 | Нарушений не выявлено | |

| Приказы о прекращении трудового договора | 01.02. – 30.04.09 г. | №4, 8, 10\09-10 | ||||

| Договора подряда и трудовые соглашения | 01.01. – 31.12.09 г. | № 1 – 6 | ||||

| Личные карточки (ф. №Т-2) | 01.01. – 31.12.09 г. | Не все приказы разнесены в карточки сотрудников | ||||

| 1. | 2. | 3. | 4. | 5. | 6. | |

| 06.02.2010 | Документы по учету рабочего времени | Табеля учета рабочего времени | июнь 2009г. и декабрь 2009г. | Не указываются командировки | ||

| Наряды, бригадные подряды | январь 2009г. и сентябрь 2009г. | №1-4 и №23-27 | Отсутствие подписей, не полностью заполнены реквизиты | |||

| 07.02.2010г. | Расчетно-платежные документы по оплате труда | Платежная ведомость | Март, июнь, декабрь 2009г. | № 30-45, 71-82, 126-140 | Нет подписей руководителя, не везде проставлены штампы «Депонент» и «Не выдано» | |

| Расчетно-платежная ведомость | 01.02. – 28.02.09г. | №8-19 | Нарушений не выявлено | |||

| Лицевые счета | 2009г. | Нарушений не выявлено | ||||

| 14.02.2010г. | Документы по учету депонирования заработной платы | Книга аналитического учета депонированной заработной платы | 2009г. | Нарушений не выявлено | ||

Выявленные на данном этапе аудиторской проверки нарушения отражаются в отчетных документах аудитора, приведенных в таблице 3.2

Таблица 3.2

Отчетный документ: Сводка нарушений, выявленных в результате формальной проверки.

| Виды нарушений, выявленных в документах | Наименование документа, по которому выявлено нарушение | Дата (период) составления документа | № документа | |

| 1 | 2 | 3 | 4 | |

| Отсутствует подпись работника технолога Петрова И.И. | Наряд на уборку снега шнекороторным снегоочистителем | 27.01.2009г. | 1 | |

| Неверно указано количество отработанных дней водителю Зворыгину А.В. | - табель учета рабочего времени, - приказ об отпуске | 22.06.2009г. 15.06.2009г. | №17 | |

| 1 | 2 | 3 | 4 | |

| Имеются неоговоренные исправления. Корнев Леонид Петрович. Изначально было указано: Корнев Леонид Павлович | Договор подряда | 01.03.2009 | б\н | |

Отсутствует ксерокопия справки подтверждающей инвалидность 2-й группы Маркина П.Р. | Регистратор и подшивка документов по инвалидам | 2009г. | ||

| В договоре подряда указано, что работы будет проводить бригада из 2 человек: Пушина Л.Д. Пушин Ю.И. Денежные средства из кассы организации выданы бригадиру Пушиной Л.Д. Сумма оплаты составила 9025 руб.00 коп. | Договор подряда Платежная ведомость | 01.02.2009 04.03.2009 | 30 | |

Здесь установим, что случаев включения в табеля учета рабочего временя вымышленных (подставных) лиц нет, так как в нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-платежных ведомостях не обнаружено.

При проверке первичных документов аудитором был обнаружен следующий недостаток: отсутствует подписи на многих документах работника кадровой службы (форма Т-2) и руководителя учреждения на приказах о предоставлении отпуска (форма Т-6). Росписи работников присутствуют на всех документах, все разные.

В силу вышеуказанного, можно сказать о не серьезном отношении к ведению первичной документации в ООО «МебельСтройКомплект».

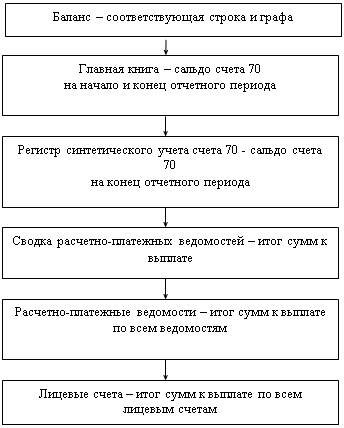

Далее проверим расчеты с рабочими по оплате труда в ООО «МебельСтройКомплект» на соответствие показателей аналитического учета по счету 70 с записями в Главной книге и бухгалтерском балансе на одну и ту же дату. Сверим сальдо по счету 70 на первое января 2009 года в Главной книге и в балансе предприятия.

В балансе по счету 70 развернутое сальдо дебетовое, показывающее задолженность рабочих по заработной плате, что свидетельствует о плохой организации расчетов с работниками (выплачено больше, чем причитается). Сумма по дебету баланса равна 1620 руб.

Контрольная сверка показала, что эти суммы совпадают с данными Главной книги. В самой же Главной книге обнаружено много исправлений; бухгалтер по оплате труда объясняет это неточностью подсчетов еще в первичных документах (все исправления подписаны бухгалтером).

3.3. Формирование выводов аудитораОтчет ООО Аудиторская фирма «Инновация-А»

По аудиту расчетов с персоналом по оплате труда ООО «МебельСтройКомплект» за 2009 год.

г. Тула, 22 февраля 2010г.

Аудиторская проверка расчетов с персоналом по оплате труда ООО «МебельСтройКомплект» за 2009 год проведена ООО Аудиторская фирма «Инновация-А» на основании договора №257 от 21 января 2010г.

Нами проведен аудит учета труда и заработной платы ООО «МебельСтройКомплект» за 2009 год.

При планировании и проведении аудита оплаты труда нами рассмотрено состояние внутреннего контроля у ООО «МебельСтройКомплект». Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган ООО «МебельСтройКомплект».

Мы рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского отчета о достоверности отражения в бухгалтерской отчетности оплаты труда. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля ООО «МебельСтройКомплект» с целью выявления всех возможных недостатков.

В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО «МебельСтройКомплект» масштабам и характеру его деятельности.

Не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по оплате труда, отраженных в бухгалтерской отчетности.

При проведении аудита оплаты труда нами рассмотрено соблюдение в ООО «МебельСтройКомплект» применимого законодательства РФ при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства РФ при свершении финансово-хозяйственных операций несет исполнительный орган ООО «МебельСтройКомплект».

Мы проверили соответствие ряда совершенных ООО «МебельСтройКомплект» финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что отраженная в бухгалтерской отчетности информация об оплате труда не содержит существенных искажений. Однако цель проведенного нами аудита оплаты труда не состояла в том, чтобы выразить мнение о полном соответствии деятельности ООО «МебельСтройКомплект» законодательству. Поэтому такое мнение мы не высказываем.

Мы проводили аудит в соответствии с Положением о бухгалтерском учете и отчетности в РФ, утвержденным Министерством финансов. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части оплаты труда не содержит существенных искажений. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности по оплате труда. Мы полагаем, что проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части оплаты труда. В результате проверки были случаи небольшие погрешности в ведении и оформлении первичных документов, множество исправлений в Главной Книге (подписанных).

Результаты проведенной нами проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись ООО «МебельСтройКомплект», во всех существенных отношениях, в соответствии с законодательством.

При проведении аудита применялся метод выборочной проверки. Типовые замечания представлены в таблице ниже (Табл.3.3)

Таблица 3.3

Аудит заработной платы за 2009 год.

| № п\п | Вид нарушения | Нормативная база | Рекомендации |

| 1. | За время нахождения в командировке зарплата начисляется работникам исходя из оклада, что не оговорено в трудовом договоре с работником. В табеле учета рабочего времени не указано, что в эти дни он не был на рабочем месте, а находился в командировке. | При направлении работника в командировку ему гарантируется сохранение среднего заработка, статья 167 ТК РФ. В табеле учета рабочего времени необходимо указать, что в эти дни он не был на рабочем месте, а находился в командировке. Порядок расчета среднего заработка определен в статье 139 ТК РФ. Иными словами, за дни нахождения работника в командировке ему должен выплачиваться средний заработок. При проверках трудовые инспекторы принимают во внимание дополнительные соглашения к трудовым договорам о том, что за время нахождения в командировке зарплата начисляется работникам исходя из оклада, если вы решите средний заработок не начислять, заранее составьте такое соглашение с сотрудниками. | В табеле учета рабочего времени указывать время пребывания работника в командировке. Составить дополнительные соглашения к трудовым договорам о том, что за время нахождения командировке зарплата начисляется работникам исходя из оклада. |

| 2. | В договоре подряда и акте выполненных работ имеются неоговоренные исправления. Договор б\н от 01.03.2009г. Корнев Леонид Петрович. В договоре изначально было указано Корнев Леонид Павлович. В акте выполненных работ за июнь 2009 года сумма по договору была указана цифрами 1110 руб., прописью 1120 руб. Затем исправлено на сумму 1120, 00 руб. | В соответствии со статьей 9 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 года №129-ФЗ, внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. | Заверить исправления подписями тех же лиц, которые подписали документы с указанием даты внесения исправлений. |

| 3. | В договоре подряда №6 от 01.02.2009г. указано, что работы будет выполнять бригада из 2 человек: Пушина Л.Д. Пушин Ю.И. Денежные средства из кассы организации выданы бригадиру Пушиной Л.Д. Сумма оплаты по договору составила 8025,00 руб. | Передача выданных наличных денег одним лицом другому запрещается | Передача выданных наличных денег одним лицом другому запрещается. |

| 4. | При определении средней заработной платы не учитываются стимулирующие надбавки за производственные показатели к заработной плате. | Правительство РФ Постановлением от 11.04.2003г. №213 утвердило Положение об особенностях порядка исчисления средней заработной платы, которое вступило в силу с 24 апреля 2003г. В данном положении определены особенности порядка исчисления средней заработной платы (среднего заработка0 для всех случаев определения ее размера, предусмотренных ТК РФ, и оно является обязательным для применения организациями всех форм собственности и всех организационно-правовых форм. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. | При определении средней заработной платы учитывать стимулирующие надбавки за производственные показатели к заработной плате. |

Руководитель аудиторской фирмы ______________ Новоселова Л.И.

Руководитель аудиторской группы ______________ Петрова Н.И.

Печать аудитора

ЗАКЛЮЧЕНИЕ

Данное исследование проводилось согласно актуальности темы и цели поставленной перед ним. В процессе написания работы была сделана попытка, проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтер.

В результате выполнения работы был изучен порядок проведения аудиторской проверки учета заработной платы в конкретной организации - ООО «МебельСтройКомплект». С этой целью была изучена нормативная база как по порядку начисления и выплаты заработной платы, так и по организации работы предприятия в целом. Состоялось практическое ознакомление с деятельностью объекта исследования, приобретен опыт работы с хозяйственной документацией. Проработан значительный объем специальной литературы по исследуемой тематике.

Рассмотрены общие положения об организации проведения аудиторской проверки экономического субъекта, продемонстрирован порядок проведения проверки с указанием конкретных аудиторских доказательств, источников и методов их получения. Изучены способы и порядок документирования проверки, оформления её результатов, полученная информация систематизирована и подвергнута анализу. Выработаны конкретные рекомендации для возможного применения в деятельности исследуемого предприятия ООО «МебельСтройКомплект».

В работе были решены следующие задачи:

- изучена методика аудиторской проверки труда и заработной платы;

- рассмотрена проверка расчетов по начислению заработной платы;

- определен аудит удержаний из заработной платы.

Средний прирост ФОТ составляет в среднем 2,2% в месяц. Очевидно, что повышение ФОТ прослеживается. Если сравнить с динамикой инфляции, которая даже официальная значительно выше и должностными окладами организации, то при расширении рынка труда ООО «МебельСтройКомплект» ждут кадровые проблемы. К таким выводам пришли не только аудиторы, но и руководители организации. Исходя из отчета по прибыли и убыткам, резервы для повышения ФОТ у организации имеются.

В качестве рекомендаций руководству организации ООО «МебельСтройКомплект» было предложено усилить внутренний контроль учета финансовой деятельности организации, доначислить единый социальный налог, отслеживать изменения законодательства регулирующего налогообложения.

Совершенствование систем оплаты труда, поиск новых решений, может дать нам уже в ближайшем будущем рост заинтересованности работников к высокопроизводительному труду. При решении проблемы доведения минимальной заработной платы до уровня прожиточного минимума, возможно снятие проблемы социальной напряженности. А это, конечно же, в комплексе с решением ряда других проблем в экономике нашей страны, может явиться стимулом экономического роста в будущем.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 27.12.2009)

2. Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 17.07.2009)

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ, (ред. от 29.12.2009)

4. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ, (ред. от 27.12.2009)

5. Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", (ред. от 23.11.2009)

6. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. №307-ФЗ

7. Приказ Минфина РФ от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", (ред. от 26.03.2007)

8. Приказ Минфина РФ от 06.05.1999 N 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99", (ред. от 27.11.2006)

9. Приказ Минфина РФ от 06.05.1999 N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99", (ред. от 27.11.2006)

10. Приказ Минфина РФ от 06.07.1999 N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)", (ред. от 18.09.2006)

11. Приказ Минфина РФ от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению", (ред. от 18.09.2006)

12. Додж Р.Краткое руководство по стандартам и нормам аудита: пер. с англ. С.А. Стукова. - М.: Финансы и статистика, 2008. – 315 с.

13. Дронов А.С. Аудит. - М.: Финансы. - 2007. – 480с.

14. Звонарев Д.А. Бухгалтерский учет, прогнозирование финансового результата. - М.: Экзамен, 2008. - 256с.

15. Колесов А.С. Аудит. - М.: Финансы. 2009. – 480с.

16. Кожинов В.Я. Бухгалтерский учет, прогнозирование финансового результата. - М.: Экзамен, 2008. - 256с.

17. Кондраков Н.П. Бухгалтерский учет. - М.: Инфра – М, 2007. - 319с.

18. Кириллова А.Т., Волкова Л.А. Бухгалтерский учет на предприятии. - СПб.: БЕК, 2009. - 420с.

19. Кравцов М.В. Основы аудита: Учебник для вузов. - М.: Юрайт-М, 2001. - 412с.

20. Подольский В.И. Аудит. - М.: ЮНИТИ-ДАНА, 2008. – 425с.

21. Патров В.В., Быков В.А.: Бухгалтерская отчетность организации. - М.: МЦ-ФЭР, 2009. - 315с.

22. Романовский М.В., Врублевская О.В. Финансы, денежное обращение и кредит: Учебник для вузов. - М.: Юрайт-М, 2008. - 412с.

23. Рапопорт М.М. Международные стандарты учета и аудита: Сборник с комментариями.: Международные положения аудита.- М.: Аудит,2007. – 487с.

24. Розенберг А. М. Основы экономики. - Ростов-на-Дону.: Свет, 2008. - 260 с.

25. Сорокина Е.М. Бухгалтерская (финансовая) отчетность: Учебное пособие. - М.: Финансы и статистика, 2008. – 512с.

26. Сучилин А.А. Аудит расчетов с бюджетом и внебюджетными фондами на предприятии. - М.: Аудит, 2008. – 512с.

27. Терехов А.А. Терехов М.А. Контроль и аудит. - М.: Финансы и статистика, 2008. – 318с.

28. Щеглов О.В. Аудит на предприятиях. - М.: БЕК, 2007. - 422с.

29. Шеремет А.Д., Суйц В.Л. Аудит. Учебник для вузов. – М.: Инфра –М, 2001. – 483с.

30. Кузнецов Г.А. Проведение аудита заработной платы// Аудит в России. - 2009.-№12.-с.15-24

ПРИЛОЖЕНИЯ Приложение 1 Письмо – обязательство о согласии на проведение аудитаООО «Инновация-А»

Директору ООО «МебельСтройКомплект»

Уважаемый Федор Иванович!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки бухгалтерской отчетности ООО «МебельСтройКомплект».

Согласно действующим положениям и нормам аудита проверке будут подвергнуты бухгалтерский баланс, отчет о финансовых результатах, приложения к балансу, регистры бухгалтерского учета и отдельные первичные документы за 2009г.

Целью аудита является выражение мнения аудиторской организации о достоверности бухгалтерской отчетности ООО «МебельСтройКомплект» за 2009г. во всех существенных аспектах. Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений, имеется определенный риск необнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Напоминаем Вам об ответственности исполнительного органа ООО «МебельСтройКомплект» за составление бухгалтерской отчетности, включая соответствующее отражение первичных данных учета, обеспечение адекватности бухгалтерских записей и внутреннего контроля, выбор и применение учетной политики. Мы просим от руководства ООО «МебельСтройКомплект» письменного подтверждения достоверности и полноты представленной для аудита информации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Вашей обязанностью также является направление в адреса дебиторов и кредиторов писем о подтверждении (не подтверждении) ими соответствующей задолженности по предоставленному нами перечню.

Рассчитываем, что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита.

Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых ООО «Инновация-А». Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской отчетности или направить нам замечания по его содержанию.

Директор ООО «Инновация-А» В.В. Сидоров

Приложение 2

Договор на оказание аудиторских услуг№ 15/012

г. Тула "01" февраля 2010 г.

ООО «Инновация-А», именуемое в дальнейшем «Исполнитель», действующее на основании Лицензии № 002506, от 06.06.2001г., в лице генерального директора Попова Николая Владимировича, действующего на основании Устава, и ООО «МебельСтройКомплект», именуемое в дальнейшем «Заказчик», в лице Агапова Александра Евгеньевича, действующего на основании Устава, заключили настоящий договор о нижеследующем:

1 Предмет договора

1.1. Заказчик поручает, а Исполнитель принимает на себя обязательства по аудиторской проверке бухгалтерской отчетности Заказчика за период с

01.01.2008 г. по 31.12.2008 г. (по результатам работы за год).

1.2. В результате проведения аудиторской проверки составляется отчет аудиторской фирмы руководству экономического субъекта, а также аудиторское заключение о достоверности бухгалтерской отчетности.

2. Порядок оплаты

2.1. В соответствии с планом аудита стоимость аудиторской проверки составляет 250000 (двести пятьдесят тысяч) рублей в том числе НДС.

2.2. Оплата аудиторских услуг осуществляется Заказчиком на основании счета-фактуры, выписываемого Исполнителем.

2.3. Оплата производится в следующем порядке: 50 % от стоимости работ по проверке соответствующего периода Заказчик перечисляет Исполнителю в трехдневный срок с момента начала проверки, 50 % от стоимости работ по проверке соответствующего периода Заказчик перечисляет Исполнителю в трехдневный срок с момента передачи Исполнителем отчета аудиторской фирмы о результатах аудита соответствующего периода и счета-фактуры.

3. Обязанности и права Заказчика

3.1. Заказчик обязан:

- создать Исполнителю условия для своевременного и полного проведения аудиторской проверки, предоставить всю необходимую документацию, давать по запросу аудитора разъяснения и объяснения;

- оперативно устранять выявленные аудиторской проверкой нарушения порядка ведения бухгалтерского учета и составления отчетности;

- не ограничивать круг вопросов, подлежащих с точки зрения аудитора выяснению или проведению аудиторской проверки;

- своевременно проводить оплату по настоящему договору.

3.2. Заказчик имеет право:

- в ходе проверки знакомиться с ее предварительными результатами;

- в случае сомнения Заказчика в квалификационном проведении аудиторской проверки обратиться в орган, выдавший лицензию Исполнителю, с заявлением на проведение проверки.

Похожие работы

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... иметь следующий вид. Заключение аудитора о достоверности бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" за 1 квартал 2010 г. Итоговая часть 1. Аудит бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" проводился на основе Бухгалтерского баланса по состоянию на 1 апреля 2010 г. и Отчета о прибылях и убытках. Основы ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... в организации, и их соответствие требованиям действующего Трудового кодекса РФ. Аудиторская проверка соблюдения трудового законодательства состоит из следующих этапов. На первом этапе осуществляется проверка внутренних локальных документов по учету труда и заработной платы. Трудовые отношения между работниками и организацией регулируются коллективным договором – правовым актом, регулирующим ...

0 комментариев