Навигация

Роль значения финансового анализа в деятельности страховой компании

34727

знаков

4

таблицы

0

изображений

1.1 Роль значения финансового анализа в деятельности страховой компании

Реальные условия функционирования компании требуют объективного и всестороннего финансового анализа процессов совершаемых коммерческих операций. Объективная необходимость выполнения такого анализа в страховой организации обусловлена высокой социальной значимостью. Финансовый анализ организации позволяет выявить эффективность функционирования экономического субъекта, недостатки в работе, причины их возникновения и позволяет на основе полученных результатов выработать конкретные рекомендации по оптимизации его деятельности.

В условиях централизованной системы существовала практически одна страховая организация, по обязательствам которой отвечало государство, и у населения была уверенность в исполнении обязательств страховой компании. В современных условиях на страховом рынке присутствует значительное количество различных страховых организаций. С одной стороны, вопросы функционирования и финансового состояния страховой компании важны для инвесторов и менеджмента компании, с другой стороны, они находятся в постоянном поле зрения государства, ответственного «регулировщика» страхового рынка, а также фирм и населения, пользующегося услугами данной страховой компании.

В последние годы методики в осуществлении финансового анализа действующей страховой организации коренным образом изменились. Изменились подходы и методы анализа, компоненты анализируемых показателей. Потребность в осуществлении анализа определяется иными целями, чем методы и цели, присущие «социалистической» экономике. Главная цель проведения всестороннего экономического анализа деятельности экономического субъекта в современных условиях заключается в надобности обеспечения устойчивой работы коммерческих организаций в данных конкретных экономических условиях.

Финансовое состояние предприятия — это характеристика его конкурентоспособности (платежеспособность, кредитоспособность) в сфере его производственной деятельности, следовательно, эффективности использования вложенного собственного капитала.

Финансовый результат организации зависит:

Ø от эффективной организации производства и сбыта продукции (работ и услуг);

Ø рентабельности производства продукции (работ и услуг);

Ø обеспеченности собственными оборотными средствами.

Ознакомление с действующими методами финансового анализа показывает, что имеется необходимость совершенствования этого механизма. Совершенствование возможно на основе применения апробированной системы бухгалтерского учета и финансовой отчетности. В основе проводимого анализа естественным образом должны лежать, прежде всего, принятые действующей практикой формализованные принципы бухгалтерского учета. Последние формируют систему учета всех активов организации и результаты от использования данной организацией указанных средств в процессе коммерческой деятельности.

Источником информации при проведении финансового анализа, как известно, является составленная соответствующим образом бухгалтерская отчетность, характеризующая конечные результаты конкретной деятельности рассматриваемого экономического субъекта. При осуществлении анализа применяется система расчетных показателей, базирующаяся на данных бухгалтерской отчетности организации. Как было уже упомянуто, деятельность любого экономического субъекта характеризуется рядом разносторонних факторов — как экономических, так и организационных, оказывающих различное воздействие на итоговые показатели деятельности организации.

Кроме того, как самостоятельные субъекты коммерческой деятельности организации распоряжаются результатами деятельности — прибылью, имеют экономическую свободу в выборе партнеров и делают этот выбор исходя только из целей экономической целесообразности и собственной выгоды. Необходимым элементом современных рыночных отношений является самостоятельность в организации деятельности компании, найме персонала. Решаются самостоятельно вопросы финансирования, капитальных вложений, обеспечения экономических субъектов оборотными средствами и иные задачи в финансовой и хозяйственной сфере на основе собственного видения перспектив осуществления производственной деятельности и перспектив развития.

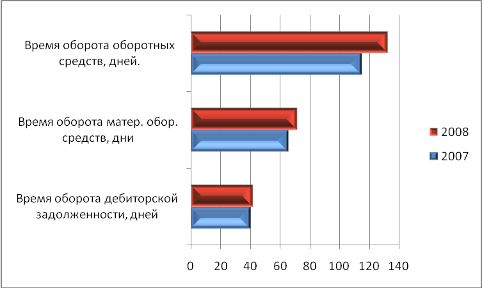

2. Анализ финансового состояния страховой компании на примере компании «РОСНО»

Группа компаний РОСНО является одной из крупнейших страховых групп в России. В нее входят универсальная страховая компания федерального уровня ОАО СК «РОСНО» и ее дочерние компании: ОАО «РОСНО-МС», ОАО ПК «РОСНО Центр», СЗАО «Медэкспресс», ОАО «Альянс РОСНО Управление Активами» и ОДО «Allianz Украина». Контрольным пакетом акций РОСНО владеет Allianz New Europe Holding GMBH (99,4%), подразделение ведущего международного страховщика Allianz SE, объединяющее компании в Центральной и Восточной Европе.

ОАО СК «РОСНО» создано в 1991 г. и является одной из крупнейших российских универсальных страховых компаний. В распоряжении ее клиентов более 130 видов добровольного и обязательного страхования. Региональная сеть РОСНО насчитывает 88 филиалов, объединенных по территориальному признаку в 8 дирекций, и 383 агентства во всех субъектах РФ.

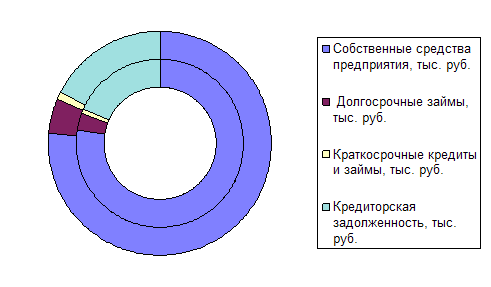

РОСНО является одним из лидеров российского страхового рынка по объему капитализации. Капитал компании на 100% состоит из собственного акционерного капитала, что обеспечивает дополнительную финансовую надежность и устойчивость. Уставный капитал — 5 124 802 320 руб. (изменение к Уставу зарегистрировано 29.01.2010 г.). Собственные средства — 7 456 767 тыс. руб., страховые резервы — 24 429 307 тыс. руб. (по состоянию на 31.12.2009).

РОСНО имеет качественную облигаторную перестраховочную защиту принимаемых рисков. Партнеры компании по перестрахованию — Allianz, Hannover Re, SCOR, Munich Re, Swiss Re, крупнейшие российские перестраховочные компании. РОСНО также сотрудничает с брокерскими агентствами корпорации Lloyd’s.

В 2007 году международное рейтинговое агентство Moody’s Investors Service присвоило РОСНО рейтинг финансовой устойчивости страховщика по международной шкале на уровне Baа1. Прогноз рейтинга — «стабильный». Одновременно с этим рейтинговое агентство Moody’s Interfax присвоило РОСНО рейтинг Ааа.ru по национальной шкале.

В национальном рейтинге страховых компаний России, проводимом рейтинговым агентством «Эксперт РА», РОСНО седьмой год присваивается наивысший рейтинг А++ «Исключительно высокий уровень надежности». При определении рейтинга в 2008 году рейтинговое агентство впервые распространило данную оценку на Группу компаний (ОАО СК «РОСНО» и ОАО «РОСНО-МС»).

Похожие работы

... финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий. ГЛАВА 2. Анализ финансового состояния предприятия (на примере ОАО «Боринское») 2.1. Общая характеристика и основы функционирования ОАО «Боринское» Открытое акционерное общество «Боринское», зарегистрированное ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

0 комментариев