Навигация

Анализ имущественного положения предприятия

151606

знаков

16

таблиц

4

изображения

2.2 Анализ имущественного положения предприятия

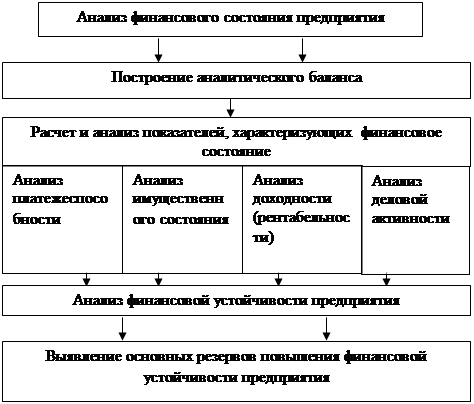

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Активы отражают в стоимостном денежном выражении все имеющиеся у фирмы материальные, нематериальные и денежные ценности и имущественные права с точки зрения их состава и размещения или инвестирования.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Баланс позволяет определить общую стоимость имущества предприятия, стоимость иммобилизованных и мобильных средств, величину собственных и заемных средств предприятия и др.

В процессе функционирования предприятия величина активов и пассивов, и их структура претерпевают постоянные изменения.

Исходя, из этого, в процессе анализа должны быть, выявлены изменения в составе имущества предприятия и источниках их формирования, установлены взаимоотношения между показателями, дана им оценка.

Наиболее общее представление об имевших место качественных изменениях в структуре средств, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа баланса.

Проведение горизонтального анализа позволяет сопоставить между собой величины конкретных статей баланса в абсолютном и относительном выражении за рассматриваемый период и определить их изменение за этот период.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее, эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Анализ проводится по данным бухгалтерского баланса за 2007-2009 годы (приложения А, Б, В). Результаты горизонтального анализа баланса ОАО "Нефтекамскнефтехим" за 2007-2009 годы приведены в таблице 3.

Таблица 3 – Горизонтальный анализ баланса

| Актив | Код строки | Годы | Абсолют. отклонения | Относит. отклонения | ||||

| 2007 | 2008 | 2009 | гр.4-гр.3 | гр.5-гр.4 | гр.4/гр3 | гр.5/гр4 | ||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| Нематериальные активы | 110 | 253 | 220 | 165 | -33 | -55 | 86,96% | 75,00% |

| Основные средства | 120 | 23 229 792 | 32 599 646 | 32 372 908 | 9369854 | -226738 | 140,34% | 99,30% |

| Незавершенное строительство | 130 | 5 493 505 | 2 195 962 | 1 718 222 | -3297543 | -477740 | 39,97% | 78,24% |

| Доходные вложения в материальные ценности | 135 | - | - | - | - | - | - | - |

| Долгосрочные финансовые вложения | 140 | 6 892 057 | 6 833 435 | 7 616 707 | -58622 | 783 272 | 99,15% | 111,46% |

| Отложенные налоговые активы | 145 | 109 577 | 133 727 | 132 617 | 24150 | -1110 | 122,04% | 99,17% |

| Прочие внеоборотные активы | 150 | - | 716 447 | 838 779 | 716 447 | 122332 | - | 117,07% |

| ИТОГО по разделу I | 190 | 35 725 184 | 42 479 437 | 42 679 398 | 6754253 | 199961 | 118,91% | 100,47% |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||

| Запасы | 210 | 5 896 204 | 5 059 593 | 5 561 065 | -836611 | 501472 | 85,81% | 109,91% |

| в том числе: | ||||||||

| сырье, материалы и другие аналогичные ценности | 211 | 3 392 442 | 2 921 943 | 3 330 083 | -470499 | 408140 | 86,13% | 113,97% |

| животные на выращивании и откорме | 212 | 26 | 26 | - | 0 | -26 | 100,00% | - |

| затраты в незавершенном производстве | 213 | 1 790 845 | 1 971 441 | 2 163 435 | 180596 | 191994 | 110,08% | 109,74% |

| готовая продукция и товары для перепродажи | 214 | 50 001 | 2 587 | 1 125 | -47414 | -1462 | 5,17% | 43,49% |

| товары отгруженные | 215 | 154 | 39 853 | - | 39699 | -39 853 | 25878,57% | - |

| расходы будущих периодов | 216 | 662 736 | 123 743 | 66 422 | -538993 | -57321 | 18,67% | 53,68% |

| прочие запасы и затраты | 217 | - | - | - | - | - | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 855 232 | 479 191 | 669 439 | -376041 | 190248 | 56,03% | 139,70% |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 128 182 | 132 349 | 392 422 | 4167 | 260073 | 103,25% | 296,51% |

| в том числе покупатели и заказчики | 231 | 128 182 | 132 349 | 279 491 | 4167 | 147142 | 103,25% | 211,18% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 7 610 079 | 7 432 566 | 5 151 303 | -177513 | -2281263 | 97,67% | 69,31% |

| в том числе покупатели и заказчики | 241 | 2 338 517 | 2 867 989 | 3 226 672 | 529472 | 358683 | 122,64% | 112,51% |

| Краткосрочные финансовые вложения | 250 | 168 915 | 1 092 922 | 367 167 | 924007 | -725755 | 647,02% | 33,59% |

| Денежные средства | 260 | 188 178 | 575 903 | 2 258 126 | 387725 | 1682223 | 306,04% | 392,10% |

| Прочие оборотные активы | 270 | - | - | - | - | - | - | - |

| ИТОГО по разделу II | 290 | 14 846 790 | 14 772 524 | 14 399 522 | -74266 | -373002 | 99,50% | 97,48% |

| БАЛАНС | 300 | 50 571 974 | 57 251 961 | 57 078 920 | 6679987 | -173041 | 113,21% | 99,70% |

| Пассив | Код строки | Годы | Абсолют. отклонения | Относит. отклонения | ||||

| 2007 г. | 2008 г. | 2009 г. | гр.4-гр.3 | гр.5-гр.4 | гр.4/гр3 | гр.5/гр4 | ||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||||

| Уставный капитал | 410 | 1 830 240 | 1 830 240 | 1 830 240 | 0 | 0 | 100,00% | 100,00% |

| Собственные акции, выкупленные у акционеров | 411 | - | - | - | - | - | - | - |

| Добавочный капитал | 420 | 10 228 345 | 10 186 355 | 10 165 778 | -41 990 | -20 577 | 99,59% | 99,80% |

| Резервный капитал | 430 | 112 445 | 112 445 | 112 445 | 0 | 0 | 100,00% | 100,00% |

| в том числе: | ||||||||

| резервы, образованные в соответствии с законодательством | 431 | - | - | - | - | - | - | - |

| резервы, образованные в соответствии с учредительными документами | 432 | 112 445 | 112 445 | 112 445 | 0 | 0 | 100,00% | 100,00% |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 16 068 930 | 16 334 491 | 16 769 922 | 265 561 | 435 431 | 101,65% | 102,67% |

| ИТОГО по разделу III | 490 | 28 239 960 | 28 463 531 | 28 878 385 | 223 571 | 414 854 | 100,79% | 101,46% |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Займы и кредиты | 510 | 10 967 559 | 18 194 249 | 9 125 657 | 7 226 690 | -9 068 592 | 165,89% | 50,16% |

| Отложенные налоговые обязательства | 515 | 811 860 | 892 372 | 1 048 320 | 80 512 | 155 948 | 109,92% | 117,48% |

| Прочие долгосрочные обязательства | 520 | - | 764 911 | 764 911 | - | 0 | - | 100,00% |

| ИТОГО по разделу IV | 590 | 11 779 419 | 19 851 532 | 10 840 060 | 8 072 113 | -9 011 472 | 168,53% | 54,61% |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Займы и кредиты | 610 | 2 772 173 | 1 067 099 | 6 977 885 | -1 705 074 | 5 910 786 | 38,49% | 653,91% |

| Кредиторская задолженность | 620 | 6 821 239 | 7 258 022 | 9 758 866 | 436 783 | 2 500 844 | 106,40% | 134,46% |

| в том числе: | ||||||||

| поставщики и подрядчики | 621 | 4 321 914 | 5 372 749 | 6 658 531 | 1 050 835 | 1 285 782 | 124,31% | 123,93% |

| задолженность перед персоналом организации | 622 | 294 065 | 205 122 | 240 777 | -88 943 | 35 655 | 69,75% | 117,38% |

| задолженность перед государственными внебюджетными фондами | 623 | 61 924 | 37 051 | 45 952 | -24 873 | 8 901 | 59,83% | 124,02% |

| задолженность по налогам и сборам | 624 | 156 301 | 217 051 | 280 394 | 60 750 | 63 343 | 138,87% | 129,18% |

| прочие кредиторы | 625 | 1 987 035 | 1 426 049 | 2 533 212 | -560 986 | 1 107 163 | 71,77% | 177,64% |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 678 325 | 545 631 | 461 852 | -132 694 | -83 779 | 80,44% | 84,65% |

| Доходы будущих периодов | 640 | 39 136 | 34 492 | 29 950 | -4 644 | -4 542 | 88,13% | 86,83% |

| Резервы предстоящих расходов | 650 | - | - | - | - | - | - | - |

| Прочие краткосрочные обязательства | 660 | 241 722 | 31 654 | 131 922 | -210 068 | 100 268 | 13,10% | 416,76% |

| ИТОГО по разделу V | 690 | 10 552 595 | 8 936 898 | 17 360 475 | -1 615 697 | 8 423 577 | 84,69% | 194,26% |

| БАЛАНС | 700 | 50 571 974 | 57 251 961 | 57 078 920 | 6 679 987 | -173 041 | 113,21% | 99,70% |

Как видно из таблицы 3 на ОАО "Нефтекамскнефтехим" произошло увеличение общего итога баланса за 2008 год на 13,21%. Внеоборотные активы возросли на 6 754 253 (18,91%). В том числе это было вызвано увеличением основных средств на сумму 9 369 854 тыс. руб. или 40,34%. Оборотные активы возросли на 13,21% (6 679 987 тыс. руб.). в их числе выросла доля денежных средств и краткосрочных финансовых вложений. Капитал и резервы остались практически неизменными (увеличение на 0,79%). Долгосрочные обязательства возросли на 8 072113 (68,53%). Краткосрочные обязательства сократились на 1 615 697 (15,31%). За 2009 год баланс уменьшился на величину 173 041 тыс. руб., что составляет 0,3%. Объем внеоборотных активов практически не изменился (увеличение на 0,47%). Оборонные активы сократились на 373 002 тыс. руб. (2,52%). Капитал и резервы увеличились на 1,46%. За 2009 год значительно сократились долгосрочные обязательства на 9 011 472 тыс. руб. (45,39%) главным образом за счет займов и кредитов (сокращение на 49,84%). Почти в два раза увеличились краткосрочные обязательства на 8 423 577 тыс. руб. (94,26%). Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. Вертикальный анализ показывает структуру средств и источников предприятия, и выявляет динамику их изменения за анализируемый период. Можно выделить две основные черты, обуславливающие необходимость и целесообразность проведения вертикального анализа:

- переход к относительным показателям позволяет проводить сравнения финансового потенциала и результатов деятельности предприятия, различающихся по величине используемых ресурсов и другим объемным показателям;

- относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Поэтому возникает потребность дополнения данных горизонтального анализа показателями, рассчитанными в ходе проведения вертикального анализа. Результаты вертикального баланса представлены в таблице 4.

Таблица 4 – Вертикальный анализ баланса

| Показатели | Код строки | 2007 г. | в % к итогу | 2008 г. | в % к итогу | 2009г. | в % к итогу |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Нематериальные активы | 110 | 253 | 0,00% | 220 | 0,00% | 165 | 0,00% |

| Основные средства | 120 | 23 229 792 | 45,93% | 32 599 646 | 56,94% | 32 372 908 | 56,72% |

| Незавершенное строительство | 130 | 5 493 505 | 10,86% | 2 195 962 | 3,84% | 1 718 222 | 3,01% |

| Доходные вложения в материальные ценности | 135 | - | - | - | - | - | - |

| Долгосрочные финансовые вложения | 140 | 6 892 057 | 13,63% | 6 833 435 | 11,94% | 7 616 707 | 13,34% |

| Отложенные налоговые активы | 145 | 109 577 | 0,22% | 133 727 | 0,23% | 132 617 | 0,23% |

| Прочие внеоборотные активы | 150 | - | - | 716 447 | 1,25% | 838 779 | 1,47% |

| ИТОГО по разделу I | 190 | 35 725 184 | 70,64% | 42 479 437 | 74,20% | 42 679 398 | 74,77% |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы | 210 | 5 896 204 | 11,66% | 5 059 593 | 8,84% | 5 561 065 | 9,74% |

| в том числе: | 0,00% | 0,00% | 0,00% | ||||

| сырье, материалы и другие аналогичные ценности | 211 | 3 392 442 | 6,71% | 2 921 943 | 5,10% | 3 330 083 | 5,83% |

| животные на выращивании и откорме | 212 | 26 | 0,00% | 26 | 0,00% | - | - |

| затраты в незавершенном производстве | 213 | 1 790 845 | 3,54% | 1 971 441 | 3,44% | 2 163 435 | 3,79% |

| готовая продукция и товары для перепродажи | 214 | 50 001 | 0,10% | 2 587 | 0,00% | 1 125 | 0,00% |

| товары отгруженные | 215 | 154 | 0,00% | 39 853 | 0,07% | - | - |

| расходы будущих периодов | 216 | 662 736 | 1,31% | 123 743 | 0,22% | 66 422 | 0,12% |

| прочие запасы и затраты | 217 | - | - | - | - | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 855 232 | 1,69% | 479 191 | 0,84% | 669 439 | 1,17% |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 128 182 | 0,25% | 132 349 | 0,23% | 392 422 | 0,69% |

| в том числе покупатели и заказчики | 231 | 128 182 | 0,25% | 132 349 | 0,23% | 279 491 | 0,49% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 7 610 079 | 15,05% | 7 432 566 | 12,98% | 5 151 303 | 9,02% |

| в том числе покупатели и заказчики | 241 | 2 338 517 | 4,62% | 2 867 989 | 5,01% | 3 226 672 | 5,65% |

| Краткосрочные финансовые вложения | 250 | 168 915 | 0,33% | 1 092 922 | 1,91% | 367 167 | 0,64% |

| Денежные средства | 260 | 188 178 | 0,37% | 575 903 | 1,01% | 2 258 126 | 3,96% |

| Прочие оборотные активы | 270 | - | - | - | - | - | - |

| ИТОГО по разделу II | 290 | 14 846 790 | 29,36% | 14 772 524 | 25,80% | 14 399 522 | 25,23% |

| БАЛАНС | 300 | 50 571 974 | 100,00% | 57 251 961 | 100,00% | 57 078 920 | 100,00% |

| Пассив | Код строки | 2007 | в % к итогу | 2008 | в % к итогу | 2009 | в % к итогу |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал | 410 | 1 830 240 | 3,62% | 1 830 240 | 3,20% | 1 830 240 | 3,21% |

| Собственные акции, выкупленные у акционеров | 411 | - | - | - | - | - | - |

| Добавочный капитал | 420 | 10 228 345 | 20,23% | 10 186 355 | 17,79% | 10 165 778 | 17,81% |

| Резервный капитал | 430 | 112 445 | 0,22% | 112 445 | 0,20% | 112 445 | 0,20% |

| в том числе: | |||||||

| резервы, образованные в соответствии с законодательством | 431 | - | - | - | - | - | - |

| резервы, образованные в соответствии с учредительными документами | 432 | 112 445 | 0,22% | 112 445 | 0,20% | 112 445 | 0,20% |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 16 068 930 | 31,77% | 16 334 491 | 28,53% | 16 769 922 | 29,38% |

| ИТОГО по разделу III | 490 | 28 239 960 | 55,84% | 28 463 531 | 49,72% | 28 878 385 | 50,59% |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Займы и кредиты | 510 | 10 967 559 | 21,69% | 18 194 249 | 31,78% | 9 125 657 | 15,99% |

| Отложенные налоговые обязательства | 515 | 811 860 | 1,61% | 892 372 | 1,56% | 1 048 320 | 1,84% |

| Прочие долгосрочные обязательства | 520 | - | - | 764 911 | 1,34% | 764 911 | 1,34% |

| ИТОГО по разделу IV | 590 | 11 779 419 | 23,29% | 19 851 532 | 34,67% | 10 840 060 | 18,99% |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Займы и кредиты | 610 | 2 772 173 | 5,48% | 1 067 099 | 1,86% | 6 977 885 | 12,22% |

| Кредиторская задолженность | 620 | 6 821 239 | 13,49% | 7 258 022 | 12,68% | 9 758 866 | 17,10% |

| в том числе: | |||||||

| поставщики и подрядчики | 621 | 4 321 914 | 8,55% | 5 372 749 | 9,38% | 6 658 531 | 11,67% |

| задолженность перед персоналом организации | 622 | 294 065 | 0,58% | 205 122 | 0,36% | 240 777 | 0,42% |

| задолженность перед государственными внебюджетными фондами | 623 | 61 924 | 0,12% | 37 051 | 0,06% | 45 952 | 0,08% |

| задолженность по налогам и сборам | 624 | 156 301 | 0,31% | 217 051 | 0,38% | 280 394 | 0,49% |

| прочие кредиторы | 625 | 1 987 035 | 3,93% | 1 426 049 | 2,49% | 2 533 212 | 4,44% |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 678 325 | 1,34% | 545 631 | 0,95% | 461 852 | 0,81% |

| Доходы будущих периодов | 640 | 39 136 | 0,08% | 34 492 | 0,06% | 29 950 | 0,05% |

| Резервы предстоящих расходов | 650 | - | - | - | - | - | - |

| Прочие краткосрочные обязательства | 660 | 241 722 | 0,48% | 31 654 | 0,06% | 131 922 | 0,23% |

| ИТОГО по разделу V | 690 | 10 552 595 | 20,87% | 8 936 898 | 15,61% | 17 360 475 | 30,41% |

| БАЛАНС | 700 | 50 571 974 | 100,00% | 57 251 961 | 100,00% | 57 078 920 | 100,00% |

По результатам вертикального анализа можно сказать, что на протяжении анализируемого периода структура активов предприятия незначительно изменилась. В 2007 году доля внеоборотных активов составляла – 70,64%, в 2008 году – 74,20 %, в 2009 году – 74,77%. Значительную долю баланса предприятия составляют внеоборотные активы в основном за счет основных средств. Это является спецификой нефтехимического предприятия. Доля оборотных активов а 2007 году – 29,36%, в 2008 году – 25,80%, в 2009 году – 25,33%. Доля оборотных активов из года в год немного снижалась и составляет более четверти баланса. Большую долю в оборотных активах занимают запасы и дебиторская задолжность. Доля денежных средств небольшая и лишь в 2009 году возросла до 3,96% от баланса, а дебиторская задолжность снизилась, что является положительным моментом (рисунок 1).

Рисунок 1 – Структура актива ОАО "Нефтекамскнефтехим" за 2007-2009 гг.

В структуре пассива произошли более значительные изменения. Доля капиталов и резервов в составе баланса составила в 2007 году – 55,84%, в 2008 году – 49,72%, в 2009 году – 50,59%. Это составляет большую величину. Доля долгосрочных обязательств в 2007 году – 23,29%, в 2008 году – 34,67%, в 2009 году – 18,99%. Их доля достаточно высока, но критическая. Доля краткосрочных займов в 2007 году – 20,87%, в 2008 году – 15,61%, в 2009 году – 30,41%. Негативным моментом может быть увеличение доли краткосрочных обязательств к концу 2009 года (рисунок 2).

Рисунок 2 – Структура пассива ОАО "Нефтекамскнефтехим" за 2007-2009 гг.

Обобщая выше рассмотренную главу можно сказать, что на данном предприятии за 2009 год финансовый потенциал предприятия изменился незначительно. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность, платёжеспособность, рентабельность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Таким образом, анализ финансовой отчетности является, по сути, предварительным анализом финансового состояния предприятия, позволяющим судить о его финансовом потенциале и характере использования финансовых ресурсов.

2.3 Оценка относительных показателей финансового потенциала предприятияРассмотрим методику оценки финансового потенциала предприятия, предложенной П.А. Фоминым, М. К. Старовойтовым.

Авторами дается краткая характеристика уровней финансового потенциала предприятия. Деятельность предприятия с высоким уровнем ФПП прибыльна, имеет стабильное финансовое положение. Деятельность предприятия со средним уровнем ФПП прибыльна, однако финансовая стабильность во многом зависит от изменений, как во внутренней, так и во внешней среде. Если предприятие финансово нестабильно, оно имеет низкий уровень финансового потенциала.

Для определения уровня ФПП предлагается провести экспресс-анализ основных показателей, характеризующих ликвидность, платежеспособность и финансовую устойчивость предприятия а также определение пороговых значений показателей (таблица 5) с целью отнесения их к тому или иному уровню ФПП.

Таблица 5 – Рейтинговая оценка ФПП по финансовым показателям

| Наименование показателя | Высокий уровень ФПП | Средний уровень ФПП | Низкий уровень ФПП |

| Коэффициент финансовой независимости | >0.5 | 0.3-0.5 | <0.3 |

| Коэффициент финансовой зависимости (напряженности) | <0.3 | 0.3-0.5 | >0.5 |

| Коэффициент обеспеченности собственными оборотными средствами | >0.1 | 0.05-0.1 | <0.05 |

| Коэффициент самофинансирования | >1 | 0.5-1 | <0.5 |

| Коэффициент общей ликвидности | >2.0 | 1.0-2.0 | <1.0 |

| Коэффициент срочной ликвидности | >0.8 | 0.4-0.8 | <0.4 |

| Коэффициент абсолютной ликвидности | >0.2 | 0.1-0.2 | <0.1 |

| Рентабельность совокупных активов | >0.1 | 0.05-0.1 | <0.05 |

| Рентабельность собственного капитала | >0.15 | 0.1-0.15 | <0.1 |

| Эффективность использования активов для производства продукции | >1.6 | 1.0-1.6 | <1.0 |

Расчет финансовых показателей:

Коэффициент финансовой независимости:

![]() = 28 239 960 / 50 571 974 = 0,5584;

= 28 239 960 / 50 571 974 = 0,5584;

![]() = 29 036 761 / 57 676 462 = 0,5034;

= 29 036 761 / 57 676 462 = 0,5034;

![]() = 28 878 385 / 57 078 920 = 0,5059.

= 28 878 385 / 57 078 920 = 0,5059.

В 2007 году коэффициент финансовой независимости составляет 55,84%, в 2008 году коэффициент финансовой независимости находился на минимально допустимом высоком уровне и составлял 50,34%, в 2009 году значение незначительно увеличилось и стало составлять 50,59%. Половина имущества предприятия формируется за счет собственного капитала. Риск для кредиторов будет минимальным, т.к. реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства. Коэффициент финансовой зависимости:

![]() = (10 552 595 + 11 779 419) /50 571 974 = 0,4416;

= (10 552 595 + 11 779 419) /50 571 974 = 0,4416;

![]() = (14 863 010 + 13 776 691) / 57 676 462 = 0,4966;

= (14 863 010 + 13 776 691) / 57 676 462 = 0,4966;

![]() = (17 360 475 + 10 840 060) / 57 078 920 = 0,4941.

= (17 360 475 + 10 840 060) / 57 078 920 = 0,4941.

Рассчитывается с целью определения зависимости предприятия от долгосрочных заемных источников финансирования. Доля заемных средств с 2007 года незначительно увеличилось с 44,16% до 49,66% в 2008 году, 49,41% - в 2009 году. В целом эти величины говорят о том, что предприятие зависит от заемных средств.

Коэффициент обеспеченности собственными оборотными средствами:

![]() = (28 239 960 – 35 725 184) / 14 846 790 = -0,5142;

= (28 239 960 – 35 725 184) / 14 846 790 = -0,5142;

![]() = (29 036 761 – 42 457 149) / 15 219 313 = -0,8818;

= (29 036 761 – 42 457 149) / 15 219 313 = -0,8818;

![]() = (28 878 385 – 42 679 398) / 4 399 522 = -0,9584.

= (28 878 385 – 42 679 398) / 4 399 522 = -0,9584.

Показывает, какая часть текущей деятельности финансируется за счет собственных источников предприятия. Значения собственных оборотных средств являются отрицательными значениями. Это значит, что предприятие испытывает недостаток собственных оборотных средств.

Коэффициент самофинансирования:

![]() = 28 239 960 / (10 552 595 + 11 779 419) = 1,2646;

= 28 239 960 / (10 552 595 + 11 779 419) = 1,2646;

![]() = 29 036 761 / (13 776 691 + 14 863 010) = 1,0139;

= 29 036 761 / (13 776 691 + 14 863 010) = 1,0139;

![]() = 28 878 385 / (10 840 060 + 17 360 475) = 1,0240.

= 28 878 385 / (10 840 060 + 17 360 475) = 1,0240.

Коэффициент соотношения заемного и собственного капитала показывает, сколько собственного капитала приходится на 1 рубль заемного капитала, вложенного в активы. На анализируемом предприятии на 1 руб. заемного капитала приходится в 2007 году – 1,2646 руб., в 2008 года – 1,0139 руб., в 2009 году – 1,0240 руб. Это высокие показатели.

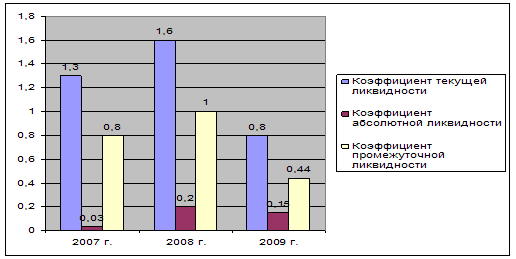

Коэффициент общей ликвидности:

![]() = (188 178+168 915+7 610 079+5 896 204) / 10 552 595 = 1,3137;

= (188 178+168 915+7 610 079+5 896 204) / 10 552 595 = 1,3137;

![]() = (575 903+1 092 922+7 432 566+5 506 382) / 14 863 010 = 0,9828;

= (575 903+1 092 922+7 432 566+5 506 382) / 14 863 010 = 0,9828;

![]() = (2 258 126+367 167+5 151 303+5 561 065) / 17 360 475 = 0,7683.

= (2 258 126+367 167+5 151 303+5 561 065) / 17 360 475 = 0,7683.

Коэффициент позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства. Чем больше величина этого показателя, тем выше вероятность погашения обязательств за счет имеющихся активов.

Коэффициент в 2007 году находился на среднем уровне – 1,3137, в 2008 и 2009 годах снизился до низкого уровня – 0,9828 и 0,7683. Краткосрочные обязательства предприятия в 2008-2009 годах превышают его оборотные активы, а, следовательно, предприятие не способно погасить свою краткосрочную задолженность за счет имеющихся оборотных средств полностью и в срок.

Коэффициент срочной ликвидности:

![]() = (188 178 + 168 915 + 7 610 079) / 10 552 595 = 0,7550;

= (188 178 + 168 915 + 7 610 079) / 10 552 595 = 0,7550;

![]() = (575 903 + 1 092 922 + 7 432 566) / 14 863 010 = 0,6124;

= (575 903 + 1 092 922 + 7 432 566) / 14 863 010 = 0,6124;

![]() = (2 258 126 + 367 167 + 5 151 303) / 17 360 475 = 0,4479.

= (2 258 126 + 367 167 + 5 151 303) / 17 360 475 = 0,4479.

Коэффициент срочной ликвидности показывает какая часть текущих обязательств может быть погашена за счет имеющихся денежных средств и ожидаемых финансовых поступлений. Коэффициенты срочной ликвидности в 2007-2009 годах находится на среднем уровне: 75,50%, 61,24% и 44,79% соответственно. Это говорит о средней способности предприятие погасить краткосрочную задолженность за счет имеющихся денежных средств в короткий период.

Коэффициент абсолютной ликвидности:

![]() = (188 178 + 168 915) / 10 552 595 = 0,0338;

= (188 178 + 168 915) / 10 552 595 = 0,0338;

![]() = (575 903 + 1 092 922) / 14 863 010 = 0,1123;

= (575 903 + 1 092 922) / 14 863 010 = 0,1123;

![]() = (2 258 126 + 367 167) / 17 360 475 = 0,1512.

= (2 258 126 + 367 167) / 17 360 475 = 0,1512.

На анализируемом предприятии данный показатель в 2007 году составляет низкое значение, что говорит о низкой возможности предприятия погасить краткосрочную задолженность в ближайшее время за счет наиболее ликвидных активов. В 2008-2009 годах значения коэффициента абсолютной ликвидности увеличилось до средних значений.

Рентабельность совокупных активов:

![]() = 5 616 480 / 50 571 974 = 0,1111;

= 5 616 480 / 50 571 974 = 0,1111;

![]() = 2 756 726 / 57 676 462 = 0,0478;

= 2 756 726 / 57 676 462 = 0,0478;

![]() = 699 042 / 57 078 920 = 0,0122.

= 699 042 / 57 078 920 = 0,0122.

Высокая величина этого показателя отражает способность организации использовать свои денежные средства более эффективно. На анализируемом предприятии рентабельность всех активов в 2007 году находилась на высоком уровне, в 2008-2009 годах рентабельность совокупных активов значительно снизилась и находится на низком уровне рейтинговой оценки. Это свидетельствует о том, что предприятие неэффективно использует свои денежные средства. Причиной этому может произошедший финансовый кризис 2008-09 гг. и резкое снижение цен на нефтехимическую продукцию в 2009 году.

Рентабельность собственного капитала:

![]() = 4 096 383 / 28 239 960 = 0,1451;

= 4 096 383 / 28 239 960 = 0,1451;

![]() = 1 763 778 / 29 036 761 = 0,0607;

= 1 763 778 / 29 036 761 = 0,0607;

![]() = 424 322 / 28 878 385 = 0,0147.

= 424 322 / 28 878 385 = 0,0147.

В 2007 году значение коэффициента составило 14,51%, что соответствует среднему уровню. В 2008 году рентабельность собственного капитала снизилась до 6,07%, в 2009 году – 1,47% до низких уровней. Это показывает, какую прибыль получает предприятие с каждого рубля собственных средств.

Эффективность использования активов для производства продукции:

![]() = 58 726 102 / 50 571 974 = 1,1612;

= 58 726 102 / 50 571 974 = 1,1612;

![]() = 70 978 021 / 57 676 462 = 1,2306;

= 70 978 021 / 57 676 462 = 1,2306;

![]() = 60 262 138 / 57 078 920 = 1,0558.

= 60 262 138 / 57 078 920 = 1,0558.

Данный показатель в 2007 году находится на высоком уровне. Это говорит о хорошей отдаче от одного рубля вложенного актива, т. е. в 2007 году с 1 рубля вложенных активов предприятие получило 1,1612 рубля, в 2008 году – 1,2306 рубля, в 2009 – 1,0558 рубля

Сопоставляя полученные значения основных финансовых показателей его хозяйственной деятельности со шкалой можно охарактеризовать уровни ФПП по финансовым коэффициентам (таблица 6).

Таблица 6 – Характеристика уровней финансового потенциала

| Уровень ФПП | Краткая характеристика |

| Высокий уровень | Деятельность предприятия прибыльна. Финансовое положение стабильное. |

| Средний уровень | Деятельность предприятия прибыльна, однако финансовая стабильность во многом зависит от изменений, как во внутренней, так и во внешней среде. |

| Низкий уровень | Предприятие финансово нестабильно. |

Выделяют три уровня финансового потенциала предприятия: высокий, средний и низкий.

![]() Оценка ФПП проводится по данным финансовой отчетности за 2007-2009 года. Результаты расчета значений финансовых показателей ОАО "Нефтекамскнефтехим" представлены в таблице 7.

Оценка ФПП проводится по данным финансовой отчетности за 2007-2009 года. Результаты расчета значений финансовых показателей ОАО "Нефтекамскнефтехим" представлены в таблице 7.

Таблица 7 – Результаты расчета финансовых показателей, характеризующих финансовый потенциал ОАО "Нефтекамскнефтехим"

| Наименование показателя | Значение показателя | ||

| 2007 г. | 2008 г. | 2009 г. | |

| Коэффициент финансовой независимости | 0,5584 | 0,5034 | 0,5059 |

| Коэффициент финансовой зависимости | 0,4416 | 0,4966 | 0,4941 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,5142 | 0,8818 | 0,9584 |

| Коэффициент самофинансирования | 1,2646 | 1,0139 | 1,0240 |

| Коэффициент общей ликвидности | 1,3137 | 0,9828 | 0,7683 |

| Коэффициент срочной ликвидности | 0,7550 | 0,6124 | 0,4479 |

| Коэффициент абсолютной ликвидности | 0,0338 | 0,1123 | 0,1512 |

| Рентабельность совокупных активов | 0,1111 | 0,0478 | 0,0122 |

| Рентабельность собственного капитала | 0,1451 | 0,0607 | 0,0147 |

| Эффективность использования активов для производства продукции | 1,1612 | 1,2306 | 1,0558 |

Далее необходимо сопоставить полученные значения основных финансовых показателей хозяйственной деятельности ОАО "Нефтекамскнефтехим" со шкалой, характеризующей уровень финансового потенциала предприятия. После расчета основных финансовых коэффициентов и определения их пороговых значений необходимо построить кривую финансового потенциала предприятия по данным показателям за каждый рассматриваемый период и определенный уровень ФПП.

На основе полученных данных построим кривые ФПП по финансовым показателям.

Таблица 8 – Кривые ФПП ОАО "Нефтекамскнефтехим"

По данным таблиц 7, 8 можно сказать в 2007-2009 годах финансовое положение ОАО "Нефтекамскнефтехим" стабильно, деятельность предприятия прибыльна, резких изменений в показателях не наблюдается. Более половины из анализируемых 10 коэффициентов находится на высоком и среднем уровне.

Таким образом, ОАО "Нефтекамскнефтехим" обладает средним финансовым потенциалом, т.к. у предприятия имеется собственный капитал, достаточный для выполнения условий ликвидности и финансовой устойчивости, имеются возможности для привлечения капитала, но рентабельности активов находится на низком уровне.

Предприятие характеризуется устойчивой платежной готовностью, достаточной обеспеченностью собственными оборотными средствами и эффективным их использованием с хозяйственной целесообразностью, четкой организацией расчетов, наличием устойчивой финансовой базы. Финансовое положение предприятия может ухудшится в случае неэффективного размещения средств, их иммобилизации, просроченной задолженности перед бюджетом, поставщиками, банком, недостаточно устойчивой потенциальной финансовой базой, связанной с неблагоприятными тенденциями в производстве. Поэтому необходимо эффективно управлять финансами, что обеспечит прозрачность текущего и будущего финансового состояния. На момент проведения анализа, баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности.

3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия

Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия, зависит от инвестиционной привлекательности предприятия.

Для оценки уровня инвестиционной привлекательности предприятия необходимо выявить:

- достигнутый уровень эффективности использования имущества предприятия и рентабельности продукции, а также соответствие этого уровня их нормативным значениям;

- степень финансовой устойчивости предприятия и соответствие этого уровня нормативным значениям;

- платежеспособность предприятия и ликвидность его баланса, а также соответствие показателей платежеспособности и ликвидности баланса их нормативным значениям;

- качество продукции, ее конкурентоспособность, технико-экономический уровень производства и способность предприятия к саморазвитию на базе инновационной стратегии.

Совокупность показателей, выбираемая для оценки инвестиционной привлекательности, зависит от многих условий, однако для корпорации можно выделить несколько наиболее значимых:

- кредитная и коммерческая репутация корпорации;

- характер деятельности и степень диверсификации корпорации;

- сумма предоставляемых ресурсов;

- форма и степень участия инвестора в деятельности корпорации;

- направление использования получаемых ресурсов.

Цель оценки инвестиционной привлекательности – не определить положение дел внутри предприятия, а оценить риск возможного вложения средств. Для решения этой цели в практике кредитора всегда существует система принципов, с помощью которых оценивается инвестиционная привлекательность предприятия.

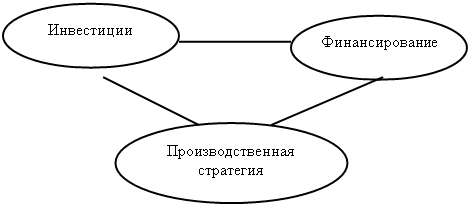

В связи с вышесказанным, общий порядок оценки инвестиционной привлекательности можно изобразить в виде принципиальной схемы (рисунок 3), предложенной доктором экономических наук, академиком Академии инвестиций и экономики строительства Абрамовым С.И.

На первом этапе, независимо от характера предстоящей кредитной сделки, заемщик идентифицируется. Идентификация позволяет четко определить характер деятельности заемщика (коммерческая фирма, банк, частное лицо) и наметить примерный набор показателей для оценки инвестиционной привлекательности.

На втором этапе оценивается кредитная история заемщика и его коммерческая репутация. Кредитная история – это финансовая "биография" корпорации, характеризующая ее предыдущие взаимоотношения с кредиторами или инвесторами. При изучении кредитной истории, основное внимание уделяется репутации предыдущих кредиторов. Если предыдущими кредиторами были солидные банки, активно действующие на кредитном рынке, либо крупные институциональные инвесторы, своевременно получающие дивиденды, это говорит в пользу корпорации. Если кредитором являлся преимущественно один банк, это может насторожить и потребует дополнительной информации. Зачастую, при оценке кредитной репутации у кредитора или инвестора складывается определенное мнение о корпорации как потенциальном объекте вложения средств.

Формальные показатели рассчитываются на основании данных финансовой отчетности заемщика. Неформальные показатели могут быть оценены только экспертами, они не имеют формул для расчета и четкого набора исходных данных. Комплексная оценка финансовой отчетности представляет собой структурный анализ деятельности заемщика. Оценка коммерческой репутации – это комплексное экспертное заключение, которое является своего рода рекомендацией о продолжении сотрудничества с заемщиком.

Рисунок 3 – Схема оценки инвестиционной привлекательности предприятия

Таким образом, после идентификации заемщика и определения набора формальных и неформальных показателей кредитор переходит к непосредственному расчету и получению экспертного заключения.

Согласно предложенной схеме инвестиционную привлекательность предприятия можно определить как систему экономических отношений между субъектами хозяйствования по поводу эффективного развития бизнеса и поддержания его рыночной конкурентоспособности. Данные отношения определяются совокупностью показателей оценки различных аспектов деятельности предприятия.

Из приведенной схемы оценки видно, что формальные показатели можно оценить, воспользовавшись выше предложенной методикой оценки ФПП по финансовым показателям. Таким образом, определение инвестиционной привлекательности предприятия для оценки ФПП сводится к оценке коммерческой репутации предприятия. Данный вид оценки также включает в себя подготовительный и расчетный этапы.

На подготовительном этапе предлагается разработать систему оценки коэффициента коммерческой репутации предприятия (ККРП), который будет представлять собой комплексный показатель функциональной зависимости между аспектами и направленностью управленческой деятельности и определяться экспертным путем. Коэффициент коммерческой репутации предприятия определяется следующим образом:

![]() (11)

(11)

где ККРПчаст – частные коэффициенты коммерческой репутации предприятия;

n – количество рассматриваемых частных коэффициентов коммерческой

репутации предприятия.

В таблице 9 представлены частные коэффициенты коммерческой репутации предприятия и критерии их оценки.

Предлагается следующая методология расчета коэффициента коммерческой репутации предприятия. Каждый из девяти частных показателей коммерческой репутации предприятия оценивается от 0 до 1 балла экспертным путем. Таким образом, максимальное значение ККРП составит 9 баллов, а минимальное – 0 баллов.

Таблица 9 – Характеристика частных коэффициентов коммерческой репутации предприятия

| Наименование частного коэффициента качества управления | Положения, характеризующие частный коэффициент коммерческой репутации предприятия | Система оценки частных коэффициентов коммерческой репутации предприятия |

| Философский аспект | Ориентация на долгосрочное (стратегическое) мышление, удовлетворение запросов потребителей на основе проведения опросов среди них | Наличие у предприятия краткосрочных или долгосрочных планов развития |

| Уровень сформированности корпоративной культуры | Количество сотрудников, воспринимающих приоритетные задачи организации | |

| Этика управления | Количество конфликтов на различных уровнях, эффективность их разрешения, наличие традиций, кодекса и норм поведения | |

| Поведенческий аспект | Связь с прессой. Предоставление информации о фирме в наиболее значимых для её успеха изданиях | Количество каналов, через которые подаётся информация о предприятии, её объём |

| Реклама изделия; рекламная кампания, средства, объём, направленность рекламы на определённую группу потребителей | Бюджет рекламной компании, эффект затрат на рекламу | |

| Популяризация политики организации, формирование имиджа предприятия | Число презентаций, конференций, публикаций, направленных на повышение общественного мнения, результаты опроса | |

| Лоббирование. Сотрудничество с членами законодательных органов и правительственных чиновников | Количество принятых законодательных актов, содействующих успеху предприятия | |

| Информационный аспект | Частота и качество проводимых исследований рынка | Количество и достоверность информации за определённый период по оценке рыночной ситуации |

| Наличие операционных баз данных, и качество принимаемых на их основе решений | Возможные существующие базы о клиентах, о конкурентах, нормативно-правовые базы, стоимость создания и поддержания баз данных, эффект от их использования | |

| Аспект принципа действия | Наличие комплексно-системного анализа деятельности предприятия | Количество использованных методик анализа деятельности предприятия |

| Аспект дифференциации | Осуществление сегментации, выбора и позиционирования (СВП) на предприятии | Количество организационных решений по осуществлению СВП |

| Поиск и освоение новых рыночных ниш | Количество новых освоенных ниш за определённый период времени | |

| Организационный аспект | Уровень децентрализации и гибкости управления | Количество управленческих решений, принимаемых на низшем уровне управления и их важность |

| Новаторство при принятии решений | Количество нововведений за отчётный период, с положительным экономическим эффектом | |

| Социальный аспект | Экологическая безопасность продукции | Соблюдение норм и стандартов |

| Социальная защищённость работников предприятия | Сумма затрат на поощрение, сумма затрат на страхование, льготы | |

| Экологическая безопасность производства | Соблюдение норм и стандартов | |

| Аспект управления персоналом | Компетентность работников | Количество специалистов, уровень образования, навыков и опыта, соответствие занимаемых должностей |

| Наличие комплексной кадровой политики | Делегирование полномочий по направлению кадрами отдела управления персоналом | |

| Система премирования, чувствительность к трудовым достижениям сотрудников | Анализ приказов руководства | |

| Аспект ключевой фигуры в управлении | Уровень образования, опыта, связей, готовности к риску, прохождения обучения, саморазвития личности | Сбор фактических данных по перечисленным характеристикам |

Фоминым П. А., Старовойтовым М. К. предлагается следующая шкала отнесения предприятия к той или иной группе ФПП по критерию "возможность привлечения дополнительного капитала" (таблица 10).

Таблица 10 – Шкала отнесения предприятия к группе ФПП по критерию "возможность привлечения дополнительного капитала"

| Значение ККПР, в баллах | Уровень ФПП по финансовым показателям | Высокий уровень ФПП – возможность привлечения капитала, в объеме необходимом для реализации любых эффективных инвестиционных проектов | Средний уровень ФПП – возможность привлечения капитала, в объеме необходимом только для пополнения оборотного капитала | Низкий уровень ФПП – отсутствие возможности привлечения дополнительного капитала |

| 7,5-9 | Высокий | * | ||

| 7,5-9 | Средний | * | ||

| 7,5-9 | Низкий | * | ||

| 5-7,5 | Высокий | * | ||

| 5-7,5 | Средний | * | ||

| 5-7,5 | Низкий | * | ||

| 0-5 | Высокий | * | ||

| 0-5 | Средний | * | ||

| 0-5 | Низкий | * |

Расчетный этап включает в себя определение значений частных коэффициентов коммерческой репутации и расчет ККПР. Для ОАО "Нефтекамскнефтехим" данный этап будет выглядеть следующим образом (таблица 11).

Таблица 11 – Расчет частных коэффициентов коммерческой репутации ОАО "Нефтекамскнефтехим"

| Наименование частного коэффициента качества управления | Оценка частных коэффициентов коммерческой репутации предприятия | Баллы |

| Философский аспект | В настоящее время ОАО "Нефтекамскнефтехим" переосмысливает заново собственную стратегию. В ее основе лежит то, что крупное предприятие не должно оставаться сырьевой базой для других. Кроме того, на выработку стратегической линии комбината объективно воздействует и конъюнктура, сложившаяся на мировом рынке нефтехимической продукции. Она заставляет наше предприятие создавать не только принципиально новые производства и выпускать продукцию, пользующуюся повышенным спросом потребителя, но и заниматься поиском сравнительно дешевых видов углеводородного сырья, внедрять энерго- и ресурсосберегающие технологии, искать новые рынки сбыта своей продукции. Комплексное решение этих задач содержится в программе обновления действующего производства и организации новых производств. Она рассчитана на период до 2020 года. Разработанная на ближнюю и дальнюю перспективу концепция развития ОАО "Нефтекамскнефтехим" объединяет ряд программ и мероприятий, имеющих приоритетное значение и позволяющих решать проблемы, стоящие на пути развития предприятия. Но решение столь масштабных задач требует привлечения больших денежных средств. Поэтому очень важным становится решение проблемы инвестиций и финансовой поддержки программы. Уровень сформированности корпоративной культуры ОАО "Нефтекамскнефтехим" высокий. Количество конфликтов сведено до минимума из-за четкой организации труда, наличия грамотно составленных должностных инструкций, положений отделов и т.д. | 0,9 |

| Поведенческий аспект | Предприятие всегда освещает основные изменения в своей деятельности в средствах массовой информации и по телевидению; постоянно публикуется в газетах "Нефтехимик", "Хэзмэттэш Авазы", "Ленинская правда", "Туган Як", "Республика Татарстан", "Ватаным Татарстан", печатается в журнале "Рынок ценных бумаг" и в некоторых других печатных изданиях, обзор основных событий в деятельности предприятия можно увидеть на 1 канале, по НТВ, ВТС. Предприятие постоянно составляет бюджет проводимой рекламной кампании. Регулярно выпускает рекламно-полиграфическую литературу. Предприятие обладает высоким имиджем, постоянно принимает участие в конференциях, семинарах, выставках, участвует в конкурсах и рейтингах. Предприятием поддерживается сотрудничество с органами местного самоуправления. Российские и зарубежные компании, проявляющие деловой интерес к сотрудничеству с ОАО "Нефтекамскнефтехим", в качестве гарантии имеют стабильную политическую обстановку в Республике Татарстан, а также поддержку со стороны Президента РТ М. Шаймиева, Кабинета Министров Татарстана, которая выражается в ряде постановлений, содействующих созданию необходимых условий для внедрения программы технического перевооружения на предприятии и экономических условий для стабилизации, оздоровления финансового состояния ОАО "Нефтекамскнефтехим". | 1 |

| Информационный аспект | В ОАО "Нефтекамскнефтехим" постоянно проводятся исследования рынка, анализируются изменения. На предприятии имеется комплексная информационная система, содержащая постоянно обновляемые базы по всем составляющим производственно-хозяйственной деятельности (дебиторы, кредиторы, поставщики, потребители, конкуренты и т.д.). В настоящий момент продолжается внедрение комплексной системы управления на базе программного продукта R/3 и ведение баз данных по всем составляющим хозяйственной деятельности в новой системе осуществляется параллельно с существующей. С 1 января 2006 года ОАО "Нефтекамскнефтехим" система автоматизированного управления предприятием на основе программного обеспечения системы ERP компании SAP введена в промышленную эксплуатацию. | 0,9 |

| Аспект принципа действия | Отделом экономического анализа ОАО "Нефтекамскнефтехим" осуществляется комплексно-системный анализ деятельности предприятия, основанный на бюджетном планировании, фактически полученных результатов, выявлении и анализе отклонений. | 1 |

| Аспект дифференциации | Продукция компании высоко диверсифицирована и насчитывает более 120 видов химических и нефтехимических товаров, поставляется во все сегменты рынка, пользуется устойчивым спросом как на внутреннем, так и внешнем рынке. ОАО "Нефтекамскнефтехим" по отдельным видам продукции занимает доминирующее или монопольное положение в общероссийском производстве. Предприятие проводит политику укрепления связей с существующими потребителями продукции и одновременно осваивает новые рыночные ниши – завершено строительство промышленного производства галобутилкаучуков, до настоящего времени не выпускавшихся в Российской Федерации. | 0,9 |

| Организационный аспект | Организационная структура ОАО "Нефтекамскнефтехим" построена на принципах централизации основных функций управления в области производства, технического развития, экономики, коммерческой деятельности, социального развития, кадрового обеспечения и децентрализации исполнительных функций на уровне заводов, управлений. Уровень гибкости управления достаточно высок. Периодически осуществляются нововведения, оказывающие положительное влияние на деятельность предприятия в целом. | 0,8 |

| Социальный аспект | В 2004, 2007, 2009 годах система менеджмента качества была ресертифицирована с расширенной областью сертификации на соответствие требованиям МС ИСО 9001:2000, МС ИСО 2001:2008. По мнению специалистов "BWQI" ОАО "Нефтекамскнефтехим" имеет хороший уровень подготовки к сертификации. Предприятие всегда первостепенное внимание уделяет быту и досугу работающих. В социальный пакет входят мероприятия и льготы, направленные на дополнительную социальную защиту, поддержку культурной и общественной сферы, удобство обслуживания. Средний размер заработной платы – 22 529 рублей. Расходы на содержание объектов социальной сферы составили 579,8 млн. рублей в 2009 году. В 2000 году на предприятии была сформирована и успешно действует корпоративная Программа социальной политики. Она предусматривает целую систему по оказанию материальной помощи настоящим и бывшим работникам предприятия, в частности, ветеранам производства осуществляются ежемесячные доплаты к пенсии, предоставляются бесплатные путевки в профилакторий. | 1 |

| Социальный аспект (продолжение) | Основной из задач деятельности предприятия является улучшение качества окружающей среды с разработкой и внедрением комплекса конкретных программ, направленных на охрану экосферы. Учитывая характер производств, входящих в состав ОАО серьезное внимание уделяется контролю за состоянием окружающей среды. Система управления функционирует в соответствии с международным стандартом ИСО 14001:2004. Практическая работа проводится в соответствии с перспективной экологической программой, рассчитанной на 2007–2015 годы. Перспективные проекты модернизации производства увязываются с вопросами экологической безопасности. Вопросы промышленной безопасности и охраны труда интегрированы в систему управления производством и регулируются первыми лицами предприятия. | – |

| Аспект управления персоналом | Отношения между работниками и руководителями строятся на основе справедливости и признания достижений. При равной квалификации – равные возможности в продвижении по службе. Система постоянного повышения квалификации является основой высокого интеллектуального потенциала предприятия и, соответственно, конкурентного преимущества. Система начисления заработной платы достаточно чувствительна к трудовым достижениям сотрудников. | 1 |

| Аспект ключевой фигуры в управлении | Ключевая фигура в управлении обладает достаточным опытом, квалификацией, образованием. | 1 |

| ККПР | 8,5 | |

| Уровень ФПП по финансовым показателям | Сред-ний |

Инвестиционная привлекательность ОАО "Нефтекамскнефтехим" характеризуется также безупречной кредитной историей компании. В пользу компании говорит и то, что предыдущими кредиторами были солидные банки, активно действующие на кредитном рынке. Достаточно назвать такие имена, как американский "ЭксИмБанк", "Ситибанк", "Коммерцбанк", "Международный Московский Банк" и др. Получение кредитов у таких кредиторов предполагало соответствие жестким стандартам и требованиям, предъявляемым к заемщикам со стороны банков. "Нефтекамскнефтехим" успешно прошел испытания, и не было ни одного прецедента, дающего возможность упрекнуть его в невыполнении обязательств в срок и в полном объеме.

Сегодня кредитная история ОАО "Нефтекамскнефтехима" – это одно из его наиболее ценных достояний, позволяющее иметь высокий кредитный рейтинг и при необходимости пользоваться финансовыми ресурсами известных кредитных организаций, причем с длительными сроками заимствований и относительно низкими процентными ставками.

Стоит отметить, что достаточно высокая инвестиционная привлекательность ОАО не появилась сама по себе. Это результат долгого, кропотливого и упорного труда всей компании по созданию своей кредитной и коммерческой репутации в новых для нее рыночных условиях.

Таким образом, рассматриваемое предприятие можно отнести к категории с высоким уровнем инвестиционной привлекательности.

3.2 Направления улучшения деятельности предприятияВ условиях продолжающегося усиления конкуренции между предприятиями всё большее значение приобретают практические подходы к управлению финансовым потенциалом. При этом указанное направление менеджмента является базовым по отношению к таким элементам как управление качеством, разработка и продвижение новых ассортиментных групп и т.д.

Финансовый потенциал можно охарактеризовать как отношения, возникающие на предприятии по поводу достижения максимально возможного финансового результата при условии:

- возможности привлечения капитала, в объеме необходимом для реализации эффективных инвестиционных проектов;

- наличия собственного капитала, достаточного для выполнения условий ликвидности и финансовой устойчивости;

- рентабельности вложенного капитала;

- наличия эффективной системы управления финансами, обеспечивающей прозрачность текущего и будущего финансового состояния.

В рамках происходящей сегодня на многих предприятиях реструктуризации, принципиально важны анализ финансовых потоков, поиск выгодных источников финансирования и инвестирования, обеспечение финансового равновесия дебиторской и кредиторской задолженности, эффективная налоговая и учетная политика. Исходя из этого, стратегию по управлению финансовым потенциалом предприятия следует рассматривать как комплекс мер по управлению финансовыми ресурсами предприятия с целью получения экономической выгоды и беспрерывной жизнедеятельности предприятия.

Механизм формирования стратегии управления финансовым потенциалом предприятия можно разделить на ряд этапов:

- анализ и выделение из целей предприятия, приоритетов при формировании стратегии управления финансовым потенциалом;

- разработка конкретных целей базирующихся на: анализе и прогнозе финансово-экономического состояния внешней среды; анализе внутренней среды предприятия; выявлении сильных и слабых сторон, в частности, сильными сторонами являются: стабильный прирост объема продаж и прибыльности, дополнительный денежный поток; слабыми сторонами – снижение рентабельности, отрицательный денежный поток возможностей – улучшение структуры расходов; угрозы – потеря капитала, инвестированного в дочерние предприятия, признаки общеэкономической депрессии;

-адаптация к внешней среде;

-определение основных направлений формирования, накопления, распределения ресурсов, и поиск новых источников финансирования;

-формирование элементов стратегии управления финансовым потенциалом (планирование и контроль финансовых потоков и ресурсов, организационно-правовое оформление, выбор финансовых инструментов, анализ и оценка финансовых рисков, формирование программы жизнедеятельности предприятия, налоговое планирование);

-разработка стратегии управления финансовым потенциалом в конкретных финансовых программных документах и стратегических планах;

-реализация стратегии управления финансовым потенциалом;

-анализ и контроль стратегии управления финансовым потенциалом;

-использование результатов анализа для конкретизации стратегических направлений развития предприятия.

Формирование стратегии управления финансовым потенциалом предприятия включает следующие составляющие:

- стратегическое и тактическое планирование;

- организационно-правовое оформление финансовых потоков;

- контроллинг в управлении финансово-экономической деятельностью;

- выбор эффективных финансовых инструментов;

- управление финансовыми рисками;

- налоговое планирование;

- использование инвестиционных решений;

- диагностика и прогнозирование финансового потенциала предприятия.

Все отмеченные выше элементы стратегии управления финансовым потенциалом предприятия определяют конкурентоспособность любого предприятия. Достижение именно этой цели и должна обеспечить в перспективе система управления предприятием.

Системообразующим фактором в стратегии управления финансовым потенциалом предприятия является эффективное использование инструментов финансового рынка, главной функцией которых является обеспечение движения денежных потоков от одних хозяйствующих субъектов к другим. В частности, финансовый менеджмент должен при планировании финансовых потоков использовать весь доступный инструментарий, в том числе ориентацию на внутренние и внешние заёмные источники финансирования.

Основной целью управления финансовым потенциалом является оптимизация финансовых потоков с целью максимального увеличения положительного финансового результата. Для этого предприятие должно разрабатывать и эффективно применять соответствующие стратегии финансирования.

В наиболее общем виде под стратегией по управлению финансовым потенциалом предприятия следует понимать комплекс мер по управлению финансовыми ресурсами хозяйствующего субъекта с целью получения экономической выгоды и обеспечения непрерывного производственного процесса.

По существу стратегию управления финансовым потенциалом следует определять как систему целей и перспективных действий на основе создания и реализации подходов и инструментов финансового менеджмента. Данная система представляет собой совокупность планов получения, накопления и распределения финансовых ресурсов.

В наиболее общем виде определение стратегии управления финансовым потенциалом складывается из трёх составляющих: использование банковских инструментов финансирования, организация облигационного займа и организация дополнительной эмиссии акций.

Каждый из указанных инструментов имеет известные преимущества и недостатки по отношению друг к другу. Необходимо отметить, что потенциальная возможность использования конкретного вида финансирования во многом определяется уровнем развития, на котором находится хозяйствующий субъект. Так, на начальных этапах становления предприятие характеризуются отсутствием положительных денежных потоков и, соответственно, отсутствием возможностей обслуживать долговые обязательства. Таким образом, до появления возможности в полной мере использовать банковское кредитование или организовывать облигационные займы основной формой финансирования является акционерный капитал.

Практически любое направление бизнеса в наше время характеризуется высоким уровнем конкуренции. Для сохранения своих позиций и достижения лидерства компании вынуждены постоянно развиваться, осваивать новые технологии, расширять сферы деятельности. В подобных условиях периодически наступает момент, когда руководство компании понимает, что дальнейшее развитие невозможно без притока инвестиций. Привлечение инвестиций в компанию дает ей дополнительные конкурентные преимущества и зачастую является мощнейшим средством роста.

Если предприятие нуждается в привлечении инвестиций, руководство должно сформировать четкую программу мероприятий по повышению инвестиционной привлекательности.

В то же время для уже "состоявшихся" предприятий заемное финансирование более привлекательно, поскольку оно не размывает акционерный капитал. Вместе с тем, в ряде случаев (например, диверсификация бизнеса, построение вертикально интегрированных структур) может приводить к необходимости создания новых организаций (юридических лиц) в рамках образующегося холдинга, в том числе – на принципах проектного финансирования.

Основной и наиболее общей целью привлечения инвестиций является повышение эффективности деятельности предприятия, то есть результатом любого выбранного способа вложения инвестиционных средств при грамотном управлении должен являться рост стоимости компании и других показателей ее деятельности.

В этой связи одной из главных задач, стоящих перед предприятиями, является эффективное управление процессом формирования, использования и прогнозирования потребности во внутренних источниках финансовых ресурсов.

К внутренним источникам формирования собственных финансовых ресурсов относится чистая прибыль предприятия, формирующая часть его собственных финансовых ресурсов и обеспечивающая прирост собственного капитала и, соответственно, рост стоимости предприятия.

Несмотря на то, что величина начисляемой амортизации по своей не является составляющей реального денежного потока корпоративных образований, она играет определенную роль в формировании внутренних источников собственных финансовых ресурсов через экономию по налогу на прибыль (а при использовании лизинговых инструментов – финансовый и возвратный лизинг – и налога на имущество).

Превышение собственного капитала над величиной нефинансовых активов является положительным отклонением от точки равновесия. Соответственно, при этом финансовые активы больше заемного капитала, следовательно – организация платежеспособна. Противоположное отклонение от точки равновесия в сторону превышения нефинансовых активов над собственным капиталом является отрицательным. Финансовые активы при этом меньше обязательств, принятых данным предприятием перед институциональными инвесторами и другими кредиторами, т.е. меньше всей величины заемного капитала.

Шкала изменения финансово-экономического состояния организации может быть представлена в наиболее общем виде тремя позициями: доминирование собственных средств; равновесие; доминирование заёмного капитала.

Характеристики соотношения финансовых активов и заемного капитала также обозначены позициями вышеприведенной шкалы. Доминирование собственных средств выражается в превышении финансовых активов над заемным капиталом, а доминирование заёмного капитала – в недостатке финансовых активов по отношению к заемному капиталу.

В настоящее время предприятие имеет два основных собственных источника пополнения своих инвестиционных ресурсов – средства фонда накопления и амортизационные отчисления. Однако ввиду незначительности последних предприятия не могут в большинстве случаев самостоятельно финансировать свои инвестиционные потребности, что явно свидетельствует о низком уровне их инвестиционного потенциала. Поэтому в настоящее время для предприятий главной является проблема привлечения инвесторов со стороны, т.е. привлечение заемных средств с целью финансирования своих инвестиционных потребностей в дополнение к собственным инвестиционным ресурсам, что, несомненно будет вносить соответствующие коррективы в управление инвестициями на каждом конкретном предприятии. Однако для привлечения средств инвесторов со стороны необходимо рассмотреть вопрос о критериях привлекательности предприятия-реципиента для инвесторов.

В настоящее время предприятия имеют следующие варианты привлечения средств инвесторов со стороны:

- привлечение денежных средств инвесторов на условиях долевого финансирования с последующим закреплением доли прибыли за инвестором после реализации инвестиционного проекта;

- залог части уставного капитала в виде акций, имеющих право голоса, в обеспечение возврата заемных (привлеченных) денежных средств;

- дополнительная эмиссия акций, облигаций под конкретный инвестиционный проект.

Предприятие может провести ряд мероприятий для повышения своей инвестиционной привлекательности (большего соответствия требованиям инвесторов). Основными мероприятиями в этой связи могут быть:

- разработка долгосрочной стратегии развития;

- бизнес-планирование;

- юридическая экспертиза и приведение правоустанавливающих документов в соответствие с законодательством;

- создание кредитной истории;

- проведение мероприятий по реформированию (реструктуризации).

Для определения того, какие из мероприятий необходимы предприятию для повышения инвестиционной привлекательности, целесообразно проведение анализа существующей ситуации (диагностика состояния предприятия). Этот анализ позволяет:

- определить сильные стороны деятельности компании;

- определить риски и слабые стороны в текущем состоянии компании, в том числе с точки зрения инвестора;

- разработать рекомендации для развития конкурентоспособности, повышения эффективности деятельности и повышения инвестиционной привлекательности.

В процессе диагностики рассматриваются различные направления (аспекты) деятельности предприятия: сбыт, производство, финансы, управление. Выделяется сфера деятельности предприятия, которая связана с наибольшими рисками и имеет наибольшее число слабых сторон, формируются мероприятия для улучшения положения по выделенным направлениям.

Необходимо отметить, что при выборе последовательности постановки системы управления финансами целесообразно учитывать следующие, объективно присутствующие уровни развития финансового менеджмента предприятий и, как следствие, выбирать приоритеты приложения усилий и возможные целевые показатели в области финансов:

- управление платежеспособностью, в том числе – введение системы бюджетирования, разработка кредитной политики, управление запасами;

- управление прибыльностью, в том числе – повышение эффективности деятельности, рентабельность операций, управление затратами;

- управление активами и экономическим потенциалом, в том числе – рентабельность активов и финансовая устойчивость, финансовый анализ и долгосрочное планирование.

Общепризнанно, что конечной финансовой целью предприятия является повышение его рыночной стоимости в интересах ее акционеров. Стоимость и инвестиционную привлекательность определяет финансовое состояние организации, которое, в свою очередь, во многом является следствием выбранной рыночной стратегии, эффективности использования материальных и трудовых ресурсов, имеющихся производственных мощностей (операционная деятельность), а также их наращивании (инвестиционная деятельность).

В мировой практике выработаны действенные техники управления финансами предприятия как в долгосрочной, так и краткосрочной перспективе:

- долгосрочное планирование и анализ финансового состояния на основе достоверной финансовой отчетности и методов прогнозирования хозяйственной деятельности.

- краткосрочное бюджетное управление доходностью деятельности, денежными средствами и экономическим потенциалом.

В процессе использования данного инструментария необходимо учитывать макроэкономическую обстановку и типовые особенности российских компаний:

- При существующей непрозрачности и неформализованности российского менеджмента имеются определенные трудности в постановке таких инструментов как бюджетное управление.

- Отличия российских стандартов бухгалтерской отчетности от международных.

- Различие в интервалах планирования, обусловленное нестабильностью внешней среды – если для западных компаний основным плановым документом является годовой бюджет, то в российских компаниях для годового цикла более эффективны методы прогнозирования (которые на западе используются уже для решения стратегических задач).

Для снижения влияния перечисленных факторов внедрение указанных инструментов управления финансами должно сопровождаться определенным набором организационно-технических мероприятий и быть закреплено в детально проработанной системе внутрифирменных регламентов.

Таким образом, управление финансовым потенциалом предприятия неразрывно связано с утвержденными стратегическими целями хозяйствующего субъекта, доступом на рынки капитала и качеством действующей системы менеджмента. Но необходимо учитывать, что все инструменты финансового рынка динамичны постоянно развиваются, поэтому перед всеми предприятиями одной из важнейших задач является своевременное отслеживание тенденций развития финансового рынка и своевременное принятие на вооружение экономически выгодных стратегий.

Заключение

В рамках данной дипломной работы было раскрыто финансового потенциала и инвестиционной привлекательности предприятия, рассмотрена методика оценки финансового потенциала предприятия. Даны рекомендации по направлению улучшения деятельности предприятия.

В данной работе под финансовым потенциалом подразумевается способность предприятия достигать поставленные перед ним цели максимизации финансовых результатов деятельности, эффективно оперируя и используя имеющиеся у него финансовые ресурсы.

Под инвестиционной привлекательностью предприятия (организации) понимается обобщенная характеристика с точки зрения перспективности, выгодности, эффективности и минимизации риска вложения инвестиций в его развитие за счет собственных средств и средств других инвесторов. Проведя рейтинговую оценку инвестиционной привлекательности предприятия можно сказать, что предприятие достаточно привлекательно для инвесторов, поскольку некоторые показатели находятся на уровне удовлетворительном уровне.

В качестве объекта исследования было взято предприятие ОАО "Нефтекамскнефтехим". В данной дипломной работе была проведена оценка финансового потенциала ОАО "Нефтекамскнефтехим" за 2007 – 2009 годы. Анализ проводился на основе бухгалтерской отчетности за тот же период.

Цель данной оценки заключалась в том, чтобы на основе данных финансовой отчетности рассмотреть финансовое состояние предприятия в аспекте его финансового потенциала и инвестиционной привлекательности.

Финансовый потенциал характеризуется устойчивой платежной готовностью, достаточной обеспеченностью собственными оборотными средствами и эффективным их использованием с хозяйственной целесообразностью, четкой организацией расчетов, наличием устойчивой финансовой базы. Финансовое положение предприятия может быть напряженным в случае неэффективного размещения средств, их иммобилизации, просроченной задолженности перед бюджетом, поставщиками, банком, недостаточно устойчивой потенциальной финансовой базой, связанной с неблагоприятными тенденциями в производстве. Основой стабильного положения предприятия является такое состояние распределения и использования финансовых ресурсов, которое обеспечит беспрерывное финансовое равновесие денежных потоков и развитие предприятия в условиях допустимого уровня риска.

На объем и структуру финансового потенциала предприятия влияет множество факторов:

- уровень развития производства и темпы его роста;

- структура производства (индустриальная или аграрно-сырьевая);

- инвестиционная политика и политика в области распределения дохода;

- развитость финансово-кредитной системы региона и др.

Необходимость определения финансового потенциала на уровне каждого предприятия является исходной ступенью в разработке любых программ и прогнозов развития. Только на основе оценки текущего состояния всех элементов финансового потенциала и их динамики можно строить стратегию его эффективного использования.

Основными источниками информации для анализа финансового потенциала предприятия служат: бухгалтерский баланс (форма №1); отчет о прибылях и убытках (форма №2); пояснения к бухгалтерскому балансу и отчету о доходах и расходах.

Анализ ФПП начинают с чтения отчетности, проводят анализ динамики относительных и абсолютных показателей, делают вывод о наметившихся тенденциях развития – позитивных или негативных; выявляют пики и спады, как объект дальнейшего анализа. Далее проводят анализ финансовых коэффициентов, который является главным и наиболее информативным разделом анализа. На завершающем этапе определяют уровень финансового потенциала путем сравнения полученных значений финансовых показателей с их пороговыми значениями.

Главной задачей управления финансовым потенциалом предприятия является оптимизация финансовых потоков с целью максимального увеличения положительного финансового результата. Для этого предприятие должно иметь правильно составленный финансовый план или прогноз своей деятельности.

Прогнозирование финансового потенциала предприятия – это формирование системы финансовых возможностей и выбор наиболее эффективных путей их оптимизации. В рамках финансового прогнозирования разрабатывается общая концепция финансового развития и финансовая политика предприятия по отдельным аспектам деятельности.

Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия, зависит от инвестиционной привлекательности предприятия. Инвестиционная привлекательность – экономическая категория, характеризующаяся эффективностью использования имущества предприятия, его платежеспособностью, устойчивостью финансового состояния, его способностью к саморазвитию на базе повышения доходности капитала, технико-экономического уровня производства, качества и конкурентоспособности продукции.

Таким образом, анализируемому предприятию ОАО "Нефтекамскнефтехим" можно присвоить средний уровень ФПП по расчетным показателям – деятельность предприятия прибыльна, финансовое положение стабильно.

Предлагаемые методологии расчета охватывают все основные внутрифирменные процессы протекающие в различных функциональных областях ее внутренней среды. В результате обеспечивается системный взгляд на предприятие, который позволит выявить все сильные и слабые стороны, а также создать на этой основе комплексный план перспективного развития. В работе приведены возможные пути выхода из затруднительного финансового состояния. Основными, из которых является: привлечение инвесторов, реструктуризация основных средств с целью повышения рациональности их использования, поиск дополнительных рынков сбыта продукции, расширение ассортимента выпускаемой продукции, снижение себестоимости товаров, применение наукоемких технологий.

Список использованных источников и литературы

1. Абрютина, М.С. Оценка финансовой устойчивости и платежеспособности российских компаний // Финансовый менеджмент. – 2006. – №6. – С. 28-30.

2. Анищенко, Ю.А. Управление финансовым потенциалом предприятия [Электронный ресурс] / Ю.А. Анищенко.

3. Банк, В.Р., Банк, С.В., Тараскина, А.В. Финансовый анализ: учеб. Пособие. – М.: ТК Велби, Изд-во Проспект, 2006. – 34 с.

4. Банчева, А. Управление финансовым потенциалом организации // Маркетинг. – 2007. – №4. – С. 24-34.

5. Банчева, А. Финансовый потенциал организации в системе стратегического управления // Маркетинг. – 2007. – №1. – С. 95-103.

6. Басалаева, Е.В. К вопросу о развитии теории экономического потенциала // Экономический анализ: теория и практика. – 2007. – №5. – С. 45-51.

7. Бендиков, М.А. Финансово-экономическая устойчивость предприятия и методы ее регулирования // Экономический анализ: теория и практика. – 2006. – №14. – С. 5-14.

8. Боровков, П. Практикум по финансово – экономическому анализу // Справочник экономиста. – 2007. - № 4. – С. 27-34.

9. Бородин, Л.Н., Гунн, А.С., Шипулин, М.В. Практика реформирования бизнеса. Реформирование деятельности подразделений // Справочник экономиста. – 2007. – №10. – С. 106-113.

10. Бутенко, К. Бюджет как инструмент управления финансами предприятия // Проблемы теории и практики управления. – 2007. – №5. – С. 60-71.

11. Валеева, Ю.С., Исаева, Н.С. Диагностика производственно-финансового потенциала промышленного предприятия // Экономический анализ: теория и практика. – 2007. – №1. – С. 38-44.

12. Волков, А., Куликов, М., Марченко, А. Создание рыночной стоимости и инвестиционной привлекательности – М.: Вершина, 2007. – 304 с.

13. Войцеховская, И.А. Потенциал предприятия как основа его конкурентоспособности // Проблемы современной экономики. – 2005. - №1. – С.27-35.

14. Горемыкин, В.А., Нестерова, Н.В. Стратегия развития предприятия: Учебное пособие. – 2 – е изд., испр. – М.: Издательско-торговая корпорация "Дашков и Ко", 2004. – 594 с.

15. Дворников, А. Методологический подход к оценке инвестиционной привлекательности предприятий / Дворников // Транспортное дело России. – 2009. – №3. – С. 17-23.

16. Ендовицкий, Д.А. Анализ капитализации публичной компании и оценка ее инвестиционной привлекательности // Экономический анализ: теория и практика. – 2009. – №21. – С.34-45.

17. Ендовицкий, Д.А. Методологические подходы к оценке инвестиционной привлекательности компании // Экономический анализ: теория и практика. – 2008. – №6. – С.31-37.

18. Игонина, Л.Л. Инвестиции: учебное пособие / Л.Л. Игонина. – М.: Экономистъ, 2005. – 478 с.

19. Канке, А.А., Кошевая, И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – 2-е изд., испр. и доп. – М.: ИД "ФОРУМ": ИНФРА-М, 2007. – 288 с.

20. Кельчевская, Н., Зимненко, И. Комплексный анализ и целевое прогнозирование финансового состояния предприятия // Проблемы теории и практики управления. – 2007. – №1. – С. 93-100.

21. Ковалев, В.В., Волкова, О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ, 2001. – 424 с.

22. Кувшинов, Д. А. Финансовое состояние предприятия // Финансы. – 2007. - № 6. – С. 80 – 86.

23. Кучаев, А.И. Перспективы нефтехимической отрасли [Электронный ресурс] / А.И. Кучаев.

24. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов / Лысенко Д.В. – М.: ИНФРА-М, 2008. – 320с.

25. Макарьева, В.И., Андреева, Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2004. – 264 с.

26. Маленко, Е., Хазанова, В. Инвестиционная привлекательность и ее повышение / Е. Маленко // Top-Manager. – 2007. – №6. – С. 11-23.

27. Мельник, М.В., Герасимова, Е.Б Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2008. – 192 с. (135)

28. Мерзлов, И.Ю. Управление финансовым потенциалом предприятия [Электронный ресурс] / И.Ю. Мерзлов.

29. Осмоловский, В.В.Теория анализа хозяйственной деятельности: Учеб./ В.В. Осмоловский, Л.И. Кравченко, Н.А. Русак и др.; Под общ. ред. В.В. Осмоловского. – Мн.: Новое знание, 2001. – 318 с.

30. Паламарчук, А.С. Организация работает по финансовому планированию // Справочник экономиста. – 2007. – №5. – С. 31-39.

31. Ример, М.И., Касатов, А.Д., Матиенко, Н.Н. Экономическая оценка инвестиций. 2-е изд. / Под общ. ред. М.И. Римера. – СПб.: Питер, 2008. – 480 с.

32. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 425 с.

33. Свиридова, Н.В. Рейтинг финансового состояния организаций // Финансы. – 2006. – №3. – С. 58-59.

34. Свиридова, Н.В. Рейтинговый анализ в исследовании финансового состояния организации // Финансы. – 2007. – №12. – С. 62-64.

35. Севрюгин, Ю.В. Оценка инвестиционной привлекательности промышленного предприятия: автореф. дис. д-ра эконом. наук / Ю.В. Севрюгин. – Ижевск, 2004. – 27 с.

36. Симонов, Р.Ю. Стоимостная оценка экономического потенциала строительного предприятия: подходы и методы // Экономический анализ: теория и практика. – 2007. – №2. – С. 14-20.

37. Тимофеева, Ю.В. Оценка экономического потенциала организации: финансово-инвестиционный потенциал / Ю.В. Тимофеева // Экономический анализ: теория и практика. – 2009. – №1. – С. 18-25.

38. Титов, В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: Издательско-торговая корпорация "Дашко и Ко", 2005. – 352 с.

39. Трясицина, Н.Ю., Исаева, Н.С. Комплексная оценка инвестиционной привлекательности предприятий / Н.Ю. Трясицина // Экономический анализ: теория и практика. – 2006. – №18. – С. 27-32.