АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СПК «1 Мая»

Расчёт влияния на прибыль изменения отпускных цен на

Анализ ликвидности СПК «1 Мая»

Тыс.руб.³3234 тыс.руб

Состояние расчётов СПК «1 Мая»

ПУТИ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ЧЕРЕЗ РАЗРАБОТКУ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ РАБОТ И УСЛУГ В СПК «1 МАЯ»

Квт х 12 мес. Х 0,87 коп. = 522руб

ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ

Сократить использование покупных кормов за счет применения кормов собственного производства, что даст хозяйству дополнительную прибыль

Навигация

Расчёт влияния на прибыль изменения отпускных цен на

Анализ финансовой устойчивости СПК "1 Мая" Седельнековского района Омской области

95580

знаков

27

таблиц

1

изображение

реализованную продукцию / Р1/:

Р1=НР1-НР1,0= åР1Q1-åP0Q1 , (2.3)

где НР1=åP1Q1 - реализация в отчётном году в ценах отчётного года (р- цена изделия, количество изделий);

НР1,0= åP0Q1- реализация в отчётном году в ценах базисного года.

3. Расчёт влияния на прибыль изменений в объёме ![]() продукции / Р2 /-/ собственного объёма продукции в оценке по плановой /базисной, себестоимости:

продукции / Р2 /-/ собственного объёма продукции в оценке по плановой /базисной, себестоимости:

![]() К2=Р0К1-Р0=Р0(К1-1), (2.4)

К2=Р0К1-Р0=Р0(К1-1), (2.4)

где Р0- прибыль базисного года;

К1- коэффициент роста объёма реализации продукции.

К1=С1,0/С0, ( 2.5)

где С1,0 – фактическая себестоимость реализованной продукции заотчётный период в ценах и тарифах базисного периода;

С0 - себестоимость базисного года (периода).

4. Расчёт влияния на прибыль изменений в объёме продукции, обусловленных изменениями в структуре продукции / Р3/:

Р3=Р0/К2-К1/, (2.6)

где К2 –коэффициент роста объёма реализации в оценке по отпускным ценам.

К2=Н1,0/Н0, (2.7)

где Н1,0 - реализация в отчётном периоде по ценам базисного периода;

Н0 - реализация в базисном периоде.

5. Расчёт влияния на прибыль экономии от снижения по себестоимости ![]() продукции / Р4/:

продукции / Р4/:

Р4=С1,0-С1, (2.8)

где С1,0 - себестоимость реализованной продукции отчётного периода в ценах и условиях базисного периода;

С1 - фактическая себестоимость реализованной продукции отчётного года /периода/.

6. Расчёт влияния на прибыль изменений себестоимости за счёт структурных сдвигов в составе продукции / Р5/

Р5=С0К2-С1,0, (2.9)

В таблице 2.3 приводятся исходные данные факторного анализа прибыли от реализации продукции.

Таблица 2.3 - Исходные данные для факторного анализа Финансовых результатов тыс.руб.

| Слагаемые прибыли | По базису 2007 | По базису на факт. реализ. продукцию | Факт. данные по отчёту 2008 |

| Реализация продукции в отпускных ценах предприятия, тыс.руб. | 3880 | 2683 | 3078 |

| Полная себестоимость продукции, тыс.руб. | 5141 | 3222 | 4187 |

| Прибыль(убыток), тыс.руб. | -1261 | -539 | -1109 |

Определим степень влияния на прибыль факторов:

а) Изменение отпускных цен на продукцию

Рассчитывается разность между выручкой от реализации товарной продукции в действующих ценах и реализацией в отчётном году в ценах базисного года:

3078-2683=395 тыс.руб.

б) Изменение объёма продукции в оценке по базисной себестоимости:

3222:5141=0,6267

Затем корректируем базисную прибыль на полученный коэффициент и вычитаем из неё базисную величину прибыли:

-1261х0,6267-(-1261)=2051

Увеличение прибыли произошло за счёт сокращения объёма производства убыточной продукции- зерна и мяса КРС. Объём их производства сократился соответственно в 2,4 и 1,5 раза.

в) уменьшение объёма продукции за счёт структурных сдвигов в составе продукции:

определим разницу коэффициента роста объёма реализации продукции в оценке по базисной себестоимости:

-1261х(2683:3880-3222:5141)=-82 тыс.руб.

г) Изменение себестоимости за счёт структурных сдвигов в составе продукции:

Сравним базисную полную себестоимость, скорректированную на коэффициент роста объёма продукции, с базисной полной себестоимостью фактически реализованной продукции:

5141х(2683:3880)-3222= 333 тыс.руб.

д)Увеличение затрат на 1 рубль продукции за счёт роста цен на промышленную продукцию – это разница между базисной полной себестоимостью фактически реализованной продукции и фактической себестоимостью, исчисленной с учётом изменения цен на материальные и прочие ресурсы, и причин, связанных с нарушением хозяйственной дисциплины:

3222-4187=-965 тыс.руб.

Общее отклонение прибыли составляет 152 тыс.руб.

-1109-(-1261)=152 тыс.руб.

Таблица 2.4 - Влияние факторов на прибыль от реализации продукции, тыс.руб.

| Показатели | Сумма, тыс.руб. |

| Отклонение прибыли, всего в т.ч за счет факторов: | 152 |

| а)изменение цен на продукцию | 395 |

| б)изменение объема продукции | 470 |

| в)изменение структуры продукции | -81 |

| г)изменение себестоимости | 333 |

| д)изменение структуры затрат | -965 |

Итак, главный фактор снижения прибыли предприятия- увеличение себестоимости продукции за счёт удорожания промышленной продукции.

Уровень рентабельности характеризует доходность, прибыльность производства, возможность осуществления нового цикла производства за счёт выручки от реализации продукции. Показатели рентабельности необходимы для оценки экономической эффективности хозяйствования и использования ресурсов предприятия. Для предприятий с коротким циклом производства принято считать, что рентабельность в размере 15% обеспечивает самоокупаемость, а если она выше- самофинансирование. Уровень рентабельности повышается, если темп роста прибыли опережает темп роста совокупной стоимости основных и оборотных средств. Рост показателей рентабельности обеспечивает и снижение себестоимости продукции, полное и рациональное использование производственных фондов, рабочей силы и увеличение качества и количества реализуемой продукции.

В 2008 году производство СПК «1 Мая» нерентабельно, так как затраты превысили выручку от реализации на 1292 руб. Окупаемость затрат составила 76% (таблица 2.5). Это означает, что на каждый вложенный в производство рубль хозяйство выручило лишь 76 коп. В среднем же за два предыдущих года рентабельность производства составила 7%, в 2008г. рентабельность СПК «1 Мая» составила 18%.

Уровень рентабельности находится в прямой зависимости от темпа роста прибыли, а величина прибыли зависит от объёма реализации. Следовательно, объём реализации косвенно влияет на уровень рентабельности предприятия. Чтобы наглядно проследить это влияние, рассмотрим изменение объёма реализации в натуральном выражении и по видам продукции и изменение в этой связи уровня рентабельности продукции.

Таблица 2.5 - Объём реализации основных видов продукции в СПК «1 Мая» тыс.руб.

| Виды продукции | 2007 год | 2008год | ||||||

| V реализации,ц | Полная себестоимость | Выручка от реализации | Окупаемость, % | V реализации,ц | Полная себестоимость | Выручка от реализации | Окупаемость % | |

| Зерновые,всего КРС в живой массе Молоко Прочая пр-ция Животнот-ва Прод-ция подсобных производств и промыслов Прочая продукция, услуги ИТОГО: | 15754 2604 15791 Х Х Х Х | 824 1008 1532 136 193 1364 5141 | 585 911 1075 80 75 1059 3880 | 71 90 70 59 39 78 75 | 6649 1759 13932 Х Х Х Х | 406 1448 1564 286 68 492 4187 | 275 759 1138 112 68 670 3078 | 68 56 73 39 100 36 74 |

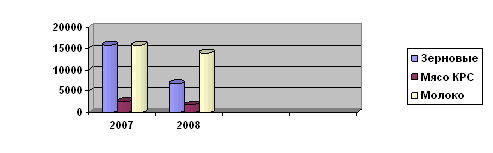

При снижении объёма реализации убыточной продукции, окупаемость затрат на её производство повышается, увеличение объёма реализации прибыльной продукции ведёт к увеличению уровня рентабельности предприятия (Рисунок 2.2)

Рис.2.2 Объем реализации основных видов продукции СПК «1 мая», ц

Для определения количественного влияния факторов, характеризующих эффективность использования производственных фондов, воспользуемся следующей формулой:

Р=Е:/1:М+1:К/, (2.10)

где Р – общая рентабельность производственных фондов, %;

Е – балансовая прибыль в процентах к выручке от реализации к средней стоимости основных средств;

М- фондоотдача, как отношение выручки от реализации к средней стоимости основных средств;

К – оборачиваемость материальных оборотных средств, как отношение выручки от реализации к средней стоимости этих средств.

Рентабельность производственных фондов в отчётном году снизилась по сравнению с уровнем базисного года на 0,12 пункта, в т.ч. за счёт:

а) снижения коэффициента фондоотдачи на 0,0007 пункта (0,01-0,0093);

б) снижения коэффициента оборачиваемости- снизилась на 0,0002 пункта (0,0093-0,0091);

в) уменьшение балансовой прибыли способствовало снижению рентабельности на 0,1191 пункта (0,0091-(-0,11)) (таблица 2.6)

Таблица 2.6 - Общая рентабельность производственных фондов в СПК «1 Мая»

| Показатели | Условное обозначение | Исходные данные | Условные показатели рентабельности | |||

| 2007 | 2008 | 1 | 2 | |||

| 1.Балан-я прибыль в % к выручке от реализации 2.Коэффиц. фондоотдачи 3.Коэффиц. оборачиваемости 4.Общая рентабельность Производственных фондов, % | Е М К Р | 0,48 0,03 0,63 0,01 | -5,81 0,02 0,36 -0,11 | 0,28 0,02 0,63 0,0093 | 0,48 0,02 0,36 0,0091 | |

Таблица 2.7 - Влияние факторов на рентабельность СПК «1 Мая»

| Показатели | Значение |

| Отклонение рентабельности, всего В т.ч. за счёт факторов: а)снижение коэффициента фондоотдачи б)снижение коэффициента оборачиваемости в)снижение балансовой прибыли | -0,12 -0,0007 -0,0002 -0,1191 |

Таким образом, решающее влияние на снижение рентабельности оказало снижение балансовой прибыли предприятия, которое произошло за счёт увеличения себестоимости продукции.

2.4 Анализ состояния текущих активов СПК «1 Мая»

Текущие активы (оборотные средства) – это средства предприятия, вложенные в производственные запасы, готовую продукцию, незавершённое производство и расчёты, а также находящееся в виде денег на счетах и предназначенные для возобновления кругооборота. Размер оборотных средств зависит от объёма производства продукции, срока её реализации.

Оборотные средства предприятия для образования запасов товарно-материальных ценностей, покрытия затрат, для расчётов с заготовительными организациями и поставщиками. Для покрытия расходов на неотложные нужды. Недостающую часть средств оборота может представить банк в виде краткосрочного кредита.

В структуре текущих активов предприятия наибольший удельный вес имеют оборотные фонды (около 88%). В структуре оборотных фондов наибольшая доля приходится на сырьё и материалы – в среднем 47%, и животных на выращивании и откорме- 37%. К концу года наблюдается существенное увеличение практически всех показателей, что обусловлено непрекращающейся инфляцией.

Таблица 2.7 - Наличие и структура оборотных средств предприятия в 2008 году. тыс.руб.

| Показатели | На начало года | На конец года | Изменение за год | |||

| тыс.руб. | % к итогу | тыс.руб. | % к итогу | тыс.руб. | % к итогу | |

| Производств. запасы Животные на выращивании и откорме Незавершён. пр-во Оборотные Производств. фонды,всего Дебиторская задолжен. Денежные средства Оборотные ср-ва,всего | 4229 3378 372 8014 1098 8 9120 | 46,4 37,0 37,0 87,9 12,0 0,1 100 | 5354 4156 259 9815 1356 - 11171 | 47,8 37,2 2,3 87,9 12,1 - 100 | 1125 778 -113 1801 258 8 2051 | 126,6 123,0 69,6 122,5 123,5 - 122,5 |

В целом по хозяйству нельзя выявить тенденцию однозначного снижения эффективности использования оборотных средств. Так, в 2008 г. на 100 руб. оборотных средств балансовой прибыли было получено – 2,06 руб., что на 5,38 руб. меньше, чем в 2007г. Это обусловлено тем, что производство большинства видов сельхозпродукции для СПК «1 Мая» в этом году было убыточным.

Таблица 2.8 - Эффективность использования оборотных средств в СПК «1 Мая», тыс.руб.

| Показатели | 2007г. | 2008г. |

| 1.Среднегодовой остаток оборотных средств | 7304 | 10146 |

| 2. Валовая продукция в сопост.ценах 1998г. | 1334 | 1898 |

| 3.Балансовая прибыль | 22 | -210 |

| 4.Получено на 100 руб. оборотных средств,руб: балансовой прибыли валовой продукции | 3,32 18,26 | -2,06 18,70 |

Длительность одного оборота оборотных средств в 2008г. увеличилась по сравнению с 2007г. на 363 дня и составила 839 дней, что говорит о снижении эффективности использования оборотных средств.

2.5 Анализ соответствия размещения и использования средств предприятия источником их образования

Бухгалтерский баланс в денежном выражении характеризует размещение средств по их составу (актив), источники их образования и целевое назначение (пассив).

Другими словами, баланс — это финансовый отчет, который суммирует сальдо счетов активов и обязательств предприятия. Он является “фотографией” финансовой ситуации предприятия в тот или иной момент времени.

Для общей оценки динамики финансового состояния СПК сгруппируем статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

Общий итог баланса за год увеличился на 3О24 тыс.руб. Однако сам факт увеличения общей суммы баланса еще не характеризует

улучшение или ухудшение финансового состояния хозяйства. Надо выяснить, за счет каких источников и за счет каких основных статей и разделов увеличился итог баланса. Сумма внеоборотных активов/основных средств/ снизилась в СПК на 7 тыс.руб. Это характеризует снижение фондообеспеченности хозяйства, фондовооружённости труда работников, что говорит о снижении производственных возможностей хозяйства. Снижение стоимости основных средств произошло в результате увеличения суммы их износа.

Денежные средства предприятия в кассе сократились на 8 тыс.руб. В2008г. увеличилась сумма запасов хозяйства. Так, например, стоимость сырья и материалов, МБП, увеличилась в 1,3 раза, а стоимость животных на выращивании и откорме – в 1,7 раза. В целом же сумма по этому разделу увеличилась в 1,2 раза.

Анализируя изменение краткосрочных пассивов, следует отметить увеличение задолженности по оплате труда на 8 тыс.руб. Задолженность по социальному страхованию и обеспечению, а также задолженность перед бюджетом увеличились за год на 24 тыс.руб. В целом же кредиторская задолженность хозяйства увеличилась за год на 26%.

Так, при чтении баланса и анализе выявилось, какие основные изменения произошли в составе и размещении хозяйственных средств и в источниках их образования (таблица 2.9).

Таблица 2.9 – Аналитическая группировка и анализ статей баланса за 2008г.

| Статьи баланса | На начало периода | На конец периода | Отклонение,тыс.руб | Темп Роста, % | ||

| тыс. руб | % к итогу | тыс. руб | % к итогу | |||

| Актив баланса 1Имущество,всего 2.1Основные средства 1.2Оборотные средства 1.2.1Запасы 1.2.2Дебиторская задолженность 1.23Денежные средства | 54481 44957 9120 8014 1098 8 | 100 82 17 15 2 0,01 | 57505 44950 11171 9815 1356 - | 100 78 19 17 2 - | 3024 -9 2051 1801 258 -8 | 106 106 122 122 123 - |

| Пассив баланса 1Источники имущества 1.1Собственный капитал 1.2.Заемный капитал 1.2.1Долгосроч-ные обязательства 1.2.2Краткосрочные обязательств 1.2.3Кредиторская задолженность | 54481 51247 3234 268 670 2296 | 100 94 6 1 1 4 | 57505 53049 4456 246 1309 2901 | 100 92 8 1 2 5 | 3024 1802 1222 -22 649 605 | 106 104 138 92 195 126 |

0 комментариев