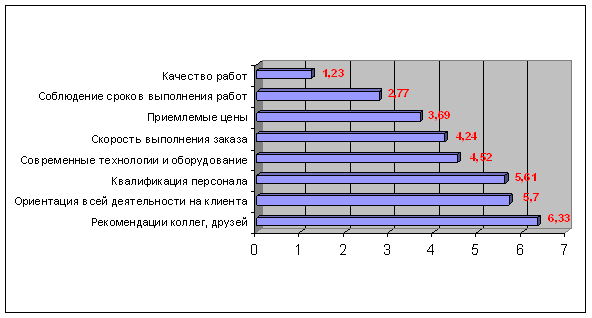

Навигация

Начисления зароботной платы

39943

знака

5

таблиц

1

изображение

3.2 Начисления зароботной платы

ООО «ОРТО–МЕД» состоит на урощенной системе налогообложения и производит отчисления в фонд обязятельного социального страхования от несчастных случаев на производстве и профисиональных заболеванийв размере 0,2% от фондо оплаты труда, и ежеквартально сдает отчет по форме 4-ФСС РФ.

Для наглядности я представила пример начисления заработной платы одной из сотрудников данной организации:

Таблица 5- «Расчет заработной платы»

| Ф.И.О. | К начислению | пенсионный фонд российской федерации, 14% | Фонд обязательного социального страхования от несчастных случаев на производстве профессиональных заболеваний 0,2% от ФОТ | К выплате. |

| Бабкава Р. В. | 3000,00 | 420,00 | 5,16 | 2580,00 |

Начисление отпускных.

Для расчета отпуска в данной организации берутся следующие данные:

- фактически начисленной ей заработной платы за двенадцать календарных месяце с ноября 2007 года по октябрь 2008 года 123167,28 руб.; коп.

- количество календарных дней расчетного периода 379,6

- период отпуска с 19.11.2008 г. по 02.12.2008г.

Расчет ведется следующим образом:

1.фактически начисленная заработная плата делится на число календарных дней в данном расчетном периоде (123167,28/324,6=379,44)

-средний дневной заработок в руб. 37944

2. средний дневной заработок умножаем на количество календарных дней отпуска (379,44*14=5312,16)

- сумма за отпуск (ФОТ), руб. 5312,16

3. производим удержание налогов на доход в размере 13% от ФОТ (53120,44*13%=691)

- сумма налога 691 руб.

4. из суммы за отпуск (ФОТ) вычитаем сумму налога (5312,44-691=4621,16)

- причитается к выплате сумма, руб.4621,16 руб.

Начисление пособий по временной нетрудоспособности.

Для расчета пособий по временной нетрудоспособности в организации ООО «ОРТО-МЕД» берутся следующие данные:

-средний заработок за двенадцать последних календарных месяцев 24625 руб.

-Число фактически отработанных дней в расчетном периоде 76

1. находим средний дневной заработок 24625/76=324

Среднедневной заработок не может превышать среднедневной заработок, определяемый путем деления предельной величины базы для начисления страховых взносов (15000 руб.) на 31 день

2. 115000*100%=15000

- процентная ставка, зависящая от непрерывного страхового стажа 100%

2.2 15000/31=481,87

Мы видим, что среднедневной заработок работника меньше чем установленный среднедневной заработок, поэтому для дальнейшего расчета берем именно его.

3. 324*100% =324

-число дней подлежащих оплате 5

4. 324*5= 1620

-сумма пособия по временной нетрудоспособности 1620 руб.

Заключение

Рассмотрев в общих чертах систему оплаты труда на ООО "ОРТО-МЕД» стоит отметить много хороших сторон и явных преимуществ, достигнутых ее организаторами.

Но для более полного удовлетворения личных и общественных потребностей, решения задач повышения уровня продаж, конкурентоспособности организации, работников предприятия нужно поставить в такие условия, которые будут наращивать высокоэффективную технику, улучшать использование производственных ресурсов. Для этого механизм материального стимулирования целесообразно строить на научно обоснованных критериях оценки деятельности предприятия, структурных подразделений. Речь идет о необходимости использования показателей, отражающих конечный хозяйственный результат труда каждого члена коллектива.

Привлечение трудящихся к управлению производством, развитие коллективных форм организации и оплаты труда обусловливают необходимость повышения объективности его оценки, увязки оплаты труда с достигнутыми конечными результатами. Такая оценка должна учитывать количество вложенного труда, изморенного продолжительностью рабочего времени, а также эффективность производства. Разработать такой механизм оценки труда, используемый в качестве мерила трудового вклада каждого работника и подразделений — значит найти ключ к решению глобальной задачи сознательного включения закона экономии времени в мотивационный механизм управления.

В настоящее время в области оплаты труда руководителей предприятия сложилась такая ситуация, для которой характерно полное расхождение ранее провозглашенных принципов с реальной действительностью. Их материальное благосостояние не только не связано с эффективностью производства, общественной полезностью производимой продукции, но даже с объемом произведенной продукции. Поэтому первым шагом к совершенствованию оплаты труда руководителей должно быть изменение в механизме формирования оплаты их труда на предприятии.

Список используемых источников

1 Д. Кротков. Оплата труда и материальное положение работников// Человек и труд. – 1999. - №5

2 Заработная плата./ Под ред. А.В. Верховцева. – М.: ИНФРА – М, 1999.

3 КЗоТ РФ (Норма - Инфра-М), Москва, 2001г.

4 Е.Б. Пошерстник, Н.В. Пошерстник. – «Заработная плата в современных условиях». – М.- С-Пб., 2000.

5 Мокий М.С., Скамай Л.Г., Трубочкина М.И. Экономика предприятия: Учеб. пособие. / Под ред. проф. М.Г.Лапусты. – М.: Инфра-М.. 2002.

7 Н.Л. Вещунова, Л.Ф. Фомина. Бухгалтерский учет на предприятиях различных форм собственности. – М.: Проспект, 2000.

8 Н. В. Иванова, В. И Адам. - «Бухгалтерский учет в промышленности». – М. Академия., 2003. - № 2

9 Е. С. Сидорова. – «Заработная плата: начисление, выплаты, налогообложение». – М. 2007 Омега-Л.- № 3

Похожие работы

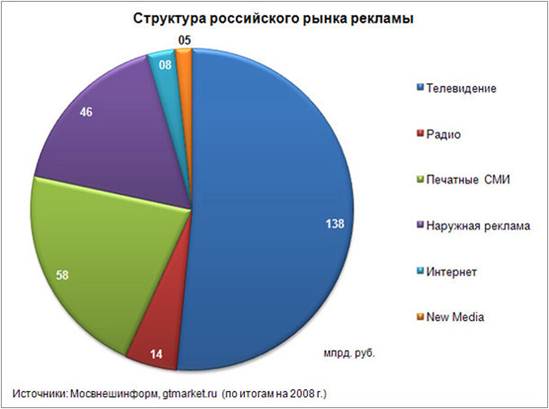

... всей компании в целом. В данной дипломной работе были рассмотрены основные формы организационных структур и на основе туристической фирмы ООО «Карланж» был проведен анализ существующей организационной структуры. Анализ проводился по всем основным подсистемам управления: стратегического развития, маркетинга (маркетинговые коммуникации являются одним из четырех элементов маркетинга – микс и ...

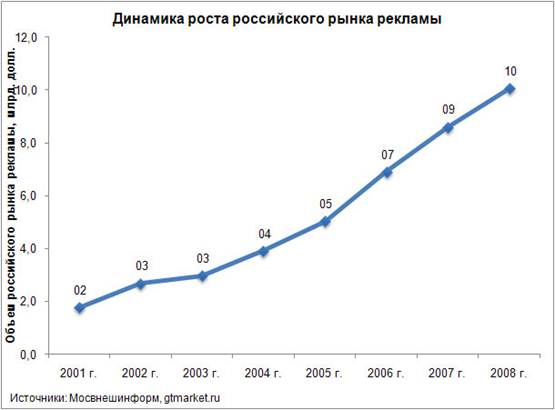

... положительную динамику темпов роста, причем к 2010 г. аналитики ожидают удвоения объема рынка российской рекламы. Глава 2 Организация учета и анализ услуг в ООО «ПромоСпейс» 2.1 Общая характеристика и организация учета на предприятии Рекламная компания ООО «ПромоСпейс» было учреждено 5 августа 2006 года с организационно-правовой формой – общество с ограниченной ответственностью. Адрес ...

... Текущий архив Федерального управления почтовой связи при Министерстве связи Российской Федерации. – М., 1995. – С. 19 4 . Союз распространителей извещает //Журналист. 2001. № 9 Глава 2. Источники финансирования российских СМИ. 2.1 Дотации и субсидии. Государство по мере возможностей пытается помочь средствам массовой информации. Но его субсидии далеко не покрывают всех расходов газет и ...

... механизм опосредованного регулирования экономики (в «классической» и «государственно-социалистической» системах он отсутствует). Три обстоятельства характерные для современной экономики распространяются и на экономику физической культуры и спорта. 1. Современная экономика является рыночной; поэтому и современную экономическую теорию в сфере физической культуры и спорта, можно определить как ...

0 комментариев