Методика анализа использования трудовых ресурсов на предприятии

Анализ использования трудовых ресурсов на ОАО "Нефтекамскшина"

Анализ обеспеченности ОАО "Нефтекамскшина" трудовыми ресурсами

Анализ использования фонда рабочего времени ОАО "Нефтекамскшина"

Часов

Анализ производительности труда ОАО "Нефтекамскшина"

Анализ эффективности использования персонала предприятия

Пути совершенствования эффективности использования трудовых ресурсов

Разработка модели оптимизации использования трудовых ресурсов на ОАО Нефтекамскшина

Навигация

Разработка модели оптимизации использования трудовых ресурсов на ОАО Нефтекамскшина

Анализ обеспеченности трудовыми ресурсами (на примере ОАО "Нефтекамскшина)

124285

знаков

11

таблиц

3

изображения

3.2 Разработка модели оптимизации использования трудовых ресурсов на ОАО Нефтекамскшина

Предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее предприятие, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

Технические нововведения, современные формы автоматизации и информационных технологий, оказывают наиболее существенное влияние на уровень и динамику эффективности производства продукции (оказания услуг).

Деловые качества работников, повышение производительности их труда во многом определяются действенным мотивационным механизмом на предприятии, поддерживающим благоприятный социальный микроклимат в трудовом коллективе.

Единство трудового коллектива, рациональное делегирование ответственности, надлежащие нормы управляемости характеризуют хорошую организацию деятельности предприятия, обеспечивающую необходимую специализацию и координацию управленческих процессов, а следовательно, более высокий уровень эффективности.

Стиль управления, сочетающий профессиональную компетентность, деловитость и высокую этику взаимоотношений между людьми, влияет практически на все направления деятельности предприятия [21, c. 177].

Проблема подготовки специалистов при переходе на МСФО является наиболее актуальной поскольку организационно- правовая форма данного предприятия – открытое акционерное общество. Для предприятий – открытых акционерных обществ трансформация финансовой отчетности становится обязательным элементом анализа финансово-экономической деятельности. Не умаляя роли специальных краткосрочных курсов по переподготовке кадров, организуемых различными структурами, надо заметить, что, прежде всего, необходимо начинать с базового образования. Это - обязательное условие, если речь идет о подготовке высококвалифицированного специалиста.

Необходимость повышения квалификации по профилю МСФО, в первую очередь имеет место для финансового директора и главного бухгалтера. В этих рамках можно говорить о различных по структуре и срокам курсах, начиная с нескольких дней и заканчивая полутора годами, по окончании которых слушатели получают государственный диплом о профессиональной переподготовке или сертификат, свидетельствующий об успешной сдаче экзамена [17, c. 160].

В нашей стране распространены курсы по международной системе финансовой отчетности, представленные Институтом финансовых аналитиков (ИФА) и представительством ассоциации присяжных сертифицированных бухгалтеров (АССА). Необходима качественная подготовка специалистов, способных не просто разбираться, но и активно использовать в своей работе международные стандарты финансовой отчетности.

Еще одним мероприятием по стабилизации финансово-экономической деятельности является совершенствование системы оплаты труда.

Организация оплаты труда управляется как на макро-, так и микроуровне. Основными формами регулирования зарплаты являются:

- государственное регулирование и прежде всего налоговая политика;

- регулирование на основе коллективных трудовых соглашений на общенациональном, отраслевом уровне;

- фирменные коллективные трудовые соглашения (фирмы утверждают систему участия в прибылях и т. д.);

- рынок рабочей силы, определяющий среднюю заработную плату, и др.

Все перечисленные формы тесно взаимосвязаны и взаимодействуют друг с другом, создавая единый механизм регулирования заработной платы.

Единая система оплаты труда корректируется коллективным договором, учитывающим отраслевые условия труда [7, c. 172].

Для улучшения системы оплаты труда можно предложить следующие ее виды.

Одной из новых форм оплаты труда является оплата по коэффициенту трудовой стоимости. При расчете этого коэффициента принимается во внимание заработная плата за последние 3 — 6 месяцев, очищенная от всевозможных доплат. Сумма заработной платы делится на отработанные за этот период дни. Это и будет коэффициент стоимости труда или трудовой стоимости (РКСТ). При высоких деловых качествах дробная часть РКСТ увеличивается до целого числа, при низких — уменьшается до целого. Коэффициент стоимости труда пересматривается раз в год во время аттестации. Способность к обновлению профессии, умение развивать свой творческий потенциал, гибкость и быстрота реакции — эти и другие адаптивные качества приобретают сейчас особое значение. Все это обусловило разработку еще одного нового типа тарификации, увязываемой с конкретными характеристиками работника, его индивидуальными показателями в труде. Размер основной заработной платы определяется по четырем показателям: возрасту, стажу, профессиональному разряду и результативности труда. Возраст и стаж служат базой для традиционной, личной ставки, профессиональный разряд и результативность — трудовой ставки. Все возможные варианты сводятся в соответствующие сетки.

Название модели ВСОТРК складывается из первых букв основного элемента ее организации — вилки соотношений оплаты труда разного качества. С учетом данных соотношений и следует распределять средства, предназначенные на оплату труда (ФОТ), между работниками, используя для этого следующую формулу расчета размеров заработной платы:

, (30)

, (30)

где ЗПк — размер заработной платы конкретного работника;

К — коэффициент, показывающий, во сколько раз оплата труда данного к-го работника выше минимальной;

Кср — средний коэффициент соотношений в оплате труда на предприятии (среднеарифметическое значение К по всем работникам);

ФОТ — объем средств, предназначенных на оплату труда [8, c. 84].

Данная формула показывает, какую долю ФОТ должен получить конкретный работник согласно его квалификационному уровню и качеству труда. Соотношения в оплате труда работников различных категорий не должны быть "точечными". Их целесообразно устанавливать в виде вилок с широким диапазоном, что позволяет активно стимулировать творческий, эффективный труд, ответственное отношение работников к своим обязанностям на производстве. Производительность труда можно повысить за счет увеличения выхода валовой продукции, либо за счет сокращения затрат труда на ее производство [44, c. 54].

Автоматизированная система позволяет исключить влияние человеческого фактора при проверке пропусков и регистрации нарушений трудового распорядка, практически сводя к нулю возможность ошибок и злоупотреблений. Хотя большинство рабочих процессов в хозяйстве механизировано, доля ручного труда еще высока. Поскольку естественной мерой труда является время, то повышение производительности труда представляет собой сокращение рабочего времени, общественно необходимого для производства данного продукта. Основными направлениями повышения числа рабочих дней в отчетном периоде являются:

- ликвидация простоев;

- реализация системы двойной оплаты за работу в сверхурочное время [14, c. 94].

Таким образом, добиться повышения производительности труда можно путем:

- увеличения выпуска продукции за счет более полного использования производственной мощности предприятия.

- сокращения затрат труда на ее производство путем интенсификации производства.

Заключение

Понятие "трудовые ресурсы предприятия" характеризует его потенциальную рабочую силу, "персонал" — весь личный состав работающих по найму постоянных и временных, квалифицированных и неквалифицированных работников. Под кадрами предприятия понимается основной (штатный, постоянный), как правило, квалифицированный состав работников предприятия или организации.

Трудовые ресурсы – наиболее сложный объект управления в организации, поскольку в отличие от вещественного фактора производства является "одушевленным", обладает возможностью самостоятельно решать, критически оценивать предъявляемые к нему требования, действовать, иметь субъективные интересы, чрезвычайно чувствителен к управленческому воздействию, реакция на которое неопределенна.

В работе была проанализирована система использования трудовых ресурсов ОАО "Нефтекамскшина". Основные результаты деятельности ОАО "Нефтекамскшина" за 2008 год сформировались под воздействием кризисных явлений в экономике, особенно остро проявившихся в конце анализируемого периода. В целом, технико-экономические показатели Компании отражают ситуацию, сложившуюся в российской шинной отрасли.

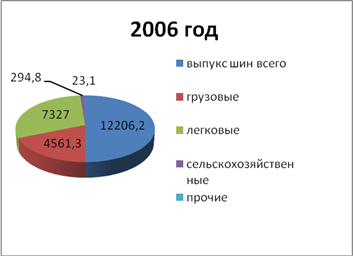

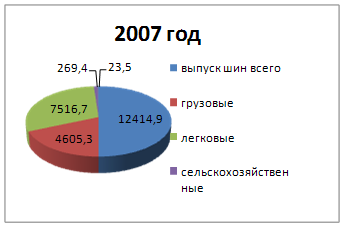

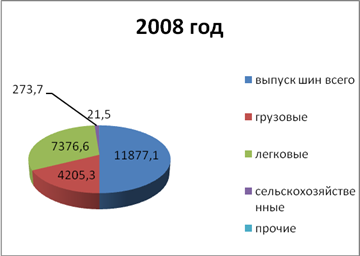

Отметим, что выпуск шин на ОАО "Нефтекамскшина" за 2008 год уменьшился на 4,3% по сравнению с 2007 годом. Индекс промышленного производства составил 97,7%. Негативным моментом является то, что за 2008 год отгружено на 9,2% меньше шин, чем за 2007 год. Кроме того, выручка от продажи товаров, продукции, работ, услуг по переработке давальческого сырья и изготовлению готовой продукции за 2008 год снизилась на 1,7% по сравнению с предшествующим периодом. Тем самым, фактическая сумма убытка составила по итогам 2008 года 82,3 млн. руб. Рентабельность продаж за период с 2007 г. по 2008 г. сильно снизилась, с 0,0086 до 0,0069. Это объясняется снижением выручки от реализации продукции, а также снижением прибыли от продаж.

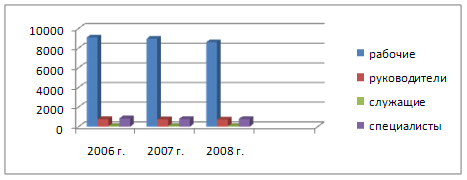

В 2007 году среднесписочная численность по сравнению с 2006 годом уменьшилась на 223 человека, а в 2008 году снижение по сравнению с 2007 годом составило 363 человека. На снижение фактической среднесписочной численности по Обществу повлияло выполнение ряда мероприятий по оптимизации численности в 2008 году.

Наибольшую численность персонала по возрастной категории составили возрастные группы от 45 до 50 лет – 17 % от общей численности работающих, и от 50 до 55 лет – 16 % от общей численности работающих, т.е. работники предпенсионного возраста, а это, на наш взгляд, является негативной тенденцией.

В общей доле работающих большую часть составляют люди с начальным профессиональным и средним общим образованием (51,22 %), что свидетельствует о недостаточном образовательном уровне работников.

На анализируемом предприятии коэффициент текучести кадров в 2007 году был несколько выше, чем в 2006 году, и в свою очередь в 2008 году выше, чем в 2007 году.

Фонд рабочего времени зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня.

На анализируемом предприятии ОАО "Нефтекамскшина" фактический фонд рабочего времени больше планового за 2006 год на 1737747 часов, за 2007 год на 734015 часов, за 2008г. на 160460 часов.

За счет снижения численности в 2007 году снизилось количество отработанных человеко-часов на 2,1%. В этом же году увеличилось общее количество потерь рабочего времени на 3,4%. В 2008 году сохранился рост дней временной нетрудоспособности (3,4%).

На основе проведенного анализа было определено, что фактический объем производства продукции за 2006 и 2007 год увеличился по сравнению с плановым на 84856 тыс. руб. и на 101218 тыс.руб. соответственно, а за 2008 год, в связи с нестабильным экономическим положением – уменьшился на 124065 тысяч рублей.

Показатель прибыли на одного работника сильно уменьшился. Это связано с убытками от реализации продукции, уменьшением валового объема производства продукции, уменьшением рентабельности продаж и снижением показателя среднегодовой выработки продукции одним работником.

Отрицательный результат влияния отдельных факторов на изменение размера прибыли на одного работника можно рассматривать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.

На основе проведенного анализа были выявлены недостатки действующей системы использования трудовых ресурсов ОАО "Нефтекамскшина" и предложены мероприятия, которые будут способствовать повышению профессиональной мотивации, росту степени удовлетворенности потребителей, быстрому и качественному принятию решений, связанному с управлением трудовыми ресурсами на любом уровне управления предприятием, улучшению социального положения работников и эффективному управлению трудовыми ресурсами.

Мероприятия, связанные с совершенствованием новой системы управления кадрами ОАО "Нефтекамскшина", включают такие элементы, как совершенствование системы управления трудовыми ресурсами, разработку системы быстрой адаптации и обучения персонала ОАО "Нефтекамскшина" и разработку социальной программы ОАО "Нефтекамскшина".

Список использованных источников и литературы

1. Аверенко, Ю.М. Технический анализ / М.Кон-Спб.: Питер, 2003.-288с.

2. Александров, Ю. Сырье для "двухмиллионика" уже на подходе // Нефтяные вести. – 2007.- № 28. – С.2-4.

3. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие для вузов / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева и др. – М. : КНОРУС, 2007. – 672 с.

4. Алексеева, М.М. Планирование деятельности фирмы / М.М. Алексеева – М. : Финансы и статистика, 2001 – 248 с.

5. Ахметова, Р. Система качества непрерывна, если коллеги по бизнесу взаимодействуют ради одной цели // Нефтекамский шинник. - 2006. - №12. - С. 1-2.

6. Ахметова, Р. Успехи предприятия // Нефтекамский шинник. – 2004. - № 14. – С. 2-3.

7. Борисов, А.Б. Большой энциклопедический словарь / А.Б. Борисов. - М. : Книжный мир, 2003. – 895 с.

8. Бороненкова, С.А. Экономический анализ в управлении предприятием / С.А. Бороненкова. - М. : Финансы и статистика, 2003. – 224 с.

9. Быков, В.А. Конкурентоспособность товара: научные основы, методы обеспечения. / Промышленная политика в Российской Федерации. – 2006. - №4. – С. 36 – 47.

10. Глухов, В.Н. Оценка технического уровня шинной промышленности// Производство и использование эластомеров. - 2005. - №2. - С. 11-36.

11. Годовые отчеты ОАО "Нефтекамскшина" за 2006-2008 гг.

12. Грузинов, В.П. Экономика предприятия Учебник для вузов. – 2 – е изд., перераб. и доп. / В.П. Грузинов. – М.: ЮНИТИ – ДАНА, 2002. – 795с.

13. Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия: Учебное пособие / Под общ. ред. Л.Л. Ермолович. – М. : Интерпрессервис; экоперспектива, 2001. – 576 с.

14. Журавлева, В. Система менеджмента качества ОАО "Нефтекамскшина" // Каучук и резина. - 2004. - №2. - С. 12-16.

15. Зайцев, Н.Л. Экономика промышленного предприятия: Учебник. – 3 –е изд., перераб. и доп. – М. : ИНФРА – М, 2000. – 358 с.

16. Ильясов, Г. Оценка финансового состояния предприятия // Экономический анализ. – 2004. - №6. – С. 49 – 54.

17. Ильясов, Р.С. 30лет ОАО "Нефтекамскшина" 1973-2003. / Р.С. Ильясов - М. : ОАО "Новости", 2004. – 106 с.

18. Ильясов, Р.С. Производство шин в СНГ: основные проблемы и тенденции // Химическая техника. – 2004 . №7. - С. 40-42.

19. Каплина, О. Д. Оценка конкурентоспособности предприятия на основе процессного подхода. / Маркетинг. – 2005. - №4. – С. 24 – 39.

20. Ковалев, В.В. Анализ хозяйственной деятельности предприятия: Учебник. – М. : ТК Велби, изд-во Проспект, 2004. – 424 с.

21. Кравченко, Л.И. Анализ финансового состояния предприятия. Мн. : ПКФ "Экаунт", 2000. - 475 с.;

22. Любашин, Н.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие для вузов/ Под ред. проф. Н.П. Любашина – М. : ЮНИТИ – ДАНА, 2004. – 471с.

23. Магомедов, А.М. Экономика предприятия: Учебник для вузов/ А.М. Магомедов. – 2 – е изд., доп. – М. : Издательство "Экзамен", 2004. – 352с.

24. Маркарьян, Э.А. Методика анализа показателей эффективности производства: Учеб. пособие, 2-е изд. и перераб. / Под ред. проф. Э.А.Маркарьяна. Серия Экономика и управление. Ростов-на-Дону : Издательский центр "МарТ", 2001. - 208 с.

25. Мельник, Л.А. Рынок шин стран СНГ // Хим-Курьер. 2006. - №6. - С. 50-67.

26. Протасов, В.Ф. Анализ деятельности предприятия: производство, экономика, финансы, инвестиции маркетинг. / В.Ф. Протасов. – М. : "Финансы и статистика", 2003 – 536 с.: ил.

27. Райзберг, Б.А. Современный экономический словарь. - 3-е изд., перераб. и доп. / Б.А. Райзберг. - М. : ИНФРА-М, 2002. – 480 с.

28. Руководство по качеству ОАО "Нефтекамскшина" за 2005-2006 гг.

29. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник.- 3-е изд., перераб. и доп. / Г.В. Савицкая. - М. : ИНФРА - М, 2004. – 425 с.

30. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб и доп. – / Г.В. Савицкая. - М. : ИНФРА - М, 2004. – 425 с.

31. Сиденко, А.В. Статистика: Учебник. – М. : Издательство "Дело и Сервис", 2000. – 464 с.

32. Стражев, В.И. Анализ хозяйственной деятельности в промышленности: Учебник / В.И.Стражев, Л.А.Богдановская, О.Ф.Мигун и др.; Под общей ред. В.И. Стражева.-5-е изд., перераб.и доп. Мн. : Высшая школа, 2003. – 480 с.

33. Стратегическое планирование /Под ред. Уткина Э.А. – М. : Ассоциация авторов и издателей "Тандем". Издательство ЭКМОС, 2003. – 440 с.

34. Сырицин, Л.М. Некоторые аспекты современного состояния шинной промышленности // Сырье и материалы для резиновой промышленности. - 2004. - №4. - С. 27-34.

35. Хрипач, В.Я. Экономика предприятия / В.Я Хрипач, Г.З. Суша, Г.К. Оноприенко; под ред. В.Я. Хрипача. – М. : Экономпресс, 2000. – 464 с.

36. Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности : Учебник. – 3-е изд. / Л.Н. Чечевицына. – М. : Издательско-торговая компания "Дашков и Ко", 2003. - 353 с.

37. Чуев, И.Н. Экономика предприятия: Учебник / И.Н. Чуев. - М. : Издательско – торговая корпорация "Дашков и Ко", 2003. – 416 с.

38. Шерех, А.А. Планирование на предприятиях. // Бухгалтер Татарстана. – 2004. – №2. – С.48-49.

39. Шишкоедова, Н.Н. Методика финансового анализа предприятий. // Экономический анализ. – 2005. – №5. – С. 42-46.

40. Экономика предприятия: Учебник /Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М. : ИНФРА - М, 2001. – 432 с.

41. Экономика предприятия: Учебник для вузов / Под ред. Проф. В.Я. Горфинкеля, проф. В.А. Швандара.- 3 –е изд., перераб и доп. – М. : ЮНИТИ – ДАНА, 2003. – 718 с.

42. Экономика предприятия: Учебник для вузов/ И.Э. Берзинь, С.А. Пикунова, Н.Н. Савченко, С.Г. Фалько. – 2 – е изд., испр. М. : Дрофа, 2004. – 368с.: ил.

Похожие работы

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

0 комментариев