Навигация

Лизинг и организационные основы его использования в банковской деятельности

53981

знак

0

таблиц

0

изображений

3.2 Лизинг и организационные основы его использования в банковской деятельности

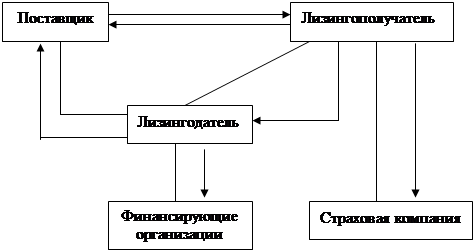

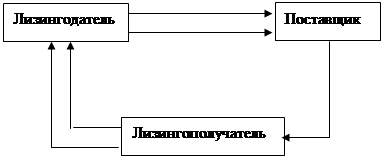

Глубокие изменения условий хозяйственной деятельности в стране обуславливает поиск нетрадиционных методов обновления основных фондов предприятий всех форм собственности. Одним из таких методов является лизинг. Лизинг — это вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель по договору обязуется приобрести в собственность имущество у продавца и предоставить это имущество лизингополучателю за плату во временное пользование для целей предпринимательства. Лизинг по своей экономической природе сравним с долгосрочным кредитом. Банки развитых стран занимаются преимущественно финансовым лизингом, для которого характерен длительный срок соглашения, в течение которого осуществляется выплата стоимости имущества.

Наиболее распространенным видом лизинга, о котором идет речь в данной работе, является финансовый лизинг. Эффективность применения лизинга характеризуется следующими данными. Так, в США примерно треть капиталовложений в оборудование осуществляется на основе лизинга. В нашей стране формирование лизинговых операций только начинается. Поэтому из многих организационных форм лизинга, которые приняты за рубежом, у нас пока получили развитие финансовые лизинговые компании и коммерческие банки.

Достаточно высокая степень риска, связанная с проведением лизинговых операций, побуждает многие банки косвенно участвовать в осуществлении лизинга. Американский экономист Х. Хеймел отмечал, что лизинговая компания действует как рука банка, который не может или предпочитает не участвовать в прямом лизинговом кредитовании. Ведя дело с дочерними компаниями, банки могут обеспечить желаемый контроль над лизинговыми операциями. Вместе с тем, вполне возможно и рационально применение прямого метода участия банковского капитала в лизинговом бизнесе. По сравнению с самостоятельными лизинговыми компаниями банки обладают тем важным преимуществом, что они организационно оформлены. Для проведения ими лизинговых операций требуется только выделение в структуре специального отдела или группы, в состав которой должны войти работники с определенным опытом банковской работы, знанием специфики и механизма подобных операций. Это позволило бы банку увеличить доходность своей деятельности за счет каждой лизинговой сделки.

Отрицательными моментами этого пути являются:

1. Невозможность для банка использовать преимущества лизинга в качестве лизингополучателя.

2. Лизингуемое имущество, как правило, будет стоять на балансе у банка, что создает дополнительные вопросы с начислением налогов, изменением структуры баланса и отчетности банка.

3. Невозможность осуществлять «неденежные» и компенсационные лизинговые сделки, что в 5-6 раз сузит поле лизинга для банка.

4. Развитие лизингового отдела потребует существенных затрат, а при создании дочерней компании эти затраты можно было бы сделать из сэкономленных для банка средств за счет проведения «внутрибанковских» лизинговых сделок.

Однако, не смотря на это, лизинг является весьма привлекательным инструментом инвестиционной политики банка, а с учетом тенденций развития банковского дела в России, когда банки «вынуждены» обращать все большее внимание на реальную промышленность, лизинг может в ближайшее время занять определенные позиции в структуре банковского бизнеса.

В настоящее время кредитным учреждениям нашей страны приходится работать в условиях нестабильной экономики, с резко меняющимися параметрами финансового рынка и неустойчивым инвестиционным климатом. Даже при стабильном снижении ставки рефинансирования при обсуждении и выполнении долгосрочных инвестиционных проектов необходимо учитывать вероятность возвращения экономики к гиперинфляции. Это затрудняет расчеты и делает более сложной аппаратную часть бизнес-планирования. Поэтому при обсуждении методики расчета лизинговых платежей лизинговым отделом банка необходимо учесть ситуацию наличия гиперинфляции. Это, на наш взгляд, позволяет получить более надежный расчет, адаптированный к достаточно сильным колебаниям финансового рынка.

Лизинговая сделка (исходные данные и пояснения).

Лизингополучатель: Торговый центр в г.Астане. Выбор лизингополучателя, обладающего высокими финансовыми показателями, избавил банк от необходимости разработки детального бизнес-плана по конкретному проекту.

Объект лизинга: Комплексное оборудование для организации кафе на площадях торгового центра. Комплексность объекта лизинга позволяет рассматривать его как высоколиквидный товар в случае его реализации на свободном рынке.

Стоимость оборудования: 106087000 итальянских лир.

Поставщик: Специализированное предприятие, производящее и монтирующее под ключ объект лизинга, выполняющее гарантийное и постгарантийное обслуживание. Выбор поставщика позволил получить оборудование высокого качества, новейшей модели с гарантированным обслуживанием.

Обеспеченность кредита: Кредит обеспечен благодаря гарантии от банка, обслуживающего торговый центр, и праву безакцептного списания лизинговых платежей с расчетного счета лизингополучателя, подтвержденному его банком.

Срок кредитования: 35 месяцев. Как указано ранее, финансовый лизинг предполагает значительный срок его реализации. В этом заключаются его преимущества перед другими методами, заложенными в нормативные акты.

Запрашиваемый период пользования кредитом рассчитан исходя из сроков финансового лизинга, которые, в свою очередь, рассчитаны в соответствии с нормами амортизации.

С целью обеспечения гарантии возврата кредита предприняты следующие меры:

1. Лизинговое оборудование находится в собственности лизингодателя в течение всего срока действия договора лизинга.

После поступления оборудования в г. Астана оформляется его залог в банке.

2. От ТЦ «Жанар» предоставлена гарантия внесения всех лизинговых платежей от не участвующего в сделке банка.

3. От ТЦ «Жанар», по условиям договора лизинга, в течении недели должно быть получено право безакцептного списания платежей с их счета, который определит банк.

4. ТЦ «Жанар» перечисляет на счет лизингодателя в банке-кредиторе задаток в размере 23,4% от суммы кредита.

5. Лизингодатель может передать свои права по договору лизинга третьей стороне. Соответственно, в любой момент права по договору могут быть переданы от лизингодателя банку-кредитору.

Таким образом, лизинговые операции в современных условиях экономически целесообразны. Будучи достаточно выгодными для кредитующей организации (банка), лизингополучателя и лизингодателя, они могут стать важным инструментом активизации инвестиционного процесса в стране. Уже первый опыт, накопленный в ходе действия договоров финансового лизинга, показывает, что существует достаточно действенный механизм защиты риска невозврата кредита.

Похожие работы

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

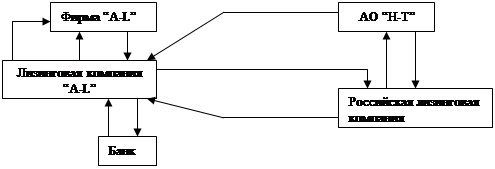

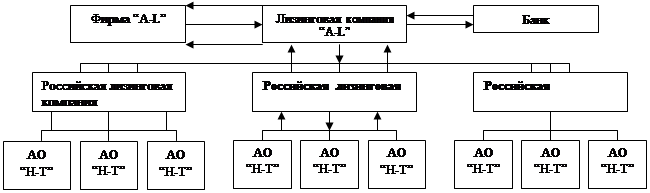

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... , что более правильно придерживаться точки зрения говорящей о том, что договор лизинга является самостоятельным видом договора. ГЛАВА 2. ПРАВОВЫЕ ОСНОВЫ РЕГУЛИРОВАНИЯ ДОГОВОРА ЛИЗИНГА. § 1. Этапы развития лизинговой деятельности в России. В 70 - 80-е годы лизинг рассматривался советскими внешнеторговыми организациями ...

... и то, что почти все меры государственной поддержки лизинга обещаны посредникам – лизинговым компаниям и банкам, а не главному рабочему экономики – лизингополучателю. 2.3.ПЕРСПЕКТИВЫ РАЗВИТИЯ Одним из важнейших факторов, определяющих перспективы лизинга в России, является цена кредита. Потепление общего инвестиционного климата и снижение ставки рефинансирования Банка России, вероятно, является ...

0 комментариев