Налогоплательщики

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Случай. Товары (материалы) приобретены и оплачены при УСН, но не реализованы

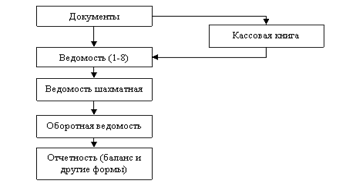

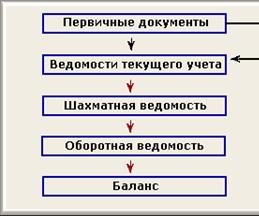

Порядок учета кассовых операций

Проверка правильности включения судебных расходов и арбитражных сборов. Такие расходы возникают при судебных разбирательствах

Навигация

Аудит предприятий, пользующихся упрощенной системой налогообложения

Аудит предприятий, пользующихся упрощенной системой налогообложения

85856

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Упрощенная система налогообложения: общие положения, налогоплательщики, порядок и условия начала и прекращения применения

1.1 Общие положения

1.2 Налогоплательщики

1.3 Порядок и условия начала и прекращения применения

2. Арбитражная практика по упрощенной системе налогообложения

2.1 Признание доходов и расходов

2.2 Порядок учета основных средств

2.3 Порядок учета кассовых операций

3. Практические примеры и аудит упрощенной системы налогообложения

3.1 Аудит упрощенной системы налогообложения

3.2. Практические примеры по упрощенной системе налогообложения

Заключение

Список используемой литературы

Введение

Неотъемлемой частью любого государства в любые времена была налоговая система, основная цель существования которой заключается в обеспечении текущих потребностей государства. Начало создания современной налоговой системы Российской Федерации было положено в 1990 г, декабре которого был принят пакет законопроектов о налоговой системе, устанавливающий перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяющий плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов.

Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения этой функции помимо основного режима налогообложения существуют специальные налоговые режимы.

Цель упрощенной системы налогообложения заключается в уменьшении налогового бремени, упрощение налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Достижение указанных целей способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом.

После введения упрошенной системы налогообложения в действие перед малыми предприятиями и индивидуальными предпринимателями встали два вопроса:

- стоит ли применять упрощенную систему налогообложения;

- если да, то какой вариант выгоднее для налогоплательщика.

Главной целью аудита является обеспечение контроля за достоверностью информации, отражаемой в бухгалтерской отчетности. За последние годы в бухгалтерском учете произошли существенные изменения, обусловленные сближением российских форм и методов учета с международными и разработкой собственных учетных стандартов, отвечающих международным требованиям. Для многих бухгалтеров эти изменения непонятны и поэтому нежеланны. Адаптация к новым условиям могла бы протекать намного легче при участии и поддержке аудиторов.

Цель работы: изучить упрощенную систему налогообложения.

Задачами курсовой работы является:

1. изучение сущности и особенности применения УСНО;

2. изучение порядка перехода на УСНО и прекращение применения;

3. рассмотреть судебно – арбитражную практику по следующим направлениям

- признание доходов и расходов

- порядок учета основных средств

- порядок учета кассовых операции

4. познакомится с некоторыми аспектами аудита УСН

1 Упрощенная система налогообложения: общие положения, налогоплательщики, порядок и условия начала и прекращения применения

1.1 Общие положения

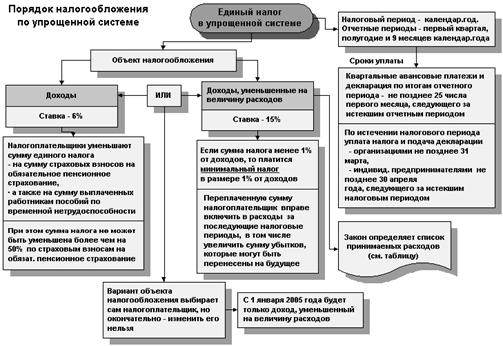

Упрощенная система налогообложения, далее по тексту – «УСН», это специальный налоговый режим, применение которого регулируется главой 26.2. Налогового кодекса РФ (введена Федеральным законом от 24.07.2002 №104-ФЗ), далее по тексту – «НК РФ». Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных НК РФ и принимаемыми в соответствии с ним федеральными законами. Комментарии, схемы и пояснения будут даваться после изложения соответствующих статей закона, которые для удобства выделены курсивом.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации о налогах и сборах.

Переход к УСН или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями в добровольном порядке.

Применение УСН организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие УСН, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Организации, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими УСН, в соответствии с общим режимом налогообложения.

Применение УСН индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц, налога на имущество и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Индивидуальные предприниматели, применяющие УСН, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Индивидуальные предприниматели, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются индивидуальными предпринимателями, применяющими УСН, в соответствии с общим режимом налогообложения.

Для организаций и индивидуальных предпринимателей, применяющих УСН, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Организации и индивидуальные предприниматели, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных настоящим Кодексом.

Организация или индивидуальный предприниматель, применяющие УСН не являются плательщиками НДС, за исключением уплаты НДС при ввозе товаров на территорию РФ.

Для индивидуального предпринимателя установлены дополнительные ограничения:

-уплата единого налога заменяет уплату налога на доходы физических лиц только в отношении в отношении доходов, полученных от осуществления предпринимательской деятельности;

-уплата единого налога заменяет уплату налога на имущество только в отношении в отношении имущества, используемого для осуществления предпринимательской деятельности;

-плата единого налога заменяет уплату ЕСН с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц.

Иные налоги уплачиваются организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

При этом следует отметить, что организации и индивидуальные предприниматели, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов.

Налоговый агент - лицо, на которое в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов.

Статьей 346.24 НК РФ устанавливается обязанность налогоплательщиков, перешедших на УСН, вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов, при этом для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Восстановление НДС при переходе на УСН.

С учетом того, что с момента перехода на УСН организации и индивидуальные предприниматели перестают являться плательщиком НДС, налоговые органы придерживаются позиции, что при переходе на УСН НДС, принятый ранее к вычету, подлежит восстановлению в недоамортизированной части основных средств, а также в части нереализованных товаров.

Точка зрения налоговиков отражена в письме департамента налоговой политики Минфина РФ от 26 февраля 2003 г. N 04-03-11/19. Поскольку по п.2 ст. 346.11 НК РФ организации, применяющие УСН, плательщиками НДС не являются, а осуществляемые ими операции НДС не облагаются. По мнению Департамента налоговой политики Минфина РФ, принятые к вычету суммы НДС по товарам (работам, услугам), которые используются в производственной деятельности налогоплательщика после перехода организации на УСН, подлежат восстановлению и уплате в бюджет. Также было отмечено, что по основным средствам восстановлению и уплате в бюджет подлежит сумма НДС в доле недоамортизированной стоимости имущества.

Суды не поддерживают позицию налоговых органов следует, что налогоплательщик имеет право уменьшить общую сумму НДС на налоговые вычеты. Так, вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории РФ или при ввозе товаров на таможенную территорию РФ для осуществления операций, признаваемых объектом налогообложения НДС. Основанием для налогового вычета являются счета-фактуры, выставленные продавцами налогоплательщику при приобретении товаров (работ, услуг), и другие документы, подтверждающие фактическую оплату НДС. Следовательно, налоговым вычетам по НДС подлежат только суммы НДС, предъявленные налогоплательщику и фактически им оплаченные при приобретении товаров (работ, услуг), в том числе основных средств; вычеты применяются после принятия на учет этих товаров (работ, услуг).

В основном судебную практику по данному вопросу можно считать сформировавшейся - суды поддерживают позицию о том, что НДС при переходе на УСН восстанавливать не нужно.

При переходе на УСН восстанавливать НДС, принятый ранее к вычету, в части недоамортизированных основных средств, а также в части нереализованных товаров не нужно!

Похожие работы

... их к учету на основании пп. 7 п. 1 ст. 346.16 НК РФ нельзя. Такая точка зрения высказана в Письме Управления МНС России по г. Москве от 01.10.2003 N 21-09/54696 "О расходах при применении упрощенной системы налогообложения". Следует отметить, что, хотя в налоговом законодательстве при учете расходов нет ограничения по виду аудита, проводимого аудиторскими фирмами, расходы на аудиторские услуги в ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

... амортизируемого имущества понимают остаточную стоимость такого имущества, сложившуюся на 1 число месяца, в котором налогоплательщик подает заявление о переходе на применение упрощенной системы налогообложения, определяемую в соответствии с законодательством Российской Федерации о бухгалтерском учете. Переход налогоплательщиков на упрощенную систему налогообложения осуществляется в заявительном ...

... периодом по единому налогу признается квартал, то в тех субъектах РФ, где принят закон о введении в действие главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» уплата ЕНВД обязательна с 1-го числа квартала, следующего за кварталом принятия закона субъектам РФ. Переход от классической схемы налогообложения к традиционной не всегда ...

0 комментариев