Задачи и особенности составления бизнес-плана

Финансовый план как часть бизнес-плана

Этапы разработки финансовой стратегии предприятия

МАРКЕТИНГОВАЯ СТРАТЕГИЯ

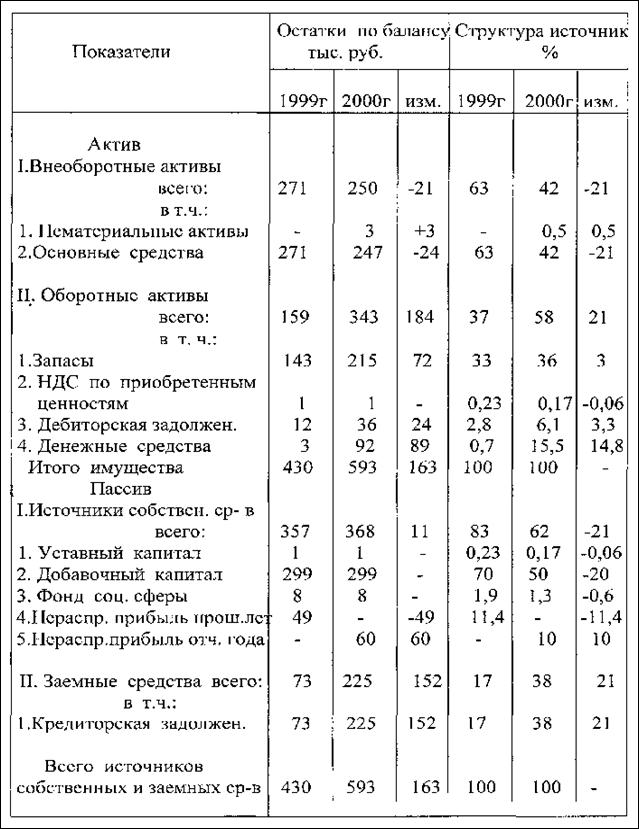

КРАТКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА ООО «РУБИН-ПЛЮС» по периодам

ХАРАКТЕРИСТИКА МАГАЗИНА

СТРАТЕГИЯ МАРКЕТИНГА

Метод – с учётом ёмкости рынка и доли предприятия в общем объёме продаж товаров

Определяется % торговой надбавки на розничную цену товара

Навигация

Определяется % торговой надбавки на розничную цену товара

Бизнес-планирование

141173

знака

29

таблиц

2

изображения

1 Определяется % торговой надбавки на розничную цену товара

2 Устанавливается сумма валового дохода

Процент торговой надбавки определяется :

Н.о.ц *100%

Н.р.ц. = Н.о.ц.+100% где,

Н.р.ц – надбавка на розничную цену.

Н.о.ц – процент надбавки на отпускную цену, установленную поставщиком .

Для того , чтобы определить среднюю торговую надбавку , нужно знать основные группы товаров и их удельный вес в общем товарообороте , а так же торговую надбавку , установленную на этот товар нашим поставщиком.

Таблица №3.8.

| № п\п | Группа товаров | Удельный вес в годовом т.об % | Торг. над- бавка пост-а % |

| 1 2 3 4 | Мебельные ткани постельные принадлежности галантерея Прочие | 30 25 25 30 | 25 24 26 23 |

Средняя торговая надбавка на цену реализации составит :

30*25 + 25*24 + 25*26 + 20*23

Н.о.ц. = 100 = 24,85%

24,85*100 2485

Н.р.ц. = 24,85+100 = 124,85 = 19,90%

Т.о. валовый доход составит 19,90% от планового товарооборота .

Сумма валового дохода в плановом году составит :

Вд = % * Т.об.план

Вд = 19,90 * 7600781 = 1512555

Вд = 19,90 * 6333986 = 1260462 (без НДС)

Планирование издержек обращения

Расходы предприятия связанные с производством и реализацией продукции называются издержками. Различают :

Затраты предприятия на закупку товаров , когда средства авансируются и постоянно находятся в обороте предприятия и возмещаются за счёт собственного и оборотного капитала .

Кап. вложения в расширенное воспроизводство основных фондов как единовременные затраты , возмещаемые за счёт собственных средств , долгосрочных кредитов банков и других заёмных средств .

Текущие издержки по организации торгового процесса , которые отражаются в цене товаров и возмещаются в результате получения выручки .

Состав текущих издержек определяется «Положением о составе затрат , включаемых в себестоимость продукции издержек обращения ( от 5.09.92г. №555 и «Изменениями и дополнениями» к ним от апреля 1993 года и июля 1995 года ).

Следует иметь в виду , что издержки занимают значительное место в торговых надбавках . Поэтому , сокращение издержек обращения является весомым фактором :

увеличения величины торговой надбавки , тем самым снижения уровня цены и повышения спроса за счёт привлечения дополнительных покупателей .

увеличения прибыли , т.к. при неизменном размере надбавок создаётся возможность больше средств направлять на накопление .

В сосав издержек включаются расходы предприятий торговли , возникающие в процессе движения товаров до потребителей , расходы связанные с реализацией товара.

«Методические рекомендации по бухгалтерскому учёту затрат , включаемых в издержки обращения и производства и фактических результатов на предприятиях торговли и общепита»

Номенклатура статей издержек обращения и производства предприятий торговли и общепита .

Транспортные расходы

Расходы на оплату труда

Отчисления на соц. нужды

Расходы на аренду и содержание зданий , сооружений ,помещений , оборудования и инвентаря

Амортизация основных средств

Расходы на ремонт основных средств

Износ санитарной и спец. одежды , посуды, приборов и других малоценных и быстро изнашиваемых предметов

Расходы на топливо , газ , электроэнергию для производственных нужд

Расходы на хранение , подработку ,подсортировку и упаковку товаров

Расходы на рекламу

Затраты по оплате процента за пользование займом

Потери товаров и технологические отходы

Расходы на тару

Прочие расходы

В работе я рассчитываю прямым счётом издержки обращения по 4 статьям , а остальные принимаю укрупнено в связи с отсутствием необходимой информации . Все издержки свожу в таблицу №3.9.

Таблицу №3.9.

Издержки обращения на планируемый год

| № п\п | Наименование статьи затрат | Сумма в руб. | Ссылка на пункт расчёта |

| 1 2 3 4 5 | Расходы на оплату труда Отчисления на соц. нужды Расходы на рекламу Амортизация основных средств Прочие статьи | 112460 44534 152015 37530 712747 | |

| 6 | Общая сумма издержек | 1060462 | |

| 7 | Уровень издержек обращения в % к обороту | 14 |

Расходы на оплату труда складываются за год из выплат повременных сдельных , по системе должностных окладов , доплат , надбавок , премий.

Расходы на рекламу планируются в соответствии с письмом Минфина

от 6.10.92. г , допускается относить на издержки обращения расходы на рекламу в пределах нормы :

2% от товарооборота – товарооборот до 10 млн.

200000 + 0,5% от товарооборота – товарооборот выше 10млн. – 100 млн.

Амортизация основных средств.

Расчёт амортизации основных средств за год произвожу по нормам амортизации . Нормы амортизации устанавливают по каждой группе основных средств и учитывают их конструктивные особенности .

Таблица №3.10.

Предполагаемые основные средства предприятия

| № п\п | Наименование основных средств | Стоимость баланса | Нормаамортизации | Суммаамортизации |

| 1 2 3 | Здания Торгово-технологическое оборудование Прочие основные фонды | 600000 150000 60000 | 2,5% 12,5% 6,3% | 15000 18750 3780 |

| ИТОГО | 37530 |

Амортизация - это денежное возмещение износа .

Сб *Nа

Определяется: Агод = 100

Приб. = В.Д.(без НДС) – изд. обращ-я

Изд. обращ-я = В.Д.(без НДС) – приб. = 1260462 – 200000 = 1060462руб.

Итак , общая сумма издержек обращения составила 1060462 руб. или 14%

Распределение прибыли предприятия

Прибыль – это превышение доходов от продажи товаров над производственными затратами .

Прибыль является одним из важнейших показателей деятельности предприятия. Она выполняет две основные функции:

Характеризует конечные финансовые результаты деятельности предприятия и размер его денежных накоплений .

Является главным источником финансирования затрат на производственное и социальное развитие предприятия .

Часть прибыли после уплаты налогов и обязательных платежей направляется на развитие предприятия ( Фонд накопления – 70% ) , а часть на социальные программы ( Фонд потребления – 30% ) т.е. на оздоровление коллектива , на жилищное и культурно – бытовое строительство .

Заключение

Бизнес – план – это документ , который описывает все основные аспекты будущего коммерческого дела , анализирует все проблемы , с которыми оно может столкнуться , а также определяет способы решения этих проблем . Он является основным средством менеджмента . В нем определяются цели деятельности предприятия и пути их достижения . Основными целями разработки бизнес – плана являются :

приватизация объектов государственной и муниципальной собственности

осуществление инвестиционных проектов

реализация отдельных коммерческих операций

эмиссия ценных бумаг

определение перспектив развития фирмы

проведение реорганизационных мероприятий , применяемых для несостоятельных предприятий (банкротство)

финансовое оздоровление и выход из временного экономического кризиса

Бизнес – план выполняет девять основных функций , как внешних , так и внутренних , жизненно важных для деятельности самого предприятия .

Хорошо отпечатанный и оформленный бизнес- план – лучшая визитная карточка для бизнесмена . С его помощью стандартизируется процесс ознакомления с предприятием .

На известном этапе экономического развития и становления рынка , рыночных отношений и цивилизованного предпринимательства отсутствие бизнес – плана начнёт восприниматься как нечто абсурдное и вызове настороженное со стороны партнеров , кредиторов и клиентов .Наличие бизнес – плана обязательное требование со стороны цивилизованного рынка.

Привлечение денег для развития дела невозможно без того материала , который содержится в бизнес – плане .

Наличие бизнес – плана чисто психологически вызывает ощущение основательности , солидности предпринимательского начинания , его владельца .

Процесс планирования заставляет адекватно оценивать затеваемые или продолжаемые предпринимательские действия .

Бизнес – план помогает обнаружить в задаточном состоянии те проблемы развития предприятия , которые в будущем грозят перерасти в серьёзные препятствия и существенно осложнят работу .

Придаёт бизнесу целенаправленность т.е. чёткое определение конечных и промежуточных целей .

Бизнес – план – это инструмент контроля и управления позволяющий обеспечить планомерное продвижение предприятия к поставленным целям .

В процессе составления бизнес – план является мощным инструментом самообучения , основой для сопоставления с фактическими достижениями.

Чем больше нестабильность во внешней среде , тем больше порядка должно быть во внутренней организации действий предприятия , тем больше внимания следует уделять разработке стратегии рыночного и организационного развития и оперативным действиям по реализации этих стратегий.

Бизнес – план помогает решить 4 основные задачи :

Изучить ёмкость рынка

Оценить затраты

Обнаружить «подводные камни»

Определить финансово-экономические показатели

Также о бизнес – плане можно сказать , что это постоянно действующий документ , в который вносят изменения и дополнения .

Обработав литературу различных авторов по составлению бизнес – плана я выбрала нижеследующий план :

1. Резюме

2. Характеристика предприятия

3. Описание товаров и услуг

4. Оценка рынка сбыта и уровня конкуренции

5. Стратегия маркетинга

6. Плановый объем продаж

7. Организационный план

8. Финансовый план

Список литературы

Бланк И.А. Торговый менеджмент. - Киев: УФИМБ, 1997.

Буров В. П., Морошкин В. А., Ушаков В. А. Стратегия управления фирмой: Моделирование. Практикум. Деловая игра / М.: ЦИПККАП, 1997.

Вайсман, Арнольд. Стратегия маркетинга: 10 шагов к успеху; Стратегия менеджмента: 5 факторов успеха: [Пер. с нем.]. - М.: АО "Интерэксперт" : Экономика, 1995.

Вопросы экономики, управления и организации торговли в современных условиях : Сб. науч. тр. / С.-Петерб. торг.-экон. ин-т ; Отв. ред. Соломатин А.Н. - СПб., 1997.

Вторая конференция "Города Подмосковья в истории российского предпринимательства и культуры", Серпухов, декабрь 1997 : Доклады, сообщения, тезисы / Серпух. ист.-худож. музей, Ин-т рос. истории РАН; Редкол.: ... Шилов В.В. (отв.ред.). - Серпухов, 1997.

Гаврилин, Юрий Федорович. Маркетинг. Стратегия и тактика менеджера: Учеб. пособие / - Челябинск, 1995.

Гончаров В.В. Руководство для высшего управленческого персонала. В 2-х т. - М. : МНИИПУ.-1996

Егоров, В.Ф. Управление торговлей крупного города в новых условиях хозяйствования / Санкт- Петербург. ун-т экономики и финансов. - СПб.: Изд-во Санкт-Петербург. ун-та экономики и финансов, 1995.

Ефремов, В. С. Стратегия бизнеса: Концепции и методы планир. : Учеб. пособие / М.: Финпресс, 1998. Забелин, Павел Викторович, Моисеева, Нина Константиновна. Основы стратегического управления : Учеб. пособие. - М.: ИВЦ 1997.

Зиннуров, Ульфат Гаязович. Стратегическое маркетинговое планирование и управление на предприятии : Учеб. пособие по спец. "Менеджмент", "Маркетинг", "Гос. и муницип. упр." / М-во образования Рос. Федерации. Уфим. гос. авиац. техн. ун-т. 1999.

Котлер Ф. Основы маркетинга: Пер. с англ. - М.: Прогресс, 1999

Лавров А.М., Сурнин В.С. Реформирование экономики: региональные аспекты. Ч. 2. Региональ-ный маркетинг и тенденции его развития. - Кемерово, 1994.

Макдональд, Малкольм. Стратегическое планирование маркетинга: Процесс планирования маркетинга. Роль эксперт. компьютер. систем. Методы, структуры и рамки маркетинга. Орг. и человеч. фактор. Долгосрочные цели маркетинга / [Пер. с англ. М. Бугаева]. - СПб. : Питер, 2000

Малышков, В.И. Потребительский рынок Москвы: вчера, сегодня и ближнее завтра. - М. : Изд-во тип. им. А.С.Пушкина, 1997.

Общий и специальный менеджмент: Учебн. пособие: В двух ч./ Под общ. ред. А.Л. Гапоненко, А.Н. Панкрухина. - М.: Изд-во РАГС, 1997.

Основы маркетинга / Филип Котлер, Гари Армстронг, Джон Сондерс, Вероника Вонг; [Общ. ред. Н. В. Шульпиной]. - 2. европ. изд. - М. и др. : Вильямс, 2000. -.

Панкратов Ф.Г., Серегина Т.К. Коммерческая Деятельность. Учебник для высших и средних специальных учебных заведений. М.: Информационно-внедренческий центр "Маркетинг", 1998..

Справочник предпринимателя: розничная торговля, оптовая торговля, общественное питание и гостиничное хозяйство. - М.: Наука, 2000. - 592 с.

Фатхутдинов, Раис Ахметович. Стратегический маркетинг: Учебник для студентов вузов, обучающихся по техн. и экон. специальностям, специальностям "Маркетинг" и "Менеджмент" / М. : Бизнес-шк. "Интел-Синтез", 2000.

Фомин, А.И. Проблемные вопросы торговли переходного периода / Санкт-Петербург. ун-т экономики и финансов. - СПб.: Изд. Санкт-Петербург. ун-та экономики и финансов, 1996.

Фомин, А.И. Розничная торговля Санкт-Петербурга в условиях экономики переходного периода / С.-Петерб. ун-т экономики и финансов. - СПб.: Изд-во С. -Петерб. ун-та экономики и финансов, 1996.

Ханин, С.Е.; Меньшенин, А.В. Территориальные особенности мелкорозничной торговой сети Москвы // Вестн. Моск. ун-та. Сер.5, География. - М., 1997. - N 4.

Щур Д.Л., Труханович Л.В. ОСНОВЫ ТОРГОВЛИ. ОПТОВАЯ ТОРГОВЛЯ: НАСТОЛЬНАЯ КНИГА РУКОВОДИТЕЛЯ, ГЛАВНОГО БУХГАЛТЕРА И ЮРИСТА. М.: Издательство "Дело и Сервис", 2000.

Щур Д.Л., Труханович Л.В. ОСНОВЫ ТОРГОВЛИ. РОЗНИЧНАЯ ОРГОВЛЯ. НАСТОЛЬНАЯ КНИГА РУКОВОДИТЕЛЯ, ГЛАВБУХА И ЮРИСТА. .: Издательство "Дело и Сервис", 1999,

В.М.Козырёв «Основы современной экономики» , Москва, «Финансы и статистика» , 1998г .

Р.Г. Маниловский «Бизнес – план . Методические материалы», Москва, «Финансы и статистика», 1994г.

В.Р. Веснин «Менеджмент для предпринимателей»-Москва, Антиква, 1 993 год.

О.И. Волков «Экономика предприятия»- Москва, Наука ,1997 год.

Б.Н. Радионов «Организация планирования управления предприятием»- Москва, Финансы и Статистика, 1998 год.

Абдукаримов И. Т. Анализ хозяйственной деятельности потребительской кооперации: Учеб. Для вузов. – 2-е изд.,перераб.-М.: Экономика, 1989

ПРИЛОЖЕНИЕ

Должностные обязанности.

Директор:

Руководит в соответствии с действующим законодательством всеми видами деятельности организации. Организует эффективное взаимодействие производственных единиц, цехов и других структурных подразделений. Обеспечивает выполнение организацией заданий согласно установленным количественным и качественным показателям, всех обязательств перед поставщиками, заказчиками и банками. Организует производственно-хозяйственную деятельность организации на основе применения методов научно обоснованного планирования материальных, финансовых и трудовых затрат, максимальной мобилизации резервов производства. Принимает меры по обеспечению организации квалифицированными кадрами. Способствует наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда, соблюдению требований законодательства по охране труда. Решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам своим заместителям, а также функциональных и производственных подразделений организации.

Бухгалтер:

Выполняет работу по различным участкам бухгалтерского учёта. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет приём и контроль первичной документации по соответствующим участкам бухгалтерского учёта и подготавливает их к счётной обработке. Отражает в бухгалтерском учёте операции, с движением денежных средств и товароматериальных ценностей. Составляет отчётные калькуляции себестоимости продукции, выявляет источники образования потерь и непроизводственных расходов, подготавливает предложения по их предупреждению. Производит начисление и перечисление платежей в государственных бюджет, взносов в государственное социальное страхование, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, налогов и других выплат и платежей, а также отчисление средств в фонды экономического стимулирования и другие фонды. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учёта и отчётности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учёта на основе применения вычислительной техники, а также в проведении инвентаризации денежных средств, товароматериальных ценностей, расчётов и платёжных обязательств. Подготавливает данные по соответствующим участкам бухгалтерского учёта для составления отчётности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Продавец:

Получает товары на складе магазина. Проверяет качество (наличие явных внешних дефектов) товара. Подготавливает рабочее место к продаже товаров. Прикрепляет ярлыки цен, подготавливает инвентарь, инструменты и упаковочный материал. Оформляет внутри магазинные витрины. Обслуживает покупателей – выясняет их требования, помогает в выборе товаров, в соответствии с возрастом и внешностью покупателей. Показывает различные товары, консультирует покупателя о назначении и качестве этих товаров. Рекомендует новые товары и товары сопутствующего спроса. Подсчитывает стоимость товара, выписывает чек, получает деньги, упаковывает и выдаёт оплаченную покупку вместе с чеком. Изучает спрос покупателей. Следит за пополнением ассортимента товаров, чистотой и порядком на рабочем месте. Подсчитывает чеки, деньги и сдаёт их в установленном порядке. Подбирает товар к инвентаризации.

Экспедитор по перевозке грузов:

Принимает грузы со складов в соответствии с сопроводительными документами. Проверяет целостность упаковки (тары). Контролирует наличие приспособлений для перевозки грузов и санитарное состояние соответствующих видов транспорта, предназначенных для их перевозки, правильность проведения погрузочно-разгрузочных работ, размещение и укладку грузов. Сопровождает грузы к месту назначения, обеспечивает необходимый режим хранения, сохранность их при транспортировке. Сдаёт доставленные грузы, оформляет приёмо-сдаточную документацию. Участвует в составлении актов и других документов на недостачу, порчу грузов и т.п.

Зав секции

Составляет табель выхода на работу , сдаёт его в бухгалтерию в конце месяца . Следит за порядком в магазине , приёмкой товаров . Выполняет обязанности продавца.

Швея

Переделывает товар по требованиям клиента , гладит .

Специалист по перетяжке мяг.мебели .

Квалифицированный совет по перетяжке мяг.мебели, расчет кол-ва ткани и фурнитуры.

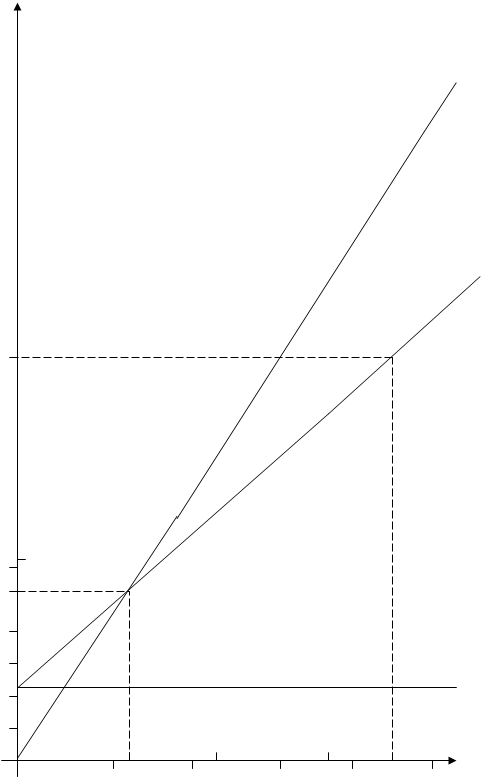

Основные показатели для составления бизнес-плана

| № п\п | Показатели | Условные обозначения | Значение показателей |

|

2 3 4 5 6 7 8 9 10 11 12 13 14 | Розничный товарооборот всего региона за предшествующий год (руб) Товарооборот предприятия в прошлом году .(руб.) Доля товарооборота предприятия в товарообороте региона (%) Ёмкость потребительского рынка по прогнозу на плановый год (руб.) Плановое повышение доли предприятия в товарообороте региона (%) Покупательные фонды населения в прошлом году (руб.) Планируемый прирост покупательных фондов в плановом году (%) Численность обслуживаемого населения Продажа товаров учреждениям и организациям (руб.) Сумма условно - постоянных расходов Уровень условно – переменных расходов в % к товарообороту предприятия Уровень валового дохода без НДС (%) % охвата розничным товарооборотом покупательных фондов в прошлом году Прирост % охвата розничным товарооборотом покупательных фондов | Т.об. рег. Т.об. пр.год Ё рын. ПФпр.год ПФ Ч Т.об.уч. З пост. У перемен. Увд О

| 17907179 4794145 22814694 10 13234080 39,3 23641 235400 622280 13,92 25,94 40 5 |

Уровень Прибыль

Уровень Прибыль

издержек

обращ-я

переменные

издержки

валовые

издержки

200

прибыль

![]()

100

30

![]() Увд25,94

К

Увд25,94

К

25 р=0,00%

20

15

![]() У вд12,02 убытки

постоянные

У вд12,02 убытки

постоянные

10 издержки

5 5177 6240 7600 8388

0 5000 6000 7000 8000 9000

Товарооборот

График безубыточности.

* Уткин Э.А., Кочеткова А.И. Бизнес-план. Как развернуть собственное дело.- М.: Экмос, 1999.

* Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 1998.

* Финансы: Учебник для ВУЗов/ Под ред. Романовского М.В., Врублевской О.В., Сабанти Б.М. – М.: Юрайт, 2000.

* Финансы: Учебное пособие/ Под ред. Ковалевой А.М. – М.: Финансы и статистика, 1998.

* Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 1998.

* Финансы: Учебное пособие/ Под ред. Ковалевой А.М. – М.: Финансы и статистика, 1998.

** Финансы: Учебник для ВУЗов/ Под ред. Дробозиной Л.А. –М.: Финансы, 1999.

* Уткин Э.А. Финансовый менеджмент: Учебник для ВУЗов. – М.: Зеркало, 1998.

** Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 1998.

* Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. -М.: Финансы и статистика, 2000.

* Экономическая стратегия фирмы: Учебное пособие/ Под ред. Градова А.П. – Спб.: Специальная литература, 1999.

** Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 1998.

* Уткин Э.А. Финансовый менеджмент: Учебник для ВУЗов. – М.: Зеркало, 1998.

** Финансы: Учебное пособие/ Под ред. Ковалевой А.М. – М.: Финансы и статистика, 1998.

* Финансы: Учебник для ВУЗов/ Под ред. Романовского М.В., Врублевской О.В., Сабанти Б.М. – М.: Юрайт, 2000.

** Банковское дело: Учебник для ВУЗов/ Под ред. Лаврушина О.И. – М.: Финансы и статистика, 1999.

Похожие работы

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

... настоящем бизнес-плане, – 12 месяцев при максимальных издержках. 7. Рентабельность деятельности высока. Заключение Подводя итог дипломному проекту на тему «Бизнес – планирование, как инструмент совершенствования управления в организация здравоохранения (на примере МБУЗ «ЦРБ»)», можно сделать следующие выводы: 1) основное управляющее воздействие субъекта на объект происходит через функцию ...

0 комментариев