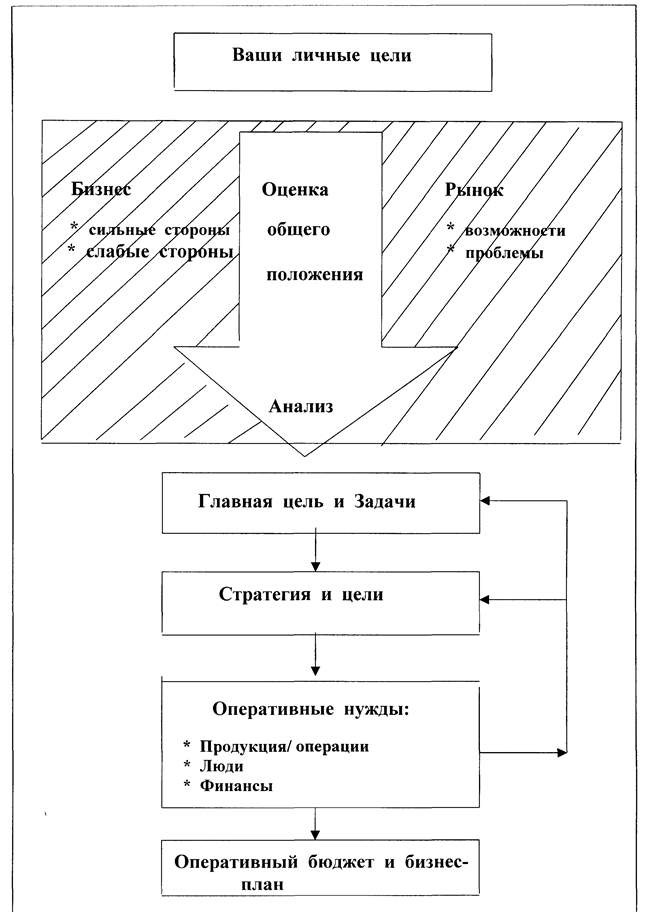

Задачи и особенности составления бизнес-плана

Финансовый план как часть бизнес-плана

Этапы разработки финансовой стратегии предприятия

МАРКЕТИНГОВАЯ СТРАТЕГИЯ

КРАТКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА ООО «РУБИН-ПЛЮС» по периодам

ХАРАКТЕРИСТИКА МАГАЗИНА

СТРАТЕГИЯ МАРКЕТИНГА

Метод – с учётом ёмкости рынка и доли предприятия в общем объёме продаж товаров

Определяется % торговой надбавки на розничную цену товара

Навигация

АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА ООО «РУБИН-ПЛЮС» по периодам

Бизнес-планирование

141173

знака

29

таблиц

2

изображения

2.2. АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА ООО «РУБИН-ПЛЮС» по периодам

Основным видом деятельности предприятия «Рубин-плюс» является розничная торговля. Развитие розничной реализации товаров предприятия за последние три года характеризуется следующими данными:

Таблица 2.1.

Динамика розничного товарооборота ООО «Рубин-плюс» за 2001-2002 г.г.

| Годы | Фактический розничный товарооборот (тыс. руб.) | Цепные темпы роста товарооборота, % | Базисные темпы роста товарооборота, % | ||||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 2000 | 2141,5 | 2141,5 | 100,0 | 100,0 | 100,0 | 100,0 | |

| 2001 | 2620,7 | 2176,6 | 122,4 | 101,7 | 122,4 | 101,7 | |

| 2002 | 3105.2 | 2227,5 | 118,5 | 102,3 | 145,0 | 104,0 | |

Данные таблицы показывают, что за последние три года темпы роста розничного товарооборота снижаются: в 2001 году рост товарооборота составил 122,4%, а в 2002году - 118,5%.Эго объясняется тем, что цены на товары, реализуемые в предприятии, выросли в 2002 году по сравнению с 2001 годом, но меньше, чем в 2001 году по сравнению с 2000 годом ( средний индекс цен в2001 году - 1,204 или 120,4%, в 2002году - 1,158 или 115,8%). Количество реализованных товаров увеличилось в 2001году на 1,7%, в 2002 году на 2,3%. Темпы роста физического объема товарооборота (количества товаров) невысокие, но тенденция намечается положительная.

За три года розничный товарооборот предприятия возрос на 45,0% (в действующих ценах) или на 963,7 тыс. руб. (3105,2 -141,5). Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 4,0%, что составило 86,0 тыс. руб. (2227,5 - 2141,5), и в связи с увеличением розничных цен на товары - на 877,7 тыс. руб. (3105,2 - 2227,5).

По данным этих расчетов можно сказать, что свыше 90% прироста товарооборота получено за счет роста цен. Потери покупателями денежных средств от повышения розничных цен (в связи с покупкой товаров по более высоким ценам в предприятии) составили 877,7 тыс. руб.

За 2001-2002 г.г. среднегодовой темп роста товарооборота предприятия в действующих ценах составил 120,4%, в сопоставимых ценах 102,0%.

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте.

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте занимает оборот четвертого квартала - свыше 27,0%, а наименьший удельный вес в годовом обороте приходится на первый квартал - свыше 23,0%. И распределение оборота по кварталам года продолжает изменяться.

Ритмичность развития розничного товарооборота предприятия по кварталам рассмотрим на основе данных таблицы 2.2.

Таблица 2.2.

Розничный товарооборот ООО «Рубин-плюс» по кварталам года

| Откло | 2002год в | |||||

| 2001 год | 2002 год | нение | % к | |||

| Кварталы | сумма, | удельный | сумма, | удельный | в | 2001 году |

| тыс. руб. | вес, % | тыс. руб. | вес, % | сумме | ||

| (+,-) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 610,8 | 23,3 | 714,0 | 23,0 | +103,2 | 116,9 |

| 2 | 655.2 | 25,0 | 770,5 | 24,8 | +115,3 | 11 7,6 |

| 3 | 647,3 | 24,7 | 770.1 | 24,8 | +122,8 | 119,0 |

| 4 | 707,4 | 27,0 | 850,6 | 27,4 | +143,2 | 120,2 |

| Всего за год | 2620,7 | 100,0 | 3105,2 | 100,0 | +484,5 | 118,5 |

Данные таблицы свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - первый. Самый низкий темп роста товарооборота достигнут в первом квартале (116,9%), а самый высокий - в третьем и четвертом кварталах (119,0% и 120,0%). Неритмичное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, снизился удельный вес оборотов первого квартала на 0,3% и второго квартала - на 0,2% по сравнению с 2001 годом, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (118,5%).

Доля оборота третьего квартала возросла с 24,7% в 2001 году до 24,8% в 2002 году (темп роста оборота в этом квартале 119,0%), а доля оборота четвертого квартала составила в 2002 году 27,4% и возросла по сравнению с 2001 годом на 0,4% (темп роста товарооборота -119,6%). Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

Еще более неритмичное развитие получил товарооборот по месяцам года. (см. Таблицу 3.)

Таблица 2.3.

Ритмичность развития розничного товарооборота ООО «Рубин-плюс» по месяцам года

| Кварталы | 2001 год | 2002год | Отклонение в сумме(+, - ) | 2002 г. в % к 2001г. | ||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь | 202,1 | 33,1 | 228.2 | 32.0 | +26,1 | 112,9 |

| Февраль | 198,3 | 32,5 | 225,0 | 31,5 | +26,7 | 113,5 |

| Март | 210,4 | 34,4 | 260,8 | 36,5 | +50,4 | 124,0 |

| Итого за 1 кв, | 610,8 | 100,0 | 714,0 | 100,0 | +103,2 | 116,9 |

| Апрель | 220,9 | 33,7 | 243,3 | 31,5 | +22,4 | 110,1 |

| Май | 215,4 | 32,9 | 256,4 | 33,3 | +41,0 | 119,0 1 |

| Июнь | 218,9 | 33,4 | 270,8 | 35,2 | +51,9 | 123,7 |

| Итого за 2 кв. | 655,2 | 100,0 | 770,5 | 100,0 | +115.3 | 117,6 |

| Июль | 216,0 | 33,4 | 256,2 | | 33,3 | +40,2 | 118.6 |

| Август | 214,8 | 33,2 | 255,2 | 33,1 | +40,4 | 118,8 |

| Сентябрь | 216,5 | 33,4 | 258,7 | 33,6 | +42,2 | 119.5 |

| Итого за 3 кв. | 647.3 | 100,0 | 770,1 | 100,0 | +122,8 | 119,0 |

| Октябрь | 232,5 | 32,9 | 279,7 | 32,9 | +47,2 | 120,3 |

| Ноябрь | 229,0 | 32,4 | 270,8 | 31.8 | +41,8 | 118,3 |

| Декабрь | 229,0 | 32,4 | 270,8 | 31,8 | +41,8 | 118,3 |

| Итого за 4 кв. | 707,4 | 100,0 | 850,6 | 100,0 | +143,2 | 120,2 |

| Всего за год | 2620,7 | ---------------- | 3105,2 | ----------------- | +484,5 | 118,5 1 |

Из данных таблицы видно, что размах колебаний роста розничного товарооборота еще больше, чем по кварталам. Темп роста товарооборота колеблется от 110,1 % (апрель) до 124,0% (март).

Самыми напряженными периодами реализации товаров в каждом квартале являются последние месяцы квартала. Например, рост оборота в целом за первый квартал составил 116,9%, а в марте - 124,0%, за второй квартал - соответственно 117,3% и 123,7%, за третий квартал - 119,05 и 119,5% и за четвертый квартал - 120,2% и 122,0%.

Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса покупателей на товары. Причинами этого были недостатки в снабжении товарами, в организации торговли, в рекламе и др.

По отделам

Для оценки динамики развития розничного товарооборота по отделам предприятия используем следующую таблицу;

Таблица 2.4.

Розничный товарооборот по отделам ООО «Рубин-плюс» за 2001-2002 г.г.

| Отделы предприятия | Фактический розничный товарооборот, тыс. руб. | Отклонение в сумме (+,-) | 2002г. в % к 2001 г. | ||||

| 2001 | 2002 | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | ||

| В действующих ценах | В сопоставимых ценах | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Мясной | 372,1 | 447.0 | 376,6 | +74,9 | +4,5 | 120,1 | 101,2 |

| Колбасные изделия | 652,6 | 767.0 | 653,8 | +114,4 | +1,2 | 117,5 | 100,2 |

| Ликероводочные изделия | 597,4 | 705,0 | 604,7 | +107,6 | +7,3 | 118,0 | 101,2 |

| Соки-воды | 264,7 | 321,8 | 304,8 | +57,1 | +40,1 | 121,6 | 115,1 |

| Рыбный | 76,1 | 90,1 | 77,3 | + 14,2 | +1,2 | 118,7 | 101,6 |

| Бакалейный | 369,5 | 441.7 | 378,5 | +72,2 | +9,0 | 119,5 | 102,2 |

| Хлебный | 117,9 | 136,6 | 117,5 | +18,7 | - 0,4 | 115.9 | 99,7 |

| Непродовольственные товары | 170,4 | 195.8 | 168,3 | +25,4 | - 2,1 | 114,9 | 98,8 |

| Итого по предприятию | 2620,7 | 3105,2 | 2681,5 | +485,5 | +60,8 | 118,5 | 102,3 |

Таблица 2.5.

Розничный товарооборот ООО «Рубин-плюс» по товарным группам за 2001-2002 г.г.

| Товарные группы | 2001 | 2002 | 2002г. в % к 2001г. |

| |||||||||||||||||

| сумма тыс. руб. | удель ныйвес, % | в действующих ценах | в сопоставимых ц енах | в сопостави мых | в деиствующих ценах |

| |||||||||||||||

| сумма тыс. руб. | удель ный вес ,% | сумма тыс.руб. | удель ный вес, % | ценах |

| ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ||||||||||||

| Мясо и птица | 372,1 | 14,2 | 447,0 | 14,4 | 376,2 | 14,0 | 120.1 | 101,2 |

| ||||||||||||

| Колбасные изделия | 340,8 | 13,0 | 403,4 | 13,0 | 342,7 | 12,8 | 118,4 | 100,6 |

| ||||||||||||

| Рыба, сельдь | 76.1 | 2,9 | 90,3 | 2,9 | 77,3 | 2,8 | 118,7 | 101.6 |

| ||||||||||||

| Масло животное | 97.0 | 3,7 | 114,9 | 3,7 | 98,8 | 3,7 | 118.5 | 101,9 |

| ||||||||||||

| Молоке, сыр и молочные продукты | 214,8 | 8,2 | 248.7 | 8,0 | 212,2 | 7,9 | 115,8 | 98.8 |

| ||||||||||||

| Яйца | 68,2 | 2,6 | 80,9 | 2,6 | 69,8 | 2,6 | 118,6 | 102.3 |

| ||||||||||||

| Сахар | 81.3 | 3,1 | 99,3 | 3,2 | 84,0 | 3,2 | 122,1 | 103,3 |

| ||||||||||||

| Кондитерские изделия | 157,3 | 6,0 | 186,8 | 6,0 | 160,5 | 5,9 | 118.8 | 102.0 |

| ||||||||||||

| Хлеб и хлебобулочные изделия | 117,9 | 4,5 | 136,6 | 4,4 | 117,5 | 4.4 | 115,9 | 99,5 |

| ||||||||||||

| Мука, крупа и макаронные изделия | 62,7 | 2,4 | 74,7 | 2,4 | 64,2 | 2.4 | 119,1 | 102,4 |

| ||||||||||||

| Водка и ликероводочные изделия | 314,4 | 12,0 | 375,7 | 12,1 | 323,5 | 12,1 | 119.5 | 102„9 |

| ||||||||||||

| Вина, шампанское, коньяк | 283,0 | 10,8 | 329,3 | 10.4 | 281,2 | 10,5 | 116.4 | 99,4 |

| ||||||||||||

| Прочие продовольствен-ные товары | 264,7 | 10,1 | 321,8 | 10,4 | 304,8 | 11,4 | 121,6 | 115,1 | |||||||||||||

| Непродовольственные товары | 170,4 | 6,5 | 195,8 | 6,3 | 168,3 | 6,3 | 114,9 | 98,8— | |||||||||||||

| Всего товаров | 2620,7 | 100,0 | 3105,2 | 100,0 | 2681,5 | 100,0 | 118,5. „ | 102,3 | |||||||||||||

Розничный товарооборот в действующих ценах возрос по всем товарным труппам. Особенно значительный рост достигнут по реализации мяса и птицы, рыбы и рыбопродуктов, яиц, сахара, кондитерских изделий, ликероводочных изделий и прочих продовольственных товаров.

Однако в сопоставимых ценах темпы роста товарооборота по товарным группам значительно ниже, и это говорит о том, что большой заслуги предприятия в росте суммы товарооборота нет, так как она растет за счет увеличения цен. Об удовлетворении спроса покупателей на отдельные товары и товарные группы магазин заботится мало. Снизился физический объем товарооборота (количество реализованных товаров) но таким товарным группам, как молоко и молочная продукция - на 1,2%, хлебобулочные изделия - на 0,5%, непродовольственные товары - на 1,2%, вина, шампанское, коньяк - на 0,6%.

Неравномерность развития розничного товарооборота в ассортиментном разрезе привела к изменению его структуры. В частности, по сравнению с 2001 годом в общем объеме товарооборота (в сопоставимых ценах) возросла доля продажи сахара, водки и ликероводочных изделий, прочих продовольственных товаров при: относительном снижении реализации мяса и птицы, колбасных изделий, молока и молочной продукции, кондитерских изделий, хлебобулочных изделий , вина, шампанского и коньяка, непродовольственных товаров. Это говорит об ухудшении структуры розничного товарооборота предприятие.

2.3.ФАКТОРНЫЙ АНАЛИЗ ОБЩЕГО РОЗНИЧНОГО ТОВАРООБОРОТА.

На развитие розничного товарооборота предприятия оказали следующие факторы:

обеспеченность трудовыми ресурсами и эффективность труда

торговых работников;

состояние и эффективность использования материальны технической базы предприятия.

Главный фактор успешного развития товарооборота - обеспеченность и рациональность использования товарных ресурсов.

По магазину данные о движении товарных ресурсов приведены в следующей таблице:

Таблица2. 6. (суммы в тыс. руб.)

Товарный баланс по ООО «Рубин-плюс» за 2001 -2002 г.г.

| Отклон | Влия | |||

| ение | ние на | |||

| в | изме | |||

| Показатели | 2001 | 2002 | сумме | нение |

| товарооборота | ||||

| (+-) | ||||

| 1 | 2 | 3 | 4 | 5 |

| Запасы товаров на начало года | 209,2 | 243,0 | +33,8 | +33,8 |

| Поступление товаров | 2656,3 | 3169,3 | +513,0 | +513,0 |

| Прочее выбытие товаров | 1.8 | 1,0 | -0,8 | +0,8 |

| Запасы товаров на конец года | 243,0 | 306,1 | +63,1 | -63,1 |

| Розничная реализация товаров | 2620,7 | 3105,2 | +484,5 | +484,5 |

Розничный товарооборот предприятия возрос в 2002 году по сравнению с 2001 годом на 484,5 тыс. руб. за счет завышенных товарах запасов на начало года (+33,8 тыс. руб.), роста поступления товаров в магазин (+513,0 тыс. руб.) и уменьшения прочего выбытия товаров (+0,8 тыс. руб.). Но возможности роста товарооборота в динамике уменьшились в результате увеличения товарных запасов на конец года (–63,1 тыс. руб.).

Недостатком использования поступающих в предприятие товарных ресурсов является их неполное вовлечение в товарооборот, что явилось следствием завоза в магазин товаров, имеющих высокую цену, что снижало спрос покупателей на них, нарушением ритмичности отгрузки товаров поставщиками, связанными с магазином договорными обязательствами. Часть товаров, поступивших в магазин в излишнем количестве и в конце года, осело на остатках товаров в магазине, что может привести к замедлению оборачиваемости оборотных средств, вложенных в товарные запасы, и возникновению потерь.

В предприятии в 2002 году прочее выбытие товаров снизилось по сравнению с 2001 годом на 0,8 тыс. руб. Прочее выбытие товаров включило товарные потери, бой, лом, недостачу товаров. Следует назвать работу магазина по снижению прочего выбытия товаров в 2002 году положительной.

Показатели товарного баланса по товарным группам приведены в следующей Таблице 2.7

Данные таблицы показывают, что по всем товарным группам розничная реализация возросла за счет роста поступления товаров. Причем темпы роста поступления товаров выше темпов реализации, что привело к увеличению их остатков. В целом за счет этого фактора не использованы резервы роста товарооборота на 63,1 тыс. руб. Одним из факторов успешного развития розничного товарооборота является обеспеченность трудовыми ресурсами и эффективность труда торговых работников.

Оценку показателей по труду ООО «Рубин-плюс» Произведем на основе следующей таблицы:

Таблица 2.7.

Показатели по труду по ООО «Рубин-плюс» за 2001-2002 г.г.

| Откло | 2002 г. | ||||

| Показатели | 2001 | 2002 | нение | В%к | |

| (+,-) | 2001 г. | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Розничный товарооборот, тыс.руб.: | |||||

| в действующих ценах | 2620,7 | 3105,2 | +484,5 | 118,5 | |

| в сопоставимых ценах | 2620,7 | 2681,5 | +60,8 | 102,3 | |

| Среднесписочная численность | |||||

| торговых работников - всего ,чел. | 27 | 28 | +1 | 103,7 | |

| в т.ч. продавцов | 20 | 21 | +1 | 105,0 | |

| Удельный вес продавцов в общей численности работников, % | 73,2 | 75,0 | +1,8 | ------- | |

| Среднегодовая выработка | |||||

| на одного торгового работни | |||||

| ка, тыс.руб.: | |||||

| в действующих ценах | 97,06 | 110,90 | +13,84 | 114,2 | |

| в сопоставимых ценах | 97,06 | 95,77 | -1,29 | 98,7 | |

| Среднегодовая выработка на |

| ||||

| одного продавца, тыс. руб. |

| ||||

| в действующих ценах | 131,04 | 147,87 | +16,83 | 112,9 |

|

| в сопоставимых ценах | 131,04 | 127,69 | -3,35 | 97,5 |

|

| Прирост товарооборота в |

| ||||

| действующих ценах за счет |

| ||||

| роста производительности | 71,8 | 73,3 | +1,5 | ------- |

|

| труда, % |

| ||||

Как видно из таблицы, среднегодовая выработка одного торгового работника в действующих ценах составила 110,9 тыс. руб. и по сравнению с 2001годом возросла на 13,8 тыс. руб. или на 14,2%. За счет роста производительности труда получена сумма прироста товарооборота в размере 354,9 тыс. руб. (+16,9 тыс. руб. х 21 чел.). В общей сумме прироста товарооборота в действующих ценах за 2002 год это составило 73,3%.

На изменение суммы розничного товарооборота в 2002 году оказало влияние и увеличение численности продавцов на одного человека или на 5,0% по сравнению с 2001 годом. За счет роста численности продавцов получена дополнительная сумма розничного товарооборота в размере 131,0 тыс. руб. (+1 чел. Х 131,0 тыс. руб.), или 26,7% общей суммы прироста товарооборота.

Влияние трудовых факторов на динамику розничного товарооборота в действующих ценах рассмотрим на основе таблицы 8

Таблица 2.8.

Расчет влияния трудовых ресурсов на динамику розничного товарооборота

| Влияние на динамику товарооборота | ||

| Наименование | ||

| факторов | расчет | сумма, |

| тыс. руб. | ||

| 1 | 2 | 2 |

| Изменение численности | ||

| продавцов | (21-20) х 131,0 | +131.0 |

| Изменение среднегодо | ||

| вой выработки продавцов | (147,9-131,0) х21 | +354,9 |

| Всего | +484,5 | |

Большое влияние на динамику розничного товарооборота оказывает эффективность использования материально-технической базы предприятия.

По ООО «Рубин-плюс» имеются следующие данные об использовании материально-технической базы:

Таблица 2.9.

Показатели эффективности использования материально-технической базы ООО « Рубин-плюс» за 2001-2002 г.г.

| Показатели | 2001 | 2002 | Отклонение (+,-) | 2002 г. в %к 2001 г. |

| 1 | 2 | 3 | 4 | 5 |

| Торговая площадь, м 2 | 400 | 420 | +20 | 105,0 |

| Количество рабочих дней за год | 324 | 319 | -5 | 98,5 |

| Средняя продолжи-тельность рабочего | 11,6 | 11,5 | -0,1 | 99,1 |

| дня, час | ||||

| Выработка на 1 м тор | ||||

| говой площади за час работы, руб. | 174,3 | 201,5 | +27,2 | 115,6 |

| Розничный товарообо | ||||

| рот в действующих ценах, тыс. руб. | 2620,7 | 3105,2 | +484,5 | 118,5 |

Из данных таблицы видно, что в 2002 году возросла торговая площадь магазина за счет проведенной реконструкции, переоборудования и лучшей планировки торгового зала, оптимального размещения в нем товаров. Прирост составил 20 кв. метров или 5,0%.

Количество рабочих дней в году сократилось с 324 дней в 1998 году до 319 дней в 2002году. Это произошло в результате нарушения сроков проведения реконструкции, которая затянулась из-за недостатка строительных материалов, несвоевременного поступления оборудования. Сократилась и средняя продолжительность рабочего дня на 0,1 часа.

Выработка на один квадратный метр торговой площади за час работы составила в 2002 году 201,5 рублей против 174,3 рублей в 2001 году. Это свидетельствует о повышении эффективности использования торговой площади.

Все эти факторы оказали влияние на динамику развития розничного товарооборота (см. Таблицу 2.10.).

Таблица2.10.

Расчет влияния показателей эффективности использования материально-технической базы предприятия на динамику розничного товарооборота

| Показатели | 2001 | Цепная подстановка | 2002 | |||

| торговая площадь | число рабочих дней | средняя продолжительность рабочего дня | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Фактическая торговая | ||||||

| площадь, кв.м. | 400 | 420 | 420 | 420 | 420 | |

| Фактическое число рабо | ||||||

| чих дней | 324 | 324 | 319 | 319 | 319 | |

| Фактическая средняя про | ||||||

| должительность рабочего | ||||||

| дня, час | 11,6 | 11,6 | 11,6 | 11,5 | 11,5 | |

| Фактическая выработка на | ||||||

| 1 кв.м. торговой площади | ||||||

| за час работы, руб. | 174,3 | 174,3 | 174,3 | 174,3 | 201,5 | |

| Розничный товарооборот | ||||||

| в действующих ценах за | ||||||

| год, тыс. руб. | 2620,7 | 2751,4 | 2708,9 | 2685,6 | 3105,2 | |

Из данных таблицы следует, что на динамику товарооборота предприятия повлияли следующие факторы:

рост торговой площади 2751,4 - 2620,7 = + 130,7 тыс. руб.

уменьшение количества рабочих дней 2708,9 - 2751,4 = - 42,5 тыс. руб,

уменьшение продолжительности рабочего дня 2685,6 - 2708,9 = - 23,3

тыс. руб.

повышение выработки на 1 кв. метр торговой площади за час работы 3105,2 - 2685,6 = + 419,6 тыс. руб.

Итого 3105,2 - 2620,7 = + 484,5 тыс. руб.

Использование материально-технической базы позволяло предприятию добиться роста товарооборота в 2002 году на 550,3 тыс. руб. (130,7 +419,6), но в результате нарушения режима работы предприятия розничный товарооборот уменьшился на 65,8 тыс. руб.(42,5 + 23,3). В совокупности эти факторы обеспечили прирост товарооборота в 2002году на 484,5 тыс. руб.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РАЗВИТИЮ РОЗНИЧНОГО ТОВАРООБОРОТА И УВЕЛИЧЕНИЮ ЕГО ОБЪЕМА.

Формирование рыночных отношений в стране, переход к многообразию форм собственности, приватизации требуют дальнейшего развития теории и практики бухгалтерского учета и анализа розничной продажи товаров как составной части единой системы управления экономикой предприятия.

В ООО «Рубин-плюс», как показал анализ документального оформления и учета розничной продажи товаров, бухгалтерский учет ведется в соответствии с законодательными актами, нормативно-методическими документами и инструктивными материалами. Данные бухгалтерского учета дают разнообразную экономическую информацию для проведения всестороннего и глубокого анализа хозяйственно-финансовой деятельности предприятия, что позволяет утверждать о тесной связи между бухгалтерским счетом и анализом хозяйственной деятельности на данном предприятии.

Проведенный на основе данных бухгалтерского учета анализ динамики развития розничного товарооборота ООО «Рубин-плюс» за 2001-2002 гг. позволяет сделать следующие выводы:

розничный товарооборот предприятия из года в год увеличивается, темпы роста его высокие;

достигнут рост товарооборота по всем отделам предприятия и по всем товарным группам которыми торгует предприятие;

прирост товарооборота, в основном, достигнут за счет эффективного использования всех видов ресурсов: товарных, трудовых и др.;

предприятие в 2002 году активно вело работу по дополнительной закупке товаров у производителей и других поставщиков.

Вместе с этим предприятие не использовало всех возможностей роста товарооборота в 2002 году. Так, объем розничного товарооборота мог бы возрасти за счет:

улучшения обеспеченности и эффективности использования товарных ресурсов на 63,1 тыс. руб.;

повышения: эффективности использования трудовых ресурсов на 70,4 тыс. руб.;

повышения эффективности использования материально-технической базы предприятия на 68,8 тыс. руб.

Таким образом, неиспользованные резервы роста товарооборота составили 202,3 тыс. руб.

Предложения по дальнейшему развитию розничного товарооборота ООО «Рубин-плюс»:

совершенствовать товароснабжение предприятия и повышать эффективность и пользования товарных ресурсов;

С этой целью коммерческой службе предприятия производить закупки товаров непосредственно у производителей (промышленных и сельскохозяйственных предприятий, кооперативных предприятий, предприятий общественного питания и др.), значительно расширить

закупку и реализацию сопутствующих непродовольственных товаров, имеющихся в достаточном количестве у производителей и других поставщиков, больше внимания уделять заключению договоров с поставщиками.

Расчеты показывают, что если в 2003 году темпы роста поступления сохранятся на уровне 2002 года - 119,3%, то прирост товарных ресурсов составит в сумме 610 тыс. руб. Прирост товарных ресурсов позволит получить прирост товарооборота на 219,6%

(610:3105,2 х100)

добиться роста эффективности труда торговых работников;

С этой целью привлекать на работу лиц на не полный рабочий день, произвести установку современных кассовых аппаратов, электронных весов, добиться от поставщиков увеличения доли фасованных товаров в общем объеме поставок, осуществлять совмещение профессий, должностей, вести работу по предупреждению прогулов и сокращению потерь рабочего времени по болезни и другим причинам. При неизменной численности работников и увеличении средней выработки одного продавца (в сопоставимых ценах) в соответствии с ростом количества , реализованных товаров в 2002 году розничный товарооборот может увеличиться в 2003 году на 65,0 тыс. руб. (131,0х2. .%х21).

улучшить пользование материально-технической базы предприятия;

С этой целью установить оптимальный режим работы предприятия, вести внедрение прогрессивных форм торговли, сократить до минимума проведение инвентаризаций, проверок.

Произведенные расчеты говорят о том, что доведение в 2003 году числа рабочих дней в году до уровня 2001года (324 дня) и увеличения средней продолжительности рабочего дня на 0,1 часа позволят

дополнительно получить в 2003 году 75,5 тыс. руб. товарооборота, т.е. возрастет на 2,4%

В совокупности за счет повышения эффективности ресурсов можно получить прирост товарооборота в 2003году на 750,5 тыс. руб. или на 24,2%.

экономической службе предприятия разрабатывать прогнозы развития розничного товарооборота на предстоящий период и вести оперативный контроль за ходом реализации прогнозов;

Это позволит руководству предприятия и его службам оперативно решать вопросы обеспечения и эффективности использования всех видов ресурсов, добиться ритмичного и равномерного развития розничного товарооборота по периодам года и по отделам предприятия.

совершенствовать систему материального стимулирования труда работников предприятия (увеличение количества реализованных товаров, обслуживание наибольшего количества покупателей, получение доходов от рёализации товаров и др.);

внедрить на предприятии журнально-ордерную форму учета, оперативнее представлять данные по розничной продаже для принятия управленческих решений;

осуществить компьютеризацию бухгалтерского учета на предприятии, использовать справочную компьютерную систему для консультаций, разъяснении и др.

ГЛАВА 3. БИЗНЕС ПЛАН ПРЕДПРИЯТИЯ ООО «РУБИН-ПЛЮС» НА 2003 г. .

Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план .

В главе я предлагаю рассмотреть бизнес – план , который был составлен мной для ООО «РУБИН-ПЛЮС» для определения целесообразности покупки новой торговой площади для розничной торговли швейными товарами и мебельными тканями, чтобы увеличить РТО по группе «непродовольственные товары»

Похожие работы

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

... настоящем бизнес-плане, – 12 месяцев при максимальных издержках. 7. Рентабельность деятельности высока. Заключение Подводя итог дипломному проекту на тему «Бизнес – планирование, как инструмент совершенствования управления в организация здравоохранения (на примере МБУЗ «ЦРБ»)», можно сделать следующие выводы: 1) основное управляющее воздействие субъекта на объект происходит через функцию ...

0 комментариев