Навигация

Задачи анализа основных средств и его информационное обеспечение

27082

знака

6

таблиц

0

изображений

1.2 Задачи анализа основных средств и его информационное обеспечение

Важность анализа состояния и использования основных фондов обусловлена также и тем, что именно они представляют собой материализованный научно-технический прогресс [9],[12].

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, прибыли и рентабельности, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости [7].

Задачи анализа состояния и эффективности использования основных производственных фондов следующие: установление обеспеченности предприятия основными фондами, их технического уровня, состава и структуры; определение степени использования основных фондов и факторов, на нее повлиявших; выяснение обеспеченности и эффективности использования производственного оборудования и производственной мощности; выявление резервов роста фондоотдачи, увеличения прибыли за счет улучшения использования основных фондов [10].

Информационной базой анализа являются бизнес-план предприятия, план технического развития, формы оперативной, бухгалтерской и статистической отчетности по основным фондам, инвентарные карточки учета основных средств и др.

2. Анализ состава, структуры и эффективности использования основных средств предприятия

2.1 Анализ динамики состава и структуры основных средств

При проведении анализа обеспеченности предприятия основными средствами необходимо выяснить, достаточно ли у предприятия основных средств, какова их динамика, состав структура [3].

При анализе состава основных фондов отчетные данные рассматриваются в динамике. При этом надо иметь в виду, что производственные фонды непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес.

Определение изменений в наличие и движение основных фондов дано в таблице 1, расчет которых приведен ниже по табличным показателям.

Таблица 1 – Наличие и движение основных фондов

| Группа основных фондов | На начало года | Поступило тыс.руб. | Выбыло тыс.руб. | На конец года | Динамика изменений за год | |||

| сумма тыс. руб. | Уд. вес % | сумма тыс. руб. | Уд. вес % | сумма тыс. руб. | Уд. вес % | |||

| Фонд основного вида деятельности | 6729 | 100 | 409 | 67 | 7071 | 105,08 | 342 | 5,08 |

| Непроизводственные фонды | - | - | - | - | - | - | - | - |

| Итого | 6729 | 100 | 409 | 67 | 7071 | 100 | - | - |

Вывод: Данные таблицы 1 показывают, что на предприятии обеспеченность основными фондами возросла в отчетном периоде на 342 тыс. руб. или на 5,08% к уровню прошлого года. В динамике положительной тенденцией является опережающий рост фондов основного вида деятельности (на начало отчетного периода 100%, на конец 105,08%) .

Для определения изменений, происходящих в составе и структуре основных фондов, проанализируем состав и структуру основных фондов на основании расчетов, которые приведены в таблице 2.

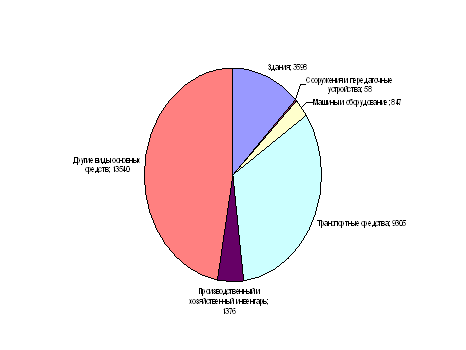

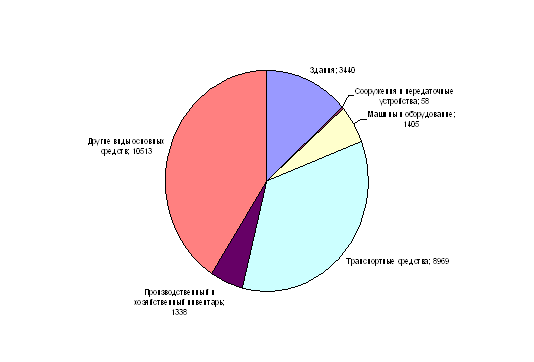

Таблица 2 – Состав и структура основных фондов

| Виды основных фондов | На начало года | На конец года | Динамика изменений за год | |||

| сумма тыс.руб. | удельный вес % | сумма тыс.руб. | удельный вес % | сумма тыс.руб. | удельный вес % | |

| Фонды основного вида деятельности В том числе: Здания | 1944 | 28,9 | 1944 | 27,5 | 0 | 0 |

| Сооружения | 858 | 12,8 | 1077 | 15,2 | +219 | +2,4 |

| Машины и оборудование | 3024 | 44,9 | 3056 | 43,3 | +32 | -1,6 |

| Транспортные средства | 831 | 12,3 | 894 | 12,6 | +63 | +0,3 |

| Инструменты, производственный и хозяйственный инвентарь | 72 | 1,1 | 100 | 1,4 | +28 | +0,3 |

| Итого | 6729 | 100 | 7071 | 100 | +342 | |

Проведем расчет удельных показателей структуры основных фондов предприятия.

Удельный вес зданий:

- на начало года: 1944/ 6729 ∙ 100 = 28,9 %

- конец года: 1944 / 7071 ∙ 100 = 27,5 %

Удельный вес сооружений:

- на начало года: 858/ 6729 ∙ 100 = 12,8 %

- конец года: 1077 / 7071 ∙ 100 = 15,2 %

Удельный вес машин и оборудования:

- на начало года: 3024 / 6729 ∙ 100 = 44,9 %

- конец года: 3056/ 7071 ∙ 100 = 43,3 %

Удельный вес транспортных средств:

- на начало года: 831 / 6729 ∙ 100 = 12,3 %

- конец года: 894 / 7071 ∙ 100 = 12,6 %

Удельный вес инструментов, производственного и хозяйственного инвентаря:

- на начало года: 72 / 6729 ∙ 100 = 1,1 %

- конец года: 100/ 7071 ∙ 100 = 1,4 %

Вывод: Данные таблицы 2 показывают, что величина фондов основного вида деятельности по сравнению с началом года увеличилась на 342 тыс.руб. Незначительно уменьшился удельный вес машин и оборудования с 44,9% до 43,3%. Увеличился удельный вес транспортных средств с 12,3% до 12,6% и инструментов, производственного и хозяйственного инвентаря с 1,1% до 1,4% .

Функции основных фондов в процессе производства разнообразны. Одни из них непосредственно воздействуют на предмет труда и являются активными, другие создают необходимые условия для труда и являются пассивными [6].

Таблица 3 – Оценка обеспеченности предприятия активной части основных фондов

| Показатели | За предыдущий год, тыс.руб. | За отчетный год, тыс.руб. | Темпы роста, % |

| Среднегодовая стоимость основных производственных фондов | 6729 | 7071 | 105,08 |

| В том числе активной части | 3927 | 4050 | 103,13 |

| Удельный вес активной части основных производственных фондов | 58,36 | 57,28 | 98,15 |

Расчет удельного веса активной части основных производственных фондов:

- за предыдущий год: 3927/ 6729 ∙ 100 = 58,36 %

- за отчетный год: 4050/ 7071 ∙ 100 = 57,28 %

Вывод: На анализируемом предприятии активная часть основных производственных фондов возросла, по сравнению с предыдущим годом на 3,13%. Удельный вес активной части основных фондов в отчетном году составил 57,28%, это на 1,08%ниже предыдущего года.

Похожие работы

... производительности труда. Желательно, что бы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Глава 1. Сущность и анализ основных производственных фондов и оборудования. 1.1 Понятие, сущность, значение и их классификация. Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

... первоначальной стоимости основных фондов на конец каждого месяца и количества месяцев в анализируемом периоде. 1.2 Цели, задачи и особенности методики анализа состава и технического состояния основных производственных фондов предприятия Одним из важнейших факторов увеличения объема производства продукции на предприятиях промышленности является повышение обеспеченности их основными фондами ...

... . Система улучшения использования основных фондов включает в себя техническое совершенствование средств труда, увеличение времени работы машин и оборудования, а также улучшение организации и управления производством. 2. Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3 2.1 Краткая характеристика ОАО «Ярнефтехимстрой» строительного ...

0 комментариев