Навигация

Методика проведения анализа производительности труда

61192

знака

2

таблицы

2

изображения

1.3 Методика проведения анализа производительности труда

Одним из важнейших условий плана производства, увеличение выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени [26, с. 154].

Однако прежде чем приступить к анализу использования рабочего времени необходимо изучить укомплектование предприятия кадровыми работниками соответствующих специальностей и квалификаций. Рациональное использование рабочих кадров является непрерывным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов и хозяйственных процессов.

Обеспеченность предприятия персоналом определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав персонала по уровню квалификации [12, с. 32].

Для оценки соответствия квалификации производственного персонала сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Следовательно, такое сравнение дает возможность установить, насколько правильно подобран и расставлен производственный персонал по участкам, а также правильно ли планируется его заработная плата.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей [11, с. 257]:

- коэффициент оборота по приему (![]() ):

):

(1.1)

(1.1)

-коэффициент оборота по выбытию (![]() ):

):

(1.2)

(1.2)

-коэффициент текучести кадров (![]() ):

):

(1.3)

(1.3)

-коэффициент постоянства состава персонала предприятия (![]() ):

):

(1.4)

(1.4)

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Полноту использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (Т) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П) [16, с. 250]:

![]() (1.5)

(1.5)

Влияние факторов на его изменение можно установить способом абсолютных разниц:

Δ![]() (1.6)

(1.6)

Δ![]() (1.7)

(1.7)

Δ![]() (1.8)

(1.8)

где ![]() - численность рабочих, соответственно в отчетном и базовом периодах;

- численность рабочих, соответственно в отчетном и базовом периодах;

![]() - количество отработанных дней одним рабочим за год, соответственно в отчетном и базовом периодах;

- количество отработанных дней одним рабочим за год, соответственно в отчетном и базовом периодах;

![]() - продолжительность рабочего дня, соответственно в отчетном и базовом периодах.

- продолжительность рабочего дня, соответственно в отчетном и базовом периодах.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Каждый вид потерь анализируется подробнее, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу. Изучив потери рабочего времени, необходимо установить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Для определения их величины используют данные о потерях от брака (журнал-ордер №10).

Для оценки уровня интенсивности использования персонала применяется система обобщающих, частных и вспомогательных показателей производительности труда [4, с. 189].

К обобщающим показателям относятся среднегодовая, среднедневная выработка и среднечасовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Выработка – это количество продукции, произведенной в единицу рабочего времени либо приходящейся на одного среднесписочного работника или рабочего за определенный период (час, смену, месяц, квартал, год). Она рассчитывается по следующей формуле [16, с. 252]:

![]() (1.9)

(1.9)

где ОП – объем произведенной продукции или выполненной работы в натуральных или условно-натуральных единицах измерения;

Т – время, затраченное на производство всей продукции;

Ч – среднесписочная численность работающих.

На промышленных предприятиях в зависимости от единицы измерения объема производства (ОП) различают три метода определения выработки – натуральный, стоимостной и нормированного рабочего времени.

Наиболее наглядно производительность труда характеризуется показателями выработки в натуральном выражении, измеряемой в тонах, метрах и т.д. Если предприятие выпускает несколько видов однородной продукции, то выработка может быть выражена в условно-натуральных единицах. Натуральные показатели при определении выработки применяются на предприятиях таких отраслей промышленности, как газовая, угольная, нефтяная, лесная и другие, а условно-натуральные – на предприятиях текстильной, цементной, в производстве минеральных удобрений и т.д. Натуральные и условно-натуральные показатели наиболее объективно отражают производительность труда (выработку) на предприятии, однако их применение ограничивается лишь предприятиями, производящими однородную продукцию. На предприятиях, производящих разнородную продукцию, показатель выработки может исчисляться лишь в стоимостном выражении.

В стоимостном выражении выработку на предприятии можно определить по показателям валовой, товарной, реализуемой и чистой продукции в зависимости от области применения данного показателя.

На рабочих местах, в бригадах, участках и цехах, производящих разнородную и незавершенную продукцию, которую невозможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в нормо-часах. Выработка может быть определена в расчете на один отработанный человеко-день (дневная выработка), один человеко-час (часовая выработка), на одного среднесписочного работника (рабочего) в год, квартал или месяц (годовая, квартальная или месячная выработка).

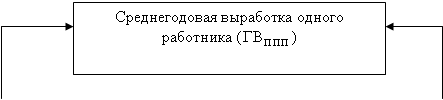

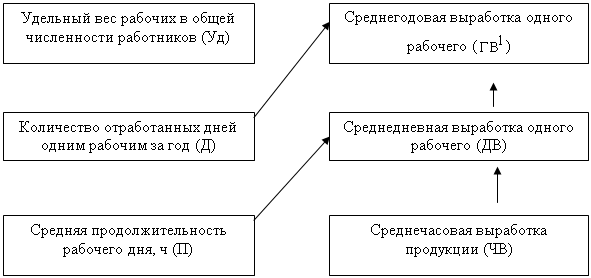

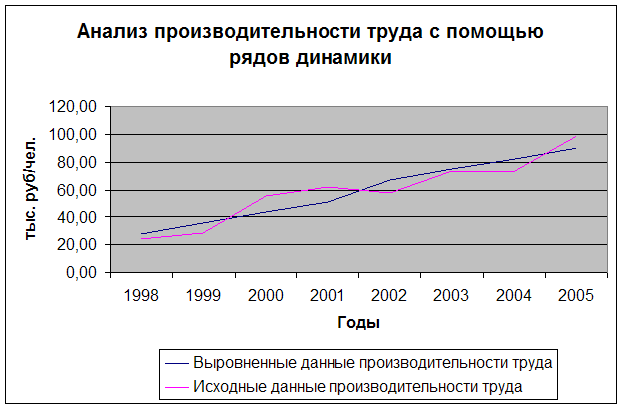

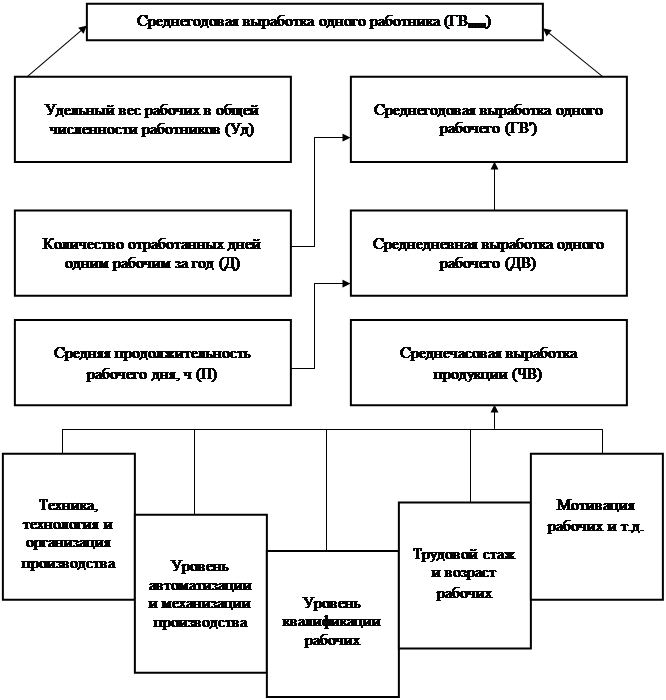

Как видно из рисунка 1.2, наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работником. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня [8, с. 32].

Отсюда среднегодовая выработка одного работника равна произведению следующих факторов:

![]() (1.10)

(1.10)

Расчет влияния данных факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала производится способом абсолютных разниц.

![]() (1.11)

(1.11)

![]() (1.12)

(1.12)

![]() (1.13)

(1.13)

![]() (1.14)

(1.14)

| |||||||||||||||||||||

| |||||||||||||||||||||

|

|

|

|

| |||||||||||||||||

Рисунок 1.2 – Структурно-логическая факторная модель производительности труда

Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

![]() (1.15)

(1.15)

Рассчитаем влияние данных факторов способом абсолютных разниц:

![]() (1.16)

(1.16)

![]() (1.17)

(1.17)

![]() (1.18)

(1.18)

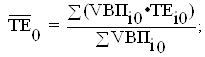

Трудоемкость (ТЕ) представляет собой затраты рабочего времени на производство продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг:

![]() (1.19)

(1.19)

При значительной номенклатуре выпускаемой продукции трудоемкость обычно определяется по изделиям-представителям, к которым приводятся все остальные, и по изделиям, занимающим наибольший удельный вес в суммарном выпуске продукции. Показатель трудоемкости имеет некоторые преимущества перед показателем выработки: во-первых, он отражает прямую связь между объемом производства и трудозатратами; во-вторых, применение показателя трудоемкости позволяет увязать проблему измерения производительности труда с факторами и резервами ее роста; в-третьих, он позволяет сопоставлять затраты труда на одинаковые изделия в разных цехах и на участках предприятия.

В зависимости от состава затрат, включаемых в трудоемкость продукции, выделяют технологическую, производственную и полную трудоемкость, трудоемкость обслуживания производства и управления производством. Технологическая трудоемкость отражает все затраты труда основных рабочих-сдельщиков и повременщиков. Производственная себестоимость включает все затраты труда основных и вспомогательных рабочих. В составе полной трудоемкости отражаются затраты труда всех категорий промышленно-производственного персонала предприятия. Затраты труда вспомогательных рабочих отражает трудоемкость обслуживания производства, а затраты труда служащих – трудоемкость управления производством.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтехмероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т.д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях, что дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Между изменением общей трудоемкости и среднечасовой выработкой существует обратно пропорциональная зависимость. Поэтому, зная, как изменилась трудоемкость продукции, можно определить темпы прироста среднечасовой выработки [7, с.248]:

![]() (1.20)

(1.20)

И наоборот, зная темп роста производительности труда, можно определить процент снижения трудоемкости продукции:

![]() (1.21)

(1.21)

Поскольку между трудоемкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость, то общая удельная трудоемкость продукции зависит от те же факторов, что и среднечасовая выработка рабочих.

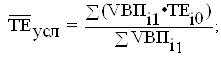

В процессе последующего анализа необходимо изучить показатели удельной трудоемкости по видам продукции. Снижение или повышение среднего уровня удельной трудоемкости может произойти за счет изменения ее уровня по отдельным видам продукции (![]() ) и структуры производства (

) и структуры производства (![]() ). При увеличении удельного веса более трудоемких изделий средний ее уровень возрастает, и наоборот:

). При увеличении удельного веса более трудоемких изделий средний ее уровень возрастает, и наоборот:

(1.22)

(1.22)

Влияние этих факторов на средний уровень трудоемкости можно определить методом цепной подстановки через средневзвешенные величины:

(1.23)

(1.23)

(1.24)

(1.24)

(1.25)

(1.25)

Изменение среднего уровня удельной трудоемкости происходит за счет:

-снижения индивидуальной трудоемкости отдельных изделий:

![]() (1.26)

(1.26)

-увеличения удельного веса более трудоемкой продукции в общем выпуске:

![]() (1.27)

(1.27)

Следует отметить, что изменения в уровне трудоемкости не всегда оцениваются однозначно. Иногда трудоемкость возрастает при значительном удельном весе вновь осваиваемой продукции или улучшении ее качества. Чтобы добиться повышения качества, надежности и конкурентоспособности продукции, требуются дополнительные затраты труда и средств. Однако выигрыш от увеличения объема продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоемкости изделий. Поэтому взаимосвязь трудоемкости продукции и ее качества, себестоимости, объема продаж и прибыли должна находиться постоянно в центре внимания аналитиков.

В ходе анализа следует также установить соответствие между темпами роста средней заработной платы и производительности труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (![]() ), который определяется отношением средней заработной платы за отчетный период (

), который определяется отношением средней заработной платы за отчетный период (![]() ) к средней заработной плате в базисном периоде (

) к средней заработной плате в базисном периоде (![]() ) [7, с.260]:

) [7, с.260]:

(1.28)

(1.28)

Аналогичным образом рассчитывается индекс производительности труда (![]() ):

):

(1.29)

(1.29)

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

(1.30)

(1.30)

В заключении анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Под резервами роста производительности труда на предприятии подразумеваются не используемые еще возможности экономии трудовых ресурсов. Внутрихозяйственные резервы обусловлены совершенствованием и наиболее эффективным использованием оборудования и рабочей силы, а также сокращением потерь рабочего времени, экономией сырья, материалов, капитала и других видов ресурсов.

Обычно внутрипроизводственные резервы роста производительности труда разделяются на резервы снижения трудоемкости, улучшения использования рабочего времени, экономии материальных ресурсов и орудий труда. Внутрипроизводственные резервы роста производительности труда выявляются и реализуются непосредственно на предприятии. К их числу можно отнести:

-снижение трудоемкости изготовления продукции (технологической, производственной и полной);

-улучшение использования рабочего времени (внедрение научной организации труда, укрепление трудовой дисциплины, сокращение текучести кадров, ликвидация производственного брака и других производственных затрат);

-резервы улучшения структуры, повышения компетентности кадров и лучшего использования рабочей силы (механизация и более эффективное использование труда вспомогательных рабочих, относительное высвобождение работников, снижение удельного веса административно-управленческого персонала, улучшение психологического климата в трудовом коллективе).

Независимо от выбранного варианта стратегической политики резервы увеличения среднечасовой выработки определяются следующим образом [5, с.135]:

(1.31)

(1.31)

где ![]() - резерв увеличения среднечасовой выработки;

- резерв увеличения среднечасовой выработки;

![]() ,

, ![]() - соответственно возможный и фактический уровень среднечасовой выработки;

- соответственно возможный и фактический уровень среднечасовой выработки;

![]() - фактические затраты рабочего времени на выпуск фактического объема продукции в отчетном периоде;

- фактические затраты рабочего времени на выпуск фактического объема продукции в отчетном периоде;

![]() - резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и другое;

- резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и другое;

![]() - дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

- дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо возможный прирост среднечасовой выработки умножить на планируемый (возможный) фонд рабочего времени всех рабочих:

![]() (1.32)

(1.32)

Резерв относительного прироста производительности труда за счет проведения определенного мероприятия (![]() ) можно рассчитать также по следующей формуле:

) можно рассчитать также по следующей формуле:

(1.33)

(1.33)

где ![]() - процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

- процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Также необходимо определить резервы снижения удельной трудоемкости продукции по отдельным изделиям и в целом по предприятию по методике, использованной нами при подсчете резервов роста среднечасовой выработки:

(1.34)

(1.34)

Таким образом, из всего вышесказанного в первой главе курсовой работы можно сделать следующие выводы. Производительность труда – это результативность, плодотворность конкретного труда. Базой для определения производительности труда является рабочее время, можно судить об эффективности, как отдельного работника, так и коллектива предприятия. Производительность труда – довольно широкое понятие, как всякое понятие характеризуется содержанием и объемом. Производительность труда – это результативность труда в процессе производства, измеряемая количеством времени, затраченного на производство единицы продукции, или количеством продукции, произведённой в единицу времени.

Повышение производительности труда является одним из объективных экономических законов, присущих человеческому обществу, каждой общественно-экономической формации. Этот закон заключается в том, что по мере развития общественного производства, внедрение более совершенных средств труда, улучшение его организации, повышения культурно-технического уровня человек производит в единицу времени всё большую массу материальных благ.

Большое значение, которое имеет рост производительности труда для отдельных предприятий и всего общества, делает необходимым изучение всех факторов влияющих на уровень производительности труда и вскрытие резервов её роста, а именно: материально-технических факторов, социально-экономических факторов, организационных факторов, структурных факторов, отраслевых факторов.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтехмероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки

Роль анализа производительности труда на современном этапе определяется еще и тем, что за его счет достигается основной прирост объемов производства, а это обеспечивает возможность более полного удовлетворения постоянно растущих потребностей народного хозяйства и населения страны. Рост производительности труда – это основной источник увеличения национального дохода, дальнейшего развития экономики и повышения материального и культурного благосостояния народа.

Повышение производительности труда является одним из ведущих факторов прироста объемов продукции, а темпы этого повышения предопределяют темпы развития производства и роста его эффективности. Вот почему анализ производительности труда должен занимать одно из центральных мест в системе планирования на предприятии.

ЗАКЛЮЧЕНИЕ

Условия перехода к рыночной экономике побуждают предприятия к постоянному поиску направлений совершенствования и повышения производительности труда. В курсовой работе были рассмотрены теоретические аспекты изучаемой проблемы. Нами было выяснено, что производительность труда – это результативность, плодотворность конкретного труда. Базой для определения производительности труда является рабочее время, можно судить об эффективности, как отдельного работника, так и коллектива предприятия. Производительность труда – довольно широкое понятие, как всякое понятие характеризуется содержанием и объемом. Производительность труда сегодня, как и сто лет назад, растет по мере повышения его технической вооруженности, независимо от того, отражен этот процесс в статистике или нет. Это субъективное явление. Но объективно то, каким является по своему техническому уровню производство. Роль анализа производительности труда на современном этапе определяется тем, что за его счет достигается основной прирост объемов производства, а это обеспечивает возможность более полного удовлетворения постоянно растущих потребностей народного хозяйства и населения страны. Рост производительности труда – это основной источник увеличения национального дохода, дальнейшего развития экономики и повышения материального и культурного благосостояния народа. Повышение производительности труда всегда имеет решающее значение для развития экономики страны, конкретного предприятия. Она позволяет более эффективно и рационально использовать производственные ресурсы на каждом предприятии и получать дополнительную прибыль. Направляя заработанные средства на развитие производства, обновление ассортимента продукции. Снижение производительности труда ведёт к обратным результатам. Повышение производительности - труда главное средство повышения уровня доходов работника предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.О бухгалтерском учете и отчетности: закон Республики Беларусь от 18 октября 1994 г., № 3321 // Нац. экон. газ. – 2001. – 20 июля (№ 53). – С. 5–10.

2.О внесении изменений и дополнений в Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг): постановление Министерства экономики, Министерства финансов, Министерства статистики и анализа от 30 декабря 2003 г. №258/186/256/166 // Главный бухгалтер. – 2004. - №6. – С. 36 – 38.

3.Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению Типового плана счетов бухгалтерского учета: Постановление Министерства финансов Республики Беларусь № 89 от 30 мая 2003. // НЭГ (Информбанк). – 2003. – 23 сент. – С. 14 – 18.

4.Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учеб.пособие/М.С. Абрютина, А.В. Грачев.-М.: ДИС, 1998.

5.Анализ хозяйственной деятельности в промышленности: Учеб. пособие / Под ред. В.И. Стражева. - Мн.: Выш. шк., 2005. – 354 с.

6.Анализ хозяйственной деятельности предприятия: Учеб. пособие / Под ред. Г. В. Савицкая. 5 изд. - Мн.: Новое знание, 2004. - 688 с.

7.Баканов М.И. Теория анализа хозяйственной деятельности: Учеб. для вузов / М.И. Баканов, А.Д. Шеремет. - М.: Финансы и статистика, 2000, 410 с.

8.Беляцкий Н.П. Управление персоналом: Учеб. пособие / Н.П. Беляцкий, С. Е. Велесько, П. Ройш. – Мн.: Интерпрессервис, Экоперспектива, 2002.–325 с.

9.Витко Т.М. Методика анализа и оценки эффективности материального стимулирования работников /Т.М. Витко//Бухгалтерский учет и анализ. – 2004. – №7. – С. 19– 21.

10.Владимирова Л.П. Экономика труда: Учеб. пособие / Л.П. Владимирова. – М.: ИД Дашков и К, 2004. – 220 с.

11.Ермалович Л.Л. Анализ финансово-хозяйственной деятельности предприятия: Учеб. пособие / Л.Л. Ермалович. - Мн.: БГЭУ, 2004. – 523 с.

12.Зверович С.Л. Методики анализа и оценки трудовых ресурсов /С.Л. Зверович, Т.Л. Кравченко//Бухгалтерский учет и анализ.– 2005. – №4.–С.32– 39.

13.Иванцевич Дж. М. Человеческие ресурсы управления: основы управления персоналом / Дж. М. Иванцевич, А.А. Лобанов. – М.: Дело, 2005. – 278 с.

14.Кибанов А.Я. Управление персоналом организации: Учеб. пособие / А. Я. Кибанов, И.Б. Дурова. – М.: ИНФРА-М, 2007. – 301 с.

15.Климович Л.К. Основы правового регулирования управленческой деятельности: Учеб. / Л.К. Климович, Ж.К. Коновалова, Е.И. Парменова. – Мн.: Выш. шк., 2006. – 271 с.

16.Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / В.В. Ковалев, О.Н. Волкова. - М.: Проспект, 2000. – 379 с.

17.Козлова Е.П. Бухгалтерский учет в организациях: Учеб. пособие / Е.П. Козлова. - М.: Экоперспектива, 2003. - 426 с.

18.Курс экономики: Учеб. для вузов / Под. ред. Б.А. Райзберга. – ИНФРА – М,1997. – 720 с.

19.Левкович О.А. Бухгалтерский учет: Учеб. пособие / О. А. Левкович. - Мн.: Алфея, 2004. - 568 с.

20.Мисникова Л.В. Производительность труда и его оплата: сравнительный анализ /Л.В. Мисникова//Бухгалтерский учет и анализ. – 2004. – №6.– С. 26– 29.

21.Экономика промышленного предприятия: Учеб. пособие / Под ред. А.Р. Зайцева. - Мн.: Новое знание, 2000. – 254 с.

22.Мисникова Л.В. Экономика труда: Учеб. пособие / Л.В. Мисникова. – Гомель: ГКИ, 1999. – 188 с.

23.Осадчий А.А. Наем сотрудников с точки зрения безопасности организации /А.А. Осадчий//Управление персоналом. – 2004. – №1. – С. 93 – 99.

24.Потапова И.О. Анализ состава и динамики трудовых ресурсов Республики Беларусь /И.О. Потапова//Бухгалтерский учет и анализ. – 2003.– №1.– С. 25– 27.

25.Потапова И.О. Заработная плата и ее динамика в Республике Беларусь /И.О. Потапова//Бухгалтерский учет и анализ. – 2004. – №9. – С. 46– 49.

26.Русак Н.А. Финансовый анализ субъекта хозяйствования: Учеб. пособие / Н.А. Русак., В.А. Русак. – Мн.: Выш. шк., 2004. – 312 с.

27.Чернобривец А. С. Анализ использования фонда заработной платы / А.С. Чернобривец // Экономика. Финансы. Управление.- 2004.-№10.–С. 67 - 72.

28.Шестак О.Н. Показатели и оценки эффективности расходов организаций на оплату труда и их совершенствование / О.Н. Шестак//Бухгалтерский учет и анализ. – 2005. – №10. – С. 30– 36.

29.Шестак О.Н. Совершенствование текущего анализа формирования и использования средств на оплату труда организациями / О.Н. Шестак//Бухгалтерский учет и анализ. – 2005. – №2. – С. 30– 35.

30.Шипунов В.Г. Основы управленческой деятельности: управление персоналом, управленческая психология, управление на предприятии: Учеб. для вузов / В.Г. Шипунов, Е.Н. Кишкель. – 2-е изд., перераб. и доп. – М.: Высш. шк., 2002. – 304 с.

31.Экономика предприятия: Учеб. пособие / Под ред. А.Е. Горфинкеля. - М.: ЮНИТИ., 2002. – 569 с.

32.Экономика предприятия: Учеб. пособие / Под ред. В.Я. Хрипача. – Мн.: 2000. – 258 с.

Похожие работы

... по мере её роста; но предпринимательского спроса, удерживающего цены от полного снижения до уровня себестоимости средств производства.(16, с.64) 1.3. Методика проведения анализа производительности труда и основные её показатели Изучение производительности труда в отраслях сельского хозяйства является сложной задачей. Сложность вопроса обусловлена характером изучаемого явления, имеющего ...

... 1.). Рис Рисунок 1. Структурно-логическая факторная модель производительности труда Примечание. Источник: собственная разработка Таким образом, факторная модель для анализа производительности труда на предприятии будет иметь вид: ГВППП = Уд×Д×П×ЧВ (1) Далее в ходе анализа можно изучить влияние на среднечасовую ...

... можно предложить увеличение поголовья животных при данной численности работников, так как сокращение численности работников является в настоящее время непопулярной мерой. Таим образом мы провели анализ производительности труда в отрасли животноводства в ОПХ НПО ЗБК «Орел». Наметившаяся тенденция к ее снижению является весьма отрицательной. Это связано с тем, что отдача от работников в виде ...

... . В результате проведенных вычислений можно построить следующую таблицу, характеризующую влияние факторов на изменение среднегодовой выработки (табл.6). Таблица 6 Анализ производительности труда на Тюменгаз за 1994-1995 гг. Факторы Изменение среднегодовой выработки ,м Обособленное Общее влияние влияние фактора фактора Изменение среднегодо- ...

0 комментариев