Анализ технико-организационного уровня ОАО «Племзавод им. Чапаева»

Анализ использования персонала предприятия и фонда заработной платы

Анализ в управлении затратами и себестоимостью продукции

Анализ финансовых результатов реализации продукции ОАО «Племзавод им. Чапаева»

Комплексная оценка результативности функционирования ОАО «Племзавод им. Чапаева»

Определение резервов повышения эффективности хозяйственной деятельности в ОАО «Племзавод им. Чапаева»

Навигация

Определение резервов повышения эффективности хозяйственной деятельности в ОАО «Племзавод им. Чапаева»

Анализ производственно-финансовой деятельности предприятия ОАО "Племзавод им. В.И.Чапаева"

67844

знака

18

таблиц

1

изображение

2.7 Определение резервов повышения эффективности хозяйственной деятельности в ОАО «Племзавод им. Чапаева»

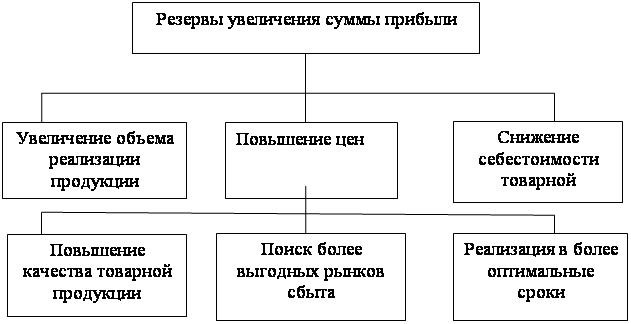

Резервы увеличения суммы прибыли определяются по каждому виду продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

Рисунок 1 – Структурно-логическая схема поиска резервов увеличения прибыли от реализации продукции

Для определения резервов роста прибыли по первому источнику (РáП) необходимо резерв роста объема реализации умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида в отчетном периоде:

![]() (4)

(4)

где РáVРП – резерв роста объема реализации, т

ФП – фактическая прибыль, руб.

Таблица 21 – Резервы роста прибыли за счет увеличения объема реализации продукции

| Вид продукции | Резерв увеличения объема реализации, т | Фактическая сумма прибыли на 1 т продукции, руб | Резерв увеличения суммы прибыли, тыс. руб. |

| Подсолнечник | 830 | 1310 | 1087,3 |

| Сахарная свекла | 1260 | 250 | 315,0 |

| КРС | 105 | 2100 | 220,5 |

| Молоко | 1600 | 1000 | 1600,0 |

| Итого | х | х | 3222,8 |

Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции и услуг (РáПс) осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на планируемый объем продаж с учетом резервов его роста:

![]() (5)

(5)

где РâС – резерв снижения себестоимости, руб

VРПв – возможный объем реализации продукции, т.

Таблица 22 – Резервы увеличения суммы прибыли за счет снижения себестоимости продукции

| Вид продукции | Резерв снижения себестоимости 1 т продукции, руб. | Возможный объем реализации продукции, т | Резерв увеличения прибыли, тыс. руб. |

| Подсолнечник | 450 | 1850 | 832,5 |

| Сахарная свекла | 560 | 2100 | 1176 |

| КРС | 1350 | 520 | 702 |

| Молоко | 320 | 4725 | 1512 |

| Итого | х | х | 4222,5 |

Существенным резервом роста прибыли является улучшние качества продукции (РáП). Он определяется следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции.

![]() (6)

(6)

где ∆Уд – удельный вес каждого сорта

Ц1 – отпускная цена сорта

Таблица 23 – Резервы роста прибыли за счет повышения упитанности крупного рогатого скота

| Категория упитанности животных | Закупочная цена за 1т, руб. | Удельный вес, % | |||

| фактический | планируемый | +,- | Изменение средней цены реализации, руб. | ||

| Высшая | 25000 | 70 | 90 | +20 | +5000 |

| Средняя | 18000 | 20 | 10 | -10 | -1800 |

| Нижесредней | 12000 | 10 | - | -10 | -1200 |

| Итого | х | 100 | 100 | - | +2000 |

В связи с увеличением удельного веса скота высшей категории и сокращением удельного веса средней и нижесредней упитанности средняя цена реализации возрастает на 2000 руб. за 1 т, а сумма прибыли за планируемый объем реализации – га 1040 тыс. руб.

РáП - +2000 руб. * 520 т = 1040 тыс. руб.

ЗАКЛЮЧЕНИЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции, работ и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации производства, инициативы и т.д. Важная роль в реализации этой задачи отводится экономическому анализу.

Для эффективной работы в новых условиях сейчас все чаще стали требоваться работники высокой квалификации, владеющие знаниями по технологии, экономике, организации производства, способные не просто выполнять распоряжения, а самостоятельно проявлять инициативу и предприимчивость. Основной задачей данной работы является теоретическое обоснование и практическое применение критериев оценки и анализа работы деятельности предприятия.

Финансовая устойчивость как экономическая категория имеет следующие классификации: в зависимости от влияния внешних и внутренних факторов, она подразделяется на внутреннюю, внешнюю и “унаследованную”; различают статическую, динамическую, а также устойчивость – сопротивление; в некоторой экономической литературе называют ценовую (общую) и финансовую устойчивость.

Следует выделить несколько функций обеспечения финансовой устойчивости предприятия: целевую, побудительную, регулирующую.

Оценить и проанализировать финансовую устойчивость предприятия можно, применив определенную систему показателей. Данная система показателей классифицируется следующим образом: выделены группы показателей, характеризующих результат, эффективность, удельные характеристики финансовой устойчивости, показатели специфики воспроизводственного процесса, превентивные показатели.

Возможно выделение четырех типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния, встречающаяся крайне редко и характеризующаяся положительным значением (излишком) трех выше перечисленных показателей.

2. Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности.

4. Кризисное финансовое состояние, при котором общая величина имеющихся у предприятия источников не покрывает величину запасов и затрат.

Исследуемое базовое хозяйство – ОАО «Племзавод им. Чапаева» станицы Васюринской Динского района Краснодарского края является многопрофильным предприятием, производящим продукцию растениеводства и животноводства. В процессе формирования и использования основных средств предприятия ОАО «Племзавод им. Чапаева» характеризуется совокупностью показателей, важное значение имеет анализ движения и технического состояния основных средств, для этого рассчитывают коэффициенты обновления, выбытия, прироста, износа, технической годности, а также внедрению новых технологий, ремонт и модернизация основных средств.

В данной работе было показано, что анализ основных фондов в ОАО «Племзавод им. Чапаева необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления этих отрицательных факторов.

На основе выполненной работы, в которой рассмотрены экономические показатели ОАО «Племзавод им. Чапаева» за 2007 – 2009 гг., финансовое состояние предприятия, рассчитаны коэффициенты, подтверждающие выводы о финансовой ситуации, сложившейся в изучаемый период, можно сделать обобщающиеся выводы и сформулировать соответствующие предложения.

Общая земельная площадь хозяйства 11768 га, в т.ч. пашня – 10652 га. Анализ ресурсообеспеченности ОАО «Племзавод им. Чапаева» показал, что среднегодовая стоимость основных средств увеличилась на 18,1% в отчетном году и составила на конец года 639175,5 тыс.руб.

Численность работников занятых в сельскохозяйственном производстве снизилась в 2009 г. по отношению с 2007 г. на 0,3%. Снижение численности работников связано с уменьшением, прежде всего числа трактористов – машинтов и скотоводов крупного рогатого скота. Сокращение числа трактористов связано с тем, что в этот период времени ОАО «Племзавод им. Чапаева» приобрел более современные трактора большей мощности. Кроме того, уменьшение числа трактористов обусловлено сокращением обрабатываемых пашен.

Затраты на производство продукции увеличились в отчетном году по сравнению с двумя предыдущими годами на 21,9% и 5,3% это говорит о повышении цен на производственное оборудование, ядохимикаты, минеральные и органические удобрения.

Незначительно снизилось количество тракторов на 3,3% и 0,8% по отношению к 2007 и 2008 гг. соответственно, потому что было списано часть тракторов и произведена покупка новых, более современных, мощных и дорогостоящих. Комбайны также имеют тенденцию к снижению по отношению к предыдущему году их количество составляет 20 единиц, что на 5 комбаинов меньше, чем в 2007 г., а вот количество грузовых автомобилей в 2009 г. в сравнении с 2007 г. увеличилась на 9,5%, а с 2008 г. – на 10,9%, данные изменения характеризуются списанием некоторой части техники и покупки новых, более современных, мощных и дорогостоящих, а следовательно их количество меньше числа списанных.

В животноводстве в 2009 г. произошло увеличение числа голов крупного рогатого скота на 1,3% и составило 6658 голов. Поголовье свиней и лошадей имеет тенденцию снижения в 2009 г. по отношению в 2007 г. на 12,7% и 19,1% соответственно, что связанно с продажей животных.

Произошло увеличение стоимости оборотных средств в 2009 г., по сравнению с двумя прошлыми годами на 41,7% и 14,7%, что в натуральном выражении составило 418057,5 тыс.руб., данное увеличение связано с увеличением суммы дебиторской задолженности и запасов организации.

Так же произошло уменьшение и чистой прибыли в отчетном году по сравнению с базисным на 3,1%. Снижение прибыли вызвано уменьшением объемов услуг по ремонту сельскохозяйственной техники, значительным повышением затрат предприятия по продаже запасных частей и увеличение внереализационных расходов.

Рентабельность реализованной продукции в 2009 г. снизилась по отношению к 2007 г. и составила 18,2%.

Окупаемость затрат продукции растениеводства в 2009 г. увеличилась по сравнению с 2007 и 2008 гг. на 10,6 и 12,2%, а окупаемость продукции животноводства имеет тенденцию к уменьшению. В отчетном году она снизилась на 1,7% относительно 2007 г. и на 0,4% относительно 2008 г., однако затраты продукции животноводства окупились, следовательно организации имеет смысл в дальнейшем заниматься ее производством.

Получено на 100 руб. стоимости основных средств в 2009 г. в сопоставлении с 2007 и 2008 гг. ряд значений: в сравнении с 2007 г. валовая продукция увеличилась на 10,1%, значит было приобретение основного средства для повышения производства валовой продукции; произошло повышение выручки от реализации на 6,4 и 0,8% , на это могло повлиять приобретение более мощной и качественной техники, проведение ремонта старого оборудования и т.д.

Финансовая устойчивость рассматриваемого предприятия за отчетный год претерпела некоторые изменения, но ее можно найти устойчивой, при которой сохраняется хорошая возможность восстановления равновесия за счет улучшения маневренности собственных средств, покрытия запасов и затрат собственными средствами, а так же снижение долгосрочных и краткосрочных привлеченных заемных средств.

Кроме того, данное предприятие на конец года имеет определенный запаса платежеспособности, а значит и положительную финансовую устойчивость.

Для улучшения финансового положения предприятия необходимо:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

- по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

- контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

- внедрение мероприятий НТП;

- своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и платежам в бюджет, внебюджетные фонды.

- повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием;

- экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

Проведение социальных работ, предусматривающих повышение квалификации рабочих, улучшение условий труда и отдыха, оздоровительные мероприятия и др. мероприятия, положительно влияющие на физическое и духовное состояния рабочего.

Чтобы улучшить финансовое состояние предприятия, необходимо найти инвестиции для ведения хозяйственной деятельности и верно воспользоваться ими. Затем нужен более устойчивый рынок для реализации своей продукции, и, следовательно, улучшить качество производимой продукции. Предприятию также нужна хорошая маркетинговая программа.

Список используемых источников

1 Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия / Учебно-практическое пособие – М.: Дело и сервис, 2007, 586 с.

2 Артеменко А.В., Беллендир М.В. Финансовый анализ – Новосибирск: Дело и сервис, 2005, 428 с.

3 Баканов М.И., Шеремета А.Д. Экономический анализ – М.: Финансы и статистика, 2006 г., 656 с.

4 Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности – М.:Инфра-М, 2008, 646 с.

5 Дасовский Л.Е. Теория экономического анализа – М.: ИНФРА-М, 2007, 664

6 Гаврилова С.С. Экономический анализ – М.: Эксмо, 2007, 144 с.

7 Гиляровская Л.Т., Лысенко Д.В., Ндовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности – М.: ТК Велби, Изд.: Проспект, 2006 г, 598 с.

8 Гиляровский Л.П. Экономический анализ: Учебник для вузов – М.: ЮНИТИ-ДАМА, 2007, 688 с.

9 Дердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия – М.: ИНФРА-М, 2008, 426 с.

10 Ковалев В.В. Анализ финансового состояния – М.: Центр экономики и маркетинга, 2008, 462 с.

11 Маркарьян Э.А. Экономический анализ хозяйственной деятельности / Изд.2, Исправленное и дополненное: - Ростов-на-Дону: Феникс, 2008, 678 с.

12 Осмоловский О.В. Теория анализа хозяйственной деятельности – Минск: Новое Знание, 2007, 524 с.

13 Пястолов С.М. Экономический анализ деятельности предприятия – М.: Академический проект, 2006, 616 с.

14 Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК – Минск: Новое знание, 2008 – 690 с.

Похожие работы

... Прибыль, подлежащая распределению», 84.02 «Убыток подлежащий покрытию», 84.03 «Нераспределенная прибыль в обращении», 84.04 «Нераспределенная прибыль использованная».3. Анализ финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева» 3.1 Анализ прибыли предприятия В процессе анализа необходимо изучить состав прибыли, её структуру, динамику. Сделать это поможет табл. 2, ...

... предприятий и племенных хозяйств; выращивание высококачественного племенного молодняка для собственного ремонта стада и пополнения маточных стад дочерних хозяйств. Основной метод работы со стадом в племенных заводах — чистопородное разведение (с высшей формой племенной работы — разведением по линиям). При подборе животных для спаривания здесь широко используют умеренный инбридинг, не исключая во ...

0 комментариев