Налог на добавленную стоимость. (Глава 21 НК РФ)

Налогообложение производится по налоговой ставке 18 процентов в случаях, не указанных в пунктах 1, 2 и 4 настоящей статьи

Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей

Налог на прибыль организаций (Глава 25 НК РФ)

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

План и программа аудита

Навигация

Аудит расчетов по налогам и сборам

Аудит расчетов по налогам и сборам

117317

знаков

5

таблиц

2

изображения

Московский Экономико-Финансовый Институт

Курсовая работа

по дисциплине «Аудит»

на тему: «Аудит расчетов по налогам и сборам»

Выполнил студент: Группы 10БШ-551/ДДС

Игнатенко Е.В

Проверил преподаватель: Голубкова Е.В.

Москва, 2009г.

Содержание

Введение

1 Налоги предприятия

1.1 Классификация налогов

1.2 Налог на добавленную стоимость

1.3 Налог на доходы физических лиц

1.4 Единый социальный налог

1.5 Налог на прибыль организаций

1.6 Налог на имущество организаций

2 Организация аудита расчетов по налогам и сборам

2.1 Нормативные документы, регулирующие аудит

2.2 Источники информации

2.3 План и программа аудита

2.4 Типичные ошибки при проведении аудита

Заключение

Список используемых источников информации

Введение

Аудит (в разных переводах это слово означает «он слышит», «слушающий») имеет достаточно большую историю. Первые независимые аудиторы появились еще в XIX в. в акционерных компаниях Европы.

Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы). Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятия. Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений. Акционеры хотели быть уверенными в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались специальные люди - аудиторы, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета сначала не было главным, однако по мере усложнения бухгалтерского учета необходимым требованием становится и хорошая профессиональная подготовка аудитора.

Исторической родиной аудита считается Великобритания, где с 1844 г. выходит серия законов о компаниях, согласно которым правления акционерных компаний обязаны не реже одного раза в год приглашать специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами.

Мировой экономический кризис 1929-1933 гг. усилил потребность в услугах бухгалтеров-аудиторов. В то время резко ужесточились требования к качеству аудиторской проверки, она стала обязательной, увеличилась рыночная потребность в такого рода услугах. После окончания кризиса практически все страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, обязательности публикации этих отчетов и заключений аудиторов. Аудит становится мощным оружием против мошенничества.

В Великобритании аудиторами именуются любые специалисты в области контроля за достоверностью финансовой отчетности, в том числе и работающие в государственных органах. Во Франции независимым финансовым контролем занимаются две профессиональные организации - бухгалтеров-экспертов, в компетенцию которых входят непосредственно ведение бухгалтерского учета, составление отчетности и оказание консультационных услуг в этой области, и комиссаров (уполномоченных) по счетам, обеспечивающих контроль за достоверностью финансовой отчетности. В США проверку достоверности финансовой отчетности осуществляет дипломированный общественный бухгалтер.

Во всех развитых странах лицам, желающим приобрести профессию бухгалтера-аудитора, предстоят долгие годы учебы и практической деятельности, а также многочисленные экзамены. Специалисты Палаты аудиторов, Институты профессиональных бухгалтеров и другие регулярно проверяют их работу, и исключение из этих организаций означает запрещение дальнейшей деятельности.

1 Налоги на предприятии

1.1 Классификация налогов

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

НК РФ предусмотрено деление налогов и сборов по видам на три группы:

• федеральные;

• региональные;

• местные.

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

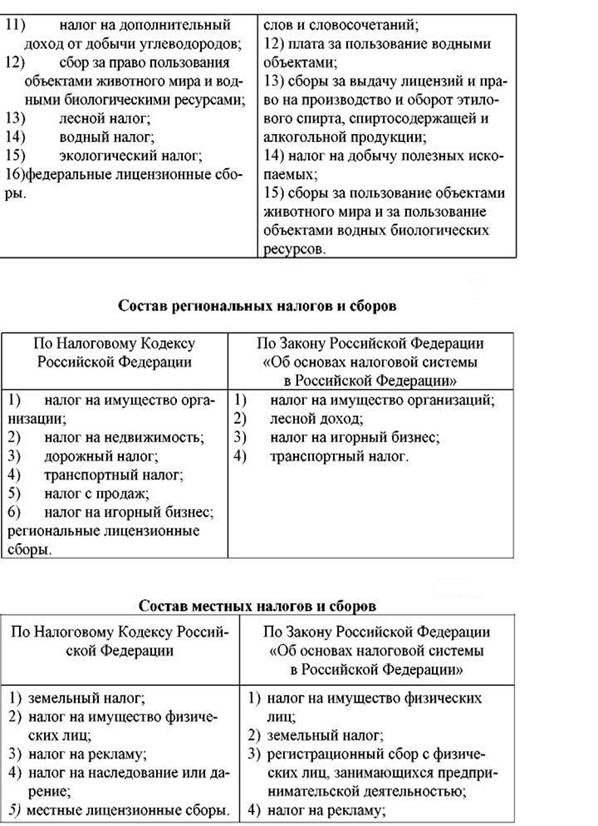

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, транспортный налог, налог на игорный бизнес и другие.

К местным относятся налоги, установленные НК РФ и норматив ными правовыми актами представительных органов местного самоуправ ления. Они вводятся в действие нормативными правовыми актами пред ставительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земель ный налог, налог на рекламу, налог на имущество физических лиц – это местные налоги.

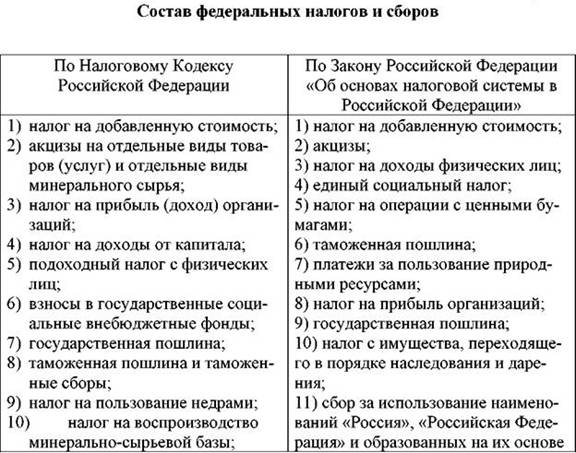

Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются. Например, налог на доходы физических лиц, платится в консолидированные бюджеты субъектов Российской Федерации и относится к группе федеральных налогов (Приложение 1).

До вступления в силу второй части НК РФ состав федеральных, региональных и местных налогов, взимаемых на территории страны, установлен статьями 19, 20 и 21 Закона Российской Федерации от 27.12.91 № 21181 Об основах налоговой системы в Российской Федерации.

![]()

По форме взимания различают налоги:

• прямые;

• косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообло жении денежные отношения возникают непосредственно между налого плательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земель ный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основани ем для обложения служат владение и пользование доходами и имущест вом.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Владелец товара, работы или услуги при их реализации получает с покупателя не только стоимость товара, работы, услуги, но и налоговые суммы, которые затем нужно перечислить государству. Косвенные нало ги нередко называют налогами на потребление. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара (рабо ты или услуги), выступающий в качестве посредника между государством и фактическим носителем налога – потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут слу жить налог на добавленную стоимость, акцизы, таможенные пошлины, и др. Поступления косвенных налогов в казну прямо не привязано к результатам финансовохозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже в случае убыточной работы организации.

В основу классификации можно положить и такой признак, как плательщик налога. В этом случае следует выделить три группы:

• налоги, плательщиками которых являются физические лица (налог на доходы физических лиц, налог на имущество физических лиц, переходящее в порядке наследования или дарения и др.);

• налоги, плательщиками которых являются организации (налог на имущество организаций, налог на прибыль организаций);

• налоги, плательщиками которых являются организации и физические лица (земельный налог, транспортный налог, государственная пошлина).

По источнику , за счет которого организации уплачивают налоги, различают следующие налоги:

• налоги, включаемые в стоимость продукции и оплачиваемые ее потребителями (НДС, акцизы);

• налоги, относимые на затраты (таможенная пошлина, налог на имущество организаций, налог на рекламу, земельный налог и др.);

• налоги, уплачиваемые из прибыли – налог на прибыль и организаций;

• налоги, уплачиваемые за счет прибыли, остающийся в распоряжении организаций после уплаты налога на прибыль.

По степени обложения выделяют три группы налогов:

• прогрессивные, когда тяжесть налогообложения возрастает с ростом размеров дохода или иного объекта обложения. К этой группе налогов относятся, например, транспортный налог, налог на имущество, переходящее в порядке наследования и дарения;

• пропорциональные, когда тяжесть обложения не изменяется при изменении величины объекта (налог на добавленную стоимость, налог на рекламу, налог на имущество организаций, налог на прибыль ор ганизаций и др.);

• регрессивные, когда тяжесть обложения снижается с ростом дохода или иного объекта обложения (государственная пошлина по делам, рассматриваемым в судах, единый социальный налог, налог на игорный бизнес).

В зависимости от направления использования собранных платежей налоги делятся на:

• общие;

• специальные.

Первые могут быть использованы для финансирования любых нужд государства. Вторые имеют целевое назначение, и финансовые средства, полученные от их взимания, не могут быть использованы на какиелибо иные нужды, кроме указанных в законе. Налог на прибыль, НДС – это общие налоги, а единый социальный налог – специальный.

В основу классификации налогов может быть положен и принцип распределения налоговых поступлений между бюджетами разных уровней. Например: в Федеральный бюджет платятся такие налоги, как налог на добавленную стоимость, налог на прибыль и др., в бюджеты субъектов Российской Федерации – налог на прибыль, налог на имущест во организаций, налог на доходы физических лиц; в местный бюджет – налог на рекламу, земельный налог и др. Распределение налоговых платежей между бюджетами определяется ежегодно в Федеральном законе Российской Федерации О Федеральном бюджете (см. Приложение 1).

По времени уплаты налоги бывают:

• текущие;

• единовременные;

• чрезвычайные.

Текущие налоги взимаются с определенной периодичностью в течение всего времени владения имуществом, получения дохода в результате осуществления какойлибо деятельности. Например, НДС платится ежемесячно или ежеквартально, а транспортный налог – ежегодно.

Уплата единовременных налогов связана с совершением какихлибо нерегулярных событий. Это относится, например, к налогу на имущество, переходящее в порядке наследования и дарения, обязан ность уплаты которого возникает у физического лица при наследовании или получении в дар жилого дома, дачи, садового домика, автомобиля, ценных бумаг и другого имущества.

Чрезвычайные налоги могут вводиться государством в особых случаях, например, начало военных действий.

Похожие работы

... и приложенные к ним документы о перечислениях причитающихся сумм в бюджет и во внебюджетные фонды; акты проверок, произведенных налоговыми инспекциями; бухгалтерские записи по счету 68 «Расчеты по налогам и сборам»; журналы-ордера или соответствующие машинограммы.[8, с.253] В процессе проверки следует уточнить правильность выведения оборотов и сальдо по каждому виду платежей на конец отчетного ...

... в виде производственного задания и утверждается руководителем аудиторской фирмы. В программе детально описываются все процедуры, необходимые для реализации плана аудиторской проверки расчетов по налогу на доходы с физических лиц, а также цели и задачи по каждому участку проверки. В программе определяются также предельные сроки обработки и предоставления материалов для составления заключения. В ...

... метода В. Газаряна и Г.Н. Михмель. Следует учесть, что данные учета ООО «Тандем» приведены за 2005 год, поэтому ставка налога на прибыль будет учитываться в размере 24%. 3 Аудит расчетов по налогу на прибыль ООО «Тандем» 3.1 Общие сведения об организации Полное фирменное наименование исследуемого предприятия - Общество с ограниченной ответственностью “Тандем”, сокращено ООО «Тандем». ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

0 комментариев