Навигация

Порядок проведения аудита по оплате труда

131488

знаков

10

таблиц

0

изображений

1.3 Порядок проведения аудита по оплате труда

В процессе аудита необходимо проверить соблюдение действующего законодательства о труде, правильность начисления заработной платы и удержаний из нее, документальное оформление и отражение в учете всех видов расчетов между предприятием и работниками. При этом выполняются следующие процедуры:

оценивается система внутреннего контроля и бухгалтерского учета расчетов с персоналом по оплате труда;

подтверждается достоверность производимых начислений и выплат работникам по всем основаниям и отражения их в учете;

устанавливается законность и полнота удержаний из заработной платы и других выплат сотрудникам в пользу организации, бюджета, Пенсионного фонда РФ, других юридических и физических лиц;

проверяется организация аналитического учета расчетов с персоналом по оплате труда и взаимосвязь аналитического и синтетического учета;

контролируется соблюдение организацией налогового законодательства по операциям, связанным с расчетами по оплате труда.

Проверка расчетов с работниками по оплате труда может осуществляться как в сплошном, так и в выборочном порядке.

Приступая к проверке расчетов по оплате труда, аудитор должен установить:

формы и системы оплаты труда, применяемые в организации;

наличие локальных нормативных документов;

списочный состав работников;

порядок организации бухгалтерского учета расчетов по оплате труда.

Аудиторская проверка включает следующие направления.

Проверка локальных документов по учету труда и заработной платы. Трудовые отношения между организацией и работниками регулируются коллективным договором. Аудит законности регулирования трудовых взаимоотношений между работниками и организацией осуществляется на соответствие Трудовому кодексу РФ с использованием следующих аудиторских процедур:

- изучение содержания и структуры коллективного договора;

- определение порядка разработки проекта договора и его заключения;

- установление срока действия коллективного договора;

- определение порядка изменения и дополнения коллективного договора.

С точки зрения совершенствования содержания коллективного договора необходимо обратить внимание на то, включены ли в него следующие дополнительные положения по локальному нормативному регулированию расчетов с персоналом по заработной плате (необходимость внесения отдельных положений в коллективный договор обусловлена требованиями НК РФ в отношении организации налогового учета расчетов по оплате труда):

порядок и размеры начислений стимулирующего характера, в том числе премий за производственные результаты, надбавок к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

порядок и размеры стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ.

В дополнение к коллективному договору утверждается положение об оплате труда и премировании работников и правила внутреннего трудового распорядка. Условия выплаты заработной платы, премий, поощрений устанавливаются в организации на основании положения об оплате труда и премировании работников. Организация трудового режима утверждается правилами внутреннего трудового распорядка.

Все внутренние локальные нормативные документы должны быть подвергнуты контролю с использованием следующих методов аудита:

проверка наличия внутренних нормативных документов по заработной плате;

контроль на соответствие действующему Трудовому кодексу РФ и Налоговому кодексу РФ;

проверка полноты отражения положений, регулирующих вопросы организации учета заработной платы, выплат, режима работы, соблюдения трудовой дисциплины.

Проверка штатного расписания организации. Штатное расписание организации изучается на соответствие типовой форме и списочному составу работников, наличие изменений, вносимых в течение отчетного года.

Проверка штатного расписания организации осуществляется с использованием следующих приемов аудита: проверки на соответствие унифицированной форме, контроля по существу, в том числе арифметического контроля.

Форма № Т-3 «Штатное расписание» применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее уставом (положением). Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Оно утверждается приказом (распоряжением) руководителя организации или уполномоченного им лица. Кроме того, штатное расписание должно быть подписано главным бухгалтером и руководителями структурных подразделений. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченного им лица. Контроль штатного расписания по существу включает проверку: оформления структуры, штатного состава, численности, перечня должностей, должностных окладов, наличия надбавок, сведений о месячном фонде заработной платы.

Проверка наличия приказов (распоряжений) о приеме на работу и трудовых договоров осуществляется в отношении:

соответствия типовой форме;

указания профессии (должности);

наличия испытательного срока;

условий приема на работу и характера предстоящей работы;

наличия суммы оклада (сдельной расценки).

Приказы о приеме работников на работу оформляются по форме № Т-1 или № Т-1а на основании Постановления Госкомстата России от 05.01.04 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Основанием для издания приказа (распоряжения) о приеме на работу является трудовой договор, который заключается с каждым работником при приеме его на работу. Аудит трудовых договоров осуществляется на соответствие Трудовому кодексу РФ, в соответствии с которым трудовой договор должен содержать следующие положения: об обязанностях сторон, условиях оплаты труда, условиях предоставления отпуска, условиях социального страхования и социального обеспечения.

Контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Такой контроль заключается в ежедневной регистрации явок на работу, ухода с нее, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы.

Учет осуществляется в табеле учета рабочего времени (форма № Т-13) на предмет соответствия типовой форме, наличия отметки о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время, а также отметки о фактически отработанном времени и днях в месяце.

Проверка правильности начисления заработной платы по расчетно-платежным ведомостям, расчетным листкам, лицевым счетам. При этом помимо подтверждения основного заработка аудитор должен проверить наличие:

оправдательных документов, подтверждающих прочие выплаты работникам;

справок-расчетов бухгалтерии на доплаты при отклонении от нормальных условий труда;

приказов руководителя о премировании;

заявлений и приказов руководителя о выдаче материальной помощи.

Правильность начисления заработной платы за отработанное время аудитор устанавливает при взаимной сверке данных с табелем учета рабочего времени.

Все документы по начислению заработной платы проверяются на наличие необходимых форм и видов документов, соответствие их унифицированным формам и правильность заполнения, обоснованность начисления заработка, правильность арифметических расчетов. При этом арифметическая проверка правильности начисления заработной платы осуществляется как по каждому работнику, так и по общему фонду оплаты труда за месяц.

Пример. Аудитор установил, что в отчетном году осуществлялись выплаты премий работникам организации, которые не носили производственного характера, на сумму 100 000 рублей В частности, это были премии к праздничным и юбилейным датам.

Аудитор проверил экономическое обоснование расходов и их документальное подтверждение для целей налогообложения налогом на прибыль.

Для проверки использовались приказы на выплату премий, расчетно-платежные ведомости и регистры налогового учета.

Согласно п. 1 ст. 252 НК РФ расходы должны быть произведены для осуществления деятельности, направленной на получение дохода. Работникам могут выдаваться премии за производственные результаты, обусловленные выполнением трудовых функций. В этой связи такие выплаты должны быть предусмотрены в трудовом договоре с работником и (или) коллективном договоре.

Премии к праздничным и юбилейным датам не связаны с выполнением трудовых функций и не имеют отношения к деятельности организации. Поэтому они не могут быть приняты в целях налогообложения налогом на прибыль.

С данных выплат должен быть исчислен налог на доходы физических лиц согласно п. 1 ст. 210 НК РФ. Кроме того, сумма таких премий не облагается ЕСН, так как эти выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль (п. 3 ст. 236 НК РФ).

Контроль правильности начисления пособий по временной нетрудоспособности и отпускных работникам. Аудит осуществляется, как правило, выборочным способом. Аудитор проводит следующие процедуры:

проверка наличия документального подтверждения начисления пособий по временной нетрудоспособности и отпускных (заявления, приказы, больничные листки);

проверка соблюдения законности начисления выплат в соответствии с действующим законодательством и Трудовым кодексом РФ (стаж работы, соблюдение максимального размера пособия по временной нетрудоспособности, количество дней отпуска);

документальная проверка начисления пособий по временной нетрудоспособности и отпускных (оформление листков временной нетрудоспособности, расчетов отпуска);

арифметическая проверка расчетов пособий по временной нетрудоспособности и отпускных (пересчитываются суммы, указанные бухгалтером).

Пример. Аудитор установил, что сумма отпускных, выплаченных работникам организации, составила 150 000 рублей. Она документально подтверждена приказами о предоставлении отпуска работникам и расчетами суммы отпускных произвольной формы. Таким образом, бухгалтером нарушен порядок документального оформления суммы отпускных.

Согласно Постановлению Госкомстата РФ от 05.01.04 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» необходимо составлять следующие документы:

приказ (распоряжение) о предоставлении отпуска работнику по форме № Т-6;

записка-расчет о предоставлении отпуска работнику по форме № Т-60.

Поэтому для того, чтобы расходы на оплату отпуска работникам были признаны документально подтвержденными в бухгалтерском и в налоговом учете, бухгалтеру необходимо используемые формы приказов о предоставлении отпуска заменить на унифицированные формы, расчет отпуска осуществлять в унифицированной форме № Т-60.

Проверка удержаний из заработной платы. Такая проверка осуществляется по двум направлениям:

проверка обязательных удержаний из заработной платы (начисление налога на доходы физических лиц и удержания по исполнительным листам);

проверка удержаний по инициативе работника (профсоюзные взносы; удержания сумм по займам; удержание материального ущерба и т.д.).

При проверке обязательных удержаний из заработной платы аудитор осуществляет следующие действия.

Устанавливает обоснованность применения налоговых вычетов по налогу на доходы с физических лиц.

Налоговые вычеты делятся на стандартные, социальные, имущественные, профессиональные.

Сначала аудитор устанавливает виды стандартных налоговых вычетов, которые применяются в отношении того или иного работника. Проверка осуществляется по налоговым карточкам, лицевым счетам, расчетно-платежным ведомостям, расчетным листкам. Аудитор должен установить в обязательном порядке наличие документов, которые дают право работнику на предоставление определенного налогового вычета. К оправдательным документам относятся: заявление работника о предоставлении налогового вычета, копия свидетельства о рождении ребенка, справка о составе семьи, справка с места учебы ребенка, копии документов, удостоверяющих право на применение других стандартных налоговых вычетов. Если при проверке оправдательные документы не представлены, то необходимо сделать вывод о незаконности применения налоговых вычетов.

Аудитор устанавливает, является ли работник штатным работником или работает по совместительству. Как правило, при представлении дохода по неосновному месту работы налоговые вычеты не применяются.

Определяется наличие других удержаний из заработной платы и правильность расчета суммы налога на доходы физических лиц. При этом стоит помнить, что другие удержания из дохода работника не уменьшают налогооблагаемую базу по налогу на доходы физических лиц.

Аудитор проверяет суммы налогооблагаемого дохода, в соответствии с которым работник имеет право на налоговые вычеты. По налоговым карточкам, в которых приводится доход нарастающим итогом с начала года, аудитор прослеживает сумму дохода налогоплательщика.

Аудитор устанавливает своевременность перечисления НДФЛ. В соответствии с действующим законодательством налог должен быть уплачен в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов организации в банке на счета работников.

Проверка правильности расчета суммы заработной платы, подлежащей выплате работнику после удержаний. Для этого в расчетно-платежной ведомости выборочным путем аудитор осуществляет расчет суммы к выдаче путем вычитания из начисленного заработка общей суммы удержаний. Сумма в расчетно-платежной ведомости (расчетных листках) сопоставляется с суммами к выдаче в платежной ведомости. Для выплаты заработной платы могут оформляться расходные кассовые ордера. Аудитор должен обратить внимание на порядок документального оформления платежной ведомости и на наличие депонированной заработной платы. Заработную плату выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает пометку «депонировано». Затем составляет реестр депонентов и на титульном листе ведомости указывает фактически выплаченную и невыплаченную сумму заработной платы.

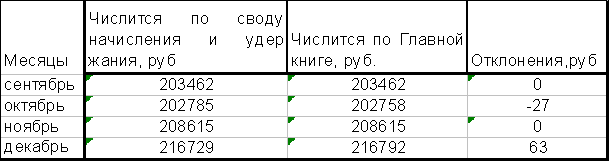

Проверка организации бухгалтерского учета расчетов с персоналом по оплате труда по счету 70 «Расчеты с персоналом по оплате труда». Сумма начислений заработной платы по расчетно-платежной ведомости сопоставляется с журналом-ордером по счету 70 «Расчеты с персоналом по оплате труда» за проверяемый месяц, и подтверждается достоверность бухгалтерской записи по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 69 «Расчеты по социальному страхованию и обеспечению», 91 «Прочие доходы и расходы» и другим и кредиту счета 70 «Расчеты с персоналом по оплате труда». Суммы удержаний из заработной платы и выплат доходов работникам подтверждаются проводками по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 50 «Касса», 51 «Расчетные счета», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и прочим.

В заключение аудитор осуществляет общую проверку реальности сальдо по счету 70 «Расчеты с персоналом по оплате труда».

Глава 2 Аудит расчетов по оплате труда на примере ООО « К Б К »

Похожие работы

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... 2009 г. и финансовых результатов его деятельности за 9 месяцев 2009 г. исходя из Федерального закона «О бухгалтерском учёте» № 129-ФЗ от 23 ноября 1996 г. 3. Анализ и аудит расчетов по оплате труда НА ОАО «Аксайкардандеталь» 3.1 Анализ обеспеченности предприятия трудовыми ресурсами От обеспеченности предприятия трудовыми ресурсами, эффективности их использования во многом зависят показатели ...

... понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда. В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда. В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все ...

... и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения; разработать общий план и программу аудита. При аудите расчетов по оплате труда аудиторская организация должна руководствоваться Федеральным стандартом аудита №3 "Планирование аудита". Общий план аудита операций по оплате труда и расчетам с персоналом организации ...

0 комментариев