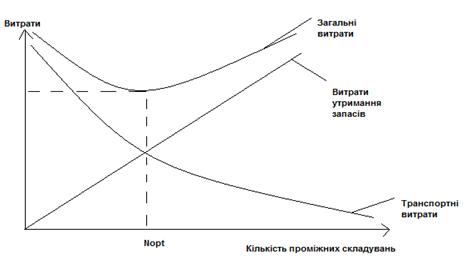

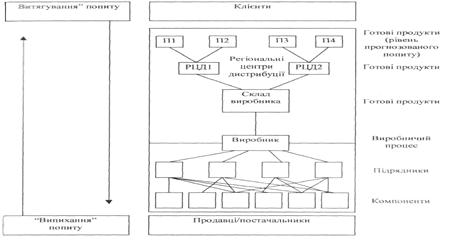

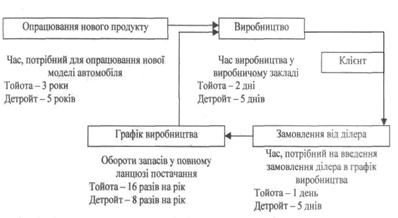

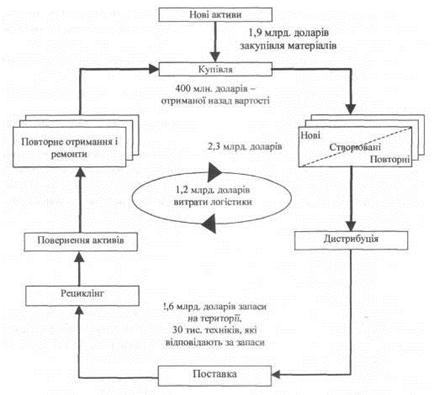

Логістика управління матеріальними запасами

Логістичний підхід до управління запасами. Модель управління запасами

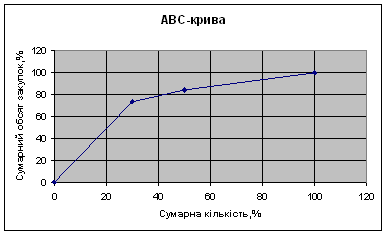

Система контролю за станом запасів

Другим кроком при визначенні собівартості продукції є визначення основної та додаткової заробітної плати виробничих робітників

Також ми можемо розрахувати оптову відпускну ціну підприємства, яка складається з повної собівартості та прибутку

Навигация

Другим кроком при визначенні собівартості продукції є визначення основної та додаткової заробітної плати виробничих робітників

Ефективність використання логістичних схем руху матеріальних запасів та продукції на підприємстві

65009

знаков

5

таблиц

1

изображение

2. Другим кроком при визначенні собівартості продукції є визначення основної та додаткової заробітної плати виробничих робітників.

Основну заробітну плату можна розрахувати за наступною формулою:

Зосн = Счт1*ТК*Тм, (3.2)

де Счт1 – часова тарифна ставка першого розряду (за умовою індивідуального завдання вона дорівнює 1,96 грн. та може коригуватися у відповідності до зміни мінімальної заробітної плати в чинному законодавстві);

ТК – тарифний коефіцієнт певного розряду роботи.

Тм – трудомісткість по цехам на виріб, н/г

Отже, основна заробітна плата цеху 1 становить:

Зосн = 1,96*19*1,48= 55,12 (грн.)

Цеху 2: Зосн = 1,96*1,48*17= 49,31 (грн.)

Цеху 3: Зосн = 1,96*1,71*28=93,84 (грн.)

Тепер розрахуємо коефіцієнт доплати до основної заробітної плати, який становить 1,2 від основної заробітної плати.

Для цеху 1 він становить: Здоп = 55,12*1,2=66,14 (грн.)

Для цеху 2: Здоп = 49,3181,2=59,17 (грн.)

Для цеху 3: Здоп = 93,84*1,2=112,61 (грн.)

Також визначимо додаткову заробітну плату виробничих робітників. Вона становить 20% від основної заробітної плати.

Для цеху 1 вона становитиме: Здод = 55,12*0,2=11,02 (грн.)

Для цеху 2: Здод = 49,31*0,2=9,86 (грн.)

Для цеху 3: Здод = 93,84*0,2=18,77 (грн.)

Тепер ми можемо визначити загальну заробітну плату. Вона складається з основної заробітної плати, додаткової заробітної плати та коефіцієнту доплати.

По цеху 1 вона становитиме: Ззаг = 55,12+66,14+11,02=132,28 (грн.)

По цеху 2: Ззаг = 49,31+59,17+9,86= 118,34 (грн.)

По цеху 3: Ззаг =93,84+112,61+18,77=225,22 (грн.)

Розрахуємо загальну заробітну плату по трьом цехам:

Ззаг = 132,28+118,34+225,22=475,84 (грн.)

3. Визначимо витрати на утримання та експлуатацію машин і устаткування. Утримання та експлуатація машин і устаткування є статтею комплексною та охоплює такі витрати, як амортизаційні відрахування, витрати на електроенергію, технологічний інструмент. На одиницю кожного різновиду витрати на утримання та експлуатацію машин і устаткування обчислюються методом розподілу пропорційно основній заробітній платі виробничників, тобто:

См= Сзо*(Рм/100), (3.3)

де См – витрати на утримання та експлуатацію машин та устаткування на одиницю продукції, грн.;

Сзо – основна заробітна плата виробничих робочих на 1 продукції, грн.;

Рм – відношення витрат на утримання та експлуатацію машин та устаткування до основної зарплати виробників (по цеху, підприємству), %

Спочатку визначимо Рм.

Для цеху 1: Рм = (82/68)*100=120 (%)

Для цеху Б: Рм = (17/42)*100=40 (%)

Для цеху В: Рм = (50/88)*100=57 (%)

Тепер ми можемо визначити витрати на утримання та експлуатацію машин та устаткування.

Для цеху 1 вони складуть: См = 55,12*(120/100)=66,14 (грн.)

Для цеху 1: См = 49,31*(40/100)=19,72 (грн.)

Для цеху 3: См = 93,84*(57/100)=53,49 (грн.)

Також визначимо витрати по трьом цехам:

См = 66,14 + 19,72 + 53,49= 139,35 (грн.)

4. Визначимо загальнозаводські витрати. Загальнозаводські витрати включають витрати по управлінню підприємством, загальногосподарські витрати, збори та відрахування. Для того щоб мати можливість розрахувати цю накладну статтю використаємо наступну формулу:

Сн=αн*Сб, (3.4)

де Сн – величина загальнозаводських витрат на одиницю виробу, грн.;

Сб – величина бази розподілу (сума основної заробітної плати виробничих робітників та витрат на одиницю виробу), грн.

αн – процентний коефіцієнт, яким накладна стаття пов’язана з базою розподілу, який можна визначити наступним чином:

αн= Сзв / Сб', (3.5)

де Сзв – величина загальнозаводських витрат в грн.

Сб' – величина бази розподілу (сума основної заробітної плати виробничих робітників та витрат на утримання та експлуатацію устаткування), грн.

Визначимо αн:

αн=349/(740+530)=0,27

Визначимо загальнозаводські витрати по цеху 1:

Сн = 0,27 (82+68)=40,5 (грн.)

По цеху 2: Сн = 0,27 (17+42)=15,93 (грн.)

По цеху 3: Сн = 0,27 (50+88)=37,26 (грн.)

5. Наступним кроком розрахуємо цехову собівартість, яка складається з ціни матеріалів, транспорту заготівельних витрат, загальної заробітної плати та витрат на утримання та експлуатацію машин та устаткування.

Цехова собівартість виробу А складає:

Сц =536+26,8+475,84+139,35=1177,99 (грн.)

Для виробу Б: Сц =390+19,5+475,84+139,35=1024,69 (грн.)

Для виробу В: Сц =128+6,4+475,84+139,35=749,59 (грн.)

6. Знаходимо виробничу собівартість, яка розраховується шляхом додавання цехової собівартості та загальнозаводських витрат.

Виробнича собівартість виробу А становить:

Св =1177,99+40,5=1218,49 (грн.)

Виробу Б: Св = 1024,69+15,93=1040,62 (грн.)

Виробу В: Св = 749,59+37,26=786,85 (грн.)

7. Визначимо інші виробничі витрати, що містять витрати, пов’язані з випробуванням якості виробів на відповідність установленим стандартам, вимогам нормативної документації. Ці витрати відносять на окремий виріб, враховуючи базу розподілу – виробничу собівартість, вони складають 1,1% від виробничої собівартості.

На виріб А вони складуть: Ві = 1218,49*0,011=13,40 (грн.)

На виріб Б: Ві = 1040,62*0,011=11,45 (грн.)

На виріб В: Ві = 786,85*0,011=8,66 (грн.)

8. Визначаємо позавиробничі витрати. Вони включають витрати на збут продукції, а саме на вивчення ринку, на рекламу та продаж продукції. Ці витрати відносять на окремий виріб, враховуючи базу розподілу – виробничу собівартість. Вони складають 1,6% від виробничої собівартості.

На виріб А вони становлять: Вп = 1218,49*0,016=19,50 (грн.)

На виріб Б: Вп = 1040,62*0,016=16,65 (грн.)

На виріб В: Вп = 786,85*0,016=12,59 (грн.)

9. Тепер ми можемо визначити повну собівартість виробів. Вона складається з виробничої собівартості, інших виробничих витрат та позавиробничих витрат.

Отже, повна собівартість виробу А дорівнює:

Сп = 1218,49+13,40+19,50=1251,39 (грн.)

Виробу Б: Сп = 1040,62+11,45+16,65=1068,72 (грн.)

Виробу В: Сп = 786,85+8,66+12,59=808,10 (грн.)

10. Тепер можемо розрахувати очікуваний прибуток. Рентабельність виробу А дорівнює 15%, виробів Б і В відповідно 20 і 17%.

Прибуток виробу А складе: П = 1251,39*0,15=187,71 (грн.)

Виробу Б: П = 1068,72*0,2=213,74 (грн.)

Виробу В: П = 808,10*0,17=137,38 (грн.)

Похожие работы

... й у передбачений термін. Отже, збутова або розподільна логістика – частина загальної логістичної системи, що забезпечує найбільш ефективну організацію розподілу виробленої продукції. Відмінність логістики розподілу від традиційного збуту: 1) підпорядкування управління матеріальними й інформаційними потоками цілям і задачам маркетингу; 2) системний взаємозв'язок процесу розпод ...

... до 10000 кв. м., а загальна площа будівлі - до 16000 кв. м. Кожний торгівельний центр пропонує безкоштовне паркування до 920 місць. На початковому етапі проектування логістичних систем визначимо та проаналізуємо проблеми ТОВ “METRO Cash & Carry Україна”. Для цього проведемо внутрішній, зовнішній і технологічний логістичний аналіз. Результати аналізу оформимо у вигляді таблиць 2.1 - 2.3. ...

... сталеві канати, троси; - теплообмінне обладнання; - запорну арматуру; - кабельно-провідникова продукція; - торцеві ущільнення, пластинчасті муфти. На початковому етапі проектування логістичних систем визначимо та проаналізуємо проблеми підприємства АТЗТ «Харківмаш». Для цього проведемо внутрішній, зовнішній і технологічний логістичний аналіз. Результати аналізу оформимо у вигляді таблиць ...

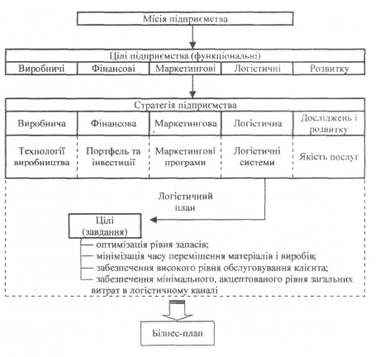

... і збуту. Це означає розгляд логістики як функціональної сфери діяльності підприємства, для якої теж є характерним і необхідним формування: • логістичних цілей підприємства; • логістичної стратегії підприємства; • концепції логістичних рішень; • прийняття та організації виконання управлінських рішень з логістичного управління; • оцінки та контролю результатів логістичної діяльності. ...

0 комментариев