Навигация

ОСНОВНЫЕ ПОКАЗАТЕЛИ РАБОТЫ АО "БТА БАНК" ЗА 2005, 2006, 2007 Г

55874

знака

7

таблиц

7

изображений

2. ОСНОВНЫЕ ПОКАЗАТЕЛИ РАБОТЫ АО "БТА БАНК" ЗА 2005, 2006, 2007 Г.

Таблица 1 Основные показатели работы банка за 2005, 2006, 2007 годы

| ($ млн.) | 2007 | 2008 | 2009 | Отклонения | |||||

| 08/07,% | Сумма | 09/08,% | Сумма | 09/07,% | Сумма | ||||

| Активы | 7447 | 16340 | 9345 | 219,4 | 8893 | 57,2 | -6995 | 125,5 | 1898 |

| Займы клиентам | 5078 | 10578 | 6124 | 208,3 | 5500 | 57,9 | -4436 | 120,6 | 1046 |

| Средства клиентов | 2289 | 4159 | 2887 | 181,7 | 1870 | 69,4 | -1272 | 126,1 | 598 |

| Собственный капитал | 650 | 1532 | 800 | 235,7 | 882 | 52,2 | -732 | 123,1 | 150 |

| Чистый доход | 110 | 308 | 214 | 280 | 198 | 69,5 | -94 | 194,5 | 104 |

В 2007 году АО "БТА Банк" добилось успеха в развитии всех направлений своей деятельности и продолжило укреплять позиции в республике, ближнем зарубежье и на мировых финансовых рынках. Реализуя свою стратегию по превращению в крупнейший частный банк на пространстве СНГ, БТА планомерно расширяет продуктовую линейку и внедряет передовые стандарты обслуживания клиентов. В условиях усиливающейся конкуренции, а также несмотря на ухудшение конъюнктуры на международных рынках, БТА по итогам 2007 года продемонстрировал впечатляющие финансовые показатели. Группа БТА по итогам 2007 года является лидером банковской системы Казахстана по консолидированным активам и консолидированной прибыли.

В 2008 году все показатели продолжили расти, и почти везде увеличились более чем в 2 раза.

2009 год стал точкой падения всех показателей. На какой-то промежуток времени перестали выдаваться кредиты, клиенты, боясь за сохранность своих сбережений, начали закрывать свои депозитные счета. Некоторые предприятия перешли на работу с другими банками. Лишь после того, как в СМИ появилась информация о начале реструктуризации, ситуация стала немного стабилизироваться. Некоторые клиенты вернулись к работе с банком, возобновились кредитные операции.

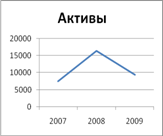

Как видно из таблицы 1, консолидированные активы Группы БТА в 2007 году составили 7447 млн. $. В 2008 году, увеличившись за год на 119,4% (8893 млн. $), составили 16340 млн. $. Рост активов произошел как за счет увеличения депозитов клиентов, выпущенных долговых ценных бумаг, средств кредитных учреждений, так и увеличения собственного капитала. В 2009 году произошел спад и активы составили 9345 млн. $, что составляет 57, 2% по отношению к 2008 году и 125,5% в сравнении с 2007 годом.

Займы клиентам в 2008 году составили 10578 млн. $ и превысили уровень прошлого года на 108,3%. В 2007 году займы составили 5078 млн. %. Таким образом, увеличение произошло более чем в 2 раза. В 2009 году, займы клиентам составили 6124 млн. $ и снизились на 4436 млн. $ по отношению к 2008 году и всего на 1046 млн. $ превзошли 2007 год.

Средства клиентов в АО "БТА Банк" в 2007 году составили 2289 млн. $. В 2008 году произошло резкое увеличение на 81,7 % (1870 млн. $) и средства составили уже 4159 млн. $. Затем произошло снижение и в 2009 году средства клиентов составили 5424 млн. $., что на 1272 млн. $ меньше предыдущего года и больше 2007 на 598 млн. $.

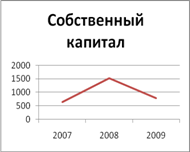

Собственный капитал с 650 млн. $ в 2007 году вырос на 135,7% и составил в 2008 году 1532 млн. $. В 2009 году собственный капитал составил ровно 800 млн. $. И это меньше в сравнении с 2008 годом на 47,8% и лишь на 50% больше 2007 года.

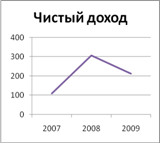

Прибыль Группы БТА по итогам 2005 года сложилась в размере 110 млн. $. В 2006 году прибыль составила 308 млн. $, превысив аналогичный показатель предыдущего года на 180%. В 2009 году чистый доход резко пошел вниз и составил всего лишь 214 млн. $. Это меньше, чем в 2008 году на 94 млн. $ и больше 2007 на 104 млн. $.

Динамику роста основных показателей работы АО "БТА Банк" представлены на рисунке 2.

Рис. 2 Динамика роста основных показателей работы АО "БТА Банк"

Похожие работы

... 1 уровня * – 17,2% - Коэффициент достаточности капитала 2 уровня * – 17,9% (* в соответствии с рекомендациями Базельского Соглашения). 3. Риски в деятельности банка как делового предприятия Рассмотрим основные риски, присущие деятельности АО «БТА-банк» в 2007 году. С самого своего основания в 1997 г. АО БТА-банк занимает одно из первых мест среди казахстанских банков по показателям ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... банков журналом «Forbes» (русская версия). Примечание 2. Надежность банка оценена « Forbes» как ***, что означает рейтинг уровня B. Такой рейтинг был до начала финансового кризиса примерно у половины крупных российских банков. На 01.01.09 надежность банка оценивалась рейтинговым агентством Fitch уже выше на 3 пункта, как В1 (но в марте 2009 г. она была вновь снижена, однако эту процедуру ...

... межбанковских расчетов SWIFT, Банки значительно сокращают сроки проведения расчетных операций, повысив надежность и эффективность обслуживания. Для проведения экспортно-импортных операций необходимо тесное сотрудничество с экспортно- кредитными агентствами и экспортно-импортными банками. Также при совершенствовании экспортно-импортных операций необходимо рассмотреть страхование рисков при их ...

0 комментариев