Навигация

Особенности проведения банками экспортных и импортных операций

60380

знаков

1

таблица

2

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

Северо-Казахстанский государственный университет

им. М. Козыбаева

Факультет:

Кафедра:

курсовая работа

«Особенности проведения банками экспортных и импортных операций»

.

Петропавловск, 2008г.

Содержание

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКСПОРТНО - ИМПОРТНЫХ

ОПЕРАЦИЙ

1.1 Понятие и формы международных расчетов по экспортно-импортным операциям в коммерческом банке

1.2 Риски при международных расчётах

1.3 Валютный контроль по экспортно-импортным операциям

2 АНАЛИЗ ВНЕШНЕТОРГОВЫХ ОПЕРАЦИЙ АО “Банка Туран Алем”

2.1 Внешнеторговые операции коммерческих банков РК

2.2 Характеристика и финансовые показатели банка

2.3 Анализ деятельности на международных рынках

3 СОВЕРШЕНСТВОВАНИЕ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЙ

Заключение

Список источников

ВВЕДЕНИЕ

Актуальность темы заключается в: Развитие экономики влечет за собой и увеличение экспортно-импортных операций: Казахстан продает и покупает на мировом рынке технологии, товары, оборудование, материалы, природные ресурсы. Глобальный финансовый кризис, свидетелями и невольными участниками которого являемся мы сегодня, показывает насколько важно для государственных регуляторов обладать развитым инструментарием для эффективного принятия адекватных мер реагирования на системные риски.

Со снятием с 1 января 2007 года валютных ограничений на проведение валютных операций движения капитала созданы необходимые условия для полной конвертируемости тенге не только по текущим, но и капитальным операциям. Отсутствие валютных ограничений на международные операции является одним из основных условий для дальнейшей интеграции Казахстана в мировую экономику и повышения его международной конкурентоспособности. В то же время открытость экономики и свобода движения капитала увеличивает уязвимость экономики к внешним шокам.

В октябре 2008 года Национальный банк представил в Мажилисе поправки относительно валютного регулирования и валютного контроля. Предполагаемыми социально-экономическими последствиями принятия законопроекта являются дальнейшая либерализация валютного режима, согласованная с развитием финансовых рынков, сокращение административных барьеров и снижение издержек банков-агентов валютного контроля и участников внешнеэкономической деятельности, связанных с выполнением требований валютного законодательства, а также повышение эффективности мониторинга за валютными операциями со стороны органов валютного контроля".

Правоотношения в области валютного регулирования и валютного контроля, а также лицензирования деятельности, связанной с использованием валютных ценностей, регламентируются Законами Республики Казахстан "О валютном регулировании и валютном контроле", "О Национальном Банке Республики Казахстан", "О лицензировании". Уточнение административной и уголовной ответственности требует внесения изменений в Кодекс Республики Казахстан об административных правонарушениях, а также в Уголовный кодекс РК.

Цель работы – рассмотреть особенности проведения банками экспортных и импортных операций.

Задачи курсовой:

- рассмотреть понятие и формы международных расчетов по экспортно-импортным операциям в коммерческом банке;

-охарактеризовать виды рисков, связанных с международными операциями банков;

-изучить вопросы валютного контроля по экспортно-импортным операциям;

-раскрыть виды финансирования внешнеторговых контрактов на примере “БТА Банка”;

-рассмотреть пути совершенствования системы управления экспортно-импортными операциями;

Объектом курсовой работы служат система и инструменты международных валютно-финансовых операций, расчетов и платежей, обслуживающих международное движение товаров и факторов производства.

Предмет исследования – внешнеторговые операции “БТА Банка”.

Материалы и источники, на которые опирается курсовое исследование, - данные мировой и национальной статистики; монографии, работы, аналитические записки, обзоры, статьи отечественных и западных авторов; документы, отчеты международных организаций, труды классиков, крупных авторитетов экономической науки - Дж. М. Кейнса, К. Касселя, Дж. Робинсон, Ф. Перру, В. Перло, Р. Барра и др.

Методы исследования: логический анализ, сопоставление и группировка статистических данных.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКСПОРТНО - ИМПОРТНЫХ ОПЕРАЦИЙ

1.1 Понятие и формы международных расчетов по экспортно-импортным операциям в коммерческом банке

Экспортно-импортные сделки проводят уполномоченные банки, т.е. банки, имеющие лицензию на проведение операций, предусмотренных банковским законодательством, осуществляющие валютные операции, в том числе по поручениям клиентов;

Экспортно-импортные сделки:

-сделки, предусматривающие переход от резидента к нерезиденту (от нерезидента к резиденту) права собственности на товары, включая имущество, приравненное к недвижимым вещам (кроме сделок, относимых к инвестициям);

-сделки, предусматривающие оказание услуг (выполнение работ) резидентом нерезиденту (нерезидентом резиденту), а также передачу резидентом нерезиденту (нерезидентом резиденту) права временного владения и пользования имуществом, приравненным к недвижимым вещам, и прав на объекты интеллектуальной собственности по лицензионному договору.

Формы международных расчетов в коммерческих банках по экспортно-импортным операциям:1) Расчеты по документарному инкассо.

2) Расчеты аккредитивами.

3) Расчеты банковскими переводами.

4) Кредитование внешнеэкономической деятельности.

Расчеты по документарному инкассо. Документарное инкассо - форма расчётов, при которой Покупатель (Импортер) получает товарораспорядительные, отгрузочные и другие необходимые документы против платежа по контракту или против акцепта векселя, выставленного на Покупателя (Импортера). По сравнению с поставкой по открытому счету документарное инкассо дает большую безопасность в том смысле, что оно препятствует покупателю получить товар, не оплатив его, либо не акцептовав вексель.

Основные формы документарного инкассо:

Документы против платежа. Если это не противоречит местному законодательству, то инкассирующий банк может выставлять на продажу документы только при осуществлении незамедлительной оплаты.

Документы против акцепта. Инкассирующий банк может отдать документы против акцепта покупателем тратты, которая может быть оплачена в определенный день или в течение 60-180 дней после акцепта.

В этом случае, покупатель распоряжается товаром, не совершив оплаты за него. Путем незамедлительной перепродажи товаров, покупатель получает в распоряжение деньги, из которых будет оплачена тратта в указанный день.

Использование этого инструмента рекомендуется в случаях когда:

а) продавец (экспортер/принципал) и покупатель (импортер/трассат) являются надежными партнерами.

б) нет никаких сомнений о платежеспособности и желании покупателя купить товар.

в) устойчивое состояние политической, экономической и законодательной баз импортирующей страны.

г) международная расчетная система импортирующей страны не должна затрудняться и ограничиваться иностранным валютным регулированием.

Расчеты аккредитивами. Аккредитив представляет собой обязательство банка выплатить продавцу товаров или услуг определенную сумму денег при своевременном представлении соответствующих документов, подтверждающих отправку товара или выполнение договорных услуг.

Преимущества применения аккредитивной формы расчетов:

-Продавец гарантирован в том, что получит оплату против предъявления документов, соответствующих условиям аккредитива, так как аккредитив является обязательством Банка Покупателя перед Продавцом;

-При подтверждении аккредитива Банком, находящимся в стране Продавца, в добавление к обязательству Банка, открывшего аккредитив (Банка-эмитента) оплатить представленные в соответствии с условиями аккредитива документы, добавляется обязательство подтверждающего Банка, что обеспечивает дополнительную гарантию для Продавца и позволяет сократить сроки получения выручки;

-Продавец гарантирован, что Покупатель может получить товар только против платежа по аккредитиву;

Платеж не может быть задержан или не осуществлен Покупателем, так как аккредитив это не средства Покупателя, а обязательство Банка-эмитента и/или подтверждающего Банка оплатить документы, представленные в соответствии с условиями аккредитива;

-При расчетах посредством аккредитива Покупатель (Импортер) может быть уверен, что оплата будет произведена только после отгрузки товара (оказания услуг);

-Оплата по аккредитиву не будет произведена Банком без согласия Покупателя, если документы не соответствуют условиям аккредитива;

-Открытие аккредитива может быть произведено Банком, при наличии открытой кредитной линии на Клиента, без резервирования Покупателем денежных средств на отдельном счете для обеспечения своих обязательств по документарному аккредитиву перед Банком-эмитентом;

-Аккредитив допускает использование "красной оговорки", т.е. условия, когда часть суммы аккредитива выплачивается продавцу в качестве предоплаты. Использование "красной оговорки" удобно, когда продавцу необходимо получить средства на предварительную оплату услуг транспортной компании, таможенных процедур связанных с отгрузкой товара, сертификацию или иных расходов;

-Документы по аккредитиву могут быть дисконтированы или негоциированы банком бенефициара (или подтверждающим банком), т.е. сумма документов может быть выплачена продавцу/экспортеру до наступления срока платежа по аккредитиву. Дисконтирование чаще всего используется в аккредитивах с отсрочкой платежа для получения продавцом оплаты сразу после отгрузки товара, при этом выплата суммы выпускающим аккредитив банком осуществляется в определенные аккредитивом сроки;

-Аккредитив может быть использован не только для расчетов по контрактам связанным с экспортом или импортом, но и на территории одного государства.

Безотзывный аккредитив дает бенефициару высокую степень уверенности, что его поставки или услуги будут оплачены, как только он выполнит условия аккредитива.

Подтвержденным аккредитив является тогда, когда третий банк берет на себя независимое обязательство, в дополнение к банку-эмитенту, оплатить документы в случае исполнения всех условий аккредитива.

Аккредитив с платежом по предъявлении – является самым используемым видом аккредитива. Расчеты с бенефициаром производятся непосредственно после представления предписанных документов, если соблюдены условия аккредитива. При этом соответственно учитывается время, необходимое для проверки документов.

Аккредитив stand by – особый вид документарного аккредитива. Его появление было обусловлено существующим запретом для американских банков на выпуск гарантий. Стэнд бай – это своего рода гарантия в виде аккредитива, и соответственно внешний вид этого документа и определенные требования по его формированию схожи с гарантиями.

Револьверный аккредитив позволяет бенефициару отправить товар несколькими частями, на сумму большую, чем сумма данного аккредитива, но не более максимально оговоренной (суммы контракта).

Расчеты банковскими переводами. Банковский перевод представляет собой простое поручение банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной суммы..

При выполнении переводной операции банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Например, в платежном поручении может содержаться условие о выплате бенефициару соответствующей суммы против предоставления им указанных в платежном поручении коммерческих или финансовых документов или против предоставления им расписки.

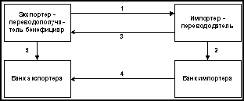

Рисунок 1.1 - Схема расчетов банковскими переводами

При выполнении переводной операции банки принимают участие в расчетах путем перевода только после предоставления плательщиком в банк платежного поручения на оплату контракта. При этом банки не несут ответственности за платеж. Банки не контролируют факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту. При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент предоставления платежного поручения.

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

В международной банковской практике банковские переводы могут использоваться для оплаты аванса по контракту, если в его условиях содержится положение о переводе части стоимости контракта (15-30%) авансом, т.е. до начала отгрузки товара. Остальная часть оплачивается за фактически поставленный товар. Авансовый платеж фактически означает скрытое кредитование экспортера и невыгоден импортеру. Кроме того, перевод аванса создает для импортера риск потери денег в случае неисполнения экспортером условий контракта и непоставки товара.

Похожие работы

... и агента валютных расчетов со стороны клиентов, осуществляющих экспортно-импортные операции. 2.3 Направления совершенствования валютных расчетов Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения. 1. Концентрация полномочий по валютному контролю за экспортными и ...

... а также методики интегрального подсчета, которые предусматривают одновременный анализ экспортно-импортных операций. Выводами по третьей главе дипломной работы будут основные рекомендации и мероприятия по оптимизации систем учета и анализа эффективности экспортно-импортных операций в ООО «МБИ-Поволжье», сделанные на основании анализа приведенного во второй главе: - в ООО «МБИ-Поволжье» отгрузка ...

... резидентами был авансирован импорт товаров на сумму 12, 4 млрд. долларов. В 2002 году таможенно-банковским контролем были охвачены операции экспортеров на сумму 49, 1 млрд. долларов, импортеров - 34, 5 млрд. долларов. Достигнутый уровень валютного контроля по экспортно-импортным сделками с товарами снижает возможность утечки капитала через этот канал, но остаются иные каналы ухода капитала за ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

0 комментариев