Навигация

Рассчитать прогнозные значения результата, если прогнозные значения факторов составляют 80% от их максимальных значений

7011

знаков

1

таблица

2

изображения

4. Рассчитать прогнозные значения результата, если прогнозные значения факторов составляют 80% от их максимальных значений.

1. Рассчитаем параметры линейного уравнения множественной регрессии с полным перечнем факторов, используя инструмент «регрессия» пакета анализа. В массив «входной интервал Y» вводим диапазон ячеек, содержащих значения результата Y – B2:B27; в массив «входной интервал X» вводим диапазон ячеек, содержащих значения фактора X – C2:D27, активизируем флажки «метки», «новый рабочий лист» и «остатки», затем нажимаем клавишу «ок».

В результате получаем следующее линейное уравнение множественной регрессии:

![]()

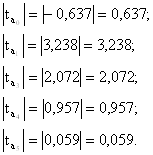

2а. Оценим статистическую значимость параметров регрессионной модели с помощью t – критерия. Фактор xj является статистически значимым, если параметр ajпри этом факторе значим. Для проверки значимости параметра ajиспользуем столбец «t – статистка» таблицы 4 дисперсионного анализа приложения 2.

Имеем:

Сравним расчётные значения t – критерия с табличным значением tтабл.=2,064.

![]() , значит, параметр a0 незначим.

, значит, параметр a0 незначим.

![]()

![]() , значит, параметр a1 значим, и фактор x1 при данном параметре является статистически значимым, его следует включить в модель.

, значит, параметр a1 значим, и фактор x1 при данном параметре является статистически значимым, его следует включить в модель.

![]()

![]() , значит, параметр a3 значим и фактор x3

, значит, параметр a3 значим и фактор x3

![]()

![]() , значит, параметр a4 незначим, и фактор x4 при данном параметре не является статистически значимым, его следует исключить из модели.

, значит, параметр a4 незначим, и фактор x4 при данном параметре не является статистически значимым, его следует исключить из модели.

![]()

![]() , значит, параметр a4 незначим, и фактор x4 при данном параметре не является статистически значимым, его следует исключить из модели.

, значит, параметр a4 незначим, и фактор x4 при данном параметре не является статистически значимым, его следует исключить из модели.

2б. Проверим нулевую гипотезу о значимости уравнения с помощью F – критерия (α=0,05). Для этого находим расчётное значение данного критерия с помощью функции «FРАСПОБР» мастера функций Excel: в массив «вероятность» вводим значение уровня значимости α=0,05, в массив «число степеней свободы1» вводим значение k1=m=2 (т.к. в модели 2 фактора: х 1 и х 3), в массив «число степеней свободы2» вводим значение k2=n-m-1=25-2-1=24. Затем полученное расчётное значение Fрасч.=3,403 сравниваем с табличным значением Fтабл.=80,419, которое берём из столбца «F» таблицы 4 дисперсионного анализа.

![]()

3,403<80,419, значит, уравнение регрессии незначимо.

2в. Проверим качество уравнения регрессии с помощью коэффициента детерминации по следующей формуле по данным таблицы 7(см. приложение 3):

,

,

значит, построенная линейная модель множественной регрессии точная, а значит, и качественная.

3а. Отобранные информативные факторы в модель по t - критерию для коэффициентов регрессии представлены в таблице 6 приложения 3. Построим модель только с информативными факторами x1 и x3, используя инструмент «регрессия» пакета анализа данных (см. приложение 5).

В результате получаем следующее линейное уравнение множественной регрессии:

![]() .

.

3б. Оценим влияние значимых факторов на результат с помощью коэффициентов эластичности, β- и Δ-коэффициентов. Вычислим коэффициент эластичности для фактора х1 последующей формуле:

![]() -

-

если фактор х1 увеличить на 1%, то результат y увеличится на 50%.

Аналогично находим коэффициент эластичности для фактора х3:

![]() -

-

если фактор х3 увеличить на 1%, то результат y увеличится на 42%.

Находим β-коэффициенты. Для этого сначала вычислим СКО x1 и x3, используя функцию СТАНДОТКЛОН мастера функций Excel. В ячейку С32 вводим формулу:

= СТАНДОТКЛОН (С7:С31).

Аналогичную формулу вводим в ячейку D32 для нахождения СКО для фактора х3:

= СТАНДОТКЛОН(D7: D31).

Полученные значения Sxj подставим в формулы (*) и (**). В ячейку С35 вводим формулу:

=G35*C32/B32.

В ячейку D35 вводим формулу:

=H35*D32/B32.

![]() (*)

(*)

![]() .(**)

.(**)

Получаем:

![]()

Если фактор х1 увеличить на Sx1=12994,033, то результат y изменится на

![]()

Если фактор х3 увеличить на Sx3=422015,64, то результат изменится на

![]()

Для нахождения Δ-коэффициента вычислим сначала коэффициент парной корелляции, используя инструмент «корелляция» пакета анализа данных, затем его значения подставляем в формулу:

![]() .

.

В ячейку С36 вводим формулу:

=0,956*С35/0,935.

Получаем: ![]() , значит, 50% влияния оказывает фактор х1.

, значит, 50% влияния оказывает фактор х1.

Аналогично находим Δ-коэффициент для фактора х3. В ячейку D36 вводим формулу:

=0,954*D35/0,935.

Получаем: ![]() , значит, 47% влияния оказывает фактор х3.

, значит, 47% влияния оказывает фактор х3.

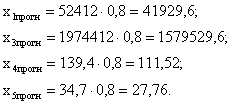

4. Найдём прогнозные значения результата y, если прогнозные значения факторов x составляют 80% от их максимальных значений.

![]() - интервальный прогноз.

- интервальный прогноз.

![]() - средняя квадратическая ошибка прогноза.

- средняя квадратическая ошибка прогноза.

![]()

![]() - точечный прогноз.

- точечный прогноз.

![]()

Похожие работы

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

... снижает точность норм по сравнению с дифференцированными нормативами. По сфере применения нормативы подразделяются на межотраслевые, отраслевые и местные. Межотраслевые (общемашиностроительные) предназначены для нормирования труда на типичных работах, выполняемых на предприятиях различных отраслей промышленности. Наиболее характерным примером таких нормативов являются «Общемашиностроительные ...

... микроскопов, постов на их базе. 2 Анализ технико-экономических показателей предприятия Для проведения анализа технико-экономических показателей работы предприятия воспользуемся данными, приведёнными в табл. 1. Таблица 1 Показатели производственно - финансовой деятельности РУП «Завод точного машиностроения» Наименование реквизита Ед. изм. 2005 отчет 2006 оценка 2007 прогноз 1 2 ...

... 030 тыс. руб. 4. Сравнительный подход к оценке стоимости бизнес-линии В данном подходе для вычисления стоимости бизнес-линии используется метод рынка капитала. Особенность медота заключается в том, чтобы сориентировать итоговую величину стоимости на рыночные цены купли-продажи акций, принадлежащих сходным предприятиям. Предполагается, что рациональный инвестор действет по принципу замещения ...

0 комментариев