Организационная структура, слабые и сильные стороны производственно-хозяйственной деятельности предприятия

Структура и содержание деятельности экономических и финансовых служб предприятия ООО «Финист-Мыловар»

Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР»

Анализ и оценка платежеспособности и финансовой устойчивости

Анализ и оценка процесса финансового обеспечения предприятия

Навигация

Структура и содержание деятельности экономических и финансовых служб предприятия ООО «Финист-Мыловар»

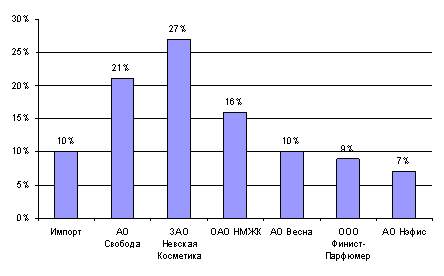

Анализ финансово-хозяйственной деятельности предприятия на примере ООО "Финист-Мыловар"

67068

знаков

4

таблицы

13

изображений

2. Структура и содержание деятельности экономических и финансовых служб предприятия ООО «Финист-Мыловар»

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. Его структура и численность зависят от организационно-правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Структура финансового отдела в целом соответствует содержанию той финансовой работы, которую необходимо выполнять на предприятии для финансирования всех затрат предприятия и осуществления расчетов. Но она в значительной степени консервирует недостатки, присущие управлению предприятием в прежних дорыночных условиях хозяйствования. Общая структурная схема управления ООО «Финист-Мыловар» представлена в приложении.

До недавнего времени финансовая работа на предприятии сводилась к чисто оперативным задачам — оформлению расчетных, и платежных документов, организации расчетов с другими предприятиями, бюджетом, банком, рабочими и служащими. Типовым положением об организации финансовой работы, которое определяло задачи и функции финансовых служб на государственном предприятии, на финансовые отделы возлагались разработка финансовых показателей в пятилетнем финансовом плане предприятия, оценка проектов перспективного плана в целях принятия более напряженных финансовых заданий и увеличения внутренних финансовых ресурсов предприятия, составление годовых финансовых планов предприятия. Но права предприятий в области финансового планирования были формальными в условиях отраслевой системы управления народным хозяйством.

Финансовая дирекция имеет структуру, зависящую от характера хозяйственной и финансовой деятельности, организационно-правовой формы хозяйствующего субъекта. Подразделениями финансовой дирекции могут быть, например, финансовый отдел, планово-экономический отдел, бухгалтерия, бюро или сектор экономического анализа, отдел валютных операций и др. Структура, функции и ответственность всех подразделений, их взаимоотношения с другими звеньями управления должны быть определены Положением о финансовой дирекции.

В функции финансовой дирекции входят:

· обеспечение финансирования хозяйственной деятельности предприятия;

· разработка финансовой программы развития хозяйствующего субъекта;

· разработка инвестиционной политики;

· определение кредитной политики;

· установление смет расходов денежных средств для всех подразделений предприятия;

· разработка валютной политики н обеспечение валютной деятельности;

· финансовое планирование, участие в составлении бизнес-планов;

· осуществление расчетов с поставщиками, покупателями, подрядчиками, банком, бюджетом;

· обеспечение страхования от финансовых рисков;

· проведение залоговых, трастовых, лизинговых и других операций;

· анализ финансово-хозяйственной и внешнеэкономической деятельности;

· ведение финансового учета, составление бухгалтерского баланса н других финансовых документов.

Финансовый отдел – самостоятельное структурное подразделение ООО» Финист-Мыловар». Финансовый отдел состоит из 3-х сотрудников. Во главе финансового отдела (далее ФО) стоит Финансовый Директор (далее ФД), который распределяет обязанности между работниками и координирует работу всего ФО. ФД подчиняется непосредственно генеральному директору. Экономист по труду и заработной плате (далее ЭТ) осуществляет учет фонда рабочей силы и фонда заработной платы. Экономист по финансовой работе (далее ЭФ) выполняет расчет себестоимости продукции предприятия и контроль взаиморасчетов предприятия с поставщиками и подрядчиками.

Основными задачами ФО являются:

1) Руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной финансово-хозяйственной деятельности, выявление и использование резервов производства с целью достижения максимальной экономической эффективности.

2) Организация и осуществление комплексного экономического анализа деятельности предприятия, а также участие в разработке мероприятий по эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства.

3) Постоянное совершенствование организации труда и заработной платы, правильного расходования фонда оплаты труда и фонда потребления.

4) Снижение не производственных затрат.

5) Оперативное отслеживание финансовых потоков предприятия.

6) Своевременное уведомление о происходящих процессах высшего руководства.

7) Руководство работой по экономическому планированию на предприятии, направленной на организацию рациональной хозяйственной деятельности в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

8) Подготовка проектов текущих планов подразделениями предприятия по всем видам деятельности в соответствии с заказами потребителей продукции, работ и заключенными договорами, а также обоснований и расчетов к ним.

9) Разработка стратегии предприятия с целью адаптации его хозяйственной деятельности и системы управления к изменяющимся в условиях рынка внешним и внутренним экономическим условиям.

10) Составление среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой деятельности (бизнес-планов) предприятия, согласование и взаимная увязка всех их разделов.

11) Доведение плановых заданий до подразделений предприятия.

12) Разработка прогрессивных плановых технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы с учетом спроса и предложения и с целью обеспечения запланированного объема прибыли, составление нормативных калькуляций продукции и контроль за внесением в них текущих изменений планово-расчетных цен на основные виды сырья, материалов и полуфабрикатов, используемых в производстве, сметной калькуляции товарной продукции.

13) Контроль за выполнением подразделениями предприятия плановых заданий, а также статистический учет по всем производственным и технико-экономическим показателям работы предприятия, подготовка периодической отчетности в установленные сроки, систематизация статистических материалов.

14) Подготовка предложений по конкретным направлениям изучения рынка с цепью определения перспектив развития предприятия, осуществление координации проведения исследований, направленных на повышение эффективности его производственно-хозяйственной деятельности.

15) Осуществление совместно с бухгалтерией методического руководства и организация работы по учету и анализу результатов производственно-хозяйственной деятельности, разработку рациональной учетной документации.

Функции ФО.

1) Организация и общее руководство разработкой текущих (месячных, квартальных) бизнес-планов предприятия в соответствии с прямыми заказами потребителей и материально-техническим обеспечением.

2) Рассмотрение предложений и расчетов других подразделений с финансово-экономической точки зрения.

3) Составление финансовых планов.

4) Осуществление контроля за правильностью применения утвержденных норм расходования сырья и вспомогательных материалов.

5) Выявление и анализ причин потерь рабочего времени, а также разработка предложений по улучшению использования рабочего времени.

6) Изучение эффективности применения действующих систем оплаты труда и разработка предложений по совершенствованию организации заработной работников.

7) Анализ расходования фонда оплаты труда предприятия и структуры заработной платы по подразделениям и отдельным категориям работников.

8) Организация контроля за выполнением подразделениями предприятия плановых заданий, а также статистический учет по всем производственным и технико-экономическим показателям работы предприятия, подготовка периодической отчетности в установленные сроки, систематизация статистических материалов.

Отчетность ФО.

Достижение задач ФО осуществляется по следующему алгоритму:

1) Сбор информации.

2) Сравнение фактических показателей с нормативными.

3) Анализ полученных результатов.

4) Разработка рекомендаций и мероприятий по их совершенствованию, а также контроль за выполнением рекомендаций.

Финансовый отдел разрабатывает следующие формы отчетов:

| № п/п | Исполнитель | Название отчета | Место предоставления | Срок предоставления |

| 1 | ЭТ | Форма №1 – Цены производителей | Статуправление | до 20-го числа, ежемесячно |

| 2 | ЭТ | Форма П1 – Сведения о производстве товаров и услуг | Статуправление | до 4-го числа, ежемесячно |

| 3 | ЭТ | Форма №1 – Предприятия | Статуправление | до 1-го апреля, 1-н раз в год |

| 4 | ЭТ | Форма П4 – Сведения о численности, заработной плате и движении работников | Статуправление | до 15-го числа, ежемесячно |

| 5 | ЭТ | Отчет о выполнении производственных показателей | Ленинская Администрация | до 20-го января, 1-н раз в год |

| 6 | ЭТ | Сведения о численности, заработной плате и движении работников | Ленинская Администрация | до 20-го числа, ежемесячно |

| 7 | ЭТ | Отчет о выполнении производственных показателей | Ленинская Администрация | до 10.04, 10.10, 12.01 |

| 8 | ЭТ | Отчет о выполнении производственных показателей | Комитет пищевой и перерабатывающей промышленности областной Администрации | до 10-го числа, ежемесячно |

| 9 | ЭТ | Отчет о выполнении производственных показателей | Ассоциация предприятий -производителей мыловаренной и масложировой продукции | до 3-го числа, ежемесячно |

| 10 | ЭФ | Планируемые платежи | Председатель совета директоров, Ген. директор, Консультант ген. директора, начальник отдела сбыта, ведущий менеджер отдела маркетинга | до 1000, ежедневно |

| 11 | ЭФ | Выполнение производственной программы | Генеральный директор, 1-й зам. ген. директора | до 1500, ежедневно |

| 12 | ЭФ | Первоочередные платежи | Председатель совета директоров, Ген. директор | до 1000, ежедневно |

| 13 | ЭФ | Финансовый план месячный | Генеральный директор | до 5-го числа, ежемесячно |

| 14 | ЭФ | Себестоимость продукции | Председатель совета директоров, Ген. директор | до 5-го числа, ежемесячно |

| 15 | ЭФ | Финансовый план квартальный | Генеральный директор | 5-го числа, месяца следующего за отчетным кварталом |

Бухгалтерский учет на предприятии ведется в соответствии с Федеральным Законом «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ, Гражданским кодексом РФ, Налоговым кодексом РФ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ от 29,07,98 № 34н и 19), Положением по бухгалтерскому учету (ПБУ 1-19), утвержденным Приказом Минфина РФ №60н от 09.12.1998 г., Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденными Приказом Минфина РФ от 31.10.2000 г. № 94н и положениями, регулирующими порядок учета различных объектов бухучета, а также Учетной политикой предприятия.

Бухгалтерский учет, осуществляется бухгалтерской службой организации, возглавляемой главным бухгалтером.

Бухгалтерский учет ведется по журнально-ордерной форме в электронном виде, используя программу автоматизации бухгалтерского учета (1C Предприятие).

Бухгалтерская отчетность составляется по форме и в объеме, определяемом законодательством. Отчетность сдается в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности.

Похожие работы

... для своего вида деятельности и стремиться с каждым годом совершенствовать организацию торгового процесса, привлечению новых кадров, и эффективно управлять сбытом продукции. 2. Формулировка миссии и общих стратегических целей компании ООО «Финист-Мыловар» определило для себя цепь долгосрочных целей, которые соответствуют и являются миссией компании. Цели предприятия: - увеличивать объемы ...

0 комментариев