Навигация

Пути повышения финансовой устойчивости

71721

знак

19

таблиц

0

изображений

1.8 Пути повышения финансовой устойчивости

Как показано выше, на финансовую устойчивость предприятия непосредственное влияние оказывает ограниченный круг средств — собственный капитал, запасы и затраты, основные и заемные средства. Зная влияние этих средств на финансовую устойчивость, можно наметить ряд стратегий ее повышения.

Сокращение излишков запасов и затрат. Такое сокращение достигается распродажей остатков товаров и готовой продукции, реализацией части незавершенной продукции в качестве запчастей ремонтным и сервисным службам, ликвидацией излишков производственных запасов. Размер снижения уровня запасов и затрат ∆Z зависит от желаемого типа устойчивости. Если необходимо уйти от банкротства и перейти хотя бы в неустойчивое финансовое положение, то следует добиться выполнения третьего условия устойчивости: Es – Z ≥ 0. С учетом уменьшения запасов и затрат на величину AZ это неравенство будет выглядеть следующим образом: Es - (Z-∆Z) ≥ 0, откуда получаем ∆Z ≥ Z - Es. Чтобы обеспечить нормальную устойчивость, потребуется выполнение второго условия устойчивости: Ет – Z ≥ 0. С учетом уменьшения запасов и затрат на величину ∆Z это неравенство будет выглядеть следующим образом: Ет- (Z - ∆Z) ≥ 0. В этом случае объем запасов и затрат надо снизить на величину ∆Z ≥ Z-Eт. Если предприятие некредитоспособно, то оно должно перейти только к абсолютной финансовой устойчивости, так как нормальную устойчивость и неустойчивое финансовое положение ему может обеспечить только наличие заемных средств. Поэтому необходимо выполнение первого условия устойчивости: Ес – Z ≥0. С учетом уменьшения запасов и затрат на величину ∆Z эto неравенство будет выглядеть следующим образом: Ес- (Z- ∆Z) > 0. В этом случае объем запасов и затрат надо снизить на величину ∆Z > Z - Ес. Полученные данные следует сопоставить с возможностями предприятия, принимая во внимание остроту сложившейся ситуации. Но в любом случае необходимо реализовать сверхнормативные запасы и затраты не только для повышения финансовой устойчивости, но и для возвращения этих средств в оборот.

Преимуществом такого способа повышения устойчивости является его простота как в организационном, так и техническом плане. А недостатком может оказаться тот факт, что предприятие не имеет в достаточном количестве быстрореализуемых запасов или у него проблемы с их сбытом.

Использование заемных средств. Если предприятие кредитоспособно, то для ухода от банкротства необходимо выполнение третьего условия устойчивости — за счет краткосрочных кредитов и займов. В этом случае третье неравенство будет выглядеть следующим образом: Es + ∆кt - Z ≥ 0, а для повышения устойчивости необходима дополнительная ссуда в размере ∆kt = Z - Es. Краткосрочные заемные средства могут обеспечить предприятию только неустойчивое финансовое положение, а для обеспечения нормальной устойчивости необходим дополнительный долгосрочный кредит. Его размер можно определить через второе условие устойчивости: Ет+ ∆Кт – Z ≥ 0, откуда ∆Кт= Z- Ет. Привлечение заемных средств в отличие от реализации запасов и затрат ограничено целым рядом условий. Предприятие должно быть кредитоспособным, иметь хорошую кредитную историю, удовлетворительную структуру баланса в части соотношения заемных и собственных средств. Кроме того, кредиты и займы должны быть выгодны для предприятия, а это будет лишь в том случае, если рентабельность всего капитала превысит процентную ставку по кредитам и займам. Оптимальным вариантом было бы получение долгосрочных кредитов и займов под приемлемый процент.

Увеличение собственного капитала. Такая стратегия обеспечивает повышение финансовой устойчивости за счет результирующего прироста собственных оборотных средств. Так как собственные оборотные средства представляют собой разность собственного капитала и основных средств Ес = Ks - F, то изменение собственного капитала ∆KS приводит к изменению собственных оборотных средств на величину ∆ЕС - ∆KS (при условии, что основные средства при этом не изменились). Тогда первое условие финансовой устойчивости предприятия имеет вид Ес + ∆KS - Z ≥ 0, a ∆KS = Z - Ес, при этом обеспечивается абсолютная финансовая устойчивость предприятия. В случае некредитоспособности предприятия или практического отсутствия излишних запасов и затрат (например, у энергокомпании) — это единственный способ повышения финансовой устойчивости.

Недостатком этого способа является длительность и сложность процесса увеличения собственного капитала до необходимого размера. Поэтому наращивание собственного капитала относится, скорее всего, к стратегическим, а не тактическим задачам предприятия. В самом деле, увеличение собственного капитала путем дополнительной эмиссии акций должно быть утверждено на собрании акционеров квалифицированным большинством, должны быть также разработаны и утверждены проспекты эмиссии акций, организовано размещение акций. Получение средств целевого финансирования из бюджетов различного уровня требует от предприятия участия в каких-либо национальных, региональных или местных программах развития.

Комплексный метод повышения финансовой устойчивости. Следует обратить внимание на тот факт, что независимо от используемого способа повышения устойчивости, требуемые суммы для каждого типа устойчивости одни и те же: (Z- Es) для достижения неустойчивого положения, (Z - Ет) для нормальной устойчивости и (Z - Ес) для абсолютной. Следовательно, эти суммы можно получить как результат использования нескольких методов. В общем виде это можно выразить так:

∆Z+ ∆кt + ∆Кт + ∆KS ≥ Z- Es,

∆Z+ ∆Кт+ ∆KS ≥ Z- Ет,

∆Z+ ∆Кs ≥ Z- Еc,

соответственно, для неустойчивого финансового положения, нормальной и абсолютной устойчивости. Комплексный метод повышения финансовой устойчивости предприятия является наиболее оптимальным, так как он суммирует преимущества отдельных способов, рассмотренных выше, а их недостатки при этом купируются или смягчаются.

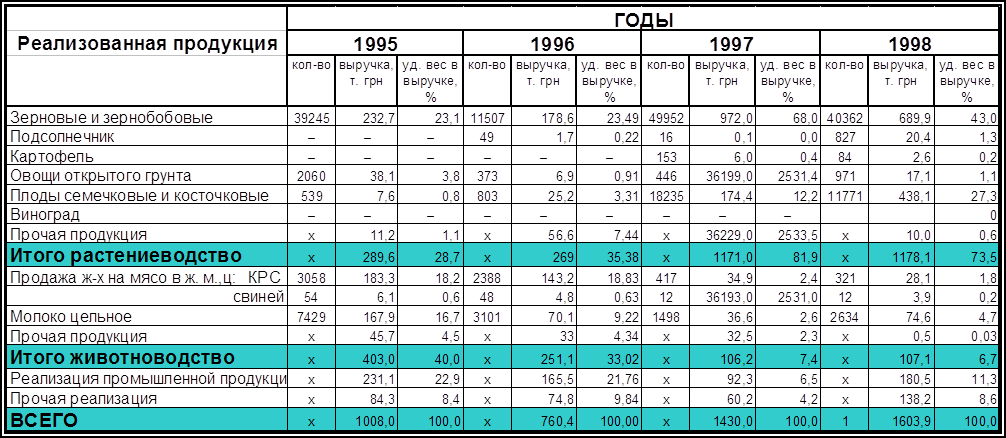

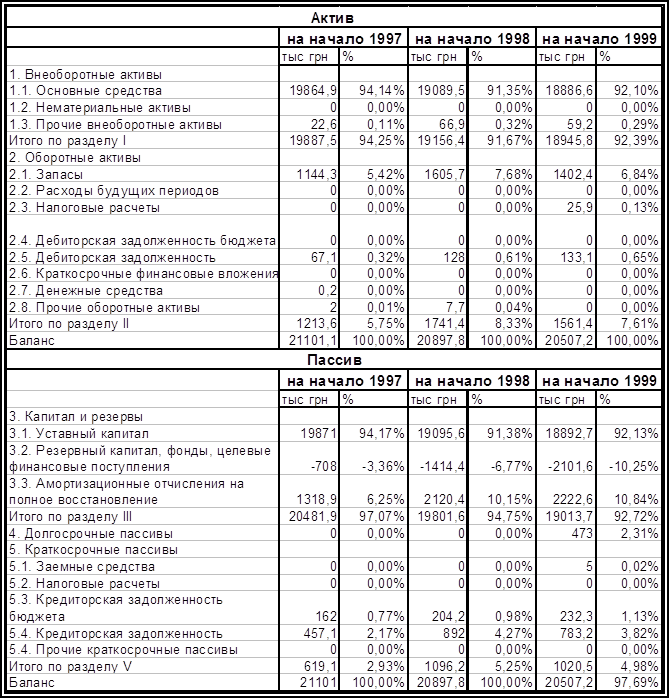

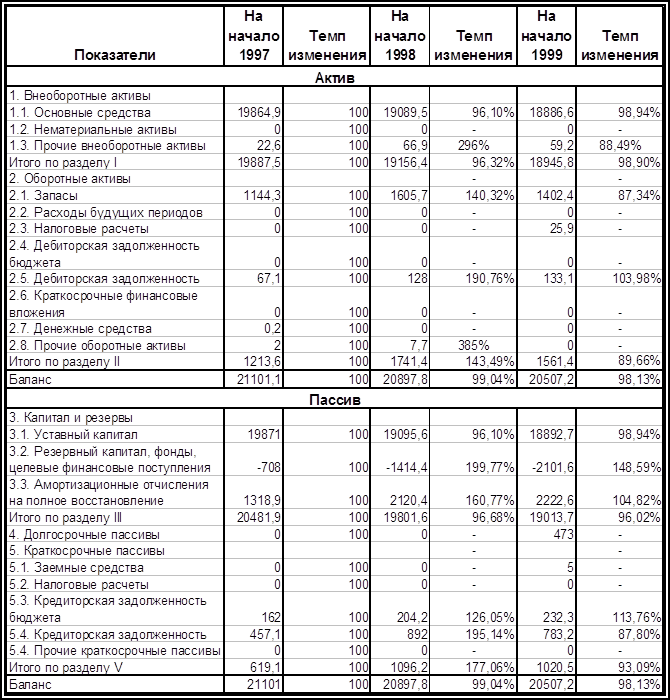

Глава 2. Характеристика предприятия

Похожие работы

... быть одной из основных задач руководства хозяйства на данном этапе, в противном случае ему грозит банкротство. 2. Анализ платежеспособности и финансовой надёжности предприятия. 2.1 Значение и задачи платежеспособности и финансовой надёжности предприятия. Финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов ...

... , качественная и количественная оценка их влияния на финансовую устойчивость предприятия. 3) Принятие управленческих решений с целью повышения финансовой устойчивости и платежеспособности предприятия. Анализ финансовой устойчивости предприятия позволяет ответить на два вопроса: насколько организация является независимой с финансовой точки зрения? и является ли финансовое положение организации ...

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

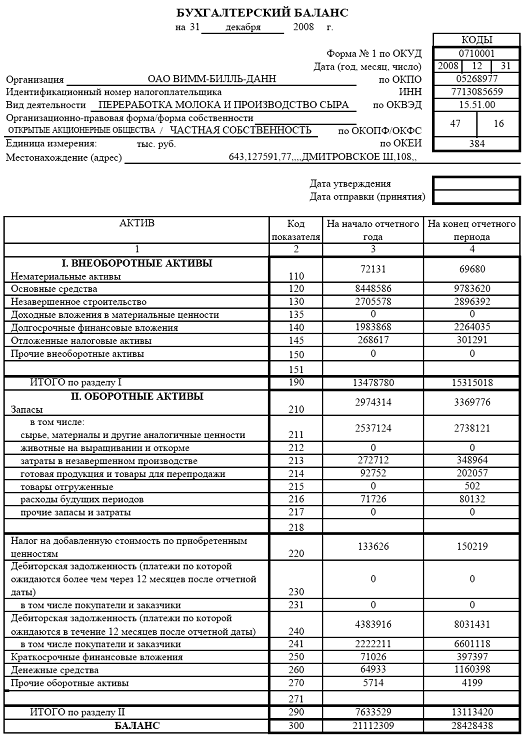

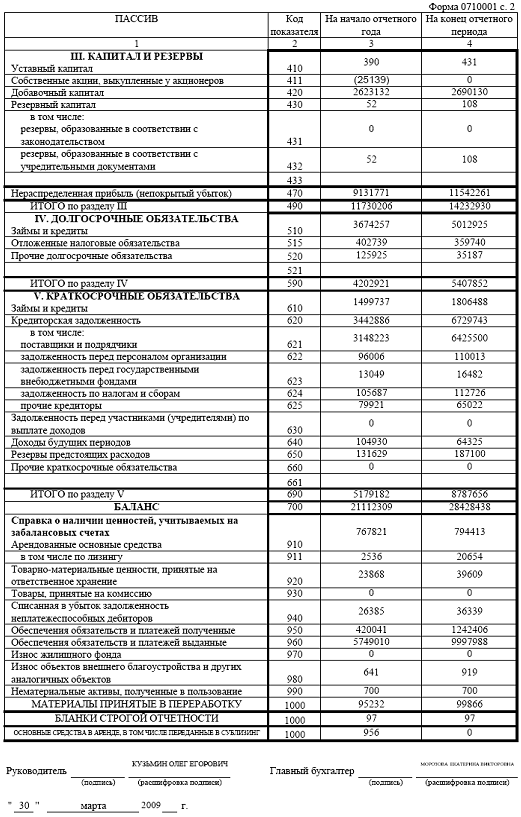

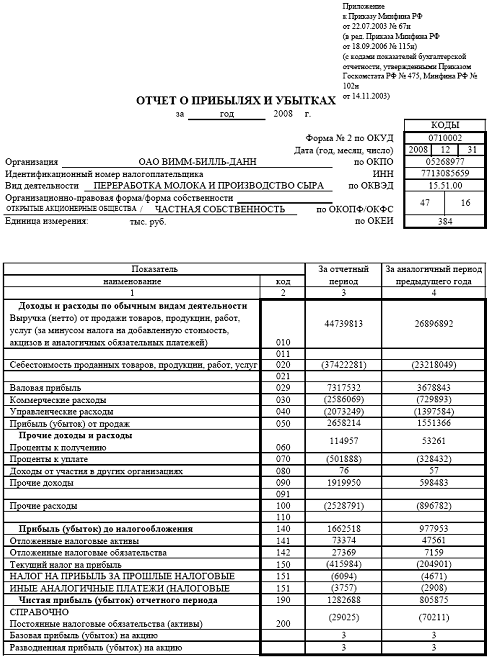

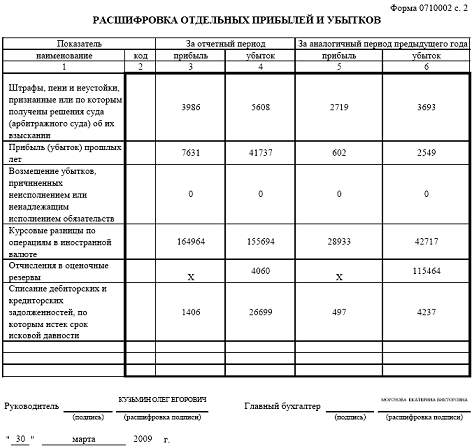

... на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности. II. Анализ финансового состояния предприятия 2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн» Открытое Акционерное Общество «Вимм-Билль-Данн» (прежнее наименование Открытое Акционерное Общество « ...

0 комментариев