Навигация

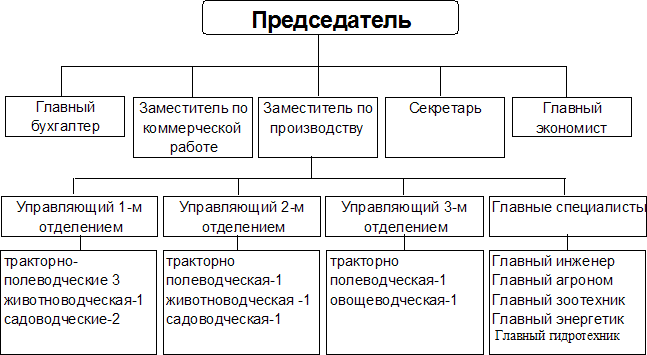

Общая характеристика Гагаринского Райпо

71721

знак

19

таблиц

0

изображений

2.1 Общая характеристика Гагаринского Райпо

Предприятие Гагаринское Райпо расположено в северо-западной части Гагаринского района. Расстояние до областного центра 270 километров, до ближайшей железной дороги 500 метров.

Основное производственное направление – торгово-сбытовое, предприятие имеет 218 населенных пунктов, 60 розничных предприятий.

Гагаринское Райпо (районное потребительское общество), зарегистрированное администрацией г. Гагарина 11 ноября 1973года, находится по адресу: г. Гагарин. ул. Гагарина. дом 8. Гагаринское Райпо является самостоятельным хозяйствующим субъектом, созданным для производства продукции, торговли, выполнения работ и оказания услуг и получения прибыли.

Гагаринское Райпо – юридическое лицо, являющееся некоммерческой организацией имеющей самостоятельный баланс, расчётный и иные счета в банке.

Основной целью Гагаринского Райпо является - удовлетворение потребностей населения в товарах повседневного спроса.

Для выполнения указанной цели общество осуществляет оптовую и розничную торговлю, в том числе создание торговых баз, коммерческих центров, ларьков.

Режим работы административно управленческого аппарата: с 8 до 17 часов. Перерыв с 13 до14 часов. Выходные дни: магазины работают с 8 до 14 часов, а некоторые - по скользящему графику. В зависимости от численности населения для магазинов постановлением утверждаются свои режимы работы два раза в год на весеннее - летние и осеннее - зимние периоды.

Так же имеются две хлебопекарни, которые работают круглосуточно они расположены в посёлках Карманово и Пречистое. Работники выходят на работу в зависимости от графика работы. Таким образом, режим труда и отдыха в Гагаринском Райпо соответствует требованиям Трудового Кодекса РФ.

Привлечение работников от 16 до 18 лет регулируется трудовым законодательством РФ.

Трудовые отношения в обществе регулируются законодательством РФ «О труде», Законом РФ «О потребительской кооперации».

Работники Гагаринского Райпо виновные в нарушении трудового законодательства и иных нормативно-правовых актов, содержащих норма трудового права, привлекаются к дисциплинарной, гражданско-правовой, административной и уголовной ответственности в порядке, установленном Федеральным Законодательством.

Организация осуществляет эффективные меры по созданию условий труда, соответствующих требованию санитарно-жилищных норм и правил. Проводятся качественно все виды инструктажей по технике безопасности. Осуществляются мероприятия направленные на снижение заболеваемости и травматизма, оплачиваются ежегодные медицинские осмотры работников.

В Гагаринском Райпо проводятся следующие виды инструктажей:

1. При приеме на работу - вводный инструктаж проводят со всеми принимаемыми лицами не зависимо от образования опыта работы и занимаемой должности. Вводный инструктаж проводится с временными работниками и учащимися студентами, находящимися на производственном обучении.

2. При допуске к работе и переводе на другую работу или изменении технологического процесса – инструктаж на рабочем месте;

3. Повторный инструктаж - проводят со всеми работниками не зависимо от их квалификации, опыта работы и характера выполнения работ. Данный вид инструктажа проводится не реже 1 раза в полугодии.

4. Целевой инструктаж – проходят работники организации при выполнении разовых работ, при ликвидации последствий аварий, и при производстве работ на которых оформляются допуски к разрешению.

5. Курсовое обучение – комплексное обучение работника технике безопасности.

Запись о проведении каждого вида инструктажа делается в журнале регистраций инструктажа по технике безопасности.

Для отражения своих операций Гагаринское Райпо использует журнально-ордерную форму бухгалтерского учета.

Данное предприятие создано в форме потребительской кооперации. Согласно статье 116 ГКРФ организационно-правовой формой общества является потребительский кооператив, учредителями, которого являются граждане и юридические лица. Потребительское общество создаётся за счёт вступительных и паевых взносов. Пайщиков, учредителей. В потребительском обществе пайщиками могут быть граждане, достигшие 16 лет, а также общества и юридические лица.

В Гагаринском Райпо солидарная субсидиарная ответственность сторон в пределах невнесённой части дополнительного взноса каждого из членов кооператива.

Гагаринское Райпо является потребительским обществом, поэтому управление обществом осуществляется общим собранием потребительского общества, советом и правлением потребительского общества, высшим органом, имеющим исключительную компетенцию. – Это принятие Устава, определение основных направлений деятельности общества, определение размера и порядок кооперативных выплат, размеры паевых взносов, избранных представителей в союз потребительского общества. Утверждение положений о ревизионной комиссии, утверждение годовых программ, годового отчёта и баланса. Определение порядка покрытия убытка, реорганизации и ликвидации общества, исключение пайщиков из общества.

В период между общим собранием управления в потребительском обществе осуществляется совет, который является потребительской организацией.

Высший орган потребительского общества так же обладает исключительной компетенцией - это приём пайщиков в общество, ведение организационной работы с пайщиками, создание кооператива, участков, органов, выполнение наказов пайщиков, проведение собрания назначенных прав, назначение правления.

Исполнение органов потребительского общества является правление. Компетенция правления определяет положение, которое свидетельствует о том, что правление несёт ответственность за хозяйственную деятельность предприятия.

Контроль за соблюдением устава общества, его финансовой и хозяйственной деятельности осуществляет ревизионная комиссия.

Учредительным документом гагаринского Райпо является устав, утвержденный общим собранием потребительского общества, протокол №1 от 25 марта 1998 года.

Он включает следующие статьи:

1. Общие положения.

2. Цели и предмет деятельности общества.

3. Пайщики в обществе.

4. Правомочия потребительского общества.

5. Основа экономической деятельности.

6. Структура организации управления и контроля общества.

7. Правомочия кооперативного участка общества.

8. Общее собрание уполномоченного общества.

9. Совет потребительского общества.

10. Правление обществом.

11. Органы контроля.

12. Учёт и отчётность, документы общества.

13. Трудовые отношения.

14. Реорганизация и ликвидация общества.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества – директором.

Удобное расположение Гагаринского Райпо и обширная сеть рознично-торговых предприятий свидетельствует об эффективной деятельности данного предприятия.

2.2 Оценка технологии производства основных видов продукции Гагаринского Райпо

Технология производства хлебобулочных изделий

1. Закупка сырья у сторонних поставщиков (ЗАО «Ясная поляна)

2. Подготовка сырья:

- просеивание муки - мукопросеиватель

- магнитная очистка – удаление магнитами мелкой железной стружки

3. Замес теста – осуществляется тестомесильными аппаратами.

4. Обогащение хлебобулочных изделий дрожжами – используют сухие (инстантные) дрожжи.

5. Замес теста – замешивают тесто тестомесильные машины. Целью замеса теста является получение однородной массы с необходимой структурой и физическими свойствами, которые обеспечивают его рациональное деление, формование, расстойку, выпечку и высокое качество готовых изделий.

6. Брожение теста при температуре 28-300. В процессе брожения тесто один или два раза обминают (перебивают). При этом удаляется углекислый газ, тесто обогащается кислородом воздуха, необходимым для жизнедеятельности микроорганизмов.

7. Разделка теста - деление теста на куски производится в тестоделительных машинах.

8. Расстойка. Расстойка сформованного теста проводится перед посадкой его в печь. При расстойке продолжается брожение теста, разрыхление его углекислым газом, в результате чего улучшаются физические свойства тестовой заготовки.

9. Выпечка – выпекание происходит в специальных печах.

Т.к. Гагаринское Райпо имеет две пекарни все процессы производства хлебобулочных изделий оно осуществляет на своем производстве.

2.3 Оценка основных финансовых показателей Гагаринского Райпо

Результаты работы Гагаринского Райпо

| № | Показатели | 2008г. | 2009г. |

| 1 | Товарооборот по всем отраслям. тыс. руб. | 57943 | 96441 |

| 2 | Валовой доход, тыс. руб. | 13640 | 24418 |

| 3 | Прибыль от реализации продукции, тыс. руб. | 1876 | 2642 |

Вывод: в 2009 году прибыль от реализации продукции увеличилась на 125,6% на 678 тыс. руб., по сравнению с данными 2008года, что вызвано увеличением в 2009 году валового дохода на 115,1% или на 3691 тыс. руб., а так же увеличением стоимости товарной продукции на 104,4% или на 4295 тыс. руб. по сравнению с данными 2008 года. Рост этих показателей свидетельствует о стабильной коммерческой деятельности организации.

Потребность Гагаринского Райпо в материально-технических средствах 2009г.

| № п/п | Вид материально-технических средств | план | факт | Отклонение +/- |

| 1. | Здания | 23637 | 23748 | +111 |

| 2. | Сооружения (склады) | 152 | 243 | + 91 |

| 3. | Оборудование и машины | 4553 | 4164 | -411 |

Вывод: Фактически зданий и сооружений больше, чем по плану, значит, потребность удовлетворена; но фактически оборудования и машин меньше, чем по - плану, значит, предприятие испытывает недостаток в машинах и оборудованиях.

Оценка потребности предприятия в материальных оборотных средствах

| № п/п | Виды материальных оборотных средств | План | Факт | Отклонение (+,−) |

| 1 | Запасы | 23941 | 35883 | +11942 |

| В т.ч. сырьё, материалы и пр. | 4100 | 4159 | +59 | |

| 2 | Затраты в незавершенном производстве | 4 | 10 | +6 |

| 3 | Товарная продукция и товары для перепродажи | 16500 | 19934 | +3434 |

| 4 | Расходы будущих периодов | 3337 | 2399 | -938 |

| 5 | Дебиторская задолженность | 1286 | 1356 | +70 |

| 6 | Денежные средства | 1245 | 1012 | -233 |

| 7 | Всего оборотных средств | 27235 | 34674 | +7439 |

Вывод: в 2009 году предприятие достаточно хорошо обеспечено материальными оборотными средствами, не смотря на то, что расходы будущих периодов уменьшилось на 938 тыс. руб., но запасы оказались больше на 11942 тыс. руб., затраты в незавершенном производстве на 6 тыс. руб., товарная продукция и товары для перепродажи на 3434 тыс. руб., дебиторская задолженность на 70 тыс. руб., денежные средства на 7439 тыс. руб. В общем, сумма оборотных средств оказалась больше на 7439 тыс. руб.

Размер и структура торговой продукции Гагаринского Райпо.

| № п/п | Наименование продукции | Размер денежной выручки, тыс. руб. | Структура денежной выручки, в % к итогу | ||

| 2008г. | 2009г. | 2008г. | 2009г. | ||

| 1. | Хлеб и хлебобулочные изделия | 9847,1 | 10245,9 | 12,6 | 10,6 |

| 2. | Кондитерские изделия | 367,6 | 558,4 | 0,5 | 0,6 |

| 3. | Макаронные изделия | 491,2 | 1444,5 | 0,6 | 1,5 |

| 4. | Колбасные изделия | 356,8 | 454,2 | 0,5 | 0,5 |

| 5. | Безалкогольные напитки | 68,4 | 150,9 | 0,1 | 0,2 |

| 6. | Рыба солёная | 730,6 | 743,1 | 0,9 | 0,7 |

| 7. | Товары сторонних организаций | 66216,3 | 82844 | 84,8 | 85,9 |

| 8. | В целом по организации | 78078 | 96441 | 100,0 | 100,0 |

| 9. | Коэффициент специализации | - | - | 0,689 | 0,682 |

Я определял коэффициент специализации, рассчитал коэффициент специализации по формуле:

Н— порядковый номер продукции в ранжированном ряду (по убыванию).

2008г.

100

![]() Кс ==

Кс ==

84,8x(2x1-1)+12,6x(2x2-1)+0,9x(2x3-1)+0,6x(2x4-1)+0,5 x (2x5-1)+0,5x(2x6-1)+0,1x (2x7-1)

= 0,689

2009г.

100

![]() Кс = =

Кс = =

85,9х(2x1-1)+10,6x(2x2-1)+1,5x(2x3-1)+0,7x(2x-1)+0,6x(2x5-1)+0,5x(2x6-1)+0,2x (2x7-1)

= 0,682

Вывод: Наибольший удельный вес 85,9% в структуре товарной продукции занимает реализация товаров сторонних организаций, значит основным видом деятельности является - сбытовая. При этом в течение анализируемого периода этот удельный вес увеличился на 1,1%. А согласно значениям коэффициентов специализации следует, что Гагаринское Райпо имеет высокий уровень специализации.

Затраты на реализацию продукции в Гагаринском Райпо

| № п/п | Вид продукции, работ, услуг | Производственная себестоимость | Затраты на реализацию ед. продукции | ||

| 2008/2007г. | 2009г. | 2008г. | 2009г. | ||

| 1. | Промышленная деятельность | 11108 | 12674 | 11863 | 13567 |

| 2. | Хлеб и хлебобулочные изделия | 9227 | 9473 | 9845 | 10246 |

| 3. | Колбасная продукция | 384 | 482 | 387 | 484 |

| 4. | Кондитерские изделия | 347 | 555 | 368 | 558 |

| 5. | Прочие | 1180 | 2184 | 1290 | 2309 |

Затраты на реализацию продукции рассчитываются по формуле:

Полная себестоимость

![]() Зед =

Зед =

Объем реализованной продукции

Вывод: затраты на реализацию единицы продукции по всем видам продукции, работ и услуг увеличилась, т.к. затраты на производство продукции возрастают с увеличением объемов выпущенной продукции, себестоимость продукции напрямую связана с покупкой и доставкой сырья, их ценой, затратами на приобретения оборудования, текущий ремонт, заработными платами рабочих и служащих, финансированием за счет прибыли предприятия, его рентабельности по видам выпущенной продукции.

Уровень цен на реализованную продукцию в Гагаринском Райпо

| № п/п | Виды реализованной продукции | Цена за ед. продукции | В том числе по каналам реализации | |

| 2008г. | 2009г. | |||

| 1. | Хлеб | 9.14 | 11.90 | В собственные магазины, в рознично сбытовую сеть |

| 2. | Кондитерские изделия | 23 | 36.30 | |

| 3. | Колбасные изделия | 85 | 92 | |

Вывод: уровень цен на данную продукцию в 2009 году увеличился. В 2009 году цена на хлеб увеличилась на 2.76 руб., на кондитерские изделии цена увеличилась на 13.3 руб., на колбасные изделия цена увеличилась на 7 руб. Это связано в связи с увеличением цен на основное сырье для получения продукции

Размер Гагаринского Райпо

| № п/п | Показатели | 2007г. | 2009г. | 2009г. к 2007г. | |

| тыс. руб. | % | ||||

| 1 | 2 | 3 | 5 | 6=(5-3) | 7=(5/3)х100 |

| 1 | Стоимость валовой продукции, тыс. руб. | 10217 | 11861 | +1644 | 116,0 |

| 2 | Стоимость реализованной продукции, тыс. руб. | 57943 | 96441 | +38498 | 166,4 |

| 3 | Среднегодовая стоимость основных средств, тыс. руб. | 27131 | 31740 | +4609 | 116,9 |

| 4 | Среднегодовая численность работников, человек. | 280 | 287 | +7 | 102,5 |

| 5 | Наличие энергетических мощностей, л.сил | 18019 | 18118 | +99 | 100,5 |

| 6 | Площадь производственных помещений, м.2 | 1701,9 | 1701,9 | - | - |

| 7 | Площадь торговых помещений, м.2 | 3450 | 3367 | -83 | 97,5 |

| 8 | Среднегодовая стоимость оборотных средств, тыс. руб. | 6834 | 11089 | +4255 | 162,2 |

Вывод: в 2009 году стоимость валовой продукции оказалась выше на 16% или 1644 тысячи рублей. Стоимость товарной продукции увеличилась в 2009 году на 64,4% или на 38498 тысяч рублей. За анализируемый период среднегодовая стоимость основных средств производства выросла на 16,9% или на 4609 тысяч рублей. А среднегодовая стоимость оборотных средств выросла на 62,2%, или на 4255 тысяч рублей. Также произошло увеличение среднегодовой численности работников на 7 человек, или 2,5%.

В 2009 году энергетических мощностей оказалось больше на 0,5% или на 99 лошадиных сил. А площадь торговых помещений уменьшилась на 2,5% или на 83 м.2.

Показатели обеспеченности основными средствами Гагаринского Райпо

| № п/п | Показатели | На 100 м2 производственных помещений | На 1 среднегодового работника. | ||

| 2008г. | 2009г. | 2008г. | 2009г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Основные средства всего, тыс. руб. | 17,197 | 18,649 | 103,059 | 221,184 |

| в т.ч. производственные | - | - | - | - | |

| непроизводственные | - | - | - | - | |

| 2 | Энергетические мощности, лош. сил. | 10,582 | 10,645 | 60,844 | 63,128 |

| использовано электроэнергии на производственные нужды, тыс., кВт, / час. | - | - | - | - | |

Вывод: В 2009 году в расчёте на 100 м2 производственных помещений основных средств производства оказалось больше на 8,4% или на 1452 рубля, а в расчёте на 1 среднегодового работника основных средств производства в 2009 году оказалось больше в 2,1 раз или на 118125 рублей по сравнению сданными 2008 года, что вызвано увеличением среднегодовой стоимости основных средств на 8,4% или на 2471 тысячу рублей.

Увеличение данных показателей свидетельствует о росте вооружённости и обеспеченности организации основными фондами, что способствует более эффективной работе предприятия.

В свою очередь в 2009 году в расчёте на 100 м2 производственных помещений энергетических мощностей оказалось больше на 0,6% или на 63 лош. сил, а в расчёте на 1 среднегодового работника энергетических мощностей оказалось больше на 3,7% или на 2284 л.сил. по сравнению с данными прошлого года.

Глава 3. Анализ финансовой устойчивости и платежеспособности Гагаринского Райпо

Формирование и распределение финансовых результатов Гагаринского Райпо за апрель 2009 года, рублей

| № п/п | Показатели | Данные |

| 1 | 2 | 3 |

| 1 | Выручка от реализации товаров, работ, услуг по всем отраслям | 10073,6 |

| 2 | Себестоимость реализованных товаров, работ, услуг | 72621,7 |

| 3 | Валовая прибыль | 28109 |

| 4 | Коммерческие расходы | 24710 |

| 5 | Управленческие расходы | - |

| 6 | Проценты к получению | - |

| 7 | Прибыль (убыток) от продаж | +3320 |

| 8 | Проценты к уплате | 122 |

| 9 | Доходы от участия в других организациях | - |

| 10 | Прочие операционные доходы | - |

| 11 | Прочие операционные расходы | 234 |

| 12 | Внереализационные доходы | - |

| 13 | Дотации и компенсации бюджета | - |

| 14 | Внереализационные расходы | - |

| 15 | Прибыль (убыток) до налогообложения | +3034 |

| 16 | Налог на прибыль | 284 |

| 17 | Прибыль (убыток) от обычной работы | - |

| 18 | Чрезвычайные доходы | - |

| 19 | Чрезвычайные расходы | - |

| 20 | Чистая прибыль (нераспределённая прибыль) (убыток) отчётного периода. | +1253 |

Вывод: чистая прибыль Гагаринского Райпо за апрель 2009 года составила 1253 рублей формируется в основном за счет реализации товаров и услуг, которых за этот месяц составила 10073,6 рублей, коммерческих расходов – 24710 рублей, остальные факторы на величину прибыли на оказывают большое влияние.

Показатели финансовых результатов деятельности Гагаринского Райпо

| № п/п | Показатель | 2007г. | 2009г. | 2009г. к 2007г. | |

| сумма | % | ||||

| 1 | 2 | 3 | 5 | 6 | 7 |

| 1 | Выручка от реализации (без НДС и акцизов) | 57943 | 96441 | + 38498 | 166,4 |

| 2 | Затраты на производство и реализацию продукции | 44303 | 72023 | + 27720 | 162,5 |

| 3 | Прибыль от реализации продукции | 1876 | 2642 | + 766 | 140,8 |

| 4 | Балансовая прибыль | 1805 | 2104 | + 299 | 116,5 |

| 5 | Чистая прибыль | 692 | 1434 | + 742 | 207,2 |

Выводы: в 2009 году чистая прибыль выросла в 2 раза или на 742 тысячи рублей, по сравнению с 2007 годом, что вызвало за счёт увеличения балансовой прибыли на 16,5% или на 299 тысяч рублей, а также прибыли от реализации, которая за анализируемый период увеличилась на 40,8% или на 766 тысяч рублей

Наиболее мобильной частью оборотных средств являются денежные средства.

Отраслевой состав прибыли от реализации продукции в Гагаринском Райпо

| Вид деятельности | Прибыль, тыс.руб. | Структура в % к итогу | ||

| план | факт | план | факт | |

| Товарооборот по всем отраслям | 97017 | 98863 | 98,3 | 98,1 |

| Общепит | 563,0 | 626,0 | 0,6 | 0,6 |

| Промышленной продукции В т.ч. заготовки | 170 | 171,0 | 0,2 | 0,2 |

| Промышленные предприятия | 554 | 609,0 | 0,6 | 0,6 |

| Прочей продукции, работ, услуг | 425,0 | 467,0 | 0,4 | 0,5 |

| Итого | 98729,0 | 100736 | 100,0 | 100,0 |

Вывод: в 2009 году товарооборот фактически уменьшился на 0,2%. Общепит, реализация промышленной продукции в 2009 году остались неизменными, а реализация прочей продукции, работ и услуг увеличились на 0,1%.

Анализ структуры денежных поступлений в Гагаринском райпо

| № п/п | Виды поступлений денежных средств по текущей деятельности | Абсолютные величины, тыс. руб. | Удельные веса в % к общей сумме поступлений | Отклонение | |||||

| 2008г. | 2009г. | 2008г. | 2009г. | В абсолютных величинах, тыс. руб. | В удельных весах, % | В % к общей величине доходов | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Оплаченная выручка от продажи товаров, работ, услуг | 78078 | 96441 | 100,0 | 100,0 | 18363 | - | 123,5 | |

| 2 | Авансы, полученные от покупателей, заказчиков | - | - | - | - | - | - | - | |

| 3 | Прочие поступления | - | - | - | - | - | - | - | |

| 4 | Итого поступлений денежных средств по текущей деятельности | 78078 | 96441 | 100,0 | 100,0 | 18363 | х | 123,5 | |

Вывод: в Гагаринском Райпо за анализируемый период источником поступления денежных средств является выручка от продажи товаров, работ, услуг, которая в 2009 году увеличилась на 23,5% на 18363 тысячи рублей по сравнению с данными 2008 года.

В таблице 5.3. представлены исходные данные для анализа расходов денежных средств.

Анализ расходов денежных средств в Гагаринском Райпо.

| № п/п | Виды расходов денежных средств по текущей деятельности | Абсолютные величины, тыс. руб. | Удельные веса в % к общей сумме поступлений | Отклонение | |||||

| 2008г. | 2009г. | 2008г. | 2009г. | В абсолютных величинах, тыс. руб. | В удельных весах, % | В % к общей величине доходов | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Денежные средства направленные: | 79576 | 101465 | 100,0 | 100,0 | +21889 | × | +27,5 | ||

| 1 | На оплату приобретённых товаров, работ, услуг | 63922 | 81532 | 80,3 | 80,4 | +17610 | +0,1 | +27,5 | |

| 2 | На оплату труда | 7825 | 10756 | 9,8 | 10,6 | +2931 | +0,8 | +37,4 | |

| 3 | На выплату дивидендов | 24 | 20 | 0,1 | 0,1 | - 4 | - | - 16,6 | |

| 4 | На расчёты по налогам и сборам | 3752 | 4613 | 4,7 | 4,5 | +861 | - 0,2 | +22,9 | |

| 5 | На выдачу подотчётных сумм | 1493 | 1760 | 1,9 | 1,7 | +267 | - 0,2 | +17,8 | |

| 6 | На оплату приобретённого оборудования | 2560 | 2784 | 3,2 | 2,7 | +224 | - 0,5 | +8,7 | |

Вывод: в 2009году расход денежных средств по текущей деятельности увеличился на 27,5% или 21889 тысяч рублей по сравнению с данными 2008 года, что вызвано увеличением всех статей расходов.

В свою очередь в структуре расходов принципиальных изменений не произошло.

Так доля расхода денежных средств на оплату труда в 2009 году увеличилась на 0,8%, а доля направленных денежных средств на оплату товаров, работ, услуг выросла на 0,1%.

Причём удельный вес направленных денежных средств на расчёты по налогам и сборам, а также на выдачу подотчётных сумм оказался ниже на 0,2%. Также за анализируемый период произошло снижение удельного веса на 0,5% направленных денежных средств на оплату машин, оборудования и транспортных средств, по сравнению с данными 2008 года.

Анализ абсолютных показателей финансовой устойчивости

| Показатели, характеризующие источники формирования запасов и затрат. | ||

| Показатели | На начало года | На конец года |

| Наличие собственных оборотных средств | 25938 | 31766 |

| Наличие собственных и долгосрочных заемных источников формирования запасов и затрат | 59559 | 68880 |

| Общая величина основных источников формирования запасов и затрат | 62158 | 68880 |

| Показатели обеспеченности запасов и затрат источниками их формирования. | ||

| Показатели | На начало года | На конец года |

| Излишек (+) или недостаток (-) собственных оборотных средств | 5334 | 7663 |

| Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников формирования запасов и затрат | 38955 | 44777 |

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ОИ) | 41554 | 44777 |

Далее показатели обеспеченности запасов источниками их формирования интегрируются в трехкомпонентный показатель S, характеризующий тип финансовой устойчивости предприятия:

S = { ∆СОС; ∆СД; ∆ОИ},

∆СОС>0; ∆СД>0; ∆ОИ>0

S ={1;1;1}

В зависимости от значения, которое он принимает можно сделать вывод о финансовой устойчивости предприятия:

абсолютная устойчивость, если S ={1;1;1};

Выводы: Гагаринское Райпо имеет абсолютную финансовую устойчивость, т.к. у него отсутствуют неплатежи и причины их возникновения, отсутствуют нарушения внутренней и внешней финансовой дисциплины.

Анализ относительных показателей финансовой устойчивости

| Показатели | На начало года | На конец года | Нормативное значение |

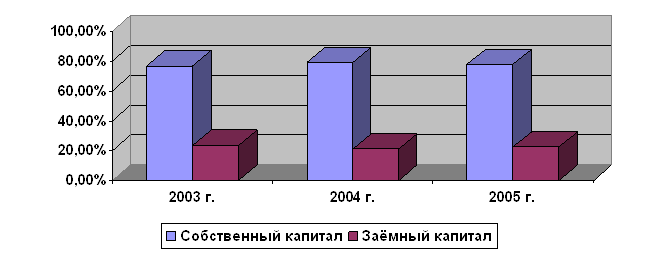

| Коэффициент автономии | 0,53 | 0,56 | >0,5 |

| Коэффициент обеспеченности запасов и затрат | 1,25 | 1,31 | >1 |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | 0,98 | 1,1 | ≥ 1 |

| Коэффициент маневренности собственного капитала | 0,77 | 0,86 | ≥0,5 |

| Коэффициент долгосрочного привлечения заемных средств | 0,03 | 0,07 | |

| Коэффициент финансовой устойчивости (стабильности) | 0,56 | 0,58 | ≥0,6 |

| Индекс постоянного актива | 0,98 | 0,97 | <1 |

| Коэффициент реальной стоимости основных средств | 0,45 | 0,47 | ≥0,5 |

Вывод: значение коэффициента автономии на начало года составлял 0,53, а на конец года 0,56, т.е. увеличился на 0,03, рост этого показателя свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах и говорит о том, что все обязательства предприятия могут быть покрыты его собственными средствами.

Коэффициент обеспеченности запасов и затрат на начало года составил 1,25, а на конец года 1,31, т.е. увеличился на 0,06, а это значит, что материальные запасы и затраты покрыты собственными источниками и не нуждаются в привлечении заемных средств, т.е. сумма собственных оборотных средств превышает сумму запасов и затрат, и предприятие имеет абсолютную финансовую устойчивость.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами на начало года составил 0,98, а на конец года 1,1, т.е. увеличился на 0,03, а это означает, что предприятие за счет собственных оборотных средств полностью обеспечивает свои оборотные активы, и имеет абсолютную финансовую устойчивость.

Коэффициент маневренности собственного капитала на начало года составил 0,77, а на конец года 0,86, значит, увеличился на 0,09, т.е. на 9% выросло количество собственного капитала находящегося в обращении для финансирования текущей деятельности предприятия.

Невысокие значения коэффициента долгосрочного привлечения заемных средств свидетельствует том, что внеоборотные активы на 93% сформированы из собственного капитала и лишь на 7% из долгосрочных заемных средств, т.е. предприятие слабо зависимо от привлеченного капитала.

Значение коэффициента финансовой устойчивости (стабильности) соответствует нормативному значению, а это значит, что 60% активов предприятия финансируется за счет собственного капитала.

Индекс постоянного актива снижается: на начало года его величина составляла 0,98, а на конец 0,97, что свидетельствует о снижении величины внеоборотных активов.

Коэффициент реальной стоимости основных средств на начало года составил 0,45, а на конец 0,47, - увеличился на 0,02, т.е. на конец года общий капитал предприятия на 47% состоит из основных средств.

Оценка платежеспособности предприятия на основе показателей ликвидности

| Показатели | На начало года | На конец года | Нормативное значение |

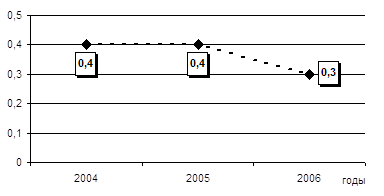

| Коэффициент абсолютной ликвидности | 0,4 | 0,3 | ≥0,2 |

| Коэффициент быстрой (срочной) ликвидности | 0,79 | 0,82 | 0,7-1 |

| Коэффициент текущей ликвидности | 2,1 | 2,2 | ≥2 |

| Коэффициент утраты платежеспособности | 1,1 | >1 | |

Вывод: Гагаринское Райпо – платежеспособное предприятие, т.к. коэффициент абсолютной ликвидности соответствует нормативному значению, а это значит, что все краткосрочные обязательства можно погасить за счет имеющейся денежной наличности. Коэффициент быстрой ликвидности на начало года составил 0,79, на конец года 0,82, т.е. увеличился на 0,03, данное увеличение отражает способность предприятия погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Рост коэффициента текущей ликвидности свидетельствует о превышение оборотных активов над краткосрочными финансовыми обязательствами, что обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности.

Рассчитанный коэффициент утраты платежеспособности, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Анализ ликвидности баланса

| На начало года | На конец года | На начало года | На конец года | ||

| А1 | 22545 | 40012 | П1 | 22535 | 30535 |

| А2 | 2049 | 7160 | П2 | 2599 | 0 |

| А3 | 23941 | 26502 | П3 | 1297 | 2908 |

| А4 | 32817 | 35883 | П4 | 33621 | 37114 |

| На начало года | На конец года | Нормативное значение |

| А1>П1 | А1>П1 | А1≥П1 |

| А2>П2 | А2>П2 | А2≥П2 |

| А3>П3 | А3>П3 | А3≥П3 |

| А4<П4 | А4<П4 | А4≤П4 |

Вывод: характеризуя ликвидность баланса предприятия, можно сказать, что баланс предприятия абсолютно ликвиден, т.к., платежная готовность предприятия остается достаточно высокой, на это указывает то, что значения коэффициентов находятся в соответствии с нормативными. За отчетный период наблюдается увеличение наиболее ликвидных активов для покрытия наиболее срочных обязательств. К концу периода возросла величина быстрореализуемых активов. Медленно реализуемые активы (т.е. в основном запасы и затраты) в течение отчетного периода превышали долгосрочные пассивы.

Вывод

В период финансового кризиса анализ финансового состояния предприятия приобретает особую актуальность. Основными показателями оценки финансового состояния предприятия являются показатели платежеспособности и ликвидности.

Понятия «платежеспособность» и «ликвидность» очень близки. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее, так и будущее состояние расчетов.

Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками, банками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой — платежные обязательства на этот же период (1,5; 10; 15 дней, 1 месяц).

Одной из характеристик стабильного положения и залогом выживаемости предприятия служит его финансовая устойчивость. Она зависит как от стабильности экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Финансовая устойчивость определяется по ряду коэффициентов.

Сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Внешним проявлением ее является платежеспособность предприятия.

Похожие работы

... быть одной из основных задач руководства хозяйства на данном этапе, в противном случае ему грозит банкротство. 2. Анализ платежеспособности и финансовой надёжности предприятия. 2.1 Значение и задачи платежеспособности и финансовой надёжности предприятия. Финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов ...

... , качественная и количественная оценка их влияния на финансовую устойчивость предприятия. 3) Принятие управленческих решений с целью повышения финансовой устойчивости и платежеспособности предприятия. Анализ финансовой устойчивости предприятия позволяет ответить на два вопроса: насколько организация является независимой с финансовой точки зрения? и является ли финансовое положение организации ...

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

... на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности. II. Анализ финансового состояния предприятия 2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн» Открытое Акционерное Общество «Вимм-Билль-Данн» (прежнее наименование Открытое Акционерное Общество « ...

0 комментариев