Навигация

Методы путевого анализа и их применение к системам одновременных уравнений

18404

знака

0

таблиц

0

изображений

Содержание

Введение

Методы путевого анализа и их применение к системам одновременных уравнений

1.Метод Райта путевого анализа

2. Основная теорема путевого анализа

3. Процедура Саймона-Блейлока

Заключение

Список используемой литературы

Введение

Методы корреляций и регрессий создавались как методы описания совместных изменений двух и более переменных. Совместные изменения переменных могут не означать наличия причинных связей между ними. Потребность в причинном объяснении корреляции привела американского генетика С. Райта к созданию метода путевого анализа (1910—1920) как одного из разновидностей структурного моделирования. Путевой анализ основан на изучении всей структуры причинных связей между переменными, т. е. на построении графа связей и изоморфной ему рекурсивной системы уравнений. Его основным положением является то, что оценки стандартизированных коэффициентов рекурсивной системы уравнений, которые интерпретируются как коэффициенты влияния (путевые коэффициенты), рассчитываются на основе коэффициентов парной корреляции. Это позволяет проанализировать структуру корреляционной связи с точки зрения причинности. Каждый коэффициент парной корреляции рассматривается как мера полной связи двух переменных.

Путевой анализ позволяет разложить величину этого коэффициента на четыре компоненты.

Таким образом, путевой анализ С. Райта, так же как и структурные модели, позволил прояснить проблему ложной корреляции, которой занимались многие видные статистики, начиная с К. Пирсона (1857-1936).

Методы путевого анализа и их применение к системам одновременных уравнений

1. Метод Райта путевого анализа

Метод путевого анализа (или путевых коэффициентов) предложен в 20-х гг. XX в. американским генетиком С. Райтом. Сегодня этот метод нашел широкое применение в биометрии построении социологических причинных моделей, но все еще остается мало знакомым экономистам. Основные положения метода сводятся к следующему. Пусть x1, x2, ...., xp — случайные переменные, измеренные в соответствующих единицах. Основным предположением метода является предположение об аддитивности и линейности связей между переменными. (1)

Здесь xui — символ неизмеримого имплицитного фактора ui, действующего на хi, и обозначающего действие на хi всех переменных, не включенных во множество {xj}; gij - некоторые константы; giu — коэффициент влияния xui на xi.

Будем называть xjj-й причиной, а хi — следствием комбинированного действия всех m-причин. Использование линейных зависимостей между всеми переменными делает р-анализ специальным случаем регрессионного анализа, в котором коэффициенты регрессии интерпретируются в терминах причинно-следственных отношений.

Соотношение (1) можно записать также в виде (2)

где xj – среднее значение j-й переменной

Без потери общности можно допустить, что xiu имеет нулевое среднее и единичную дисперсию. В стандартизованной форме уравнение (2) будет иметь вид: (3)

где, Sj – стандартное отклонение j-й переменной.

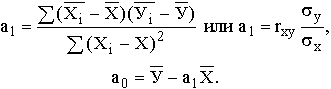

Тогда pij = (sj/si)cij.

Коэффициенты cij являются специальным типом частных коэффициентов регрессии. Коэффициент pij является стандартизованным коэффициентом p-регрессии. Будем называть pij коэффициентом влияния (согласно С. Райту), понимая при этом, что pij есть числовая величина, которая измеряет долю стандартного отклонения i-й эндогенной переменной (следствия) с соответствующим знаком, обусловленную влиянием j-й экзогенной переменной (причины) в том смысле, что если произвести измерение этого влияния при изменении j-й переменной в тех же условиях, что и в данных наблюдениях и при неизменных прочих условиях (включая постоянное воздействие фактора xij), то полученный результат будет равен pij. (4)

В формуле (4) si.12…(j-1)(j+1)…p.u показывает стандартное отклонение i-й переменной с учетом влияния переменных от, 1 до (j-1) и от (j+1) до p при постоянном влиянии фактора u.

Из данного определения следует, что квадрат p-коэффициента показывает, какая часть общей вариации следствия определяется j-й причиной. Эта величина представляет собой коэффициент детерминации: dxij = p2ij.

Относительно имплицитных переменных xui заметим, что фактор xui, представляющий постоянное воздействие на следствие xi переменных, не включенных явным образом в модель, считается некоррелированным ни с другими аналогичными факторами xu, ни с экзогенными переменными (входами или причинами) системы xj.

Входом системы называют переменную xj, при которой ее вариация целиком и полностью определяется фактором xuj, т. е. pjuj= 1, djuj = 1. Входы системы могут быть коррелированы попарно.

Простейшим случаем является модель звена линейной причинной цепи, т. е. детерминации следствия y, всего лишь одной переменной — причиной x. Уравнение этой модели в форме линейной регрессии будет иметь вид (для стандартизованных переменных): (5)

Систему (5) можно представить в виде графа связей (рис.1). Встает вопрос об оценке коэффициентов pyx, pyu2. Коэффициент корреляции случайных переменных x и y как первый смешанный момент нормированных случайных величин определяется соотношением

так как cov(x, x)= 1, cov(x, xu) = 0 по условию о некоррелированности имплицитных факторов. Но, как известно, в данном частном случае ryx=byx, где byx — стандартизованный коэффициент линейной регрессии. Таким образом, p-коэффициент (рyx ) есть стандартизованный регрессионный коэффициент byx, и его оценка методом наименьших квадратов будет являться оценкой эффективности влияния по С. Райту (рис.1 и 2).

Прямая оценка влияний неизмеримых факторов хи невозможна, поэтому ее получают косвенным образом из соотношений для коэффициентов детерминации. В случае модели (5) оценку коэффициента pyu2 , можно получить следующим образом. Соотношение полной детерминации у посредством х и u2 имеет вид: r2yy= p2yx+ p2yu2 = 1,

Откуда pyu2 = √1-p2yx = √1-b2yx = √1-r2yx .

Обобщение рассмотренной модели на случай n-звенной линейной цепи, а также случай к независимых причин xk одного и того же следствия у могут быть проведены индуктивно.

Широко распространена структурная модель системы с коррелированными входами (случай множества взаимодополняющих причин), изображенная на рис.2. Для этой модели основное уравнение системы записывается следующим образом: (6), а корреляция следствия с i-й причиной определяется из соотношения (7)

Соотношение (7) демонстрирует важную особенность коэффициента влияния Райта — он может быть как больше, так и меньше соответствующего коэффициента корреляции по абсолютной величине и не совпадать с ним по знаку.

Значения p-коэффициента заключены в интервале [-∞, ∞]. Положительное значение р- коэффициента указывает на то, что фактор xj влияет на хi,- таким образом, что при изменении xj в одном направлении (допустим, увеличении) признак xi,- изменяется в этом же направлении. Отрицательное значение показывает, что хi, и xj изменяются противоположно. Знак коэффициента влияния получается автоматически в результате решения системы уравнений, связывающей rijи pij . Содержательная интерпретация коэффициентов влияния Райта как показателей интенсивности влияния по дуге графа аналогична интерпретации b-коэффициентов (как показателей сравнительной силы воздействия факторов) в обычных моделях множественной регрессии.

Выражение полной детерминации у посредством множества взаимокоррелированных причин {хj} имеет вид: (8)

Слагаемое называется показателем корреляционной детерминации. Квадрат множественного коэффициента корреляции (коэффициент множественной детерминации):

Таким образом, метод p-коэффициентов позволяет найти наилучшую оценку множественной корреляции R2y*x1…xk.

Подчеркнем, что попарная корреляция входов в модели (8) не структурируется. Между тем эта корреляция может быть как следствием координированного изменения двух различных взаимонезависимых причин — истинной корреляцией, так и ложной — результатом воздействия третьей переменной — общей для этих двух переменных причины.

Пусть на рис.3а изображен граф модели, истинность корреляции входов которой находится под вопросом. Г. Саймон показал, что если корреляция x1 и x2 является ложной в отмеченном смысле, то частный коэффициент корреляции первого порядка rx1x2*z где z — общая для х1 и х2 причина — должен быть равен нулю.

В самом деле, для такой модели (сравните граф на риc.3б с рис.3а) будут справедливы следующие отношения:

Похожие работы

... стал выполнять компьютер, а эконометристу осталась главным образом: постановка задачи, выбор соответствующих моделей и методов её решения, интерпретации результатов.Под системой эконометрических уравнений обычно понимается система одновременных, совместных уравнений. Ее применение имеет ряд сложностей, которые связаны с ошибками спецификации модели. В виду большого числа факторов, влияющих на ...

... информации. Набираемая информация отображается на дисплее, что позволяет контролировать ее правильность. Клавиатура и дисплей АИС должны быть независимыми от других навигационных устройств. Судовыми системами отображения АИС могут быть система отображения электронных карт (ECDIS, ECS, RCDS), РЛС, САРП или дисплей персонального компьютера. АИС и связанные с ней датчики информации питаются от ...

... оплаты в них, и северных надбавок. [7]. С 1 января 2009 г. минимальный размер оплаты труда составляет 4330 руб. 2. Аналитическая часть 2.1 Экономическая характеристика исследуемого предприятия Юргинское государственное грузовое автотранспортное предприятие Кемеровской области, сокращенное наименование Юргинское ГГАТП КО, создано в соответствии с Распоряжением администрации Кемеровской области № ...

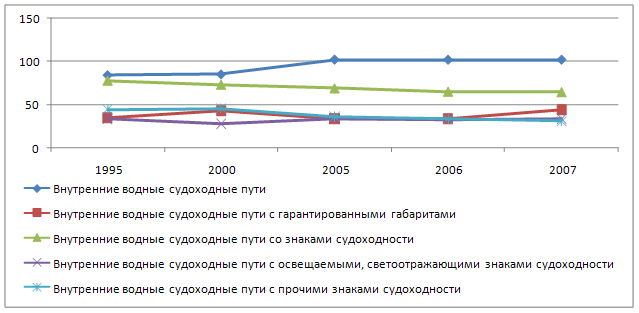

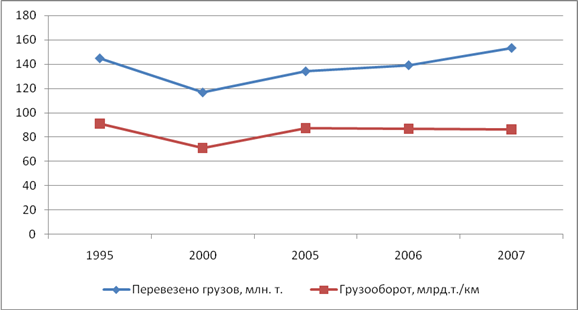

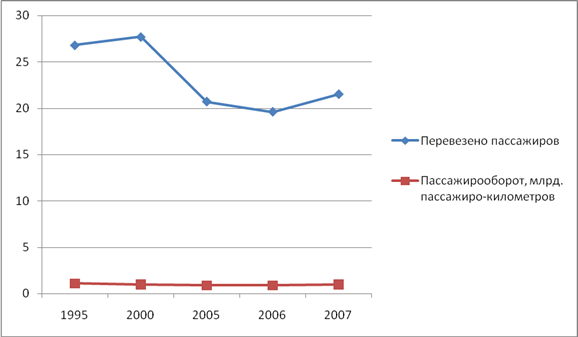

... , а в предыдущие периоды происходило снижение. Таким образом, по результатам проведенного анализа мы видим ухудшение основных показателей деятельности внутреннего водного транспорта в РФ. 2.2 Оценка структуры и динамики структуры экономико-статистических показателей внутреннего водного транспорта Далее проведем анализ структуры и динамики структуры основных показателей развития внутреннего ...

0 комментариев