Навигация

Применение линейного программирования для решения экономических задач (оптимизация прибыли)

34881

знак

6

таблиц

0

изображений

КУРСОВАЯ РАБОТА

по курсу: Экономико-математические методы и модели

на тему: «Применение линейного программирования для решения экономических задач (оптимизация прибыли)»

Тюмень, 2007

СОДЕРЖАНИЕ

Введение 3

1. Теоретико-методическое описание метода линейного программирования 5

2. Области применения и ограничения использования линейного программирования для решения экономических задач 16

3. Оптимизация прибыли с применением метода ЛП 23

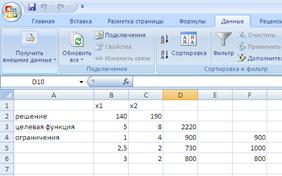

3.1 Постановка задачи и формирование оптимизационной модели 23

3.2 Расчет и анализ результатов оптимизации прибыли 24

Заключение 27

Список литературы 29

Введение

Развитие современного общества характеризуется повышением технического уровня, усложнением организационной структуры производства, углублением общественного разделения труда, предъявлением высоких требований к методам планирования и хозяйственного руководства. В этих условиях только научный подход к руководству экономической жизнью общества позволит обеспечить высокие темпы развития народного хозяйства.

Одним из необходимых условий дальнейшего развития экономической науки является применение точных методов количественного анализа, широкое использование математики. В настоящее время новейшие достижения математики и современной вычислительной техники находят все более широкое применение в экономических исследованиях и планировании. Этому способствует развитие таких разделов математики, как математическое программирование, теория игр, теория массового обслуживания, а также бурное развитие быстродействующей электронно-вычислительной техники. Уже накоплен достаточный опыт постановки и решения экономических задач с помощью математических методов. Особенно успешно развиваются методы оптимального планирования, которые и составляют сущность математического программирования.

Одной из основных становится задача создания единой системы оптимального планирования и управления народным хозяйством на базе широкого применения математических методов и электронно-вычислительной техники в экономике.

Основной целью написания курсовой работы является всесторонний анализ применения линейного программирования для решения экономических задач. Задачами курсовой работы являются:

1. Теоретико-методическое описание метода линейного программирования;

2. Выявление области применения и ограничения использования линейного программирования для решения экономических задач;

3. Оптимизация прибыли с применением метода линейного программирования;

4. Постановка задачи и формирование оптимизационной модели;

5. Расчет и анализ результатов оптимизации прибыли.

1. Теоретико-методическое описание метода линейного программирования

В настоящее время линейное программирование является одним из наиболее употребительных аппаратов математической теории оптимального принятия решений. Для решения задач линейного программирования разработано сложное программное обеспечение, дающее возможность эффективно и надежно решать практические задачи больших объемов. Владение аппаратом линейного программирования необходимо каждому специалисту в области прикладной математики.

Линейное программирование – это наука о методах исследования и отыскания наибольших и наименьших значений линейной функции, на неизвестные которой наложены линейные ограничения. Таким образом, задачи линейного программирования относятся к задачам на условный экстремум функции. По типу решаемых задач методы разделяются на универсальные и специальные. С помощью универсальных методов могут решаться любые задачи линейного программирования (ЗЛП). Специальные методы учитывают особенности модели задачи, ее целевой функции и системы ограничений.

Особенностью задач линейного программирования является то, что экстремума целевая функция достигает на границе области допустимых решений. Классические же методы дифференциального исчисления связаны с нахождением экстремумов функции во внутренней точке области допустимых значений. Отсюда — необходимость разработки новых методов. [3, c.7]

Линейное программирование представляет собой наиболее часто используемый метод оптимизации. К числу задач линейного программирования можно отнести задачи:

1. рационального использования сырья и материалов;

2. задачи оптимального раскроя;

3. оптимизации производственной программы предприятий;

4. оптимального размещения и концентрации производства;

5. составления оптимального плана перевозок, работы транспорта (транспортные задачи);

6. управления производственными запасами;

7. и многие другие, принадлежащие сфере оптимального планирования.

Линейное программирование является одной из основных частей того раздела современной математики, который получил название математического программирования. В общей постановке, задачи этого раздела выглядят следующим образом.

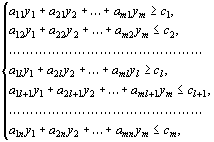

Требуется найти такие неотрицательные ![]() , которые обеспечивают максимум или минимум целевой функции (формула 1.1), которые удовлетворяют системе ограничений (формула 1.2) и не противоречат условиям неотрицательности:

, которые обеспечивают максимум или минимум целевой функции (формула 1.1), которые удовлетворяют системе ограничений (формула 1.2) и не противоречат условиям неотрицательности: ![]() .

.

![]() (1.1)

(1.1)

![]()

![]() (1.2)

(1.2)

… … … … … … … … … …

![]()

В зависимости от вида функции ![]() различают разделы математического программирования: квадратичное программирование, выпуклое программирование, целочисленное программирование и т.д. Линейное программирование характеризуется тем, что функция

различают разделы математического программирования: квадратичное программирование, выпуклое программирование, целочисленное программирование и т.д. Линейное программирование характеризуется тем, что функция ![]() является линейной функцией переменных

является линейной функцией переменных ![]() . [1 c.11-12]

. [1 c.11-12]

Формы задач линейного программирования:

1. стандартная;

1.1 первая стандартная форма (формула 1.3);

1.2 вторая стандартная форма (формула 1.4);

2. каноническая (формула 1.5).

![]()

![]()

![]() (1.3)

(1.3)

… … … … … … … … … …

![]()

![]() .

.

![]()

![]()

![]() (1.4)

(1.4)

… … … … … … … … … …

![]()

![]() .

.

![]()

![]()

![]() (1.5)

(1.5)

… … … … … … … … …

![]()

![]() .

.

Задачу на минимум (формула 1.6) можно решать как задачу на максимум. Достаточно знаки целевой функции поменять на противоположные (формула 1.7). В результате необходимо знак целевой функции поменять на противоположный.

![]() (1.6)

(1.6)

![]() (1.7)

(1.7)

Аналогично можно сменить знак неравенства меньше или равно (формула 1.8) на больше или равно (формула 1.9).

![]() (1.8)

(1.8)

![]() (1.9)

(1.9)

Целевая функция задачи линейного программирования достигает своего экстремума (минимума или максимума) в вершине допустимой области. Если целевая функция достигает экстремального значения более чем на одной вершине, то она достигает того же значения в любой точке, являющейся выпуклой комбинацией этих вершин (альтернативный оптимум).

Эта теорема имеет важнейшие значение, так как она указывает путь решения задачи линейного программирования. Совсем не надо перебирать все точки допустимой области. Достаточно перебрать вершины допустимой области, а ведь их конечное число. Кроме того, не нужно перебирать все вершины, можно этот перебор существенно сократить.

Любой набор чисел ![]() , удовлетворяющий ограничениям задачи, называют планом, а множество всех планов допустимой областью. Тот план, который доставляет экстремум (минимум или максимум) целевой функции, называют оптимальным планом или просто решением задачи линейного программирования. [3 c.7-8]

, удовлетворяющий ограничениям задачи, называют планом, а множество всех планов допустимой областью. Тот план, который доставляет экстремум (минимум или максимум) целевой функции, называют оптимальным планом или просто решением задачи линейного программирования. [3 c.7-8]

Задачи линейного программирования решаются несколькими методами:

1. графический метод;

2. симплексный метод;

3. двойственность в ЛП;

4.двойственный симплексный метод.

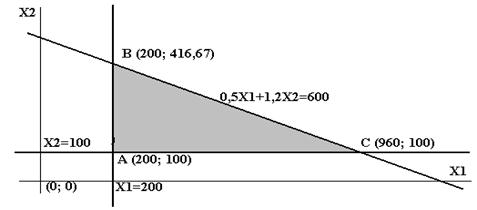

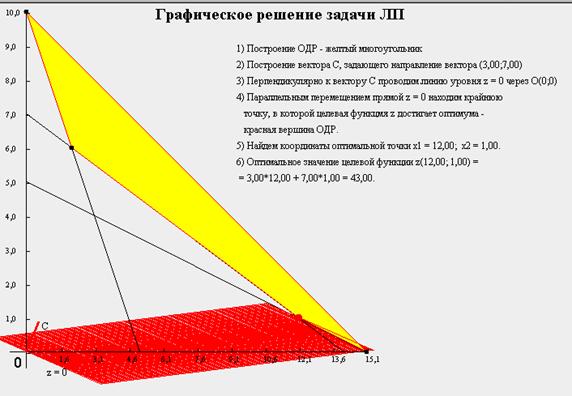

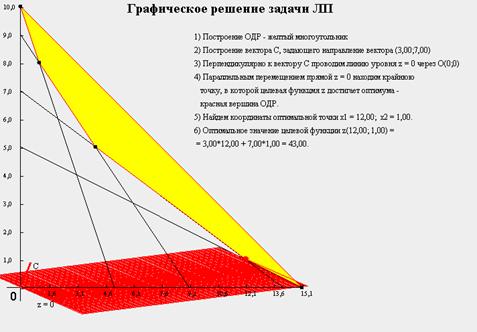

Задачи линейного программирования с двумя переменными всегда можно решить графически. Однако уже в трехмерном пространстве такое решение усложняется, а в пространствах, размерность которых больше трех, графическое решение невозможно.

Графический метод довольно прост и нагляден. Он основан на геометрическом представлении допустимых решений задачи. Каждое из неравенств задачи ЛП определяет на координатной плоскости ![]() некоторую полуплоскость, а система неравенств в целом – пересечение соответствующих плоскостей. Множество точек пересечения данных полуплоскостей называется областью допустимых решений (ОДР). ОДР всегда представляет собой выпуклую фигуру, т.е. обладающую следующим свойством: если две точки А и В принадлежат этой фигуре, то и весь отрезок АВ принадлежит ей. ОДР графически может быть представлен выпуклым многоугольником, неограниченным выпуклой многоугольной областью, отрезком, лучом и т.д. В случае несовместности системы ограничений задачи ОДР является пустым множеством.

некоторую полуплоскость, а система неравенств в целом – пересечение соответствующих плоскостей. Множество точек пересечения данных полуплоскостей называется областью допустимых решений (ОДР). ОДР всегда представляет собой выпуклую фигуру, т.е. обладающую следующим свойством: если две точки А и В принадлежат этой фигуре, то и весь отрезок АВ принадлежит ей. ОДР графически может быть представлен выпуклым многоугольником, неограниченным выпуклой многоугольной областью, отрезком, лучом и т.д. В случае несовместности системы ограничений задачи ОДР является пустым множеством.

При поиске оптимального решения задач линейного программирования возможны следующие ситуации: существует единственное решение задачи, существует бесконечное множество решений (альтернативный оптимум); ЦФ не ограничена; область допустимых решений– единственная точка; задача не имеет решений. [3 c.55-57]

Любая задача линейного программирования, независимо от вида записи, может быть приведена к стандартной и канонической форме и решена симплексным методом, который в определенном смысле является универсальным методом ЛП. Алгоритм симплекс-метода носит итерационный характер.

Симплекс-метод позволяет переходить от одного допустимого базисного решения к другому, причем так, что значения целевой функции непрерывно возрастают. Алгоритмы симплекс-метода позволяют также установить, является ли задача ЛП разрешимой.

Переход от одного базиса к другому позволяет находить решения почти всех задач ЛП. Определив все крайние точки, можно вычислить значения целевой функции и найти оптимальное решение. Однако для больших значений m и n это практически невозможно. [1 c.15]

Алгоритм решения задачи ЛП табличным симплексом-методом состоит из следующих этапов:

1. рассчитывают и заполняют начальную симплекс-таблицу с допустимым единичным базисом, включая индексную строку.

2. находят разрешающий столбец;

3. находят разрешающую строку;

4. рассчитывают методом Жордано-Гаусса все параметры матрицы;

5. анализируют полученные данные в индексной строке.

Таблицы симплекс-метода необходимо строить до тех пор, пока не будет получен оптимальный план. План будет считаться оптимальным, если в последней индексной строке симплекс-таблицы будут только нули и положительные числа. [1 c.20-22]

При построении симплексного метода предполагалось, что все опорные планы невырожденные, что обеспечивало получение оптимального плана за конечное количество шагов. В случае вырожденного плана вычисления производят аналогично, но в этом случае возможен возврат к старому базису, что приводи к так называемому зацикливанию.

Метод искусственного базиса применяется при наличии в ограничении знаков “равно”, “больше либо равно”, “меньше либо равно” и является модификацией табличного метода. Решение системы производится путём ввода искусственных переменных со знаком, зависящим от типа оптимума, т.е. для исключения из базиса этих переменных последние вводятся в целевую функцию с большими отрицательными коэффициентами m, а в задачи минимизации - с положительными m. Таким образом, из исходной получается новая m - задача.

Если в оптимальном решении m - задачи нет искусственных переменных, это решение есть оптимальное решение исходной задачи. Если же в оптимальном решении m - задачи хоть одна из искусственных переменных будет отлична от нуля, то система ограничений исходной задачи несовместна и исходная задача неразрешима.

В основу модифицированного симплекс – метода положены такие особенности линейной алгебры, которые позволяют в ходе решения задачи работать с частью матрицы ограничений. Иногда метод называют методом обратной матрицы.

В процессе работы алгоритма происходит спонтанное обращение матрицы ограничений по частям, соответствующим текущим базисным векторам. Указанная способность делает весьма привлекательной машинную реализацию вычислений вследствие экономии памяти под промежуточные переменные и значительного сокращения времени счёта. Хорош для ситуаций, когда число переменных n значительно превышает число ограничений m.

В целом, метод отражает традиционные черты общего подхода к решению задач линейного программирования, включающего в себя канонизацию условий задачи, расчёт симплекс-разностей, проверку условий оптимальности, принятие решений о коррекции базиса и исключение Жордана-Гаусса.

Особенности заключаются в наличии двух таблиц - основной и вспомогательной, порядке их заполнения и некоторой специфичности расчётных формул.

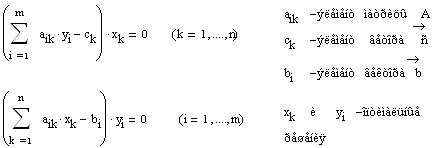

Каждой задаче линейного программирования можно определенным образом сопоставить некоторую другую задачу, называемую двойственной или сопряженной по отношению к исходной или прямой задаче. Сопоставляя формы записи прямой и двойственной задач, можно установить между ними следующие взаимосвязи:

1. если прямая задача является задачей максимизации, то двойственная будет задачей минимизации, и наоборот;

2. коэффициенты целевой функции прямой задачи становятся свободными членами ограничений двойственной задачи;

3. свободные члены ограничений прямой задачи становятся коэффициентами целевой функции двойственной задачи;

4. матрица ограничений двойственной задачи получается путем транспортирования матрицы ограничений прямой задачи;

5. знаки неравенств в ограничениях изменяются на противоположные;

6. число ограничений прямой задачи равно числу переменных двойственной задачи, и наоборот.

Виды математических моделей двойственных задач могут быть представлены в таблице (табл. 1.1).

Таблица 1.1

Виды математических моделей двойственных задач

| Исходная задача | Двойственная задача |

| Несимметричные задачи | |

|

|

|

|

|

|

| Симметричные задачи | |

|

|

|

|

|

|

Таким образом, прежде чем записать двойственную задачу для данной исходной, систему ограничений исходной задачи необходимо привести к соответствующему виду. [3, с.114-115]

Если из пары двойственных задач одна обладает оптимальным планом, то и другая имеет решение, причем для экстремальных значений линейных функций выполняется определенное соотношение (формула 1.10). Если линейная функция одной из задач не ограничена, то другая не имеет решения.

![]() (1.10)

(1.10)

Если прямая (а значит, и двойственная) задача разрешима, то в каждой паре двойственных условий одно является свободным, а другое закрепленным. Любое из условий называется свободным, если оно выполняется как строгое неравенство хотябы для одного оптимального вектора. Условие называется закрепленным, если оно выполняется как равенство для всех оптимальных векторов.

Двойственную задачу выгоднее решать, чем прямую, если в прямой задаче при малом количестве переменных имеется большое количество ограничений. [2, c 70-71]

Симплексный метод позволяет наряду с получением решения прямой задачи получать и решение двойственной задачи. Этот результат и лежит в основе двойственного симплексного метода решения задачи. Суть метода состоит в таком последовательном переборе угловых точек допустимого множества Q0 двойственной задачи, при котором значение целевой функции возрастает, т. е. в применении симплексного метода к решению двойственной задачи. Будем предполагать, что задача невырождена, т. е. каждой угловой точке множества Q0 соответствует квадратная невырожденная система уравнений размерности m, матрицу которую и называют двойственным базисом прямой задачи. Вместе с тем двойственный симплекс–метод можно применять при решении задачи линейного программирования, свободные члены системы уравнений которой могут быть любыми числами (при решении задачи симплексным методом эти числа предполагались неотрицательными).

Отыскание решения задачи двойственным симплекс-методом включает в себя следующие этапы:

1. Находят псевдоплан задачи.

2. Проверяют этот псевдоплан на оптимальность. Если псевдоплан оптимален, то найдено решение задачи. В противном случае либо устанавливают неразрешимость задачи, либо переходят к новому псевдоплану.

3. Выбирают разрешающую строку с помощью определения наибольшего по абсолютной величине отрицательного числа столбца вектора Р0 и разрешающий столбец с помощью нахождения наименьшего по абсолютной величине отношения элементов (m+1)–и строки к соответствующим отрицательным элементам разрешающей строки.

Похожие работы

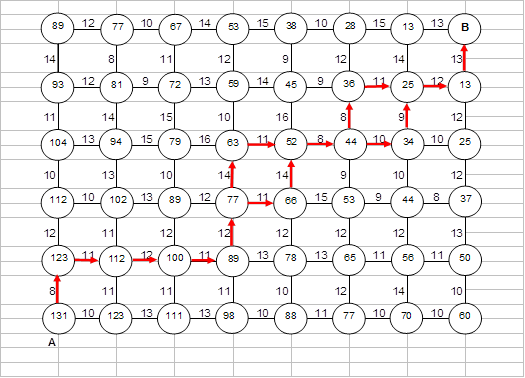

... меньшую стоимость ее строительства от рассматриваемого пункта до пункта В (рис. 2). Рис. 2 Ответ: Минимальные затраты на сооружение участка А – В составят W = 131 ден.ед. Задача №5 Задача оптимального распределения ресурсов. Задание (вариант 67): Предприятие имеет свободных К млрд. руб. средств, которые оно может вложить в пять различных производственных программ. При этом прибыль ...

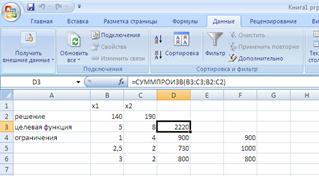

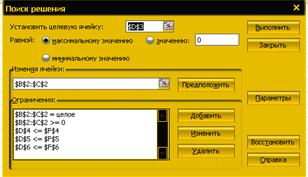

... с помощью двухэтапного метода, совпадает с решением, полученным в среде MS Excel с помощью программной надстройки «Поиск решения». 7. ПРИМЕРЫ ПОСТАНОВОК, ФОРМАЛИЗАЦИИ И РЕШЕНИЯ ПЕРСПЕКТИВНЫХ ОПТИМИЗАЦИОННЫХ УПРАВЛЕНЧЕСКИХ ЗАДАЧ Одним из методов решения задач линейного программирования является графический метод, применяемый для решения тех задач, в которых имеются только две переменные, ...

... планом [23, с.115]. Начиная с 1950-х гг. и по настоящее время математические методы получили широкое распространение в экономических исследованиях. Глава 2. Современный этап развития российского менеджмента 2.1 Особенности развития российского менеджмента в период роста экономики России В ходе реформ в России произошли коренные изменения во всех областях жизни и общества, в том числе и в ...

... переменных, доставляющих экстремум линейной целевой функции при m ограничениях в виде линейных равенств или неравенств. Линейное программирование представляет собой наиболее часто используемый метод оптимизации. К числу задач линейного программирования можно отнести задачи: · рационального использования сырья и материалов; задачи оптимизации раскроя; · оптимизации производственной программы ...

0 комментариев