Навигация

Юго-Восточная группа производителей в России представлена в основном Южно-Корейскими производителями

80591

знак

12

таблиц

9

изображений

2. Юго-Восточная группа производителей в России представлена в основном Южно-Корейскими производителями.

По Западно-Европейским меркам корейскую продукцию следует отнести к «народному» классу, лишь некоторые модели могут претендовать на «средний» класс. Тем не менее, корейская продукция зарекомендовала себя хорошим качеством и надежностью.

Позиции Юго-Восточной группы достаточно сильны на Дальнем Востоке, в Восточной Сибири (в основном дизельные и твердотопливные котлы), на Европейской территории России они пока уступают Западно-Европейским коллегам.

3. Западно-Европейская группа в настоящее время занимает лидирующее положение по импорту бытовых котлов в Россию.

Общее ежегодное производство бытовых котлов в Европе приближается к 5 млн шт. Нетрудно заметить, что лидируют фирмы Германии, Италии, Франции. Сильные позиции у производителей Испании, Бельгии, Австрии, Чехии.

На российском рынке представлены все группы котлов:

– «народный» класс;

– «средний» класс;

– «элитный» класс.

Следует отметить, что большинство фирм выступает в 2‑х планах. Например, Ферроли и Беретта – народный и средний класс; Вайлант и Виссман – средний и элитный класс.

Хотя надо отметить, что котлы «элитного» класса в своей основе мало отличаются от «среднего» класса: более сложная автоматика, включая микропроцессоры, контроллеры и компьютеры и более «стильный» дизайн.

Ряд фирм принимают заказы на разработку индивидуального дизайна котла, включая его формы, цвет, стиль панелей управления.

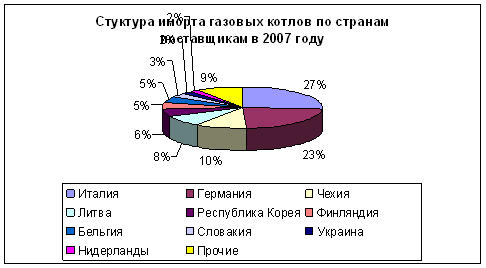

Анализ поставок бытовых газовых котлов по импорту, проведенный на основе таможенной статистики, позволил оценить этот сегмент рынка в 2000 году следующим образом: всего ввезено около 32 тыс. единиц оборудования на общую сумму около 13,5 млн. долларов. Доли стран-поставщиков приведены на рисунке 5.

Однако анализ структуры поставок по происхождению поставляемого оборудования показывает абсолютное доминирование итальянских фирм: на долю последних (LAMETALL, IABER, CALORTECNIKA, FERROLI, RIELO, LAMBORGHINI, MERLONI) приходится в сумме почти две трети объема поставок – существенно больше, чем в структуре поставок по странам отправления. На втором месте производители из Чехии и Словакии (DAKON NOVA, PROTHERM) – их доля в объеме поставок – около 16 %. Немецкие фирмы (BOSCH, BUDERUS, DE DEITRICH, WOLF, VAILLANT) занимают третью позицию. Из числа других известных на российском рынке зарубежных производителей в 2007 году поставки осуществляли BRADFORD (США), KITTURAMI (Корея), SANNEBI (Словения).

Рисунок 5 – Структура импорта газовых котлов по странам-поставщикам в 2007 году

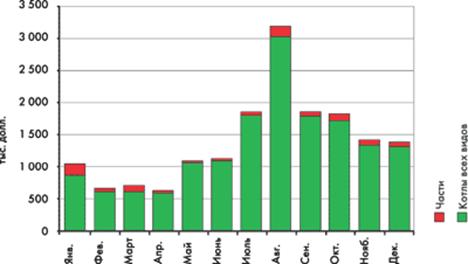

Что касается динамики импортных поставок в течение года, то здесь даже в рамках одного года наблюдается естественная сезонная зависимость – основная масса оборудования ввозится во II–III кварталах года (рисунок 6).

Рисунок 6 – Динамика импорта бытовых газовых котлов в 2007 году в стоимостном выражении

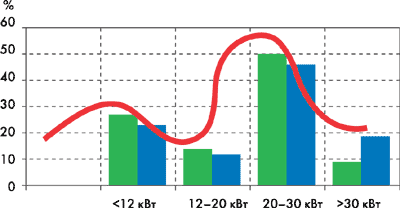

Эти данные основываются на информации, полученной непосредственно от основных производителей, о структуре производства и реализации продукции в 2007 году.

Структура производства котлов по мощности основных игроков на рассматриваемом рынке представлена в таблице 6.

Таблица 6 – Структура производства котлов по мощности

| Производитель, | Мощность, КВт | ||||||

| 10–11 | 16–17 | 20–23 | 29 | 31 | 35 | прочие | |

| ОАО «БКМЗ» | 55 % | 45 % | |||||

| «Ростовгазаппарат» | 22 % | 40 % | 28 % | 10 % | - | ||

| Жуковский МЗ | 30 % | 9 % | 50 % | 10 % | 1 % | ||

| «Конорд» | - | 70 % | 30 % | ||||

| БМЗ «Викма» | 90 % | 5 % | 5 % | ||||

| 80 % | 20 % | ||||||

Для учета влияния на структуру поставок импортной продукции было принято, что в объеме импорта 2/3 (24 тыс. шт.) приходится на агрегаты мощностью свыше 30 кВт.

Поскольку у различных производителей номинальные значения мощности не совпадают, для проведения обобщенного анализа были выделены несколько диапазонов значений этого параметра, границы которых, по мнению экспертов, отражают деление потребительского сектора на различные группы.

С учетом приведенных данных, охватывающих около 80 % объема рынка, распределение спроса на котлы по мощности агрегатов имеет вид, представленный на рисунке 7.

Рисунок 7 – Структура спроса на бытовые газовые котлы по мощности агрегатов

Гистограммы этого рисунка характеризуют распределение с учетом и без учета импорта.

Похожие работы

... связям с очень важными клиентами, или при особых поставках, осуществляя через объединенных независимых поставщиков сбыт продукции средним предприятиям, и через перекупщиков в случае с мелкими разрозненными потребителями" [*3, стр.54]. 1.3. Мероприятия по расширению рынка сбыта Многие отрасли бизнеса возглавляют общепризнанные компании-лидеры, захватившие в свои руки самые большие куски ...

... установки. Для них характерны высокая термическая эффективность, хорошие маневренные и экологические характеристики, высокая надежность и относительно низкая стоимость установленного киловатта. Парогазовые установки, предназначенные для С.-Петербурга, должны быть адаптированы к особенностям работы энергосистемы Ленэнерго. Это существенная неравномерность суточного и недельного потребления ...

... центра для котельных установок. Создание такого центра обусловлено техническим заданием руководства УЖКХ, для того чтобы иметь постоянный контроль за процессом работы котельных установок в режиме реального времени. Диспетчерский центр должен находиться в здании УЖКХ п. Варламово. 3.1 Аппаратная часть В состав аппаратной части входи входят: а. Компьютер б. сетевая карта в. модем ...

... денежной наличности на следующее число и передает в бухгалтерию отрывной лист под расписку в кассовой книге. 2.3 Предложения по повышению эффективности управления коммунальным комплексом ООО «Жилсервис» Повышение эффективности управления является необходимой составляющей успешной деятельности любого предприятия. В настоящее время существует множество способов повышения эффективности ...

0 комментариев