Навигация

3.4 Анализ рынка

Россия относится к странам с высоким уровнем централизации теплоснабжения. Это обусловлено технической политикой Советского Союза. Энергетическое, экологическое и техническое преимущество централизованного теплоснабжения над автономным в условиях подавляющей государственной собственности являлось априорным. Автономное и бытовое теплоснабжение отдельных домов было выведено за рамки энергетики и развивалось по остаточному принципу. Высокое развитие получили теплоэлектроцентрали (ТЭЦ) – предприятия по комплексной выработке электроэнергии и теплоты. Технологически ТЭЦ ориентированы на приоритет электроснабжения, а попутно производимое тепло востребовано в большей степени в холодный период года, а в теплый период года бесполезно сбрасывается в окружающую среду. Гармонизировать режимы производства тепловой и электрической энергии с режимом их потребления удается далеко не всегда. Так, при резерве тепловых мощностей в Москве в 2–3 %, перепроизводство электроэнергии достигает 40 %. Тем не менее, высокий уровень большой энергетики предопределил «технологическую независимость» и даже определенный экспортный потенциал страны, чего нельзя сказать о малой теплоэнергетике. Низкие цены на топливные ресурсы, экономически не обоснованная цена тепловой энергии не способствовали развитию технологий малого котлостроения.

Экологический аспект проблемы только в последние годы начинает переходить в экономическую плоскость. Но даже и сегодня понятие «экологический ущерб» имеет весьма условный финансовый эквивалент, если не считать попытки в 2000 г. продать на Запад квоты на эмиссию в атмосферу вредных продуктов сгорания топлива.

Не стали стимулом развития малого котлостроения и несколько десятков технологически совершенных котельных, завезенных из Германии, Финляндии, Италии в 70–80-х годах в составе закупленных за границей производств.

До настоящего времени миллионы сельских жителей в качестве теплогенераторов используют глиняные или кирпичные печи с коэффициентом энергетической эффективности, не превышающим 30–40 %.

По сравнению с Россией специфика теплоснабжения в странах Европы неоднородна. Италия, Испания, Франция отдают приоритет поквартирному отоплению с настенными газовыми котлами. В Германии, Англии, Бельгии, Австрии, наряду с поквартирными системами теплоснабжения, активно развиваются автономные домовые котельные. Страны Восточной Европы сохранили высокий удельный вес централизованного теплоснабжения. Скандинавские страны, и особенно Дания, сворачивают поквартирное отопление в пользу централизованных автономных источников средней мощности.

Российский рынок котельного оборудования за годы перехода к рыночной экономике претерпел серьезные изменения, которые выразились в следующем:

1. Резко сократилось производство больших котлов на отечественных предприятиях (5 МВт и более).

2. Возрос объем производства отечественных котлов средней мощности (0,25–1 МВт).

3. Появились тенденции к росту производства бытовых газовых котлов (10–40 кВт).

4. Резко возрос импорт котлов во всех классах мощности.

К числу основных факторов, определяющих перспективы развития теплоснабжения в России, следует отнести:

1. Курс на реструктуризацию единой энергетической системы с формированием 3-х уровневой системы предприятий: производители, поставщики и продавцы энергии. Реструктуризация будет сопровождаться переделом собственности в энергетическом комплексе в пользу частного предпринимательства. Ожидается привлечение крупных инвестиций, в основном из-за рубежа. В данном случае реструктуризация затронет «большую энергетику».

2. Жилищно-коммунальная реформа, ориентированная на сокращение и снятие дотаций населению в оплате, в том числе тепловой энергии.

3. Стабильный рост экономики в строительном комплексе.

4. Интеграция в экономику страны передовых теплоэнергетических технологий западных стран.

5. Пересмотр нормативно-правовой базы теплоэнергетики в пользу крупных инвесторов. Лоббирование в федеральных и региональных надзорно-разрешительных органах продукции крупных поставщиков.

6. Приближение внутренних цен на топливно-энергетические ресурсы к мировым. Формирование на внутреннем рынке «дефицита» топливных ресурсов экспортного потенциала, и в первую очередь, природного газа и нефти. Увеличение доли угля и торфа в топливном балансе страны.

В ближайшее время следует ожидать рост доли малой теплоэнергетики: автономных котельных до 5 МВт и бытовых котельных до 100 кВт. Предпосылками такого прогноза являются:

– сдерживание строительства объектов ограниченным ресурсом централизованного теплоснабжения;

– достаточность сравнительно небольших инвестиций в малую теплоэнергетику;

– привлекательность российского рынка малых котлов для иностранных поставщиков; при перепроизводстве малых котлов в Европе и Америке Российские производители в основной массе не составляют им конкуренцию по эффективности, экологии и дизайну;

– заинтересованность крупных поставщиков топливно-энергетических ресурсов в создании собственной энергетической инфраструктуры, как альтернативы энергетическим монополистам. Располагая «лимитами» на поставку газа и легкого жидкого топлива, такие комплексы могут быть заинтересованы в региональной монополизации высокорентабельного технологического сектора малой теплоэнергетики.

Основные области применения бытовых газовых котлов – жилой сектор строительства. Применение котлов малой мощности (до 100 кВт) в промышленных и гражданских зданиях носит фрагментарный характер и практического влияния на формирование рынка этого оборудования не оказывает.

В таблице 7 приведена структура теплоснабжения жилых зданий в 2006–2007 гг. Преобладающим сектором рынка теплоснабжения для бытовых котлов являются коттеджные поселки, индивидуальные коттеджи, сельское строительство, дачи. Применение бытовых газовых котлов в новостройках оценивается примерно в 35–40 тысяч штук в год.

Прирост жилого фонда в стране к концу 2008 года, по данным Государственного комитета статистики, составит 2,9 %. Основная часть продаж бытовых газовых котлов приходится на замену физически и морально устаревшего оборудования, что составляет 160–180 тысяч единиц оборудования в год.

Газовые котлы являются самыми перспективными в спектре бытовых теплоисточников. Примерная структура продаж бытовых котлов по видам топлива на 2009 год приведена в таблице 8.

Базой для роста объемов продаж бытовых газовых котлов является приращение площадей жилых зданий, отапливаемых индивидуальными источниками теплоснабжения.

К рассмотрению принимаются три варианта прогноза развития базы.

Таблица 9 – Варианты развития рынка

| Вариант развития | Объем рынка |

| 1) стабильный ежегодный рост объемов строительства в секторе индивидуального малоэтажного жилья в объеме 3–5 %; | следует ожидать увеличения объемов продаж примерно на 10 тыс. котлов в год и достижения к 2010 г. общего объема продаж в 300 тыс. шт. |

| 2) открытие нового рынка для бытовых котлов – поквартирное отопление многоэтажных жилых зданий с ежегодным приростом в объеме 10 % площадей всех новостроек; | позволит выйти на объем продаж к 2010 г. в 330 тыс. шт., |

| 3) то же, что и второй вариант, но с приростом в 20 %. | позволит выйти на объем продаж к 2010 г. в 360 тыс. шт., |

Общая база площадей зданий, отапливаемых бытовыми газовыми котлами, оценивается в 250–280 млн. м2, что соответствует 2,3–2,5 млн. находящихся в эксплуатации в настоящее время бытовых газовых котлов. Из общего ежегодного объема продаж бытовых газовых котлов в 240000 шт. примерно 35000 шт. идут в новостройки, остальные на замену физически или морально устаревших моделей.

Следует отметить, что в первом варианте строительная база «народного» по российским меркам котла класса АОГВ или КЧМ будет сохраняться стабильной на уровне 85 % общего рынка.

Второй и третий варианты предполагают постепенное повышение доли объемов продаж высокотехнологичных котлов и особенно настенных двухконтурных с герметичной камерой сгорания с 15 до 25 % к 2010 г. по второму варианту и до 32 % по третьему варианту. Таким образом, потребность в высокотехнологичных котлах может возрасти к 2010 г. до 80–110 тыс. шт. в год.

Если говорить о долгосрочных тенденциях и об аналогиях развития теплоснабжения в рыночных условиях Западно-Европейских стран, то можно прогнозировать и в нашей стране увеличение доли автономного теплоснабжения в общем балансе до 25–30 % с примерно равным делением на индивидуальные бытовые котлы и автономные котельные малой мощности (до 3 МВт).

На уровень итальянского рынка автономного индивидуального теплоснабжения бытовыми газовыми котлами с объемом продаж в 1 млн. шт. в год вряд ли Россия выйдет ранее 2020–2030 гг.

Существенные коррективы в структуру рынка бытовых котлов в России может внести организация серийного отечественного производства высокотехнологичных теплогенераторов. На смену металлоемким, с низкими показателями энергоэффективности и экологичности котлам, должны придти отечественные котлы мирового класса, но учитывающие особенности эксплуатации оборудования в России.

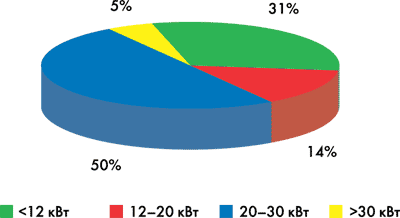

Проведенный анализ структуры спроса позволяет предложить российским производителям следующую оптимальную структуру выпуска, представленную на рисунке 8.

Рисунок 8 – Структура оптимального производства бытовых газовых котлов на ближнесрочную перспективу по мощности агрегатов

Используя подобную структуру производства, предприятие может рассчитывать на высокий уровень продаж, определяемый запросами рынка.

Похожие работы

... связям с очень важными клиентами, или при особых поставках, осуществляя через объединенных независимых поставщиков сбыт продукции средним предприятиям, и через перекупщиков в случае с мелкими разрозненными потребителями" [*3, стр.54]. 1.3. Мероприятия по расширению рынка сбыта Многие отрасли бизнеса возглавляют общепризнанные компании-лидеры, захватившие в свои руки самые большие куски ...

... установки. Для них характерны высокая термическая эффективность, хорошие маневренные и экологические характеристики, высокая надежность и относительно низкая стоимость установленного киловатта. Парогазовые установки, предназначенные для С.-Петербурга, должны быть адаптированы к особенностям работы энергосистемы Ленэнерго. Это существенная неравномерность суточного и недельного потребления ...

... центра для котельных установок. Создание такого центра обусловлено техническим заданием руководства УЖКХ, для того чтобы иметь постоянный контроль за процессом работы котельных установок в режиме реального времени. Диспетчерский центр должен находиться в здании УЖКХ п. Варламово. 3.1 Аппаратная часть В состав аппаратной части входи входят: а. Компьютер б. сетевая карта в. модем ...

... денежной наличности на следующее число и передает в бухгалтерию отрывной лист под расписку в кассовой книге. 2.3 Предложения по повышению эффективности управления коммунальным комплексом ООО «Жилсервис» Повышение эффективности управления является необходимой составляющей успешной деятельности любого предприятия. В настоящее время существует множество способов повышения эффективности ...

0 комментариев