Экономическое содержание закупочной деятельности на предприятии

Формирование системы управления закупками материальных ресурсов

Анализ внутренней среды компании

Анализ внешней среды ОАО «Новосибирская макаронная фабрика»

Анализ системы управления закупками на предприятии

Формирование стратегий развития ОАО «Новосибирская макаронная фабрика»

Внедрение на ОАО «Новосибирская макаронная фабрика» электронной системы снабжения

Оценка эффективности внедрения новой системы управления закупками на предприятии

Навигация

Формирование системы управления закупками материальных ресурсов

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

115230

знаков

25

таблиц

17

изображений

1.2 Формирование системы управления закупками материальных ресурсов

Закупка материальных ресурсов массового спроса является сложным процессом, приводящим как к высоким прибылям, так и к значительным потерям. В этой связи на предприятии обязательным является формирование системы управления закупками материальных ресурсов, включающей методы и формы закупок; отбор поставщиков; стратегии управления запасами продукции и другие.

Перечисленные компоненты являются основой для совершенствования подхода к управлению закупками и снабжением предприятия в конкретных условиях хозяйствования и позволяют повысить эффективность управления потребляемыми ресурсами.

Важнейшим элементом системы снабжения предприятия, определяющим выбор метода закупок товарно-материальных ресурсов является модель управления запасами. Применение моделей управления запасами связано со спецификой отраслевого характера, а также с организационно-техническим уровнем предприятия.

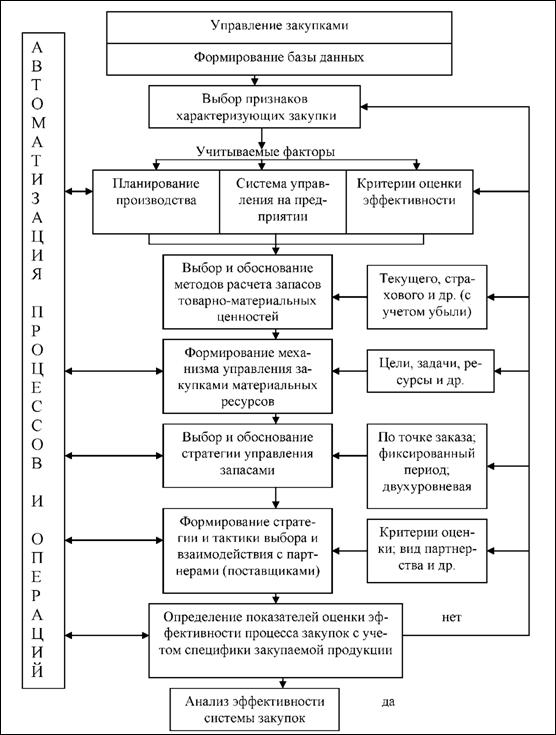

Не менее важным элементом эффективного управления процессом закупок и снабжения является выбор поставщиков материальных ресурсов для производственной деятельности (рис. 1.3).

Рисунок 1.3 – Формирование системы управления закупками материальных ресурсов

Особенности современного бизнеса удорожают и усложняют ведение хозяйственной деятельности, что приводит к отказу предприятия заниматься им полностью самостоятельно. Поэтому, процессу выбора поставщиков должен предшествовать процесс разработки модели определяющей необходимость применения партнерства и различных его вариантов, либо отказ от таковых.

При выборе типа партнерства, следует учитывать факторы, обеспечивающие мотивацию всех партнеров и позволяющие сторонам достичь желаемого результата. Только после определения типа партнерских отношений можно преступать к выбору поставщиков материальных ресурсов. Алгоритм выбора поставщиков включает следующие блоки.

Блок 1. При формировании базы данных следует обратить внимание на сезонный характер спроса некоторых групп товаров, подверженных естественной убыли.

Блок 2. Здесь предусматривается возможность выбора расчетной модели не только с учетом известных модификаций EOQ, но и с учетом ограничений и нелинейностей параметров, например, оптовые и дифференцированные скидки и другие мероприятия.

Блок 3. После выбора модификации модели EOQ определяются зависимости для описания процессов поступления продукции, расхода запаса, дефицита, а также убыли. Естественная убыль может подчиняться не только линейной или экспоненциальной зависимости, но и иметь дискретный характер.

Блок 4. Рассматриваются возможные варианты решения дифференциальных уравнений: аналитические, численные, а также известные пакеты программ для ПЭВМ.

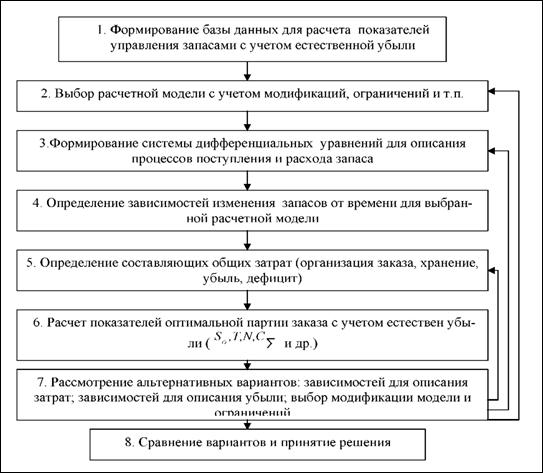

Блок 5. Включает определение составляющих общих затрат (организация заказа, хранение, убыль, дефицит) при различных вариантах их учета (рис. 1.4).

Рисунок 1.4 – Алгоритм расчета показателей оптимальной партии заказа продукции с учетом естественной убыли

Блок 6. Расчет основных показателей модели: оптимальная партия заказа So , число заказов за рассматриваемый период N, периодичность заказов T, минимальные общие затраты и их составляющие, связанные с выполнением основных логистических операций.

Блок 7. Включает формирование альтернативных вариантов. Предпочтительно использовать методы морфологического анализа с целью охвата большинства возможных вариантов подсистем и альтернатив для реализаций подсистем с последующим их ранжированием. Использование принципа обратной связи придает всему алгоритму необходимую цикличность, многовариантность и динамичность, отражает взаимосвязь и взаимовлияние параметров модели.

Блок 8. Сравнение альтернативных вариантов и принятия решений с использованием одного или нескольких критериев (многокритериальная оценка); наиболее целесообразным при решении данной задачи является выбор критерия - минимизации общих логистических издержек.

Представленный алгоритм может быть легко трансформирован и принят при решении других задач управления запасами, например, в случае многономенклатурных поставок, определения объема заказа с учетом инфляции и других.

1.3 Управление рисками в процессе закупки сырьевыми ресурсами

Мировая практика показывает, что неблагоприятные изменения ценовых характеристик сырьевых ресурсов, использующихся в производственном процессе конкретного предприятия, оказывает сильное негативное влияние на эффективность его деятельности. Недопустимость сбоев, способных привести к снижению объемов производства, повышению себестоимости или его остановке, требует разработки и внедрения систем управления процессами закупки сырья, опирающихся на прогнозирование изменения ценовых характеристик сырья.

Классификация традиционных инструментов управления сырьевыми рисками приведена на рисунке 1.5.

Рисунок 1.5 – Традиционные инструменты управления сырьевыми рисками

Проведенный анализ, традиционных инструментов управления сырьевыми рисками, характерных для промышленных предприятий позволил сделать следующие выводы:

- традиционным инструментам управления сырьевыми рисками, характерна «пассивность», т.к. они используются без каких либо обоснованных ожиданий относительно дальнейшего развития событий;

- традиционные инструменты управления сырьевыми рисками носят характер «страхования» и позволяют избежать сырьевых рисков ценой многомиллионных расходов;

- основным фактором при выборе инструмента, обеспечивающего его эффективность, является ожидание относительного будущего развития ценовой динамики сырьевых ресурсов;

- использование метода управления основанного на анализе ценовой динамики в совокупности с традиционными инструментами управления рисками существенно повысит эффективность процесса управления закупками сырья.

Российскими предприятиями используется планирование объемов сырьевого снабжения в соответствии с планом технологической потребности в сырье для производства. Данный подход эффективен в плановой экономике, где обмен сырьем производится в рамках единого собственника. Учитывая же рыночные особенности и изменчивость сырьевых рынков, заключенные сырьевые контракты от момента их заключения до момента их реализации многократно меняют свою рыночную стоимость, вследствие чего для повышения эффективности управления сырьевыми ресурсами, необходимо осуществлять непрерывное изменение и преобразование их формы (из натуральной в денежную, и обратно).

Управляющие воздействия формируются на основе стратегий принятия решений и выражаются в форме решений о переводе сырьевых ресурсов из одной формы в другую, более предпочтительную с точки зрения предприятия, исходя из выбранных критериев, в качестве которых выступает доходность выбранной формы. Профессионально осуществлять подобное управление сырьевыми ресурсами, в рамках предприятия, возможно только опираясь на формализованные методы, позволяющие оценивать ожидания относительно проводимых операций, контролировать (ограничивать) рыночный риск, что позволяет обеспечить системность принятия решений и исключить пагубное влияние случайно принятых решений.

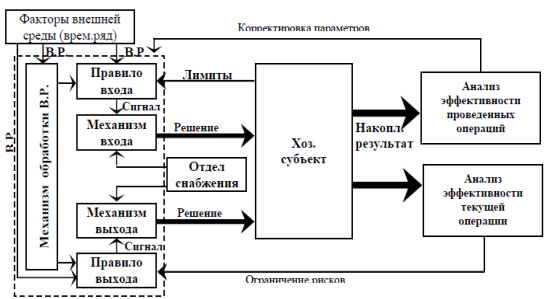

Системный подход включает в себя рассмотрение процесса закупки сырья на предприятии, как генерацию финансовых результатов, формирующихся как отклики на суперпозицию управленческих решений. Системное описание процесса управления закупками сырья, изображенное на рисунке 1.6, позволяет учитывать риск, связанный с изменением ценовых характеристик сырьевых ресурсов посредством применения методов обработки временных рядов.

Рисунок 1.6 – Системное описание процесса управления закупками сырья

Перевод сырьевых активов из одной формы в другую осуществляется посредством использования стратегии принятия решений, в основе которой лежат математические методы обработки ценовой динамики сырьевых ресурсов, набор алгоритмов формирующих управляющие воздействия и механизмы их реализации. Основная задача стратегии заключается в выявлении наилучших моментов для перевода сырьевых активов в различные формы, что сводится к поиску точек начала определенного ценового движения и точек его окончания, т.е. существенных ориентиров, способствующих принятию эффективного решения.

Перечисленные элементы системы используются лицом принимающим решение (соответствующим подразделением организации) для формирования управляющих воздействий на предприятие в форме действий относительно имеющихся сырьевых контрактов для перевода их в наиболее доходную форму.

Показатель эффективности стратегии определяется доходностью проводимых с ее помощью операций, т.е. приростом стоимости приобретенных с помощью нее сырьевых активов. Основная сложность такой оценки состоит в отсутствии функциональной связи между параметрами такой системы и оценкой показателя эффективности.

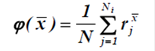

В подобных условиях единственный способ расчета показателя эффективности системы при установленных параметрах x = {x1, x2,…, xn}, состоит в оценке суммарной доходности сделок, проведенных с использованием этой стратегии, смоделированных на установленном историческом периоде. Очевидно, что данный показатель эффективности будет носить вероятностный характер.

Показатель эффективности системы с параметрами x , может быть оценен с помощью статистических данных по N - последовательно заключенным сырьевым сделкам в определенный временной период по формуле (1.1).

(1.1)

(1.1)

![]() - показатель эффективности системы с параметрами x;

- показатель эффективности системы с параметрами x;

N – количество последовательно заключенных сырьевых сделок;

![]() - показатель эффективности j -ой сделки.

- показатель эффективности j -ой сделки.

Подобную оценку систем принятия решения в процессе закупки сырья, обращающихся на организованных товарных рынках, способны производить программные продукты Equis MetaStock, Omega Research TradeStation 2000.

Глава 2. Анализ системы управления закупками на ОАО «Новосибирская макаронная фабрика»

Похожие работы

... , край, область). Для оценки эффективности таких мероприятий по отраслям и для каждой отдельной организации вместо национального дохода показателем эффекта может служить размер прибыли, дохода, изменения производительности труда и расхода материалов. ГЛАВА 2 Управленческая диагностика в менеджменте ОАО «Новосибирская макаронная фабрика» 2.1 Характеристика ОАО «Новосибирская макаронная ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... позволяет развивать корпоративные знания и опыт предприятия для инновационных изменений, сокращения времени для накопления практик и интеллектуальных активов и четкого позиционирования конкурентных преимуществ предприятия. Использование решения позволяет осуществлять единый сквозной поиск по всем источникам неструктурированных информационных ресурсов, включая Lotus Notes, Microsoft Exchange ...

0 комментариев