Навигация

Порядок формирования свободных отпускных цен

26000

знаков

2

таблицы

0

изображений

Оглавление

I. Порядок формирования свободных отпускных цен

Введение

1. Свободные цены

2. Свободные отпускные цены

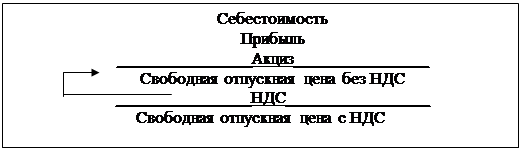

2.1 Себестоимость

2.2 Прибыль и рентабельность

2.3 НДС – налог на добавленную стоимость

2.4 Акциз

Заключение

II. Задача №9

Список литературы

Введение

В условиях рыночной экономики успех любого предприятия или предпринимателя во многом зависит от того, как правильно они будут устанавливать цены на свои товары и услуги. Но это не так, то просто сделать, потому, что на цены оказывает существенное влияние комплекс политических, экономических, психологических и социальных факторов. Сегодня цена может определяться количеством затрат на производство товара, а завтра ее уровень может зависеть от психологии поведения покупателей. Следовательно, предприниматель при установлении цены на товар должен учитывать все факторы, влияющие на ее уровень, и установить цену таким образом, чтобы получить прибыль.

Однако, в настоящее время значительная часть предпринимателей нашей страны не имеет необходимых теоретических и практических знаний сложного механизма ценообразования на товары и услуги. В результате они зачастую допускают серьезные просчеты при установлении цен, что ведет в ряде случаев к существенным убыткам, а иногда и к банкротству предприятий. Чтобы этого не случалось, каждый экономист, каждый предприниматель должен овладеть теорией и практикой ценообразования. Далее мы попробуем разобраться, что из себя представляет цена, и рассмотрим несколько способов ценообразования.

1. Свободные цены

Цена — сложная экономическая категория, связанная практически со всеми элементами экономических отношений в обществе. На цены оказывает существенное влияние комплекс политических, экономических, психологических и социальных факторов.

Наиболее остро проблема ценообразования встала перед российскими экономическими агентами после отказа от назначения государственных цен и передачи функций ценообразования свободному рынку. Значительная часть товаров (работ, услуг) стала реализовываться по свободным рыночным ценам, освобожденным от непосредственного ценового вмешательства государственных органов, сформированным под воздействием конъюнктуры рынка, законов спроса и предложения. Они имеют название равновесных цен, то есть таких цен, при которых объем спроса равен объему предложения товаров на рынке. Теоретически, в идеале рыночные цены должны складываться в процессе свободного торга между покупателями и продавцами. Однако реально не удается избежать воздействия на процесс установления рыночных цен ряда факторов не только экономической, но и психологической природы, связанных с поведением, интересами покупателей и продавцов. Поэтому можно определить свободные рыночные, или равновесные, цены как цену, равную, с одной стороны, ценности для потребителей дополнительной единицы приобретаемого блага и, с другой стороны, издержкам производства и продажи дополнительной единицы данного блага для продавца.

Проводя налоговую, таможенную, кредитную политику и т.д. государство оказывает косвенное влияние на формирование этих цен. С 1992 года большая часть цен в России — свободная. Все юридические лица, расположенные на территории страны, независимо от форм собственности, имеют право самостоятельно устанавливать цены и тарифы на всю продукцию производственно-технического назначения, товары народного потребления, работы и услуги, кроме продукции (работ, услуг), по которым законодательством РФ предусмотрено государственное регулирование цены.

Министерством экономики РФ разработаны "Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги" (Письмо от 20.12.95 N 7—1026), не распространяющиеся только на продукцию, по которым осуществляется государственное регулирование цен и тарифов (п.1.3 Методических рекомендаций).

Раздел II Методических рекомендаций содержит порядок формирования оптовых и отпускных цен на товары (работы, услуги), реализуемые предприятиями-изготовителями или другими поставщиками (за исключением снабженческо-сбытовых, заготовительных, и других предприятий, осуществляющих деятельность по закупке, хранению и продаже продукции).

Согласно п. 2.1 Методических рекомендаций свободные оптовые цены на товары производственно-технического назначения, товары народного потребления и услуги устанавливаются предприятиями самостоятельно, исходя из конъюнктуры рынка и качества продукции (товаров, услуг). При этом в цене должны быть учтены налоги и сборы, уплачиваемые предприятием.

Однако данные Методические рекомендации, а также «Методические рекомендации по разработке ценовой политики предприятий» (приказ Минэкономики РФ от 1.10.97 №118), не дают ответы на все вопросы относительно формирования затрат, включения отдельных налогов в цену товаров, соответствующих надбавок. На сегодняшний день отсутствует закон «О ценах», другие нормативные активы, позволяющие субъектам хозяйственной деятельности подойти к установлению экономически обоснованных цен.

Поэтому при установлении свободных цен необходимо руководствоваться законодательной базой по налогам. Ведь одна часть налогов включается в расходы по производству реализаций продукции, другая — во внереализационные расходы. С прибыли уплачивается налог на прибыль организаций, за счет остающейся прибыли уплачивается целый ряд налогов. Кроме того, непосредственно в цену включаются косвенные налоги, которые являются ее структурными элементами.

На формировании цен сказывается количество звеньев товародвижения, их виды (прямые связи, реализация товаров с участием оптовых организаций, посредников и т.д.). В связи с этим при определении цен учитываются различные надбавки, комиссионное вознаграждение, которые позволяют указанным структурам осуществлять предпринимательскую деятельность.

По мере увеличения стадий товародвижения не только меняется название цен, но и их уровень, структура. В процессе движения товаров от производителя к конечному потребителю, цена на каждой предыдущей стадии движения товаров является элементом цены последующей стадии. Взаимосвязь элементов рыночного механизма и субъектов рынка сказывается на изменениях уровня, структуры, динамики различных видов цен. На цены может воздействовать очень большое число факторов, как со стороны производителя — продавца, так и со стороны потребителя — покупателя.

Цена отражает не только свойства продукта, но и характер сделки купли-продажи. Многие товары, перед тем как попасть непосредственно к потребителю через розничную продажу первоначально продаются в составе крупных партий, и здесь существует своя специфика ценообразования.

Похожие работы

... включается налог на добавленную стоимость, а также акциз (по подакцизным товарам), который уплачивается в бюджет предприятием-изготовителем товара. Следует отметить, что, являясь косвенным налогом, НДС образуется в каждом звене товародвижения и аккумулируется в розничной цене. Он оплачивается конечным потребителем, т.е. населением или государством. Этот налог, как правило, составляет 20%, но ...

... защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции; · обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику. 2. Формирование цен на импортные товары 2.1. Таможенная стоимость и методы её определения В законе «О таможенном тарифе» четко установлены порядок и методика определения таможенной стоимости перемещаемых ...

... автомобиля); b) Ставка за начально-конечную операцию (издержки условно относятся на 1 час простоя автомобиля под погрузкой или разгрузкой). (29.) Стратегия рыночного ценообразования в рамках товарной номенклатуры. 1). Установление цен в рамках товарного ассортимента (ценовые линии). Фирма создает товарный ассортимент. Устанавливает ступенчатые цены на ...

... цен путём установления предельных отпускных цен, а также учет предельных индексов изменения отпускных цен на примере торговой организации ОАО "Молоко". 3. Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко" 3.1 Краткая характеристика ОАО "Молоко" В начале 70-х годов был спроектирован и в конце 1976 года построен Витебский молочный комбинат. 5 марта 1977 года ...

0 комментариев